一份创纪录的业绩报告,不仅展示了“宁王”无与伦比的财务韧性,更揭示了整个锂电行业进入“从有到好、价值为王”的新周期。

3月9日,宁德时代发布了2025年年度报告。这份报告发布后,其A股股价盘中应声上涨超过6%,突破400元关口,港股涨幅也接近9%。

在财报公布后的第一个交易日,资本市场用真金白银表达了对这份成绩单的认可。2025年宁德时代实现营业总收入4237.02亿元,同比增长17.04%,归属于上市公司股东的净利润达到722.01亿元,同比大幅增长42.28%。

从2024年的短暂收缩到2025年的“V型”强劲反弹,宁德时代不仅重返高增长轨道,其净利润和扣非净利润的增速更是远超营收增速,展现出显著的盈利能力提升。毛利率26.27%,净利率18.12%,均创下近五年新高。

更为重要的是,透过这些亮眼的财务数字,我们看到的是一个全球电池龙头企业在复杂市场环境中的战略定力、卓越的经营质量和行业新周期下的深远布局。

盈利“加速度”与现金流盛宴

宁德时代2025年的业绩可以用“量利齐升、现金为王”来概括。核心财务数据全线飘红,特别是盈利能力实现了质的飞跃。

净利润增速远超营收。2025年归母净利润722.01亿元,同比暴增42.28%,而营收增速为17.04%。这表明公司的利润增长并非单纯依赖规模扩张,而是产品结构优化、技术溢价提升、成本控制得当和经营效率改善的结果。

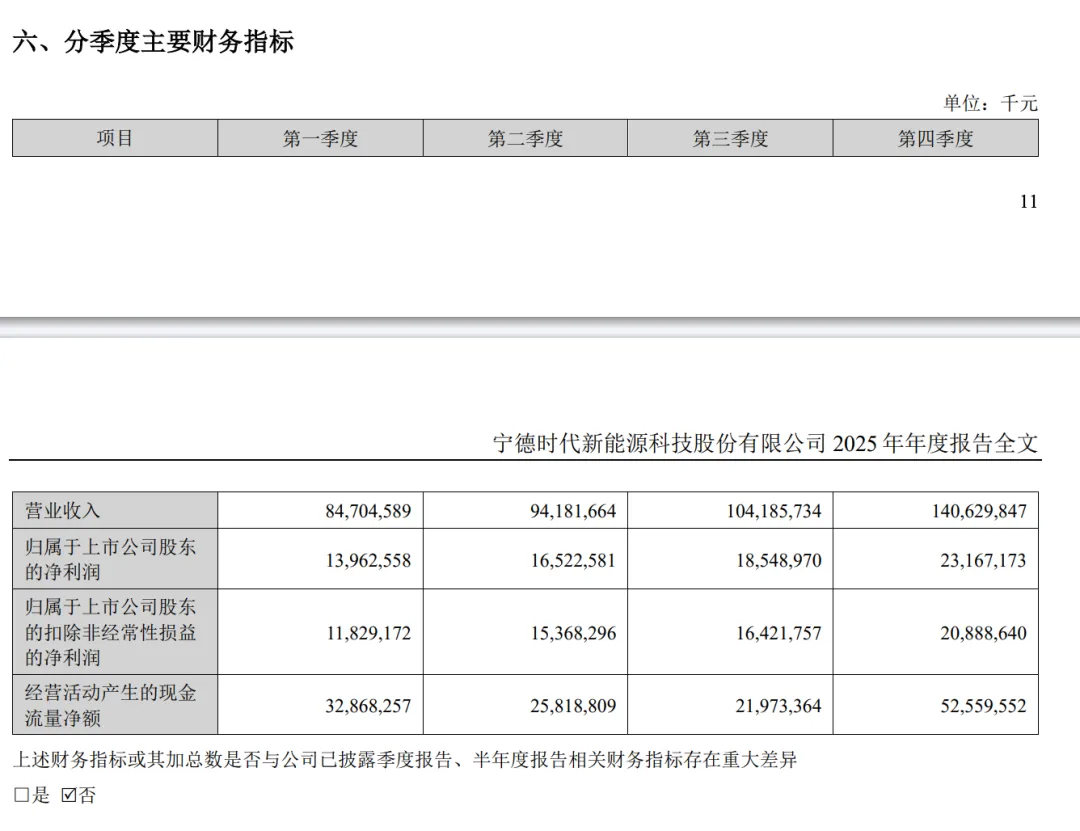

四季度业绩爆发力惊人。单季度归母净利润232亿元,同比飙升57.1%,环比增长24.9%,显示出强劲的盈利加速趋势。扣非净利润更是同比大涨83.2%,凸显了核心业务的强劲增长动能。

现金流创造能力堪称印钞机。2025年,公司经营活动产生的现金流量净额达到惊人的1332.20亿元,同比增长37.35%。这是衡量企业真实盈利能力和经营质量的核心指标,远超同期净利润。截至年末,货币资金及交易性金融资产合计高达3925亿元,期末净负债率低至惊人的-58%。

这意味着宁德时代不仅没有有息负债,账上还趴着海量现金。充裕的现金流为公司抵御行业周期波动、进行战略投资和技术研发,以及大手笔回馈股东,提供了最坚实的保障。

高分红回报股东,传递发展信心。基于优异的现金流,公司延续了高比例分红策略。2025年拟向股东每10股派发现金6.957元,结合中期分红,全年累计分红总额预计达到361亿元,占归母净利润的50%,与2024年持平。

上市以来,宁德时代累计分红将接近千亿级别,体现了成熟企业对投资者的责任与回馈,也向市场传递了其经营稳健、前景可期的强烈信心。

高产能利用率与暴增的合同负债

在常规财务指标之外,两个经营性数据——产能利用率和合同负债,更深刻地揭示了宁德时代在当前市场中的竞争地位和客户黏性。

产能利用率创下历史新高,达到96.9%。这个数字意味着公司的生产线基本处于满负荷运转状态。尤其值得关注的是,在宁德时代总产能已从2021年的170GWh扩张至2025年772GWh的基础上,产能利用率反而从95%进一步提升至96.9%,超越了行业严重供不应求的2021年。

这与行业形成了鲜明对比。有关数据显示,同期许多二三线电池企业产能利用率在50%-55%之间,部分尾部企业甚至低于30%,而海外巨头LG新能源、SK On的产能利用率也仅在60%和50%左右徘徊。

这种分化印证了行业“结构性紧缺”的现实:低端产能过剩,但能够稳定、大规模生产满足高端电动车和大型储能严苛要求的优质产能极度稀缺。宁德时代凭借其技术、品质和规模优势,成为了客户争抢的稀缺资源。

合同负债暴增,锁定未来增长。合同负债主要由客户为锁定未来产能而支付的预付款构成。2025年末,宁德时代的合同负债余额飙升至492.33亿元,较2024年末的278.34亿元激增76.88%。

这一数据是衡量未来订单确定性的“先行指标”。合同负债占当年营收的比例,从过去几年6%-7%的水平,一跃升至11.62%,创下自2020年(电池紧缺前夕)以来的新高。

这说明下游车企和储能客户正在用“真金白银”提前付款,以锁定宁德时代2026年甚至更远期的优质产能。这不仅为公司未来收入提供了高确定性,也大幅改善了现金流,更体现了下游客户对宁德时代品牌、技术和交付能力的深度依赖。

“车企采购人员到宁德时代总部‘堵门’”、“签订5年、10年长期战略合作协议”等行业现象,正是这一财务数据在现实商业世界中的生动注脚。

双轮驱动、全球布局与生态构建

财务数据是经营的结果,而战略则是驱动结果的原因。透过财报,我们可以清晰地看到宁德时代三大核心战略的有效落地。

“双轮驱动”战略,动力与储能并驾齐驱。2025年,动力电池系统收入3165.06亿元,同比增长强劲,营收占比回升至74.7%,这主要得益于高端产品(如神行、麒麟电池)的放量和海外市场的需求。动力电池全球市占率达39.2%,连续九年位居全球第一。

与此同时,储能电池系统成为第二增长极,收入624.40亿元,占总营收的14.74%。宁德时代储能电池出货量连续五年全球第一,特别是在美国市场拿下47%的份额,在国内电力级储能份额也提升至30%。储能市场的爆发,是驱动本轮行业周期的核心引擎之一。

全球化产能布局即将进入收获期。2025年,公司海外业务收入1296.41亿元,占总营收超30%,贡献了高达31.44%的毛利率,显著高于国内业务。这表明“出海”战略成效显著,且盈利质量更高。

更为关键的是,公司的海外在建工程账面价值在2025年首次出现下滑,从110.30亿元降至108.90亿元,表明匈牙利、德国、印尼等海外基地的建设正从投入期转向“投产与产能爬坡”的收获期。2026年,这些海外工厂的集中投产,将使宁德时代从“中国制造、全球销售”转向“海外制造、本地销售”,有效应对贸易壁垒,提升本地化竞争力。

从供应商到生态构建者,开启价值回归新周期。宁德时代的角色正在发生深刻转变。通过与岚图汽车签订“十年战略协议”、与海博思创设立储能产业基金等合作,宁德时代与下游伙伴的关系已从简单的“买卖”转向了“联合研发、产能共建、技术共享、生态协同”的深度绑定。

这标志着行业底层逻辑的重构:价格战让位于价值战,短期博弈被长期合作取代。宁德时代通过向上游锁定资源、向下游深度协同,构建了从“矿产-材料-电池-应用-回收”的完整闭环生态。客户选择宁德时代,不仅是采购一个核心零部件,更是加入一个能提供持续技术创新、稳定供应保障和全球协同能力的生态系统。

巩固护城河,迎接新挑战

尽管财报光芒四射,宁德时代依然面临内外部挑战。

行业竞争加剧与价格压力。国内动力电池市场份额同比下滑了3.1个百分点,二线厂商加速追赶。虽然高端市场格局稳固,但中低端市场的竞争依然激烈,可能对公司整体份额和利润率构成持续压力。

原材料价格波动。碳酸锂等关键材料成本占电池成本比重超30%,其价格的剧烈波动仍可能挤压利润空间。如何通过技术进步(如钠离子电池)和供应链管理平抑成本,是长期课题。

技术迭代的不确定性。固态电池、钠离子电池等新技术的商业化进程存在变数。作为行业龙头,宁德时代必须在保持现有技术路线领先的同时,精准押注并引领下一代技术变革。

全球化运营的复杂挑战。随着海外基地的集中投产,公司将直面跨国文化融合、当地工会沟通、地缘政治与贸易政策变化、以及不同市场的合规要求等全新挑战。从“中国冠军”到真正的“全球企业”,治理能力的升级至关重要。

市场对2026年的高预期。花旗已将宁德时代2026年净利润预测上调至941.7亿元,同比增长28.1%。在高基数上维持高速增长,需要市场需求(特别是海外和储能)的持续强劲,以及公司新产能的顺利释放和消化。

宁德时代2025年财报,是一份从财务数据到经营质量,从市场地位到战略定力都堪称典范的答卷。它不仅仅记录了一家企业从周期低谷强劲反弹的过程,更清晰地描绘了锂电行业从野蛮生长、价格内卷,走向以技术、品质、品牌和生态为核心的价值回归新周期。

当客户用近500亿预付款来投票,当产线以接近极限的效率运转,当海外工厂从图纸变为现实,宁德时代用行动证明,其最深的护城河并非单纯的规模,而是基于极限智造、海量数据验证和持续研发投入所构建的、对“高质量”的深刻理解与兑现能力。

这份财报,是上一个周期的完美收官,更是下一个周期的坚实起点。