迈向电力新时代:2026-2030 全球电力系统发展与展望

国际能源署(IEA)发布的《2026 年电力市场报告》(Electricity 2026)全面剖析了全球电力系统的现状与未来五年发展趋势。报告指出,随着工业、交通、建筑等领域电气化进程加速,人工智能、数据中心等新兴需求崛起,全球已迈入 “电力时代”,电力需求将持续高速增长,清洁能源转型与系统灵活性提升成为核心议题。这份覆盖 2026-2030 年的预测报告,首次将展望周期从三年延长至五年,为全球能源转型与电力行业发展提供了关键参考。

全球电力需求:增长动力与区域分化

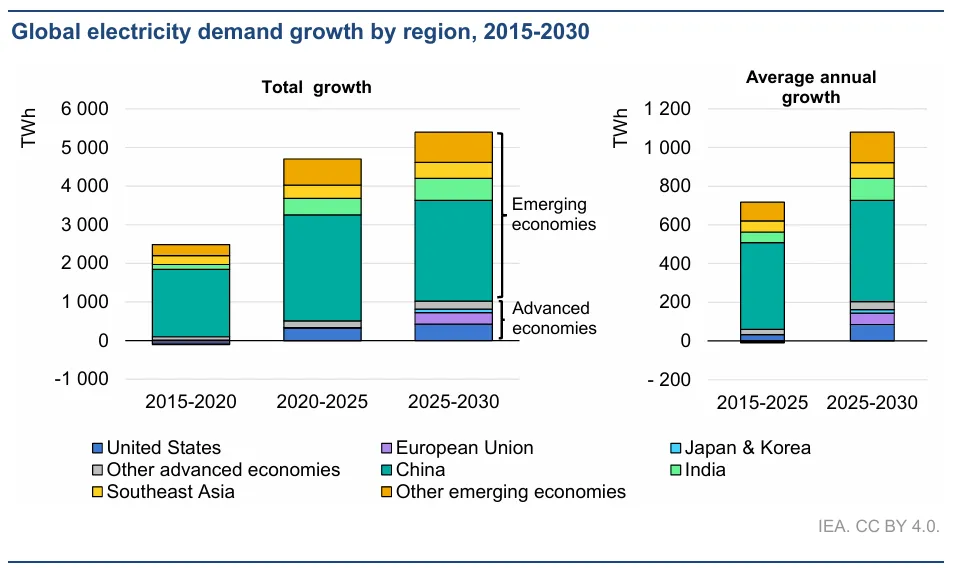

全球电力需求正迎来新一轮强劲增长。报告预测,2026-2030 年期间,全球电力需求年均增速将达到 3.6%,远高于过去十年的平均水平,这一增长态势得益于工业电气化、电动汽车普及、空调使用扩大以及数据中心规模扩张等多重驱动力。2025 年,全球电力需求同比增长 3%,而 2024 年这一数字为 4.4%,极端热浪与强劲的工业活动推动了当年的电力消费。值得注意的是,2024 年全球电力需求增速三十年来首次在非危机时期超过经济增长,这一趋势将在未来五年成为常态,预计电力消费增速将至少是整体能源需求增速的 2.5 倍。

需求增长的区域分化特征显著。新兴经济体仍是需求增长的核心支柱,预计将贡献 2026-2030 年全球新增电力消费的近 80%。中国尽管需求增速从过去十年的 6.5% 放缓至 4.9%,但仍将占据全球需求增长的近 50%,未来五年新增需求相当于当前欧盟的总用电量。印度和东南亚的需求增速将更为迅猛,分别达到 6.4% 和 5.3%,经济增长与空调普及将共同推高电力消费与峰值负荷。

发达经济体的电力需求在经历 15 年停滞期后重新加速。2025 年,发达经济体贡献了全球电力需求增长的 20%,高于 2024 年的 17%,这一趋势将在预测期内持续。美国 2025 年电力需求增长 2.1%,预计 2026-2030 年年均增长近 2%,其中近一半增长来自数据中心的快速扩张;欧盟需求增速将从 2025 年的不足 1% 提升至 2% 左右,尽管要到 2028 年才能恢复至 2021 年水平。澳大利亚、加拿大、日本等其他发达经济体也将迎来更快的需求增长,人工智能、先进制造业等成为关键驱动力。

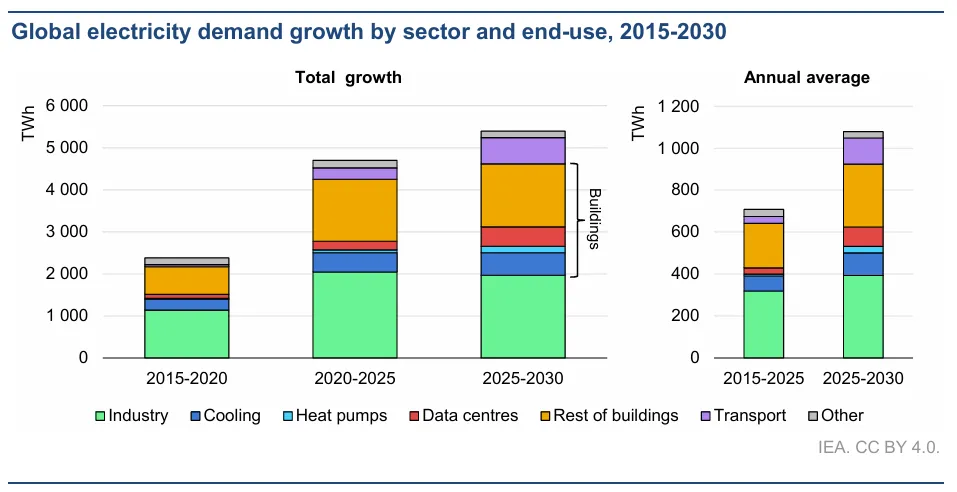

各行业电力消费全面攀升。建筑部门(含住宅与商业)将贡献 49% 的新增需求,空调、数据中心和热泵的使用占建筑部门增长的近一半;工业部门消费增速将高于过去十年,轻工业表现尤为突出;交通部门的需求占比将翻倍至 10% 以上,电动汽车的快速普及是主要推手。到 2030 年,电力在全球终端能源消费中的占比将从 2025 年的 21% 提升至 24%,标志着全球经济向电力主导型转型的加速。

供应结构转型:清洁能源的崛起与传统能源的坚守

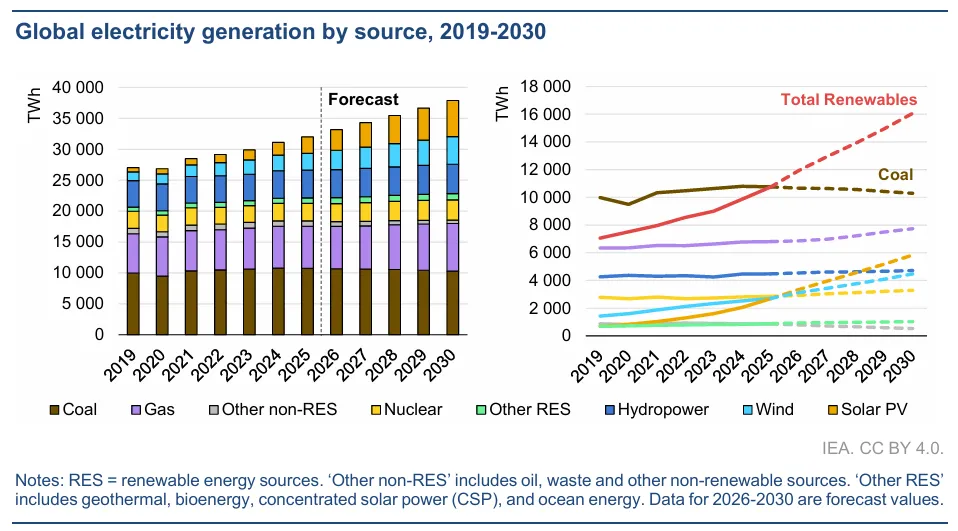

全球电力供应结构正经历历史性转型,清洁能源逐步取代传统化石能源成为主导。报告预测,到 2030 年,可再生能源与核能将共同占据全球电力发电量的 50%,这一转变得益于太阳能光伏的爆发式增长与核能的稳步扩张。2025 年,可再生能源发电量已接近煤炭发电量水平,尽管部分地区水电出力下降和欧洲风速偏低减缓了增长步伐,但可再生能源的整体扩张态势不可逆转。

可再生能源将持续引领供应增长。2026-2030 年,全球可再生能源发电量年均将增加约 1050 TWh,其中太阳能光伏贡献超过 600 TWh,2025 年其发电量同比增长已达 620 TWh,远超 2024 年的 450 TWh。预计到 2026 年,太阳能光伏发电量将超过风能和核能,2029 年将超越水电,成为全球第一大可再生能源发电来源。风能发电量年均增速预计为 10%,可变可再生能源(太阳能光伏与风能)在全球发电量中的占比将从 2025 年的 17% 提升至 2030 年的 27%。

核能发电在 2025 年创下历史新高,并将在预测期内稳步增长,年均增速达 2.8%,是 2021-2025 年增速的两倍多。日本反应堆重启、法国发电量提升以及中国、印度等国新增机组投产,为核能增长提供了支撑。到 2030 年,中国将贡献全球核能新增容量的 40%,其在全球核能发电量中的占比将从 2025 年的 17% 提升至 20%;美国和欧盟的核能发电量将保持稳定,同时通过延长反应堆寿命和新增装机,强化核能在能源转型中的战略地位。

尽管清洁能源快速扩张,煤炭仍将是 2030 年全球最大的单一发电来源,占比约 27%,但整体呈下降趋势。2025 年,全球煤炭发电量基本持平,但区域趋势分化明显:中国和印度因可再生能源扩张与需求增速放缓,煤炭发电量下降;而美国因天然气价格上涨、煤电退役放缓,煤炭发电量显著增加;欧盟则因水电和风能出力不足,煤炭发电量降幅低于预期。2026-2030 年,可再生能源、天然气和核能将共同满足全球新增电力需求,煤炭发电量将小幅下降并回归至 2021 年水平。

天然气发电将成为重要的过渡能源,2026-2030 年年均增速达 2.6%,远超过去五年 1.4% 的平均水平。美国强劲的电力需求与中东地区从石油向天然气的燃料转换,是天然气发电增长的主要驱动力。区域层面,中国的天然气发电量年均增长约 5%,印度达 9.7%,美国为 3%,天然气在平衡可再生能源波动性、保障电力系统稳定性方面发挥着关键作用。

电网与灵活性:破解瓶颈与提升系统效能

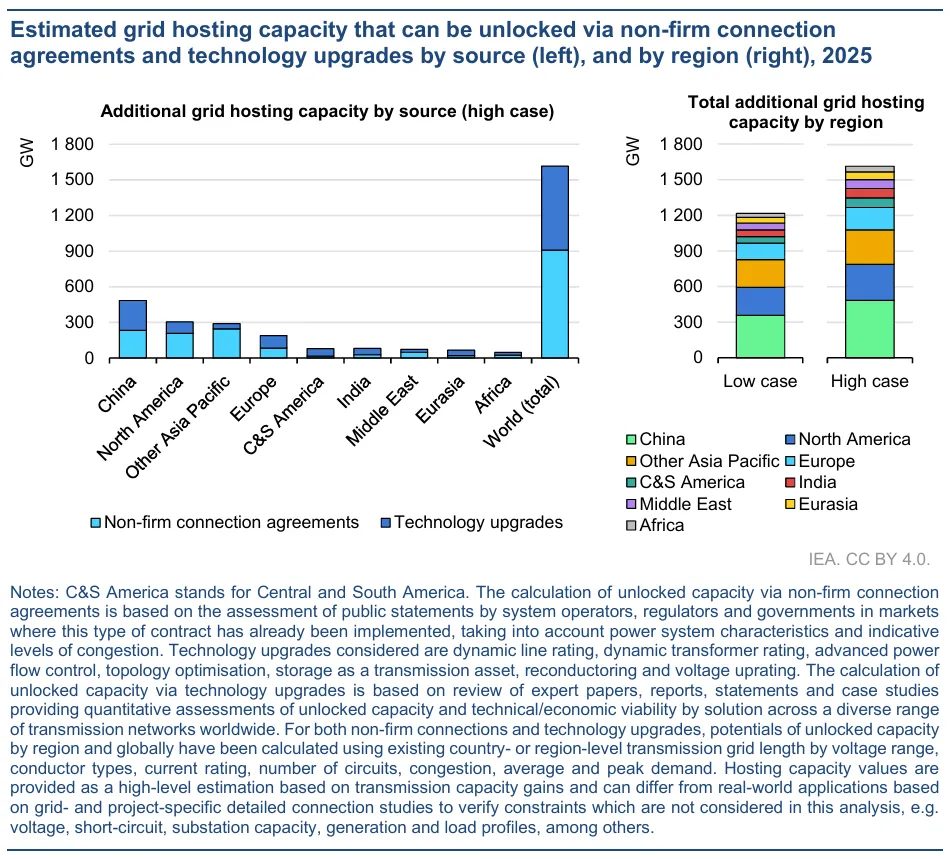

随着电力系统向高比例可再生能源转型,电网瓶颈与系统灵活性不足成为制约发展的关键挑战。报告指出,全球目前有超过 2500 GW 的可再生能源、储能和大型负荷项目被困在电网连接队列中,电网投资滞后于发电容量投资,导致许多地区出现拥堵与弃电现象。要满足 2030 年的电力需求,全球电网年投资额需从当前的 4000 亿美元增加约 50%,同时需扩大电网相关供应链规模。

电网技术升级与政策改革成为突破瓶颈的关键。报告估算,通过非固定连接协议、电网增强技术等措施,可释放 1200-1600 GW 的电网接纳能力,足以连接当前队列中大部分处于后期阶段的项目。其中,750-900 GW 可通过非固定连接协议实现,这类协议允许用户在电网升级完成前获得更快的接入权限,同时在拥堵时段接受出力限制;450-700 GW 可通过动态线路额定值、先进功率流控制、线路重构等电网增强技术解锁。此外,电网容量拍卖、简化审批流程等政策调整,也能提升电网连接效率,减少 “幽灵项目” 造成的容量浪费。

系统灵活性提升成为保障电力安全的核心。需求响应作为重要的灵活性资源,目前全球仅利用约 100 GW,潜力远未充分挖掘。工业部门的铝冶炼、建筑部门的空调等负荷具备巨大的需求响应潜力,通过市场化激励机制与技术升级,可显著降低峰值负荷、延缓电网投资、降低可再生能源整合成本。2026-2030 年,各国正通过完善市场规则、推广智能电表、简化聚合商准入等方式,推动需求响应规模化发展,美国、欧盟、中国等均出台了针对性政策。

储能部署进入加速期,尤其是大型电池储能,成为提升系统短期灵活性的关键力量。2024 年,全球大型电池储能新增装机达 63 GW,累计容量达 124 GW,成本较 2023 年下降 40% 至约 150 美元 /kWh。加州、德国、南澳等地区的大型电池储能容量占峰值负荷的比例已达 15%-25%,在平衡可再生能源出力、保障供电可靠性方面发挥着重要作用。随着技术进步与成本下降,储能项目的持续时间逐步延长,部分市场已出现 4 小时以上持续放电的储能系统,同时储能的 revenue 来源也日趋多元化,涵盖能源套利、辅助服务、容量机制等多个领域。

排放与价格:绿色转型下的双重挑战

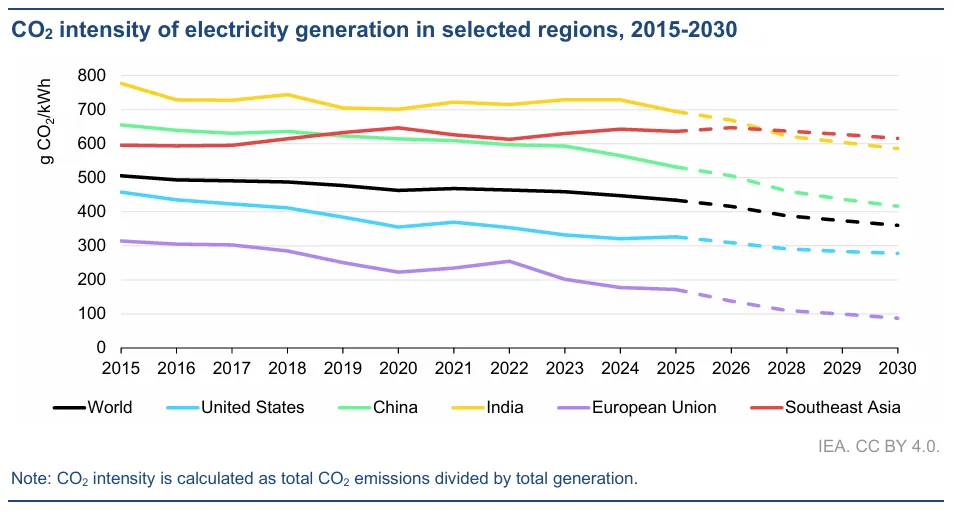

电力行业的排放与价格问题,成为全球能源转型过程中需要平衡的核心矛盾。报告预测,2026-2030 年,全球电力行业二氧化碳排放量将趋于平稳,尽管电力需求持续增长,但可再生能源与核能的扩张将抑制化石能源发电的排放增长。2025 年,全球电力行业排放量已停止增长,较十年前,全球电力二氧化碳强度下降 14%,预计到 2030 年,这一强度将进一步降至 360 g CO₂/kWh,年均降幅达 3.7%。

区域排放趋势呈现分化。中国电力行业排放量预计年均下降 0.2%,尽管需求保持增长,但清洁能源的快速替代将推动排放逐步下降;印度排放量将年均增长 2.4%,煤炭仍将是主要发电来源,但排放强度将稳步下降;美国将恢复排放下降趋势,年均降幅 1.4%;欧盟排放量降幅最为显著,预计年均达 11%,到 2030 年排放强度将降至 90 g CO₂/kWh。

电力价格的区域差异与可负担性问题日益突出。2025 年,欧盟和美国的批发电价同比上涨,而澳大利亚、印度等国价格下降,能源密集型行业面临的价格差距持续存在,欧盟工业电价平均是美国的两倍以上,影响区域产业竞争力。家庭电价方面,2019 年以来许多国家的居民电价增速超过收入增长,尽管能源相关价格成分已从危机峰值回落,但仍高于 2019 年水平,网络收费、税收等非能源成分占比持续上升。此外,电力在许多国家的税收负担高于天然气,抑制了家庭供暖、烹饪等领域的电气化进程。

负电价现象在多个市场愈发普遍,反映出系统灵活性不足的问题。2025 年,法国、德国、荷兰、西班牙等欧洲国家的负电价时长占比达 6%,西班牙的负电价时长同比翻倍;澳大利亚的南澳、维多利亚等地区也因风能发电增长,负电价现象加剧。但部分地区通过提升供需响应能力、扩大储能部署,成功减少了负电价时长,芬兰和瑞典的负电价时长分别下降 40% 和 30%,美国加州和得州也呈现类似趋势。

区域发展格局:差异化路径与共同目标

全球电力发展呈现显著的区域特色,不同地区基于资源禀赋、经济结构和政策导向,形成了差异化的发展路径,但清洁能源转型与电力安全保障成为共同目标。

亚太地区仍是全球电力需求增长的核心,2025 年需求同比增长 4.1%,尽管低于 2024 年的 6%,但仍贡献了全球三分之二的需求增长。2026-2030 年,该地区需求年均增速将达 4.7%,中国占地区新增需求的 70%,印度和东南亚分别贡献 15% 和 11%。供应方面,太阳能光伏和风能将满足地区 86% 的新增需求,2027 年太阳能光伏将超越水电成为地区第一大可再生能源发电来源,煤炭仍将是主导发电燃料,但利用率将因可再生能源替代而下降。

美洲地区的电力需求 2025 年增长 2.1%,预计 2026-2030 年年均增长 2%,美国将贡献地区 60% 以上的需求增长,数据中心与 AI 产业是主要驱动力。供应结构上,天然气和太阳能光伏将成为增长主力,风能和太阳能光伏发电量将在预测期内超越煤炭,同时区域内水电保持稳定输出。美国的煤电退役进程虽受政策影响有所放缓,但长期下降趋势不变;巴西、智利等国则面临可再生能源弃电问题,需加强系统灵活性建设。

欧洲地区的电力需求增长将主要由可再生能源满足,2025 年太阳能光伏和风能发电量已超过化石能源,可再生能源占比接近 48%。预计到 2030 年,欧洲可再生能源发电占比将达 63%,结合核能后低碳能源占比将达 84%,煤炭发电年均降幅达 16%,天然气发电也将逐步下降,但仍在提供季节性灵活性和辅助服务方面发挥作用。电网互联是欧洲的重要进展,2025 年波罗的海电力系统与欧洲大陆同步联网,成为技术与政治层面的重要里程碑。

结语:迈向可持续的电力新时代

《2026 年电力市场报告》描绘了全球电力系统在 2026-2030 年的发展蓝图:电力需求持续高速增长,清洁能源逐步主导供应结构,电网与系统灵活性成为转型关键,排放增长得到遏制,但价格可负担性与供电可靠性仍面临挑战。这一转型过程中,新兴经济体与发达经济体各有侧重,技术创新与政策改革双轮驱动,共同推动全球电力系统向更可靠、更经济、更可持续的方向发展。

面对日益增长的电力需求与严峻的气候挑战,全球需要进一步加大电网投资、完善市场机制、提升系统灵活性,充分释放可再生能源与需求响应潜力,同时平衡能源安全与经济竞争力。只有通过国际合作与区域协同,破解技术、政策与市场层面的多重障碍,才能确保电力时代的转型进程平稳有序,为全球实现碳中和目标奠定坚实基础。

欢迎订阅“博士观锂电”知识星球获取原报告,每周数十篇锂电报告更新,另有最新行业调研纪要发布。