AI看公司,用OpenClaw一天拆解一家上市公司

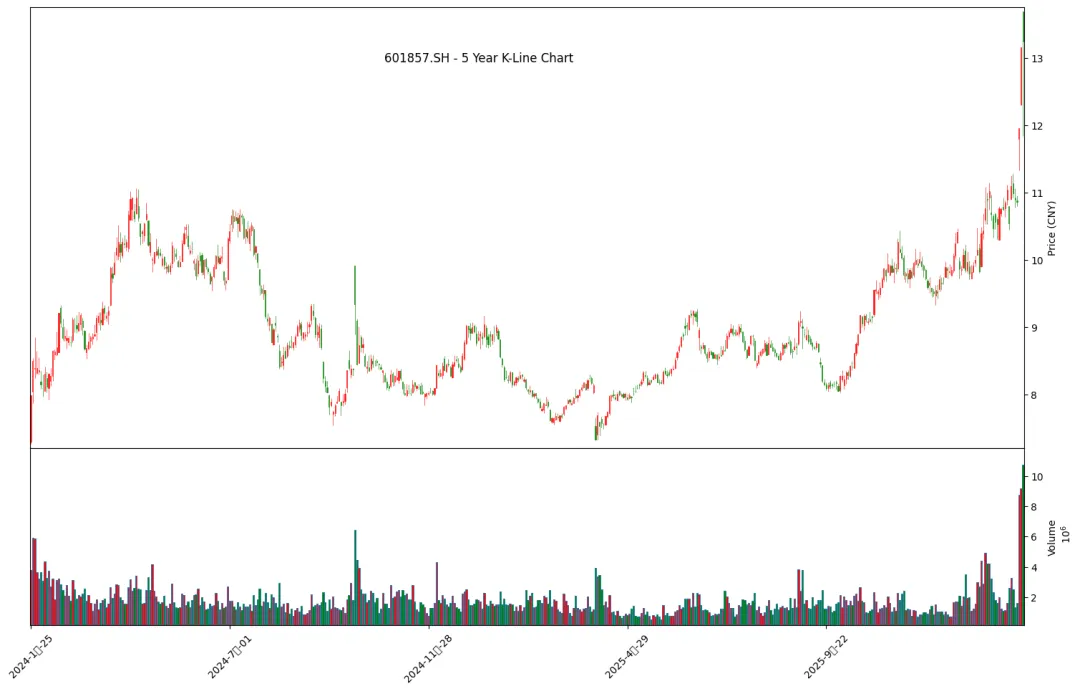

2024年下半年,国际油价经历了一轮过山车行情。布伦特原油从年初的80美元附近,一度飙升至90美元以上,随后又大幅回落。2025年初,随着地缘局势缓和,油价再度走强。

而今天我们要聊的这家公司——中国石油(601857.SH),它是全球最大的油气公司之一,也是A股市场的"巨无霸"。当油价涨跌不定时,这家油气巨头的财报表现如何?能否穿越本轮周期?

一家"巨无霸"正在经历什么?

2024年,中国石油实现营收 2.94万亿元,净利润高达 1837亿元,同比增长 1.9%。

这是什么概念?

简单说:日赚5个亿。

但你猜怎么着?2025年前三季度,净利润同比下降23.7%——从1802亿下滑到1401亿。

这就是大宗商品的宿命:成也油价,败也油价。

这就是今天我们要聊的重点:一家营收近3万亿的油气巨头,是如何在油价震荡中保住利润的?

财报深度拆解(最近5年数据)

一、利润表:赚钱能力几何?

年度数据汇总(2021-2025Q3):

| 2025Q1-Q3 |

? 关键洞察:

1. 2022-2024年是巅峰

2022年净利润大增43%,2023年继续增长10%,2024年创历史新高1837亿。这是因为国际油价处于高位区间。

2. 2025年显著下滑

2025年前三季度净利润1401亿,同比下降23.7%。原因很简单——油价回调了。

3. 毛利率稳定在20%+

相比老凤祥的8%毛利率,中国石油的毛利率稳定在20%以上,体现了油气行业的高壁垒特性。

4. 净利率持续提升

从2021年的4.39%提升到2025Q3的6.46%,说明公司的盈利能力在持续改善。

二、现金流量表:真金白银还是"纸面财富"?

经营现金流走势(2021-2025Q3):

| 2.98 | |||

| 2.40 | |||

| 2.53 | |||

| 2.21 | |||

| 2025Q1-Q3 | 2.45 |

? 关键洞察:

1. 现金流持续大于净利润

即使是2025年下滑期,经营现金流仍是净利润的2.45倍!这说明中国石油赚的是真金白银,不是账面利润。

2. 盈利质量极高

这是油气行业的天然优势——油气资产变现能力强,不存在"应收账款"问题。

3. 穿越周期的底气

即使油价下跌,充足的现金流也能支撑公司度过难关。

三、资产负债表:底子厚不厚?

资产负债走势(2021-2025Q3):

| 37.9% | ||||

| 2025Q3 |

? 关键洞察:

1. 资产负债率持续下降

从2021年的43.7%下降到2024年的37.9%!公司在主动降杠杆,财务越来越稳健。

2. 股东权益持续增长

从1.26万亿增长到1.56万亿,累计增长24%。家底越来越厚。

3. 总资产近3万亿

这是什么概念?等于3个茅台,或者10个老凤祥。

四、财务指标综合评分(5年对比)

结尾:中国石油能穿越周期吗?

✅ 优势

现金流极其充裕:经营现金流是净利润的2-3倍,盈利质量顶级 负债率低:资产负债率仅38%,财务风险可控 行业地位稳固:全球最大的油气公司之一,具有资源壁垒 ROE稳定:保持在10%以上,在重资产行业中算优秀

⚠️ 风险

油价波动:这是最大的不确定因素,油价下跌利润直接缩水 地缘政治:中东、俄乌等地缘局势直接影响油价 新能源转型:长期来看,石油需求可能面临结构性下降 资本开支大:油气勘探开发需要持续大量投入

? 一句话总结

利润表看"面子"(营收规模),现金流量表看"里子"(真金白银),资产负债表看"底子"(抗风险能力)。中国石油"里子"厚、"底子"稳,但"面子"受油价影响大。

对于这家油气巨头而言,充足的现金流和低负债是穿越周期的最大底气。但能否在新能源时代继续保持增长,需要看它在能源转型中的布局。

本文由 AI 基于公开财报数据生成

感谢开源项目 https://github.com/Yourdaylight/stock_datasource[1] 提供的本地财经数据库

文章仅供学习参考,不构成投资建议。市场有风险,投资需谨慎。

引用链接

[1]https://github.com/Yourdaylight/stock_datasource