【名词释义】

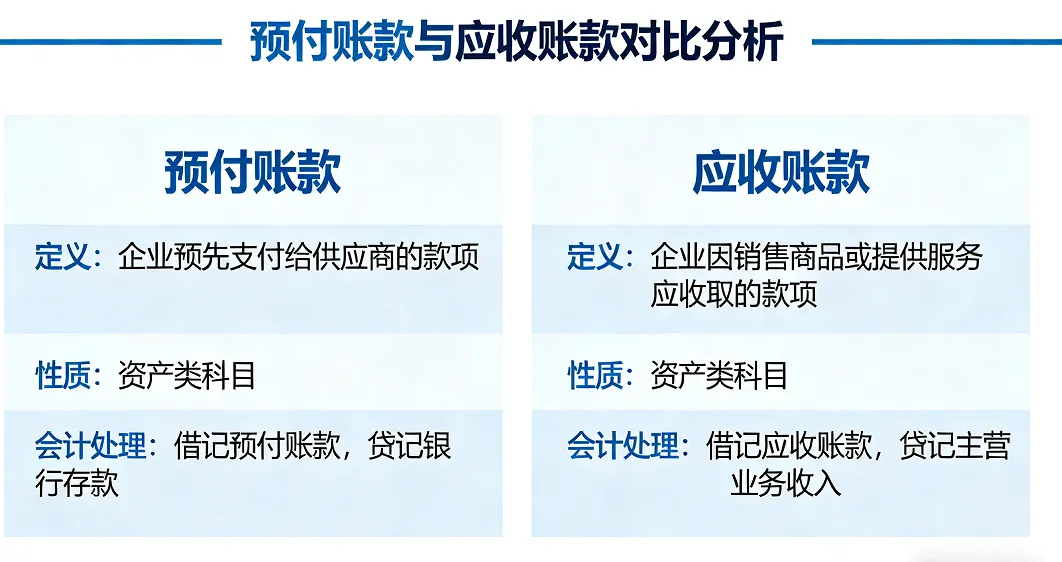

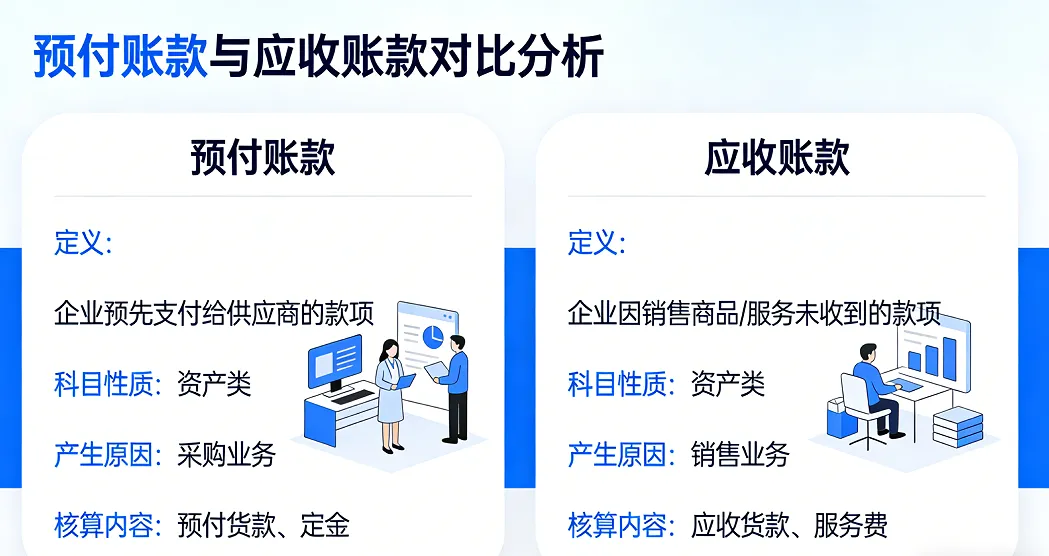

预付账款:是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。

对于财务小白来说,预付账款很容易和应收账款搞混——其实两者刚好相反。

一、预付账款:

核心定义(白话版):预付账款 = 你先把钱给别人,别人还没给你货、没给你服务,欠着你的“东西”。

举个大白话例子:

你开了家小超市,冬天要囤一批火锅食材,供应商说“先付5000块定金,3天后给你发货”,你把5000块转过去,这5000块还没拿到食材,就叫预付账款。再简单区分(避免和应收账款搞混):

应收账款:别人欠你的钱(货/服务给了,钱没收到)

预付账款:你欠别人的“货/服务”(钱给了,货/服务没收到)

一句话总结:预付账款,就是“钱花出去了,但东西还没到手”,本质是你对供应商的“债权”,也是公司的一笔“暂时被占用的现金”。

二、小白必看:预付账款的4个核心风险(从易到难,一看就懂)

预付账款本身不是坏事——比如公司提前付定金囤紧缺原料、锁定优惠价格,是正常经营操作。但预付账款太多、太异常,就藏着风险,小白只要抓住这4个维度,就能快速判断。

①、维度1:金额太大、增速太快(最直观的风险)

小白判断标准:看公司财报,预付账款金额比去年、比上季度突然暴增,而且增速远超公司营业收入的增速。

风险解读(白话版):相当于你本来每个月只预付1000块囤货,这个月突然预付10万,要么是你疯了,要么是有问题——钱全压在供应商那里,自己手里的现金就少了,可能导致现金流紧张(比如没钱发工资、交房租)。

常见坑:有些公司会故意多记预付账款,掩盖“钱被挪用”的问题,或者虚增资产(看起来资产很多,其实都是“收不回的货”)。

②、维度2:钱付出去了,货/服务收不回来(最致命的风险)

小白判断标准:看财报里的“预付账款账龄”(钱付出去多久了),如果很多预付账款超过1年,还没收到货/服务,就要警惕。

风险解读(白话版):就像你给供应商付了5000块囤火锅食材,结果供应商倒闭了、跑路了,或者一直不发货,这5000块就打了水漂——对公司来说,这就是“坏账”,钱花出去了,什么都没拿到,直接亏了。

常见场景:供应商资质差、合作不稳定,或者公司盲目预付,没签正规合同,最后钱货两空。

③、维度3:预付对象异常(藏得深但容易查)

小白判断标准:看财报附注,看预付账款付给了哪些供应商——如果是“不知名小公司”“关联公司”(比如老板亲戚开的公司),而且金额很大,就要小心。

风险解读(白话版):相当于你不找正规供应商,反而把大笔钱预付给一个没资质的小作坊,或者预付给老板自己的另一家公司——大概率是“利益输送”,比如把公司的钱转移出去,最后公司亏了,老板自己赚了。

小白小技巧:如果预付给前5名供应商的金额,占总预付账款的80%以上,说明公司对少数供应商依赖度太高,一旦这些供应商出问题,公司就会受影响。

④、维度4:预付账款和业务不匹配(虚增收入/资产的信号)

小白判断标准:看公司的业务类型,比如一家卖日用品的公司,预付账款金额比全年的采购金额还高;或者一家轻资产公司(比如互联网公司),突然有大额预付账款(本来不需要囤货)。

风险解读(白话版):相当于你开了家小卖部,一年总共才采购2万块货,却预付了5万块给供应商——明显不合逻辑,大概率是公司在“做假账”:要么虚增预付账款,让资产看起来更多;要么通过预付账款套取现金,掩盖真实的经营困境。

三、小白实战总结(背下来就能用)

分析预付账款,核心就看3点,不用搞复杂:

看“金额”:预付账款是不是突然暴增,增速比收入快?

看“账龄”:有没有大量超过1年的预付账款?

看“对象”:付给谁了?是不是正规供应商、有没有依赖度过高?

一句话避坑:预付账款少而精=正常;多而杂、久不结算=藏雷。

四、小白补充:预付账款和应收账款的风险区别(避免混淆)

项目 | 核心风险 | 白话理解 |

|---|---|---|

应收账款 | 钱收不回来、资金被占用 | 别人欠你钱,可能赖账 |

预付账款 | 货收不回来、钱被挪用 | 你先付钱,别人可能不发货 |

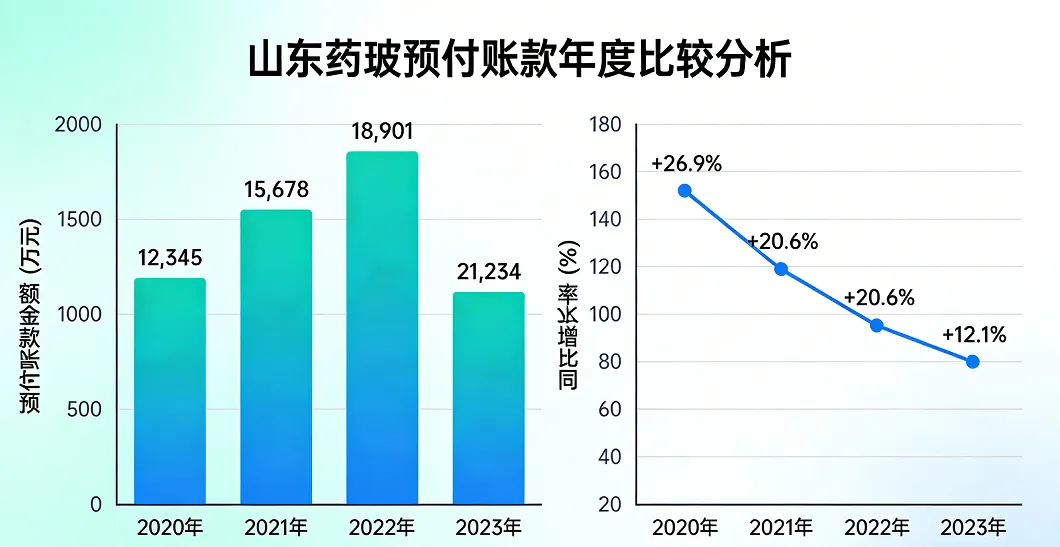

最后提醒:财务分析小白不用怕,分析预付账款不用算复杂公式,只要抓住“金额、账龄、对象”三个关键点,就能避开大部分坑。如果遇到具体公司的财报,对照这篇内容一条条看,很快就能上手。下图为山东药玻历年来预付账款年度比较分析,分析的时候要结合各个年度、各个季度比较。