在全球能源转型的关键节点,毕马威中国发布了《第二届新能源科技企业50报告》(以下简称《报告》)。这份报告基于对近百家新能源企业的深度调研,系统梳理了新能源材料、可持续燃料、循环经济三大赛道的市场规模、核心挑战与前沿趋势,并发布了50家最具创新力和成长潜力的企业榜单。

本文将提炼《报告》中最精华的数据和洞察,带你快速把握新能源产业的最新脉搏。文末附报告下载方式,不容错过。

关键数据

光伏多晶硅产量182万吨(+23.6%),硅片753GW(+12.7%),电池654GW(+10.6%),组件588GW(+13.5%)。

锂电四大材料(正极、负极、隔膜、电解液)产量同比增长均超20%。

中国锂矿储量全球占比由6% 跃升至16.5%,但2024年仍进口锂精矿525万吨(+31%),对外依赖度依然较高。

全固态电池预计2030年全球出货量达614GWh,其中全固态占比近30%。

核心挑战

光伏材料:多晶硅产能严重过剩,预计2025年底产能达337万吨/年,而需求仅130万吨。31家A股光伏企业2025年净亏损125.8亿元。

储能材料:上游锂、钴、镍等关键矿物高度依赖进口,供应链安全承压。

风能材料:退役风机规模化回收难,累计退役叶片超620万吨,资源分布零散。

核能材料:铀供应缺口隐现,预计2030-2040年现有产量将减少一半。

前沿趋势

钙钛矿光伏:实验室效率达27.1%,成本仅为晶硅三分之一,柔性、轻薄特性可拓展BIPV、消费电子等新场景。截至2025年9月,已有7条百兆瓦级中试线投产。

全固态电池:2025年中国建成首条大容量全固态电池产线,能量密度突破450Wh/kg,应用场景向eVTOL、机器人等领域延伸。

高模量玻纤:支撑风电叶片大型化,《风能北京宣言2.0》提出2030年中国风电累计装机目标13亿千瓦,带动上游材料万亿市场。

可控核聚变:列入“十五五”未来产业,2025年EAST装置实现1亿摄氏度1000秒运行,资本加速涌入,全年融资超百亿元。

关键数据

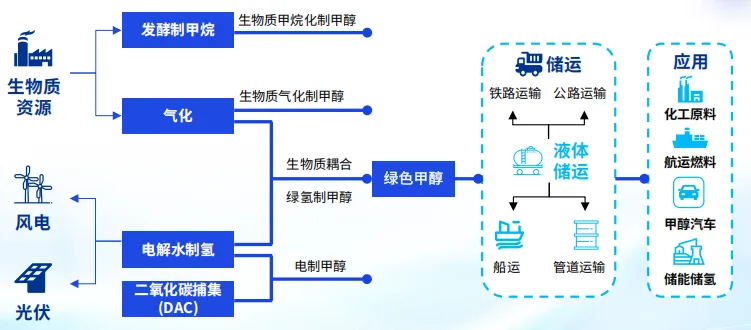

全球绿色甲醇项目230个,预计2030年总产能4130万吨,中国占比55%。

2024年全球SAF产量约100万吨,2025年预计翻番至200万吨;中国2030年SAF产能将超300万吨/年。

中国绿氢产能超22万吨/年(占全球50%以上),建成加氢站超540座(占全球40%)。

绿色甲醇产业链示意图

核心挑战

绿色甲醇:电制甲醇成本4500-7300元/吨,传统煤制甲醇仅2500元/吨,价差显著。

可持续航空燃料(SAF):废弃食用油收集率不足40%(欧洲85%),原料瓶颈凸显;SAF成本比传统航煤高出5倍。

绿氢:铂催化剂成本占燃料电池40% 以上;运输距离超200公里时,经济性显著下降,500公里时储运成本超20元/公斤。

前沿趋势

绿色甲醇:国际海事组织提出2050年航运净零排放目标,绿色甲醇需求有望在2023-2030年爆发,中国需求预计达1200万吨。

SAF:本土产业化加速,自主认证体系(CSCS)即将试点;技术向非粮原料转型,乙醇制SAF、费托合成等多路线并行。

AI赋能:谷歌GNoME模型已预测220万种新型无机材料,AI正推动催化剂研发从“试错”走向“自动驾驶”。

关键数据

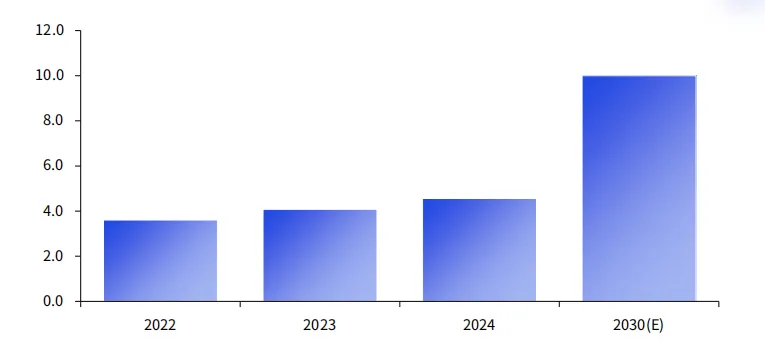

2024年中国资源循环利用产业规模突破4.5万亿元(+11.8%),预计2030年接近10万亿元。

2022到2030年中国资源循环利用产业规模,万亿

以旧换新政策激活市场:2024年全国汽车以旧换新超680万辆,家电超5600万台。

全球二手交易市场规模预计2030年达3065亿美元,海外潜力巨大。

核心挑战

技术创新滞后:绿色低碳技术转化率不足30%,市场化落地难。

产业分散:缺乏规模化龙头企业,报废机动车回收等行业集中度低。

废弃物再利用效率低:低值可回收物(如废玻璃)回收额仅占0.45%,每年超7000万吨混入生活垃圾。

前沿趋势

数字化融合:物联网、AI应用于回收分拣,“云回收”体系提升效率。

全生命周期管理:龙头企业整合产业链,从设计到报废全程追踪碳足迹,推动“无废城市”建设。

出海加速:欧盟《可持续产品生态设计条例》等法规抬高门槛,建议企业提前布局模块化设计,适应国际标准。

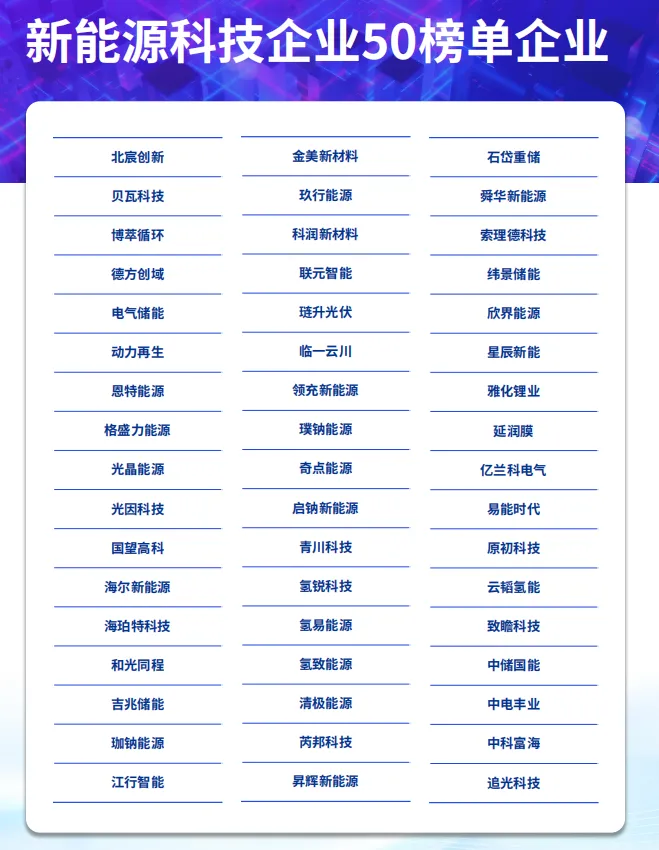

毕马威从近百家参选企业中甄选出50家标杆,呈现三大特征:

区域高度集中:70% 上榜企业来自广东、北京、上海、江苏,长三角占比40%。凸显其制造业基础与政策优势;长三角地区继续保持领先地位,接近40% 的上榜企业来自这一区域。

技术人才驱动:近六成企业技术人员占比超40%,其中27% 企业超60%(较去年+15pct)。

资本早期加码:61% 企业处于天使轮或A轮,26% 进入B轮及以上;成立5-10年企业占比41%,3-5年企业占比29%(+22pct),行业进入快速成长期。

《报告》不仅呈现了上述关键数据,更深入剖析了三大赛道的发展逻辑与未来路径。无论是投资决策、战略规划还是技术研发,这份报告都极具参考价值。

在50家上榜企业中,一批技术驱动型公司正在各自赛道展现强劲的创新力与成长性:

这些企业的技术突破与商业化进展,正是中国新能源产业从“量的积累”向“质的飞跃”转型的缩影。

如何获取完整报告?

关注本公众号,后台回复关键词 “毕马威新能源” ,即可获取《毕马威中国第二届新能源科技企业50报告》完整PDF文件。

数据来源:毕马威中国《第二届新能源科技企业50报告》