遥感是一种从远距离获取目标物信息的技术,遥感卫星作为其核心应用载体,已广泛渗透到民用、军事、政府等多个领域。这类卫星能够为用户提供更强的态势感知能力,因此在缺乏地面情报与监视手段的任务中,发挥着不可替代的关键作用,其应用场景覆盖农业、军事、天气预报、气候观测等众多行业。

遥感卫星通过各类传感器和仪器,从遥远距离捕获地球表面的相关信息。这些卫星搭载了专门的传感器,可精准检测并测量不同波长的电磁辐射,常见的传感器包括光学相机、多光谱传感器、高光谱传感器、热传感器及激光雷达系统等。此外,为实现最优的观测覆盖范围和数据收集效率,这些卫星会被部署在围绕地球的特定轨道上。随着遥感技术的持续迭代,先进的卫星设计不断优化功能,进一步提升了空间分辨率与光谱分辨率,显著增强了数据收集的精准度与有效性。

一、遥感卫星市场概况和亮点

1、市场规模及预测

★ 2025年全球遥感卫星市场规模:173.5亿美元

★ 2026年全球遥感卫星市场规模:192.5亿美元

★ 2034年全球遥感卫星预测市场规模:440.3亿美元

★ 复合年增长率:10.9%(2026-2034年)

2、市场份额

★ 在强大的军事卫星计划以及Maxar、Planet Labs等企业的推动下,截至2025年,北美地区占据市场主导地位,份额达25.21%。

★ 按轨道划分,近地轨道(LEO)卫星凭借部署数量多、易于与地面站通信的优势,占据市场领先地位。

★ 按应用划分,受人道主义及应急响应任务增多的推动,灾害管理领域占据市场主导地位。

3、主要国家亮点

★ 美国:国防与商业项目的领先市场(如Maxar与Umbra Lab的合作伙伴关系)。

★ 中国:持续增强人工智能驱动的遥感能力(启明松一号卫星实现完全人工智能控制)。

★ 印度:扩大卫星在农业与天气预报领域的应用(依托ISRO计划及Pixxel公司)。

二、遥感卫星市场趋势

人工智能(AI)与机器学习(ML)正通过提升观测精度、数据处理效率及自主决策能力,重塑全球遥感卫星市场格局,成为行业核心发展趋势。

当前,全球航天机构与企业正加速推动AI/ML与星上智能计算的深度融合,推动卫星从“被动成像、全量下传”向“在轨处理、智能筛选、按需回传”升级。卫星可在轨直接分析原始遥感数据,自动过滤无效信息、提取高价值结果,显著降低星地传输压力、缩短响应时延,广泛赋能作物估产、气候变化监测、野生动物保护、测绘制图、灾害应急响应等传统依赖人工处理的领域。2020年9月,欧洲空间局(ESA)成功发射Phi-Sat-1智能遥感纳卫星,作为欧洲首个星上AI对地观测任务,其搭载的AI算法可自动剔除云层遮挡等低质图像,仅将有效数据下传至地面站,大幅提升数据利用效率。中国持续推进智能遥感卫星技术验证,天智系列、吉林一号高分系列、港中大一号等多颗卫星已实现星上AI处理、自主任务规划与在轨智能解译,标志着我国在星载智能计算、太空大模型轻量化应用等领域跻身全球前列。

三、遥感卫星市场增长与制约因素

1、农业监测现代化带动遥感卫星市场增长

农业产业正加速升级,现代作物增产技术与传统农业方法存在显著差异。实践证明,遥感技术在农业领域具有极高的应用价值,为促进作物生长、提高作物产量,农民借助卫星收集的数据开展精准种植工作。遥感技术在农业中的各类应用,如作物健康状况评估、灌溉效率检测、作物高度测定等,均通过光学传感器、激光雷达、热传感器及其他多种传感器实现。

NASA Harvest是美国国家航空航天局(NASA)旗下的粮食安全与农业专项计划,其使命是推动全球组织采用并应用卫星地球观测数据,助力全球粮食安全与农业发展。2023年3月,资源研究和遥感总局(DRSRS)与农业技术公司Agr-vision携手,在肯尼亚联合开发了基于数字卫星与人工智能(AI)的作物监测及产量预测项目。2022年10月,HDFC ERGO宣布为农民推出技术增强型农作物产量保险,该保险采用基于卫星的指数模式,提供本地农场级别的保障范围,依托卫星数据,可实现对作物从播种到收获全生命周期的全面覆盖。

2、军事领域对遥感技术的需求增加,推动遥感卫星市场持续增长

随着领土冲突的加剧,各国纷纷加大对监控技术的投入,以保障国家安全。实践表明,卫星已成为决定战争走向的重要因素,地球观测卫星能够帮助军队更好地掌握战场态势,通过运用遥感数据,军事人员可获取有关地形分析、天气模式及基础设施的宝贵情报。

此外,军事领域对遥感技术的需求,主要源于对先进情报、监视与侦察(ISR)能力的迫切需求,这些因素将推动研究期间全球遥感卫星市场的增长。2023年1月,波兰政府与法国签署一份为期五年的合同,从空中客车公司采购两颗军事观测卫星,该卫星精度达30厘米,预计将显著增强波兰军方的侦察能力,助力其发现潜在的军事及民用威胁。

3、低轨道卫星密度增加将制约遥感卫星市场增长

大多数通信卫星与地球观测卫星均部署在近地轨道(LEO),近年来,近地轨道已逐渐达到饱和状态,大量卫星在此轨道运行,其中多数为多年期项目,且将持续运行数年。即便停止运行后,许多卫星仍会在轨道上停留20余年,随着时间推移,这些卫星可能与其他空间碎片发生碰撞,形成规模更大的碎片云。这种现象催生了凯斯勒综合症,该理论指出,地球轨道未来可能会被太空垃圾高度饱和,进而无法开展后续太空任务。

2023年2月,美国太空军宣布,俄罗斯卫星COSMOS 2499在太空解体,形成具有危险性的碎片云。据估计,这些碎片可能会在轨道上停留100余年,之后才会重新进入地球大气层并燃烧殆尽。

2021年6月,美国国家航空航天局(NASA)与加拿大航天局发现,部分空间碎片撞击了国际空间站,损坏了轨道实验室的机械臂。在例行检查中,工作人员在机械臂的隔热罩上发现一个孔洞,但这台60英尺长的机器人肢体仍可正常运行。

四、遥感卫星市场详细分析

1、按轨道分析

根据轨道类型,遥感卫星市场可分为近地轨道(LEO)、中地球轨道(MEO)、地球静止轨道(GEO)等细分领域。其中,近地轨道(LEO)领域目前占据市场主导地位,且预计在预测期内实现最快增长。在近地轨道上,宇航员更易接近卫星并开展维修作业,同时,这些卫星距离地面站较近,能够以最小延迟实现通信;此外,近地轨道卫星绕地球旋转时,几乎可覆盖整个地球表面,具备广泛的观测范围优势。

地球静止轨道(GEO)领域预计在预测期内实现显著增长。GEO遥感卫星以与地球自转速度相匹配的高度运行,能够在较短时间间隔内持续监测特定区域的天气变化,适用于长期定点观测场景。

2、按应用分析

根据应用场景,遥感卫星市场可分为灾害管理、天气预报、海洋学、生态学等细分领域。

得益于遥感技术在人道主义行动中的广泛应用,灾害管理领域预计在预测期内占据较大市场份额,且该细分市场在研究期间的复合年增长率也将保持最快水平。该领域的增长主要源于遥感卫星在人道主义行动中的大量应用——卫星可通过图像检测受灾害影响的受害者,并将其位置反馈至地面站,为救援援助的精准投放提供支持。2023年6月,气旋“比帕乔伊”在印度纳利亚登陆,借助印度空间研究组织(ISRO)的INSAT-3D和INSAT-3DR卫星,相关部门实现了对“比帕乔伊”的精准预测,成功组织超过10万人及时安全撤离。

受市场需求持续增长的推动,天气预报领域预计将实现大幅增长。用于天气探测或气象应用的遥感技术,主要用于监测地球的天气状况与气候变化,海产品工业、农业、建筑业等多个行业的正常运转均依赖天气条件,这进一步推动了天气预报领域对遥感卫星的需求。

3、按最终用户分析

根据最终用户类型,遥感卫星市场可分为民用、军事和政府三大细分领域。其中,军事领域预计在预测期内主导市场。当前,日益加剧的地缘政治紧张局势和领土冲突,正促使各国加大投资力度,研发技术先进的军事应用卫星系统。遥感卫星能够提供更强的情报、监视与侦察(ISR)能力,其获取的地形分析、海拔、导航等空间数据,对军事行动具有重要参考价值。2022年8月,搭载伊朗“Khayyam”(凯亚姆号)卫星的俄罗斯运载火箭成功发射,该卫星由俄罗斯联盟号火箭从拜科努尔航天发射场送入轨道。

就预测期内的复合年增长率而言,民用领域预计将成为增长最快的细分领域。传统产业(如农业)的现代化进程,以及遥感技术在气候变化跟踪中的应用日益广泛,均为民用领域的增长提供了有力支撑。

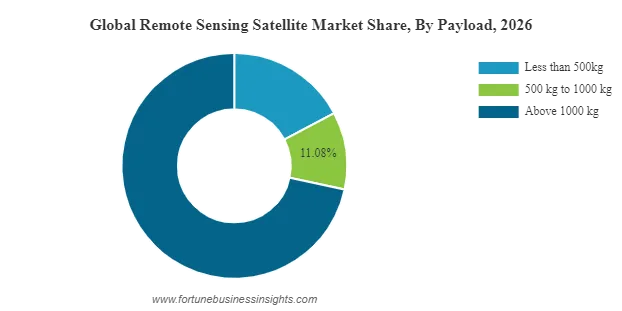

4、按载荷分析

根据有效载荷重量,遥感卫星市场可分为500公斤以下、500公斤至1000公斤、1000公斤以上三大细分领域。其中,受重型军用卫星需求持续增长的推动,1000公斤以上的卫星预计将占据最高的遥感卫星市场份额。军用卫星的设计与建造旨在满足陆军、海军、空军的各类作战与侦察需求,这类卫星不仅能提供更高分辨率的ISR图像,还具备更长的使用寿命。

预计到2026年,500公斤至1000公斤的卫星细分领域将占据11.08%的市场份额。

500公斤以下的卫星细分领域预计将成为预测期内增长最快的领域。石油和能源、农业等行业对立方体卫星、纳米卫星遥感服务的需求不断增长,预计将持续推动该领域的发展。