一、产业概况

未来能源是指和长期广泛使用,技术上较为成熟的常规能源(如煤、石油、天然气等)对比而言,以新技术为基础,系统开发利用的能源,即人类新近才开发利用的能源,包括太阳能、潮汐能、波浪能、海流能、风能、地热能、生物能、氢能、核聚变能等。

未来能源体系是应对气候变化与能源安全挑战的系统性解决方案,其核心逻辑体现为“双替代”与“双协同”,即在能源供给端实现化石能源向可再生能源替代,在终端消费端实现化石能源产品向电能基产品替代;同时推进能源技术与数字技术协同、传统能源系统与新能源系统协同。

我国作为能源转型的关键参与者,已实现新能源装机历史性超越火电,但也面临新能源利用率不足的挑战。在此背景下,未来能源发展呈现出“规模化开发、高效化消纳、多元化应用”的特征,通过“绿电-绿氢-绿醇”等全链条技术路径,推动能源体系向低碳化、智能化升级。

二、主要分类

(一)能源形态分类

未来能源体系基于能源形态、技术路径与应用场景,可划分为以下类别:

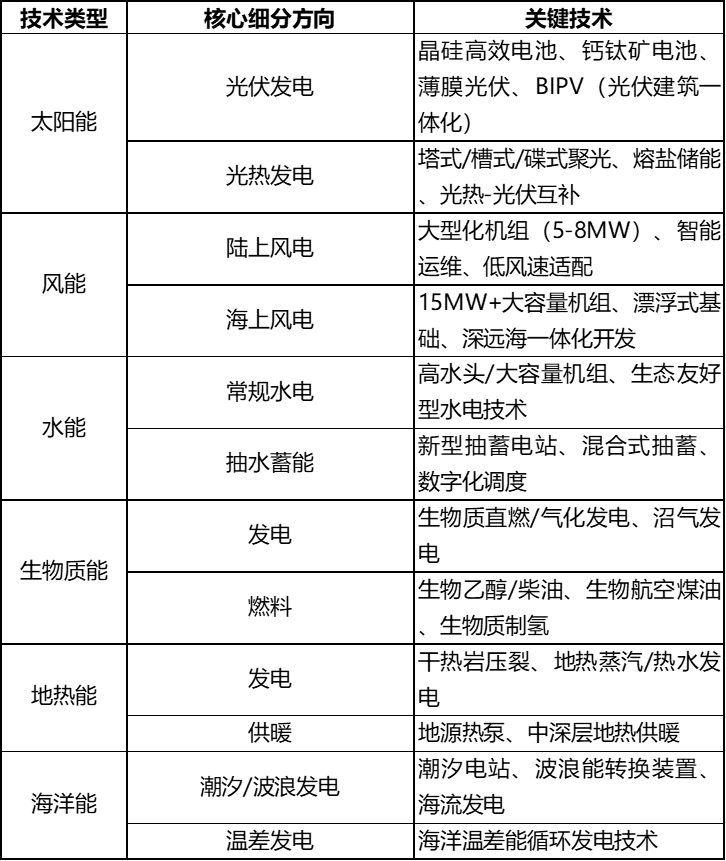

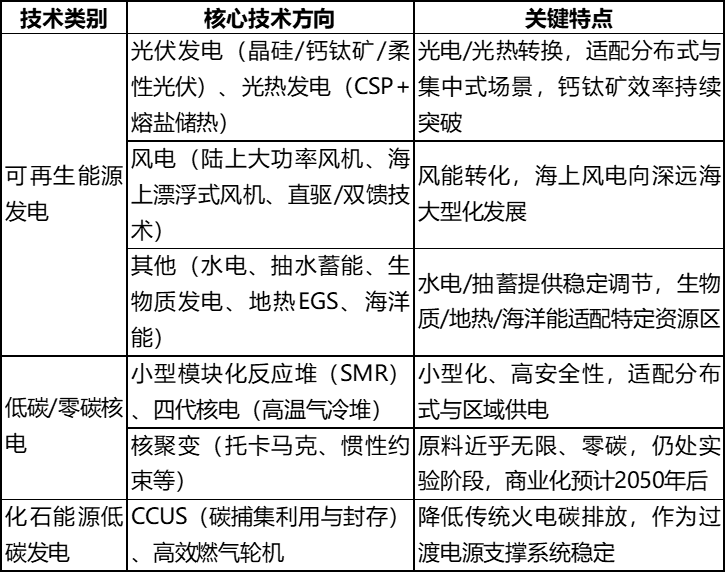

1、可再生能源技术

核心是依托自然循环再生的能源,无资源枯竭风险,是能源转型核心。

2、核能

含核裂变升级与核聚变前沿,是低碳基荷能源核心选项。

(1)核裂变

第三代(华龙一号、AP1000)、第四代(高温气冷堆、钠冷快堆、熔盐堆)、小型模块化反应堆(SMR),聚焦安全、高效、核废料最小化。

(2)核聚变

磁约束(EAST、ITER托卡马克)、惯性约束(激光聚变),目标实现“亿度长时燃烧”,解决原料与安全问题。

3、氢能

作为二次能源与能源载体,串联多能源场景,适配深度脱碳需求。

(1)制氢

绿氢(电解水,含PEM、碱性、SOEC电解槽)、蓝氢(化石能源+CCUS)、生物质制氢。

(2)储运

高压气态储氢、液氢储运、固态储氢材料、管道输氢、氨/甲醇储氢转化。

(3)应用

氢燃料电池(车用/船用)、氢能发电、工业冶金/化工替代燃料。

4、低碳转化

助力传统能源清洁化,实现大规模减排与能源高效利用。

(1)CCUS(碳捕集、利用与封存)

燃烧前/后捕集、化学链捕集、二氧化碳制甲醇/合成燃料、深部咸水层/矿化封存。

(2)传统能源清洁化

深地/深海油气开发、页岩油气高效压裂、煤炭清洁高效发电(超超临界机组)、油气+绿电耦合改质。

(二)技术角度分类

从技术角度,未来能源可按“源-网-储-荷-支撑”五大核心环节分类,覆盖发电、输电、储能、用能及通用技术,各环节协同支撑新型电力系统构建。

1、能源生产技术

核心是高比例新能源替代与低碳化改造,保障电力供给清洁高效。

2、电网传输与调度技术

聚焦高效输电、灵活调度与安全并网,解决新能源波动性与跨区域调配问题。

(1)先进输电技术

特高压交/直流(UHV-AC/DC)、柔性直流输电(VSC-HVDC)、超导输电,降低损耗、提升远距离输电能力。

(2)智能配网与微网

分布式电网、直流配网、智能微网、虚拟电厂(VPP),聚合分布式资源,实现源网荷储互动。

(3)电网控制与安全

电网数字孪生、智能调度AI系统、故障快速隔离技术,保障高比例新能源并网后的稳定运行。

3、储能技术

解决新能源“间歇性、波动性”,实现削峰填谷与跨时段调节。

(1)物理储能

抽水蓄能(大规模主力)、压缩空气储能(CAES)、飞轮储能(功率型、响应快)。

(2)电化学储能

锂离子电池(高功率)、钠离子电池(低成本)、液流电池(长时储能)、固态电池(高能量密度)。

(3)化学储能

氢储能(电解水制氢+燃料电池发电,跨季节/长周期调节)、氨储能,适配长时/跨区域储能需求。

(4)其他

熔盐储热、相变储能,适配光热电站与工业用能场景。

4、能源高效利用技术

推动电能替代与需求侧响应,提升终端用能效率。

(1)终端电气化

电动汽车(V2G车网互动)、工业电炉、电供暖/制冷、氢能燃料电池应用,扩大电能终端占比。

(2)需求侧响应(DR)

智能负荷聚合、楼宇“光储直柔”、工业负荷柔性调节,实现负荷与供电侧动态匹配。

(3)高效用电设备

高效电机、电力电子器件(SiC/GaN宽禁带器件),降低用电损耗,提升转换效率。

5、共性关键支撑技术

为各环节提供基础保障,加速技术迭代与系统协同。

(1)电力电子技术

固态变压器(SST)、高效逆变器、直流构网设备,适配交直流混合电网。

(2)数字化与AI

电力大数据、区块链能源交易、智能运维、电网碳流分析,提升系统智能化与管理效率。

(3)新型材料与器件

超导材料、新型电工绝缘材料、大功率半导体,支撑设备高性能与小型化。

三、产业链

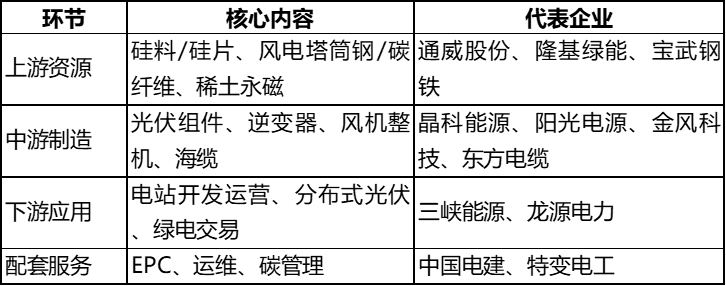

(一)核心赛道产业链

1、光伏/风电(绿电主力)

2、氢能

(1)上游制氢

绿氢(可再生能源电解水,主流方向)、蓝氢(煤/气制氢+CCUS,过渡)、灰氢(化石能源制氢,逐步淘汰);核心设备为电解槽,代表企业有隆基绿能、阳光电源。

(2)中游储运

高压气态(70MPa储氢瓶,京城股份)、液态(液氢罐车,富瑞特装)、固态(储氢材料,安泰科技),加氢站(亿华通)。

(3)下游应用

燃料电池系统(亿华通)、重卡/客车、工业用氢(冶金/化工)、发电调峰。

3、新型储能

(1)上游材料

锂/钠/钒矿、电解液、隔膜、电极材料|赣锋锂业、宁德时代、璞泰来。

(2)中游制造

锂电池/钠电池、液流电池、压缩空气储能、飞轮储能设备|比亚迪、派能科技、南网储能。

(3)下游应用

电网侧调峰、用户侧备用、新能源配储|国家电网、南方电网。

4、先进核能

(1)上游

核燃料(铀浓缩,中核集团)、反应堆材料(锆材/特种钢,东方锆业)。

(2)中游

核岛/常规岛设备(上海电气、东方电气)、小型堆(玲龙一号,中核集团)、核聚变装置(EAST、CFETR)。

(3)下游

核电运营、乏燃料处理|中国核电、中国广核。

5、新型电力系统—传输核心

特高压输电、柔性直流、智能变电站、电力电子器件(IGBT)、虚拟电厂(VPP)|许继电气、国电南瑞、南瑞继保。

(二)全链条通用架构

1、能源生产端

风光储核氢等清洁能源发电/制能,核心是技术降本与规模化。

2、能量存储端

电化学/机械/热储能,解决间歇性与稳定性问题。

3、传输配送端

特高压+智能电网+氢能管道/罐车,实现跨区域高效输送。

4、终端应用端

交通(新能源车/氢燃料电池车)、工业(电炉钢/绿氢化工)、建筑(光伏建筑一体化)、数据中心(绿电直供)。

5、配套支撑

CCUS(碳捕获利用封存,中石化)、能源数字化(AI调度、区块链溯源)、关键材料(储能材料/半导体)、政策与金融(补贴/绿证/碳交易)。

四、能源产业规模

(一)全球规模

国际能源署发布的《世界能源展望2025》显示报告指出。

1、能源结构转型呈现显著分化态势。

电力时代已然来临,2035年全球电力需求将较当前增长40%,冷却需求与数据中心、AI相关用电成为主要驱动力。可再生能源引领发电结构变革,2035年在全球发电中的占比将超半数,太阳能光伏与风电是核心增长动力,同时核电迎来复苏,全球装机容量将在2035年前至少增长三分之一。化石燃料需求逐步达峰,煤炭需求将于2030年前见顶后稳步下降,石油需求在2030年左右达到10200万桶/日的峰值后缓慢回落,天然气需求在2035年前后趋于平稳,美国与卡塔尔主导的LNG产能扩张将重塑全球气体贸易格局。

2、气候目标实现面临严峻挑战。

2024年全球能源相关CO₂排放量达380亿吨,若延续当前政策(CPS),2100年全球温升将接近3℃;即便落实既定政策(STEPS),温升仍将达2.5℃;仅通过净零排放路径(NZE),才能实现本世纪中叶温升峰值1.65℃、2100年回落至1.5℃以下,但需依赖大规模碳移除技术的突破。同时,能源获取鸿沟持续存在,目前全球7.3亿人无电力可用,近20亿人依赖污染烹饪方式,ACCESS情景提出2035年实现全民用电、2040年普及清洁烹饪的roadmap。

3、能源需求增长重心持续转移。

新兴市场与发展中经济体成为能源需求增长的核心引擎,印度、东南亚及非洲国家引领增长,而中国能源需求增速放缓。消费侧转型加速,交通领域电动车渗透率2035年将超50%,工业领域能效提升与电气化并行,建筑领域热泵与光伏建筑一体化技术推广提速,但不同区域转型节奏差异显著。

(二)中国市场规模

根据中国电力联合会报告,2025年,我国全社会用电量规模首次突破10万亿千瓦时,达10.37万亿千瓦时,同比增长5.0%,稳居全球电力消费第一大国地位。“十四五”期间,全社会用电量年均增长6.6%,比“十三五”年均增速提高0.9个百分点。

截至2025年底,全国全口径发电装机容量38.9亿千瓦,同比增长16.1%,较“十三五”末增加16.9亿千瓦,年均增长12.0%。其中,非化石能源发电装机容量24.0亿千瓦,同比增长23.0%,占总装机容量比重超六成。2025年,风电和太阳能发电全年合计新增装机4.4亿千瓦,占新增发电装机总容量的比重超过八成;全口径新能源(风、光、生物质)新增发电量占全社会新增用电量的97.1%,已成为新增用电量的主体。

中电联预测,2026年我国宏观经济将继续保持平稳增长,拉动电力消费需求平稳较快增长。综合判断,预计2026年全国全社会用电量10.9 -11万亿千瓦时,同比增长5%-6%;预计全年统调最高用电负荷在15.7-16.3亿千瓦。

预计2026年全年新增发电装机有望超过4亿千瓦,其中,新增新能源发电装机有望超过3亿千瓦。预计2026年太阳能发电装机规模将首次超过煤电装机规模,年底风电和太阳能发电合计装机规模达到总发电装机的一半,煤电占总装机比重降至31%左右。

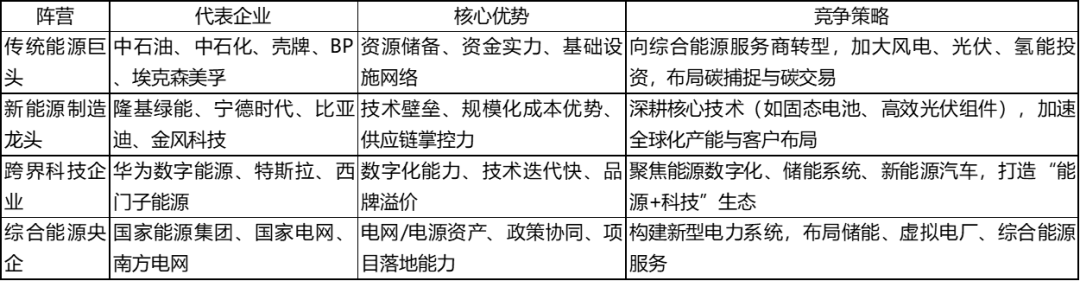

五、竞争格局

未来能源企业竞争格局正从传统资源主导转向“技术+规模+生态”驱动,呈现传统巨头转型、新能源龙头崛起、跨界玩家入局的多元竞合格局,核心围绕光伏、锂电储能、风电、氢能等赛道,叠加数字化与全球化加速重构。以下从核心阵营、细分赛道格局、关键竞争要素及趋势展开解析。

(一)核心竞争阵营

(二)细分赛道竞争格局

1、光伏

格局:中国企业主导全球,隆基绿能、晶科能源、天合光能等头部企业占据全球超60%组件市场份额,竞争聚焦N型高效电池、钙钛矿技术迭代与海外产能扩张。

特点:行业集中度提升,落后产能加速出清,一体化与垂直整合成为主流。

2、锂电与储能

格局:宁德时代、比亚迪稳居动力电池全球前二,竞争核心转向固态电池、钠离子电池等技术突破,以及海外本地化建厂(应对欧美供应链政策)。

储能侧:阳光电源、比亚迪、宁德时代领跑,液冷储能、长时储能成为差异化竞争点。

3、风电

格局:金风科技、明阳智能、远景能源主导国内市场,国际上与维斯塔斯、西门子能源竞争,大型化(15MW+风机)、海上风电、智能化运维是核心竞争力。

4、氢能

格局:处于产业化初期,丰田、现代、亿华通、隆基氢能等企业布局,竞争围绕电解槽(PEM/ALK技术路线)、储氢材料、加氢站网络建设展开,政策与资本驱动明显。

(三)主要企业

宁德时代

作为2025全球新能源企业500强榜首,宁德时代是全球动力电池与储能领域的绝对龙头。其动力电池全球市占率超35%,储能业务增速连续多年突破100%,构建了电池、储能系统、虚拟电厂全产业链布局。依托技术迭代与规模效应,公司持续推动储能成本下降,目标2035年储能装机超200GWh,营收迈入万亿级,成为全球能源转型的核心推动力。

隆基绿能

隆基绿能是光伏制造与电站开发双龙头企业,2025年上半年组件出货量超30GW,全球领先。公司在TOPCon、BC、HJT等前沿技术领域持续突破,BC技术使组件功率突破750W+,同时布局氢能赛道,碱性电解槽市占率超30%。其战略方向从单一制造向“制造+电站一体化”转型,计划2035年自持光伏电站装机达50GW,同时推进绿氢制甲醇等跨界项目,实现多能源协同发展。

国家电投

被誉为“全球绿电狂魔”的国家电投,是综合能源领域的国家队领军者。其清洁能源占比达73%,光伏装机量已超三峡、华能、大唐总和,2025年将突破1亿千瓦,全球第一。公司依托全产业链布局与技术优势,光伏电站投资收益率达15%以上,规划2035年新能源装机目标270GW,十五五期间新增风光装机超80GW,为全球能源转型提供庞大产能支撑。

金风科技

金风科技是风电设备制造与综合解决方案核心企业,国内风电市场占有率连续13年第一,全球市占率14%。公司以直驱永磁技术为核心,AI赋能优化风机性能,10MW+大型机组出货占比达86%,风机成本较2021年峰值下降35%。业务从设备制造向风电场投资运营延伸,2025年储能出货量预计达15GWh,计划2035年自持风电装机达30GW,海外市场占比提升至25%。

TotalEnergies(道达尔能源)

法国的道达尔能源位列2025全球新能源企业500强第五,是欧洲能源转型的标杆企业。作为传统能源巨头转型代表,公司全面布局风电、光伏、氢能、生物燃料等多个未来能源赛道,平衡传统能源与清洁能源业务协同发展。其凭借全球化布局与技术研发实力,在欧洲零碳园区建设、氢能工业应用等领域成果显著,推动能源转型与可持续发展深度融合。

阳光电源

阳光电源是全球逆变器与储能系统龙头企业,储能系统全球市占率第一,2025年上半年新增储能订单超5GWh。公司以液冷技术推动储能降本,逆变器转换效率全球领先,同时拓展电站开发业务,形成“设备+系统+服务”全链条能力。依托光伏风电产业的快速发展,公司持续扩大全球市场份额,目标2035年逆变器市占率超40%,成为能源存储与转换领域的核心服务商。

三峡集团

三峡集团是风光水储协同发展的领军企业,全球水电龙头与海上风电领军者。其长江六座梯级水电站形成世界最大清洁能源走廊,年发电量达2959亿千瓦时,海上风电占全国35%。公司规划2025年装机达7500万千瓦,2035年新能源装机将超1.2亿千瓦,通过风光水储一体化开发模式,发挥资源禀赋与技术协同优势,成为最具竞争力的综合清洁能源巨头。

VestasWindSystems(维斯塔斯)

丹麦的维斯塔斯是全球风电技术的先驱企业,位列2025全球新能源企业500强第九。作为风电设备制造的标杆企业,其在大型风机研发、海上风电技术等领域持续引领行业迭代,产品覆盖全球多个国家和地区。依托欧洲成熟的风电市场基础,公司深耕风机全生命周期服务,推动风电成本持续下降,为全球风电产业规模化发展提供核心设备支撑。

六、未来能源的核心发展趋势

未来能源发展遵循“技术创新驱动、系统协同进化、产业生态重构”的路径,呈现出四大核心发展方向。

(一)清洁化

未来能源清洁化将超越单一能源替换,实现从供给到消费的全链条脱碳。在发电侧,可再生能源装机占比将持续提升,预计2030年我国非化石能源发电占比将超过50%;在工业侧,通过“绿电直供+绿氢替代”,推动钢铁、化工等高耗能产业脱碳;在交通侧,新能源汽车与氢能燃料电池汽车协同发展,配合绿色甲醇航运燃料,构建全场景零碳交通体系。

(二)电气化

电力将逐步取代化石能源成为全球主导能源,形成“电力+”的能源消费新格局。国际能源署数据显示,目前电力仅占全球终端能源消费的20%,却支撑着40%以上的全球经济总量,未来这一比例将持续提升。同时,电力与AI形成双向赋能,AI算力中心催生爆发式电力需求,2026年全球AI行业耗电量预计是2023年的10倍以上;而AI技术反哺电力系统升级,破解新能源消纳难题。

(三)智能化

人工智能、大数据等数字技术与能源产业深度融合,推动能源系统从“被动响应”向“主动智能”转型。在生产环节,AI技术实现设备状态实时监测与优化控制;在调度环节,智能算法实现多能源协同调度;在消费环节,需求响应系统引导用户优化用能行为。中国矿业大学(北京)原副校长姜耀东指出,AI技术在提升能源生产安全与效率方面潜力巨大,已成为能源未来发展的关键途径。

(四)系统化

未来能源系统将打破单一能源品类的割裂状态,构建“源网荷储”一体化系统。通过智能微电网整合风电、光伏、储能等设备,实现能源供需动态平衡;传统火电厂通过AI技术改造,成为可再生能源的“调节器”,提升电网稳定性。