报告来源:浪潮资本

内容创作:中粮营养健康研究院消费者与市场研究中心

整理编辑:中国工程科技知识中心营养健康分中心

随着互联网的发展,传统的生鲜食品行业也在悄然发生改变。一场由生鲜食品零售方式的创新带动的整个生鲜食品的行业产业链的变革正在推动着行业的发展。浪潮资本发布的《生鲜新零售研究》报告,从生鲜产业分析、典型B2C生鲜电商案例分析、社区生鲜模式分析等三个方面对生鲜新零售进行了讨论。

生鲜产业分析

生鲜电商市场是电商市场的最后一片蓝海,有巨大的发展空间。2017年,全国网上零售额54800亿元,线上市场渗透率为15%。生鲜市场交易规模达17,897亿元,生鲜电商市场交易规模为1,418亿元,线上市场渗透率虽继续提升,但是截止2017年仅有7%。据中商产业研究院预测,未来三年生鲜电商市场复合增长率达49%,线上市场渗透率将继续提升,到2020年达到21.7%。

生鲜电商市场未来发展空间巨大

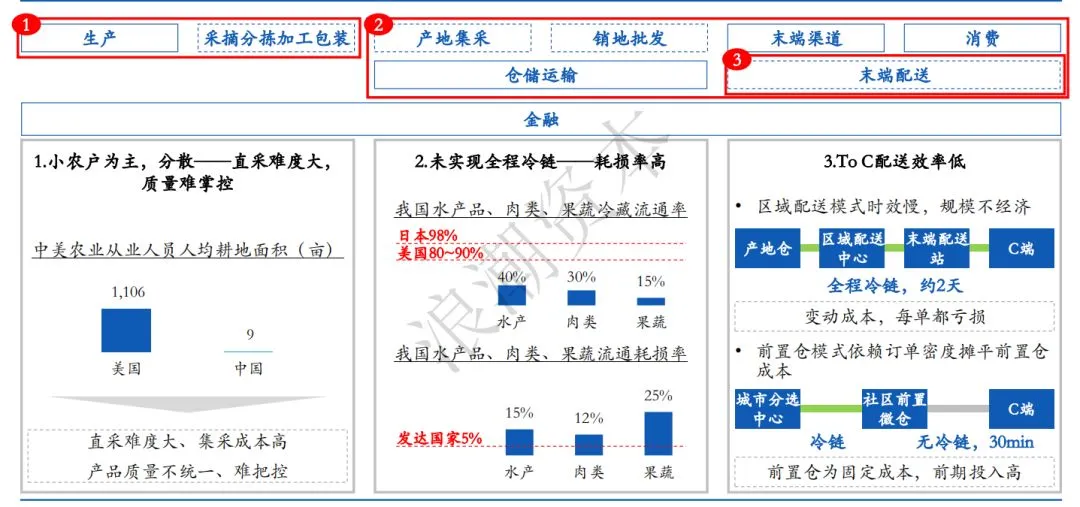

生鲜电商化过程中存在诸多难点,机遇与挑战并存。生鲜产业链条较长,上游以分散的小农户为主,直采难度大,质量难掌控;流通环节未实现冷链全覆盖,损耗率较高;在终端存在着配送效率低,规模不经济的问题。生鲜产品非标准化(口感、色泽、形状、大小等)、物流成本高(产品有季节性、保鲜难、损耗高等特点导致对冷链物流体系的需求高,而冷链物流成本较高已成为阻碍生鲜电商发展的主要矛盾)、传统农批市场竞争激烈、供应链不稳定、仓储资源紧缺等问题是生鲜产品实现电商化的过程中面对的诸多难点。

生鲜产业链条较长,挑战与机遇并存

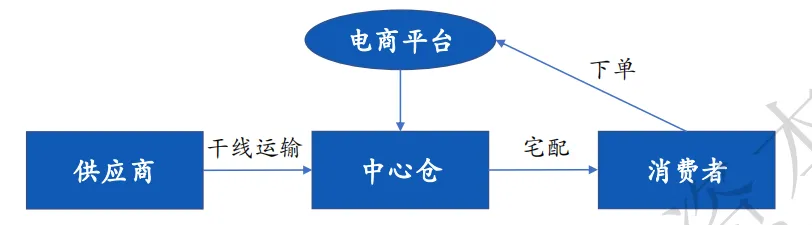

生鲜电商行业经过十多年的发展和调整,已经由轻资产模式走向重资产模式,另一方面,商业模式也有单纯的渠道创新变化为全产业链整合模式。

生鲜电商全产业链整合模式

典型B2C生鲜电商案例分析

B2C大仓模式资本投入大,巨头入场占据主导地位。B2C大仓模式为重资产模式,仓储和物流建设的巨大投资使得有资本实力的巨头成为主要玩家。

B2C大仓模式资本投入大

京东生鲜:典型B2C生鲜电商

京东生鲜以自营为主,冷链物流优势明显。京东能够在满足不同品类生鲜的个性化温度需求下实现全国300多个城市自营生鲜配送,其中220个城市可以实现48小时内送达。京东自营生鲜主要通过供应商采购,部分产此实现产地直采。京东推出“协同仓”模式,减少生鲜库存时间,保障产品新鮮度。京东收购达达,打造同城速递平台和生鲜商超O2O平台。目前,达达-京东到家是中国最大的同城速递平台和生鲜商超O2O平合。京东到家联手优质零售商家大力发展加盟式O2O,以扣点为盈利模式。京东吸引线下优质的零售商加盟其鲜商超O2O平台“京东到家”,为传统零售商提供平台和即时物流配送服务。

京东到家联手优质零售商家大力发展加盟式O2O

新模式:社区生鲜模式分析

社区模式可能成为生鲜新零售的突破点。食品及生鲜是消费者最高频消费的产品,随着社会物流体系下沉,前置仓模式极大地提升了货品交付体验,物流成本结构也在发生变化,这些因素的叠加使得更贴近消费者的前置仓模式更可能成为生鲜新零售的突破点。

叮咚买菜:社区生鲜电商

叮咚买菜作为生鲜新零售的代表,为用户提供更为便捷的生鲜到家服务。“叮咚买菜”在更名前为“叮咚小区”,在2014年7月成立了中国最早的社区前置仓。截至2019年 5月,叮咚买菜共345个线下服务站。

叮咚买菜

叮咚买菜采用前置仓模式的核心是基于单区域流量密度进行选址,在单城市密集布点提升影响力,通过线下地推和社群优惠券的方式吸引消费者获取新客户。当规模较小时,通过城批采购降低成本,中后期拓展到一定规模后,会向直采等方式转变。

更多案例分析详见报告原文。

报告总结

通过浪潮资本的《生鲜新零售研究》报告可以发现,互联网正对传统生鲜零售行业产生深刻的变革,各生鲜电商公司也在从渠道到商业模式的方方面面进行着积极尝试,与其他产品不同,生鲜产品易腐、高频购买等特性导致其对物流、仓储、配送等有更高的要求,生鲜电商也由轻模式发展为重模式、从渠道创新渗透到全产业链改造,来应对层出不穷的问题。前路依旧道阻且长,我们期待企业在生鲜新零售领域继续深耕、更多创新,为消费者生活带来更多精彩和便利!

往期精彩报告推荐:

看完这篇文章,

您还有什么想法和建议,

欢迎在文末的留言区与我们讨论