超硬合金刀具市场分析

超硬合金刀具: Cemented/Tungsten Carbide Inserts/Cutting Tools

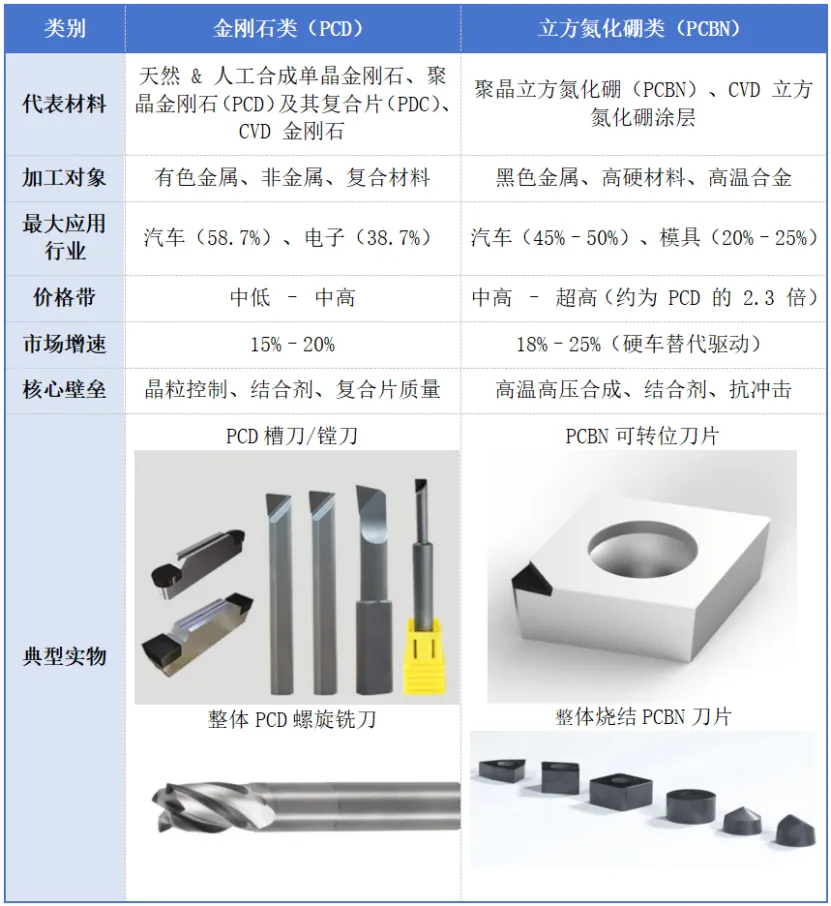

聚晶金刚石: Polycrystalline Diamond(简称PCD)

立方氮化硼: Cubic Boron Nitride (简称CBN或PCBN)

金刚石涂层: Diamond Coated/Diamond Coating

中国知名企业

中钨高新材料股份有限公司(含株洲钻石)

中国五矿旗下钨产业龙头,拥有“矿山 — 冶炼 — 加工” 全产业链,主导多项行业国标,“黑钻”系列实现航空钛合金加工进口替代。子公司株洲钻石是国内最大 PCD/PCBN 刀具制造商之一,硬质合金及数控刀片产量全球领先,在汽车、航空、3C等领域优势显著。

中兵红箭股份有限公司(含中南钻石)

中兵红箭是中国兵器工业集团旗下上市公司,主营特种装备、超硬材料、专用车及汽车零部件三大板块,子公司中南钻石为全球超硬材料龙头,工业金刚石销量全球第一。

北京沃尔德金刚石工具股份有限公司

国内高端超硬刀具龙头,掌握CVD金刚石全工艺。在半导体、3C、汽车精密加工领域进口替代优势显著,整体盈利能力、产能扩张与新兴领域放量均强于行业可比水平。

从龙头企业表现看,我国超硬合金刀具行业正处于高景气、强替代、快出海阶段。航空航天、半导体、新能源汽车等高景气赛道需求旺盛。头部企业凭借全产业链、技术研发和品牌优势占据核心市场份额,推动行业集中度提升。

中国出口整体表现

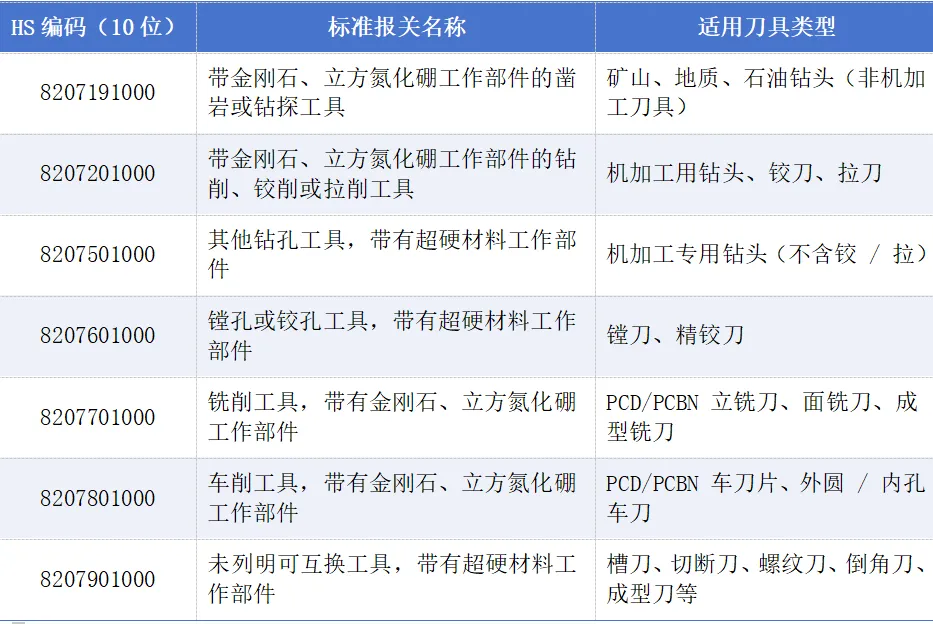

本文将基于上图中超硬合金刀具核心HS Code,对中国超硬合金刀具的出口结构、市场表现及行业升级路径展开深度分析。

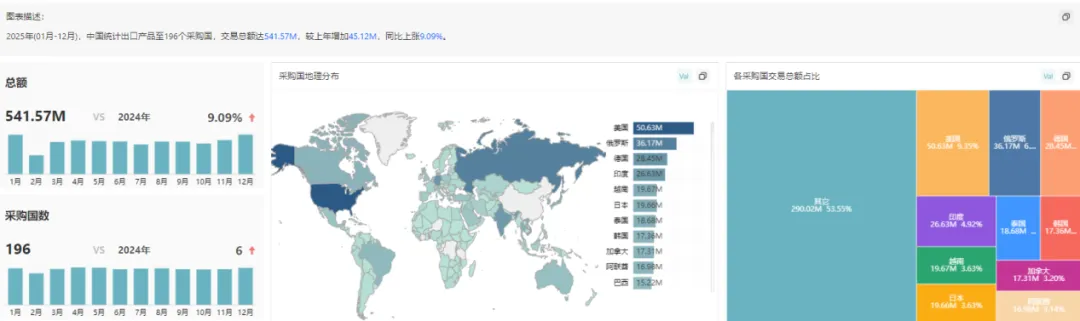

图源:环球慧思智能贸易终端

2025年中国超硬合金刀具出口总额 541.57亿美元,同比增长9.09%,区域市场呈现“亚洲稳盘、南美爆发、欧洲承压”的格局,亚洲以42.44%的占比稳居第一,成为出口核心基本盘,受益于供应链就近配套优势;欧洲受本土高端刀具品牌挤压与制造业成本压力,增速相对平缓;南美等新兴市场需求快速释放,以31.95%的增速成为外贸增长新亮点。

从产品结构看,高端超硬刀具增速显著高于传统刀具,说明海外市场正加速向高精度、高效率、长寿命的PCD/PCBN产品升级。对相关企业而言,要巩固亚洲新能源、汽车零部件等优势赛道,重点开拓南美、东南亚等高增长区域,同时以定制化方案、技术服务突破欧美高端市场,在合规与成本可控前提下,提升产品附加值与全球竞争力。

中国出口发货地分析

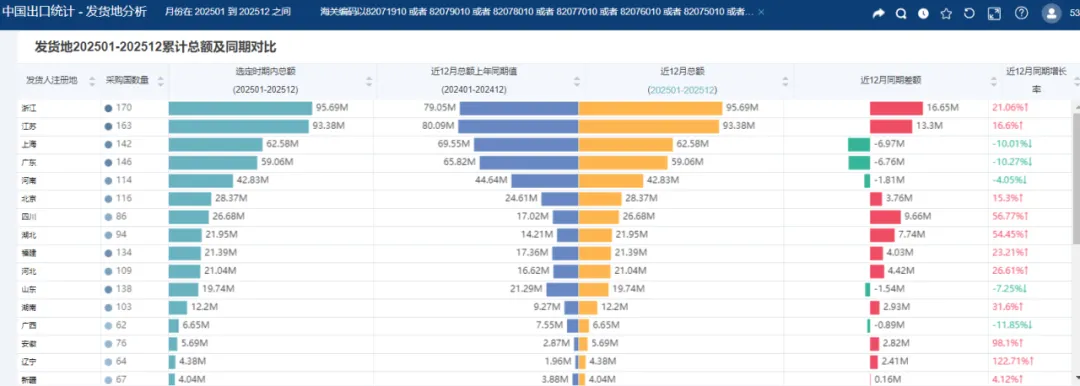

图源:环球慧思智能贸易终端

2025年,国内PCD/PCBN超硬刀具出口呈现 “长三角领跑、珠三角紧随、中西部崛起”的格局,其背后是清晰的产业与区位逻辑:长三角凭借江苏、上海、浙江聚集的高端刀具企业和汽车、航空航天产业集群,在高端产品研发与出口上形成绝对优势;珠三角与环渤海则依托广东 3C 电子、山东重型机械等产业升级,在中高端刀具出口中保持快速增长;中西部如四川、湖北等地承接产业转移,新能源汽车等新兴产业带动配套需求,成为出口新增长极。相关企业应锚定长三角高端资源,借力珠三角与环渤海产业优势,同时布局中西部新兴增长极,精准匹配货源与目标市场。

超硬合金刀具企业营销开发建议

市场双线布局策略

企业想快速跟上红利快车,可聚焦印度、越南、巴西等新兴工业国。这几大市场采购量大、增速高,客户以中小机械加工厂为主,注重性价比与交期。企业可借助海关数据等工具,一键高效筛选精准客户,提高拓客效率,与此同时简化报价流程、快速寄样、保障现货交付,依托RCEP 优势提升竞争力,实现短周期内批量成交。

想拿下高额订单,需深耕美国、德国、日本、俄罗斯等高端与大宗市场。这些国家进口额高、客户以大型制造企业为主,看重技术、稳定性与解决方案。企业应主打高端定制刀具,提供现场测试、工艺优化等技术服务,通过长期合作与认证资质建立信任,切入汽车、航空、能源等核心领域,以高附加值产品与稳定供货获取大额、高利润订单。

整体看,“快速单”靠的是效率与性价比,“高额单”则依赖技术与服务,双线布局可兼顾规模与盈利。

亮点市场拓客实操

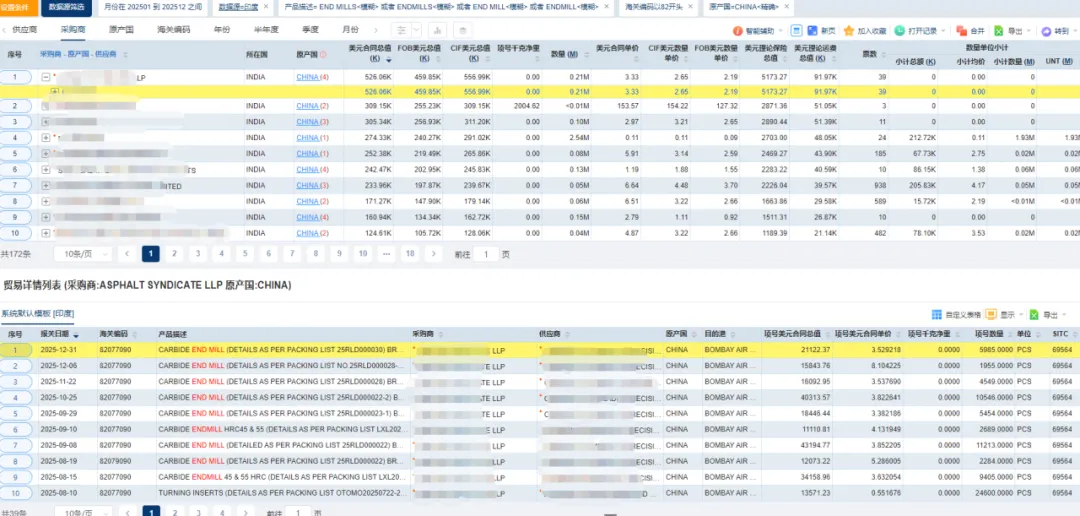

以印度市场为例,企业可借助海关数据工具,精准定位超硬合金刀具客户的采购频率与价格区间,追踪印度等市场的真实需求及买卖双方采购关系,通过可视化分析维度识别高频高额、低频高额、高频低额、低频低额四类客户,分别用于稳营收、冲业绩、扩覆盖、提效率;同时针对价格关注区间以上、以内、以下的采购商差异化运营,主打高端定制、性价比方案与规模化供应。

图源:环球慧思智能贸易终端

在此基础上,回归关单交易数据深度分析客户真实采购体量与产品具体需求规格,实现精准预判老客户复购时机,匹配规格、交期与用量,提升供货稳定性与合作粘性,延长客户生命周期;同时对标优质采购商的采购特征,快速锁定同区域、同品类、同规模的潜在新客户,实现精准触达、高效开发,大幅降低获客成本与试错成本,真正做到精准拓客、精细维护、高效成交,在全球市场中实现持续增长。

图源:环球慧思智能贸易终端

行业挑战与风险提示

从数据上看,中国超硬合金刀具出口总额保持增长,结构分化明显:美国仍是第一大出口目的地,俄罗斯、德国紧随其后,但传统欧美市场整体增长乏力。与此同时,乌兹别克斯坦、土耳其、伊拉克等新兴市场增速亮眼,显示出巨大的增长潜力,不过存在地缘政治与需求波动风险,行业抗风险能力仍显薄弱。

图源:环球慧思智能贸易终端

从美国市场角度看,美国整体进口超硬合金刀具产品同比大幅增加,但从我国采购量却明显下滑。究其原因,美国推行“友岸外包”与“近岸外包”战略,叠加技术封锁与贸易壁垒,主动压缩了我们在高端制造领域的准入空间。在市场竞争中,德国、日本凭借技术优势巩固了高端市场,而越南、印度、墨西哥则以成本优势分流了中低端订单,让我们陷入“高端失守、中低端被抢”的双重挤压。另外,我们在高端金刚石、立方氮化硼复合片及整体解决方案上仍有短板,难以承接高端增量需求;同时中低端产品又面临低成本国家竞争,叠加贸易环境影响,导致我们在美国市场份额被持续挤压,未能享受到其需求增长的红利。

整体来说,中国超硬合金刀具行业在短期对美出口承压的背景下,正从“依赖美国”向“全球多元+高端升级”转型,短期阵痛中孕育长期结构性机遇。

产品知识拓展

超硬合金刀具是现代工业追求极致效率与高品质加工的产物,尤其在航空航天和新能源汽车零部件的精密加工领域,这种需求更为迫切。超硬合金刀具材料主要为金刚石与立方氮化硼两类,其化学成分及其形成硬度的规律与其他刀具材料(硬质合金、高速钢等)不同,它们的硬度大大高于其他物质,同时具备高耐磨耐热性、良好的导热性、工艺性以及较低的摩擦系数等特点。

往/期/回/顾