看财报最容易犯的错,就是盯着单个数字下结论:净利润高就觉得企业赚钱,资产规模大就认为实力强,最后却栽在“白条利润”“资产水分”“现金流断裂”这些坑里。

问题的核心,在于没搞懂资产负债表、利润表、现金流量表之间的勾稽关系。这层关系是财报的底层逻辑,也是验证数据真假、看透企业真实经营的唯一抓手。

今天砍掉废话,直接拆解单表逻辑、表间联动,附实操校验和造假识别技巧,全是能落地的干货。

一、三张表各管什么?先搞懂定位

三张表从不同角度记录企业经营,各司其职又环环相扣,这是勾稽关系的基础。

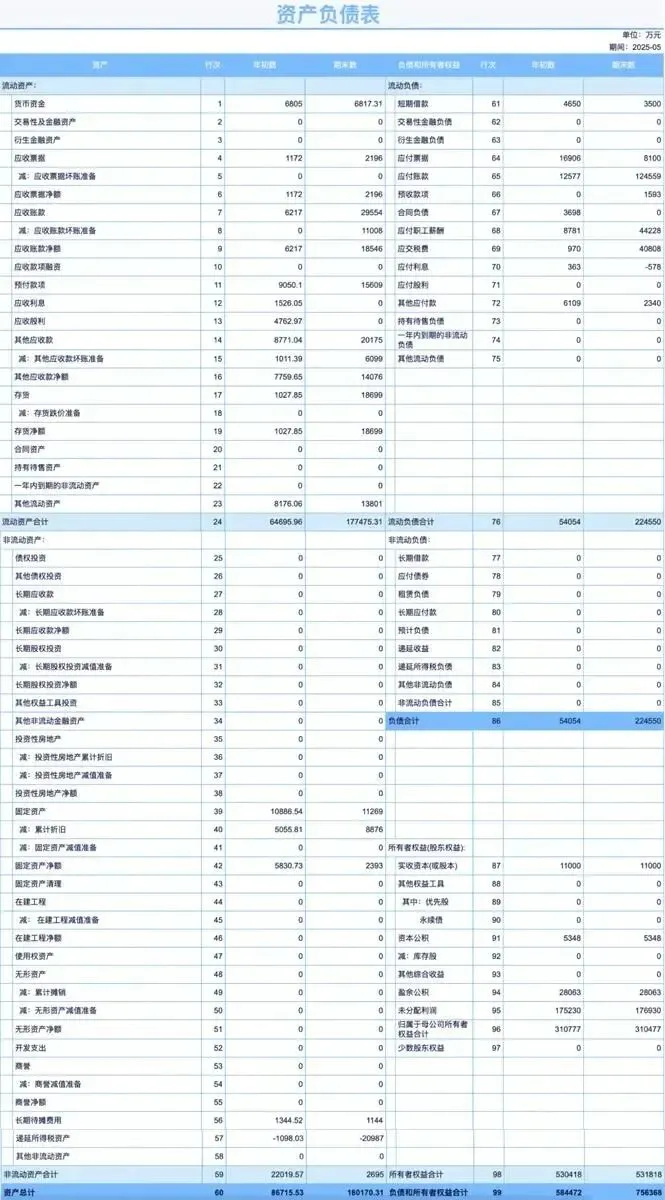

1. 资产负债表:某一时间点的“家底快照”,记的是“存量”(比如年底12月31日有多少资产、欠多少债)。核心看资产结构(流动资产/非流动资产占比)、负债结构(短期/长期负债占比)、净资产质量,是三张表的“主表”。

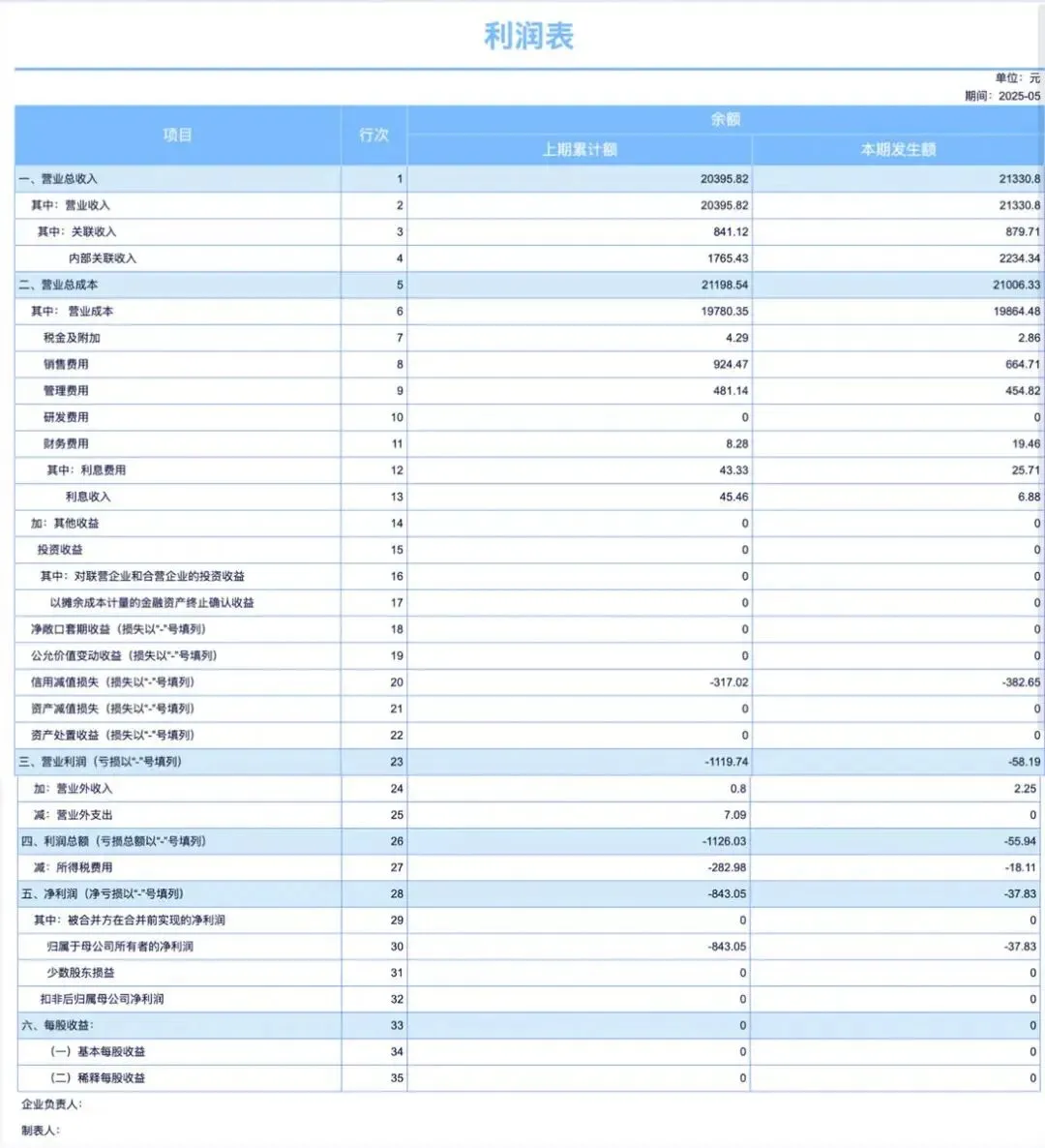

2. 利润表:某一时间段的“盈利成绩单”,记的是“流量”(比如一年赚了多少钱)。按“权责发生制”算——只认账面收支,不管实际现金有没有到账。核心看营业利润(主业赚钱能力)、净利润率、非经常性收益占比(判断利润能不能持续)。

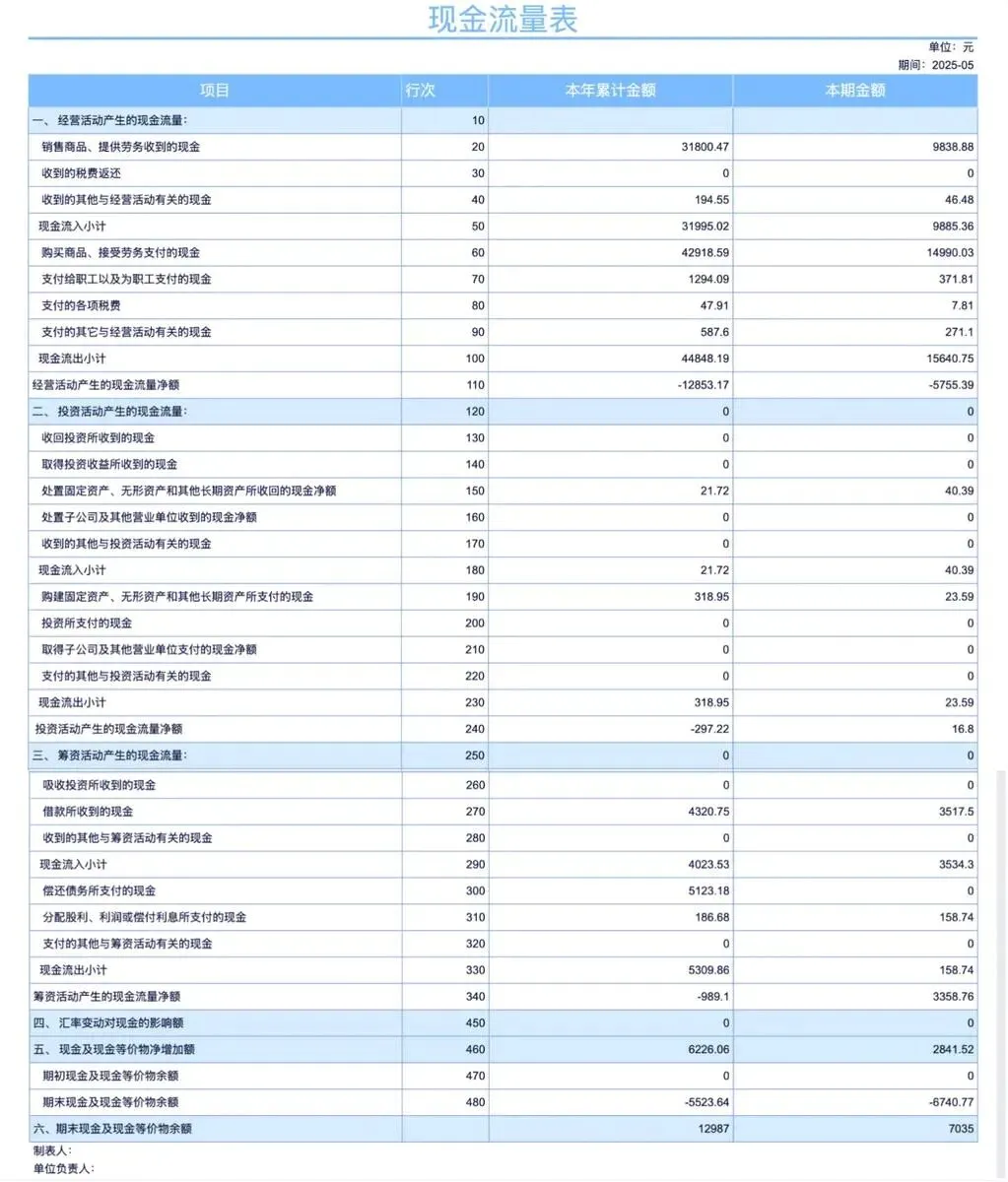

3. 现金流量表:某一时间段的“现金流水账”,同样记“流量”,但按“收付实现制”算——只认实际现金进出,不管账面怎么记。是检验利润真实性的“照妖镜”。核心看经营活动现金流净额(日常经营赚的现金)、三大现金流结构、现金净增加额。

二、单表内部:勾稽关系是“铁律”

单表内部的逻辑对不对,是财报的基础。先通过核心公式校验,不合格的报表可以直接扔。

1. 资产负债表:恒等式必须平衡

核心公式:资产 = 负债 + 所有者权益

——资产是企业的“家底”(现金、存货、设备等),负债是“欠别人的钱”(贷款、欠款等),所有者权益是“自己真正拥有的”(资产-负债)。一个科目变了,其他科目必须跟着变,保证等式平衡。

▶ 注意:等式不平,直接判定造假;资产大增时,要分清是流动资产(容易藏水分)还是非流动资产(看是否有效扩张)。

2. 利润表:利润是“层层递进”算出来的

核心公式:营业利润→利润总额→净利润

营业利润 = 营业收入 - 成本 - 三费 - 税金 + 核心投资收益(主业利润,最关键)

利润总额 = 营业利润 + 营业外收支(非经常性收益,不可持续)

净利润 = 利润总额 - 企业所得税

▶ 注意:营业利润为负但净利润为正,大概率靠卖资产、拿补贴扭亏,主业已“失血”,警惕后续亏损。

3. 现金流量表:三段现金流合计等于现金净增加

核心公式:经营现金流净额 + 投资现金流净额 + 筹资现金流净额 = 现金及等价物净增加额

——经营现金流是“造血能力”(日常赚的现金),投资(花钱扩张)、筹资(借钱/融资)是辅助。

▶ 注意:现金净增加为正,但全靠投资或筹资撑着,经营现金流持续为负——说明日常赚不到实钱,全靠“输血”,资金链迟早出问题。

三、表间联动:两大纽带+利润含金量

单表没问题后,重点看表间勾稽。三张表围绕资产负债表转,靠“未分配利润”“货币资金”连接,利润含金量是验证真假的核心。

1. 资产负债表 vs 利润表:用未分配利润对账

净利润最终会体现在资产负债表的“所有者权益”里,未分配利润是关键纽带。

核心公式(通用版):

未分配利润期末数 - 期初数 = 净利润 - 现金分红 - 提取盈余公积 - 其他利润分配

▶ 核对步骤:看财报附注的利润分配表,代入数据核对。对不上又没合理解释,就是利润造假。

▶ 造假套路:虚增净利润时,90%会虚增资产(比如把费用算成无形资产、少提减值、虚增应收账款)。

▶ 识别资产虚胖:未分配利润增长,同时应收、存货大增且增速远超营收——大概率藏了水分。

2. 资产负债表 vs 现金流量表:货币资金必须对得上

货币资金的增减,必须和现金流量表的“现金及等价物净增加额”完全一致,这是最硬的勾稽。

核心公式:

货币资金期末数 - 期初数 = 现金及等价物净增加额

▶ 注意:货币资金可能包含受限资金(比如承兑保证金),实际可支配现金=货币资金-受限资金。受限资金占比超30%,说明现金流紧张。

▶ 深挖原因:经营现金流降了,看应收、存货是不是涨了(货卖了没收钱?货堆着卖不掉?);投资现金流降了,看是不是盲目扩张;筹资现金流涨了,看是正常周转还是靠借钱续命。

3. 利润表 vs 现金流量表:用“含金量”验利润真假

利润表是“账面利润”,现金流量表是“现金利润”,两者的差额就是利润水分。用两个指标量化:

营业收入含金量指数 = 销售商品收到的现金 ÷ 营业收入

标准:≥1.17(考虑增值税,含税收入应比账面营收高)。<1说明大量收入没收到钱,挂在应收里。

净利润含金量指数 =(经营现金流净额 + 投资收益现金 - 财务费用)÷ 净利润

标准:≥1。<1说明利润是“纸面富贵”,没真金白银支撑。

▶ 警惕“无现金利润”:应计利润(应收挂账)、持有利润(资产涨价浮盈)、虚拟利润(债务重组)、外部注入利润(补贴),这些占比高,利润质量极差。

四、实操:3步核对+4个识坑指标

1. 3步快速核对勾稽关系

① 验单表:查资产负债表平衡、利润表递进、现金流量表合计,有问题直接弃看;

② 核硬关联:货币资金增减与现金净增加必须一致;

③ 核利润关联:用未分配利润公式对账,对不上且无解释,判定造假。

2. 4个识坑指标(直接套用)

应收账款/总资产≥50%,且增速≥30%:资产虚胖,藏潜亏;

经营现金流净额/净利润<0.5:利润是“白条”,造血能力差;

存货周转天数连涨3期,经营现金流持续降:货卖不动,经营恶化;

受限资金/货币资金≥30%:表面有钱,实际现金流紧张,警惕断裂。

总结:三张表是闭环,联动看才通透

资产负债表是“底盘”,记录家底的最终状态;

利润表是“利润明细”,解释未分配利润的增减;

现金流量表是“现金明细”,解释货币资金的增减。

看财报别盯着单个数字,要跳出来看勾稽。用单表逻辑验合格性,用货币资金验真实性,用未分配利润和含金量验盈利质量。掌握这套逻辑,就能从“看数字”升级为“看透经营本质”。