获取更多行业报告?、白皮书?、投资报告?、市场洞察?、趋势报告?、蓝皮书?,请添加小编微信号?MedicalLiasion

近年,健康险的渗透率有提升但增速变缓,而带病体的巨大需求却未被满足,据测算,这部分人群未来可挖掘的健康险保费空间将达 4000 亿元;另一方面,健康险产品同质化严重、中端医疗险种类不够、客户的理赔和健康管理服务等体验待改善。

供需之间的矛盾是健康险规模再增长的主要瓶颈,围绕带病体产品的开发和重体验的服务打造是供给侧改革的核心,创新亦有萌发,如综合保险产品、一站式服务、专病中心、服务智能化、服务责任化的尝试等。

而对保险公司而言,在产品、服务、科技、支付环节上分别存在哪些痛点,健康管理公司又在其中扮演怎样的角色?本报告通过调研 12 家企业、近 20 位专家,对健康险行业的挑战和创新解决方案展开分析,并得出以下结论:

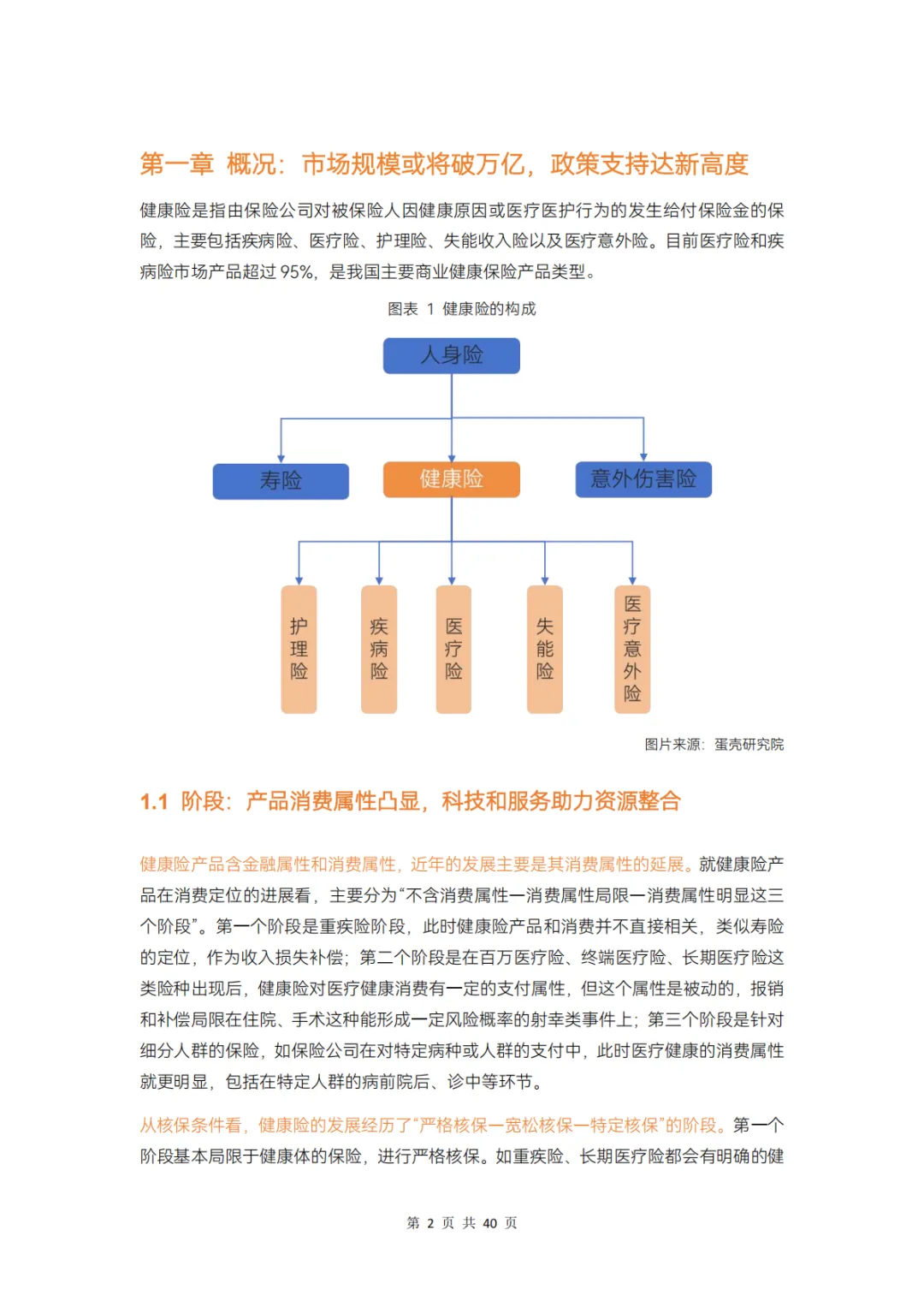

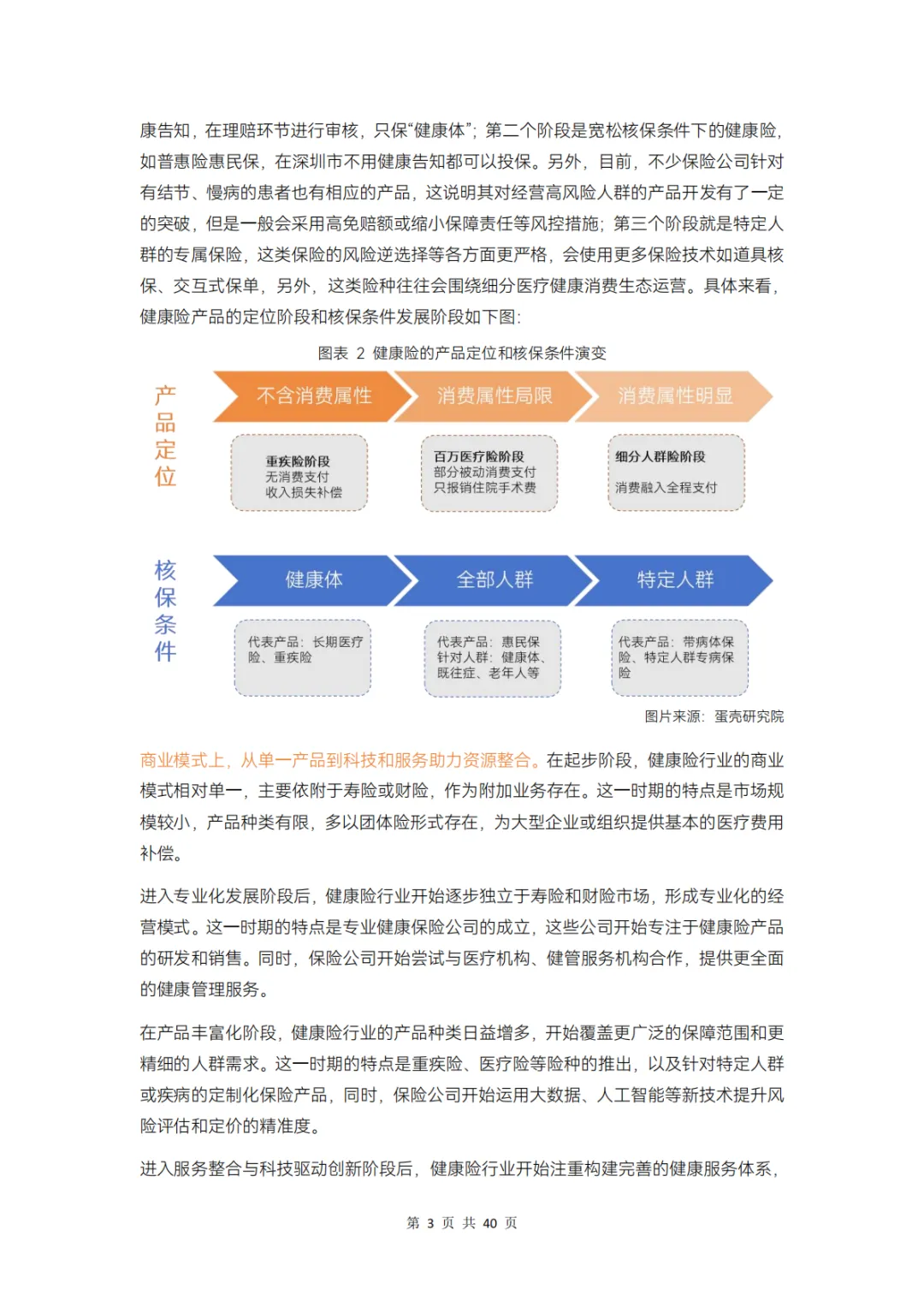

健康险产品含金融属性和消费属性,近年的发展主要是其消费属性的延展;从核保条件看,健康险的发展经历了“严格核保-宽松核保-特定核保”的阶段。

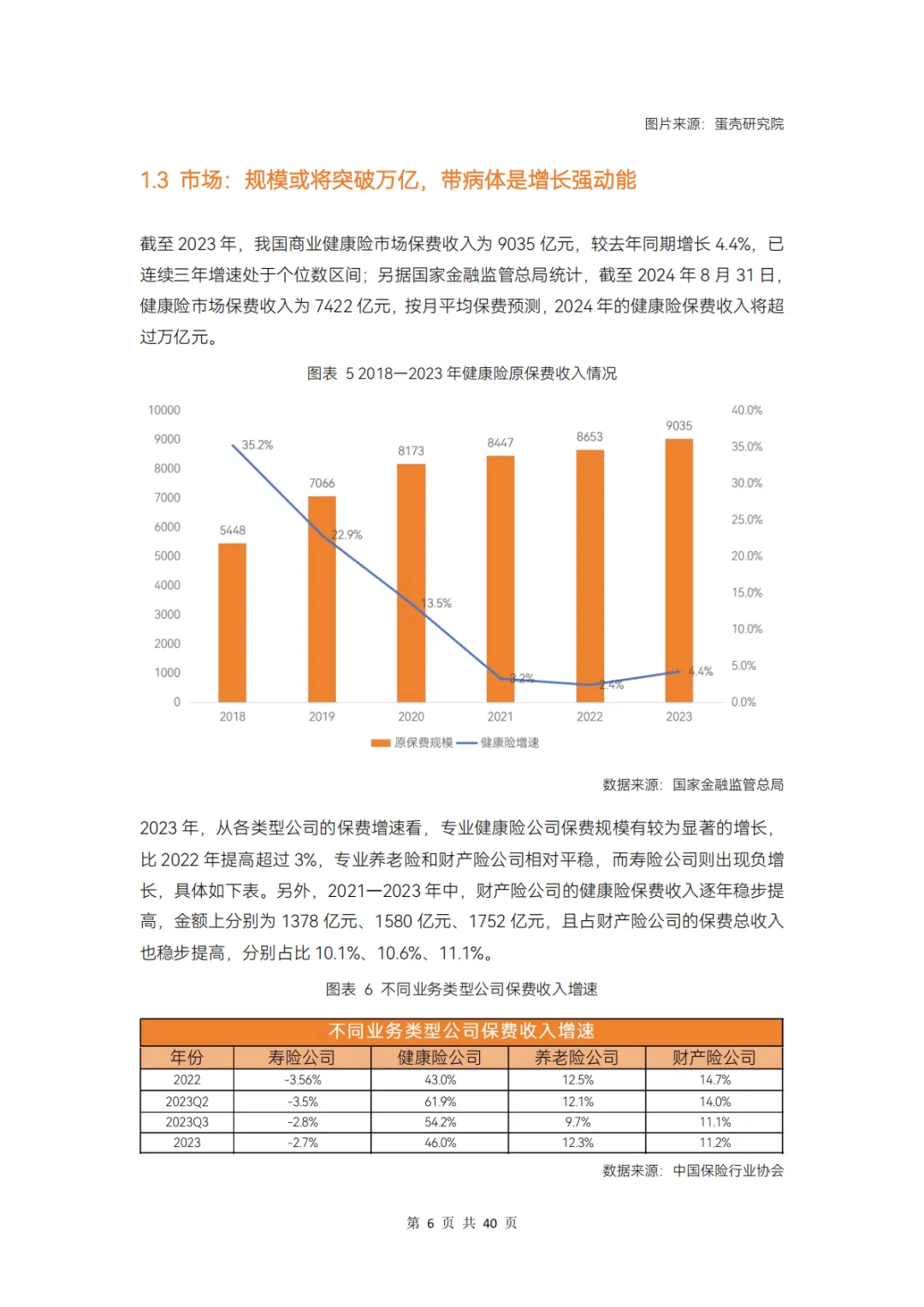

据国家金融监管总局统计,截至 2024 年 8 月 31 日,健康险市场保费收入为 7422亿元,按月平均保费预测,2024 年的健康险保费收入将超过万亿元,健康险市场或将实现首次突破万亿大关。

健康险供给正经历由销售驱动逐渐转向服务驱动的过程,业绩和客户价值感并重,“保险+健康管理服务+科技”已成标配,主动管理、专病管理、一站式服务、重体验成为保险公司新风尚。

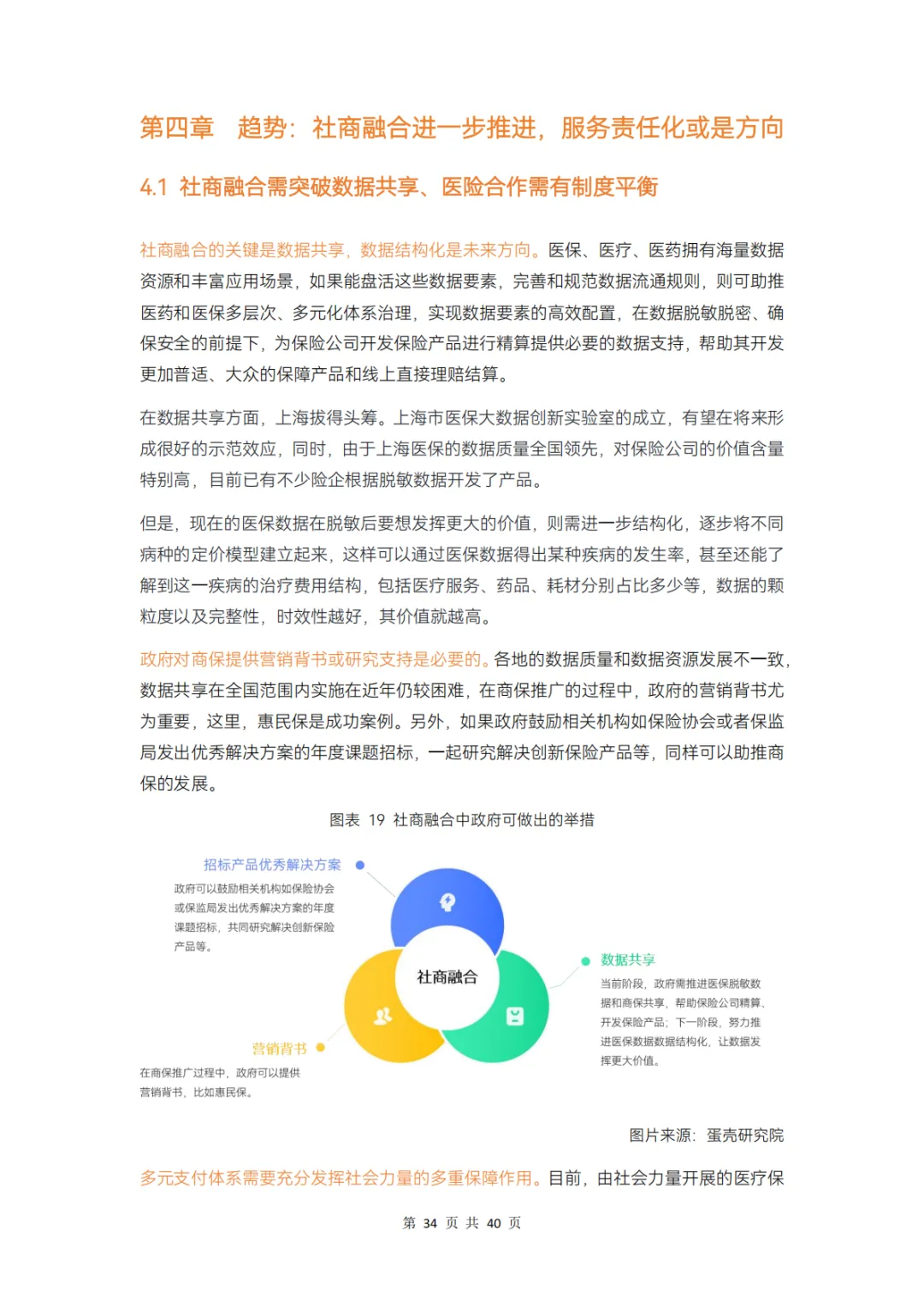

社商融合的关键是数据共享,数据结构化是未来方向。政府方面,除了对医保商保数据共享的支持外,对商保提供营销背书或研究支持也是必要的。

未来,保险产品趋向个性化,科技赋能作用愈加凸显;中端医疗险将逐步多元,并逐步惠及非标体;个性化保费牵涉到保险评估和销售流程,或暂不能实现。

服务责任化将经营风险的理念转变为经营消费,把赔付金额转变为赔付服务,让客户在住院期间体验更好、享受更及时,如此市场将得到极大扩容。

点击“阅读原文”可下载完整版PPT!!

具体内容如下

?点击“阅读原文”加入医学联络官俱乐部!!