是新朋友吗?记得先点上方蓝字关注我~

过去一年,国内啤酒市场在复苏中迎来结构性变革,高端化与消费场景创新双轮驱动行业增长,各大啤酒企业盈利能力持续释放,展现出强劲的发展韧性与活力。

各家企业具体表现如何?以下为截至2026年3月初,已披露2025年业绩的国内主要啤酒企业关键财务数据汇总。

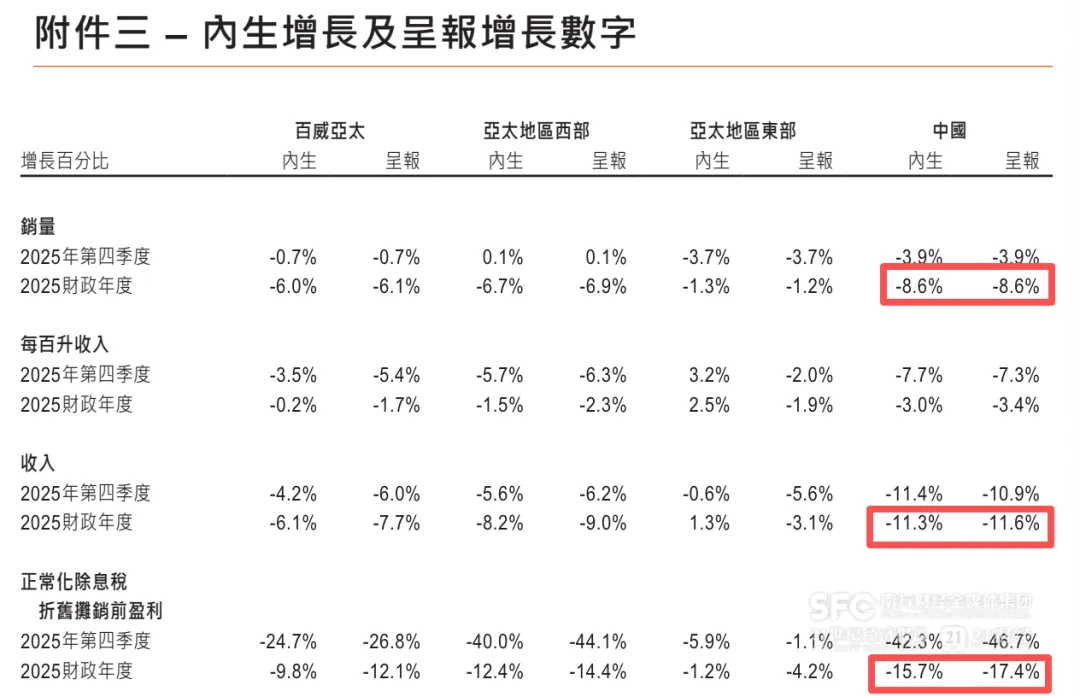

百威亚太发布2025财年业绩报告显示,公司2025 年实现营业收入57.64亿美元,同比下降7.7%(内生增长-6.1%);实现净利润4.89亿美元,同比下降32.64%;实现啤酒销量796.58 万千升,内生同比下滑6.0%。

按照内生口径,2025年百威在中国区的收入同比下滑11.3%、正常化除息税折旧摊销前盈利同比下滑15.7%,销量同比下滑8.6%。

2025年四季度,受业务布局和即饮渠道(酒吧、夜场等)仍较为疲软的影响,以及受农历新年发货推迟,百威亚太中国区压力延续,销量内生同比下滑3.9%。2025年全年,中国区业务的整体表现未及行业平均水平,中国区全年销量及收入分别减少8.6%及11.3%。

但百威仍非常重视中国区的发展,“我们在中国的业绩未尽潜能。”百威亚太CEO程衍俊在财报中评价。

对于2026年,百威重申在中国的首要任务是重燃增长趋势,并重建市场份额的增长动能。

“长远而言,中国仍然是全球庞大利润池最具增长机会的市场之一。”百威亚太管理层在财报中表示,“在百威品牌的引领下,辅以核心+和超高端产品组合的创新商品,我们专注于加强产品组合,以把握此增长的巨大机遇。我们将加快拓展非即饮营销途径,并利用持续的数字化来提升执行力及消费者参与度,从而支持我们的增长动力。”

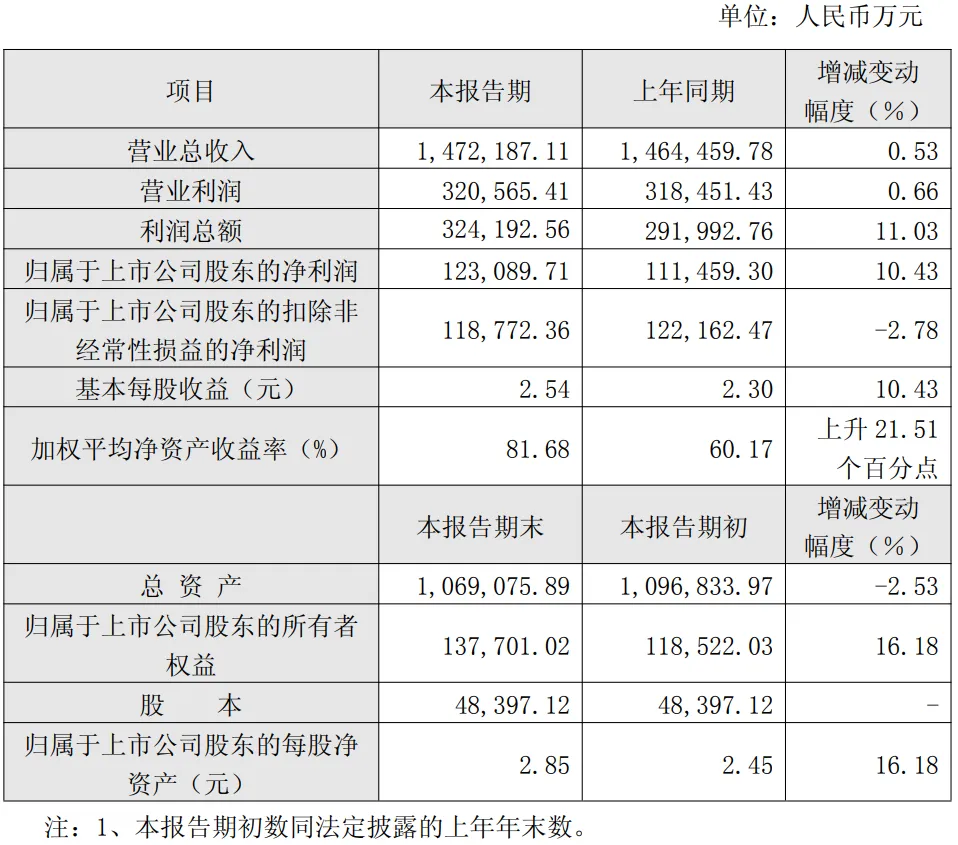

2025年,重庆啤酒实现营业总收入147.22亿元,较上年同期的146.45亿元增长0.53%;全年实现归属于上市公司股东的净利润12.31亿元,同比增长10.43%;利润总额32.42亿元,同比增幅达11.03%;加权平均净资产收益率达到81.68%,较上年同期的60.17%上升21.51个百分点。

重庆啤酒方面表示,2025年公司在“嘉速扬帆”战略指引下,积极应对外部环境变化,通过持续推进优化产品结构,加速新品布局,积极拓展非现饮渠道,不断深耕“大城市”计划等重点业务举措,展现出良好的经营韧性。

2025年,公司销量同比增长0.68%,优于行业下滑表现(2025年中国规模以上企业啤酒产量为3536万千升,同比下降1.1%),营业总收入同步保持稳健增长。同时,受益于大宗原材料成本的下降和供应网络优化项目带来了成本节约,毛利率有所提升。

* “嘉速扬帆”战略是嘉士伯集团在2024年提出的全新商业计划,旨在通过加强产品组合、拓展核心市场及提升品牌影响力来加速增长。重庆啤酒为该战略的成员企业。

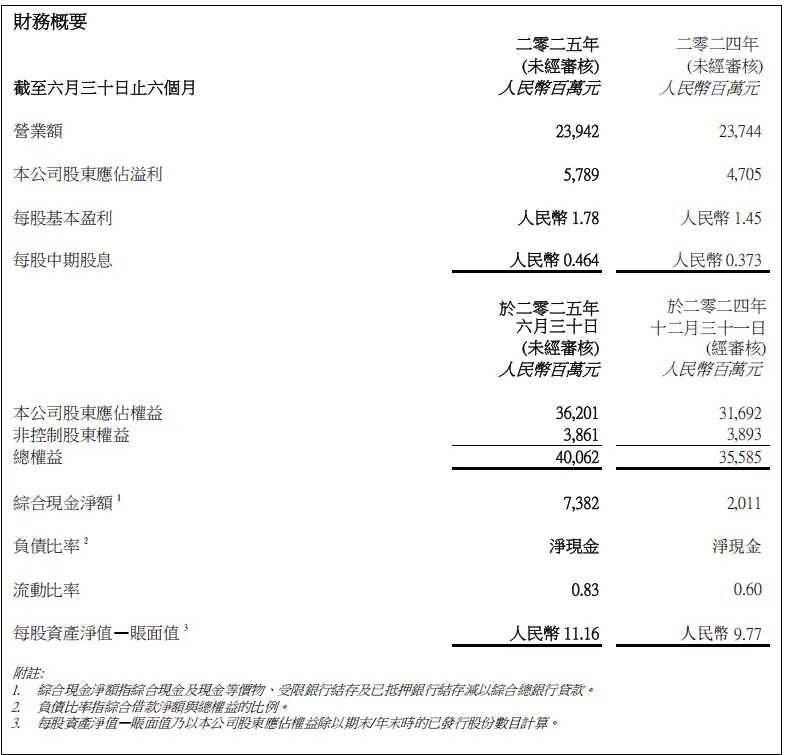

(截至2026年3月2日,华润啤酒2025年全年业绩报告尚未公布,以下为华润啤酒2025年半年报)

2025年上半年,华润啤酒实现营收239.42亿元,同比增长0.8%;净利润57.89亿元,同比增长23%。而受益于产品结构升级和原料采购成本的节约推动,公司毛利率同比上升2个百分点,达到创历史新高的48.9%。

啤酒业务实现营收231.61亿元,同比增长2.6%,啤酒销量约648.7万千升,同比上升2.2%,销量表现优于行业整体水平。

而中高端啤酒产品是华润啤酒上半年增长的主要动力,普高档及以上啤酒销量同比增长超过10%。其中,“喜力”品牌,销量同比增长两成;“老雪花”品牌销量同比增长超过70%;“红爵”品牌销量比去年同期实现翻倍增长。中高端产品增长,也带动公司啤酒业务平均销售价格,同比略有提升。

但华润啤酒的白酒业务增长略显“拖累”。该业务收入主要由公司作价123亿元并购而来的贵州金沙窖酒酒业有限公司(以下简称“金沙酒业”)所贡献。财报显示,今年上半年,华润啤酒白酒业务实现营业额7.81亿元,同比下降超过33%。

“摘要”是金沙酒业旗下最核心大单品,今年上半年其贡献了华润啤酒白酒业务约80%的营收。但从实际价格来看,目前“摘要”主要位于次高端价位,该价位因受商务消费减少导致影响较大。

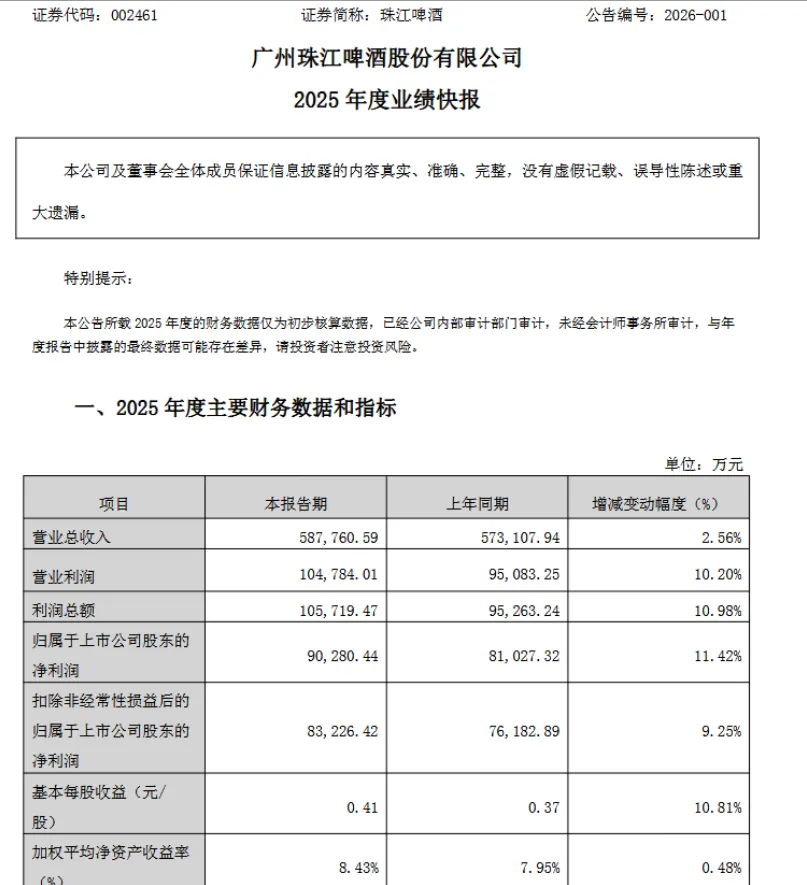

2025年公司实现啤酒销量146.24万吨,同比增长1.58%;实现营业总收入58.78亿元,同比增长2.56%;利润总额、归属于上市公司股东的净利润、扣除非经常性损益后的归属上市公司股东的净利润分别为10.57亿元、9.03亿元和8.32亿元,分别同比增长10.98%、11.42%和9.25%。

2025年公司重磅新品进行了大胆创新,推出珠江P9 低度畅饮罐装/瓶装、珠江1985、珠江苦瓜青瓜味原浆啤酒,新品既有向品牌历史致敬的经典之作,也有融合地域文化的突破性产品。

2025年上半年公司高档啤酒销量同比增长14.16%。尽管全年业绩创新高,但第四季度受餐饮业疲软及渠道竞争加剧影响,出现约4100万元亏损。

2026年,珠江啤酒将锚定“十五五”战略目标和全年目标任务,围绕“市场、业务、模式、队伍”四大维度发力。

(截至2026年3月2日,青岛啤酒2025年四季度财报尚未公布,以下为青岛啤酒2025财年Q3累计季报)

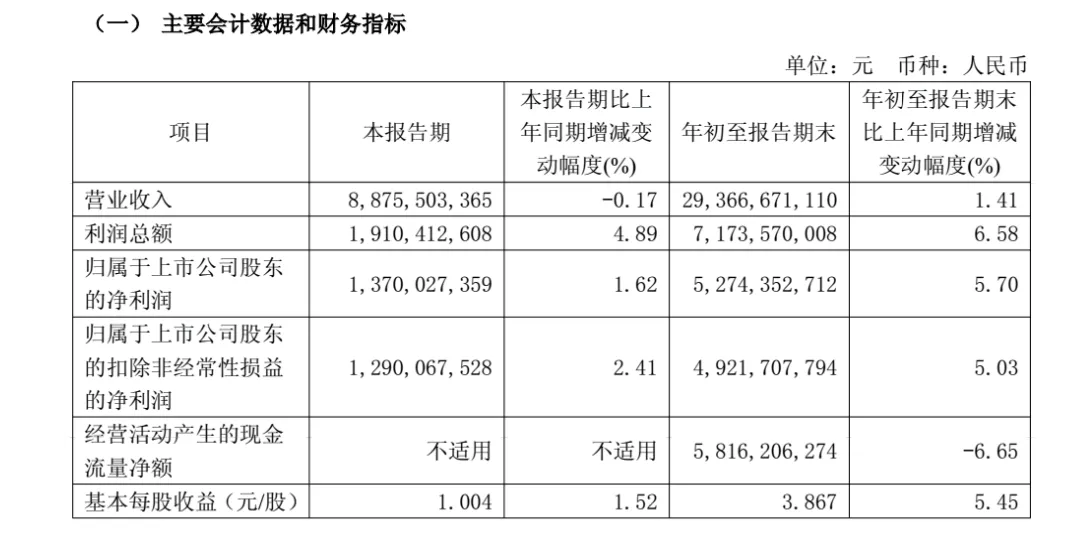

青岛啤酒前三季度累计实现产品销量689.4万千升,实现营业收入人民币293.67亿元(同比增长1.41%);实现归属于上市公司股东的净利润人民币52.74亿元(同比增长5.7%),毛利率提升至43.7%(较同期上升1.1个百分点),前三季度净利首次突破50亿元,创出历史新高。

前三季度,青岛啤酒累计实现产品销量 689.4万千升,同比增长1.6%。其中,主品牌青岛啤酒实现产品销量399万千升,同比增长4.1%;中高端以上产品实现销量293.5万千升,同比增长5.6%。

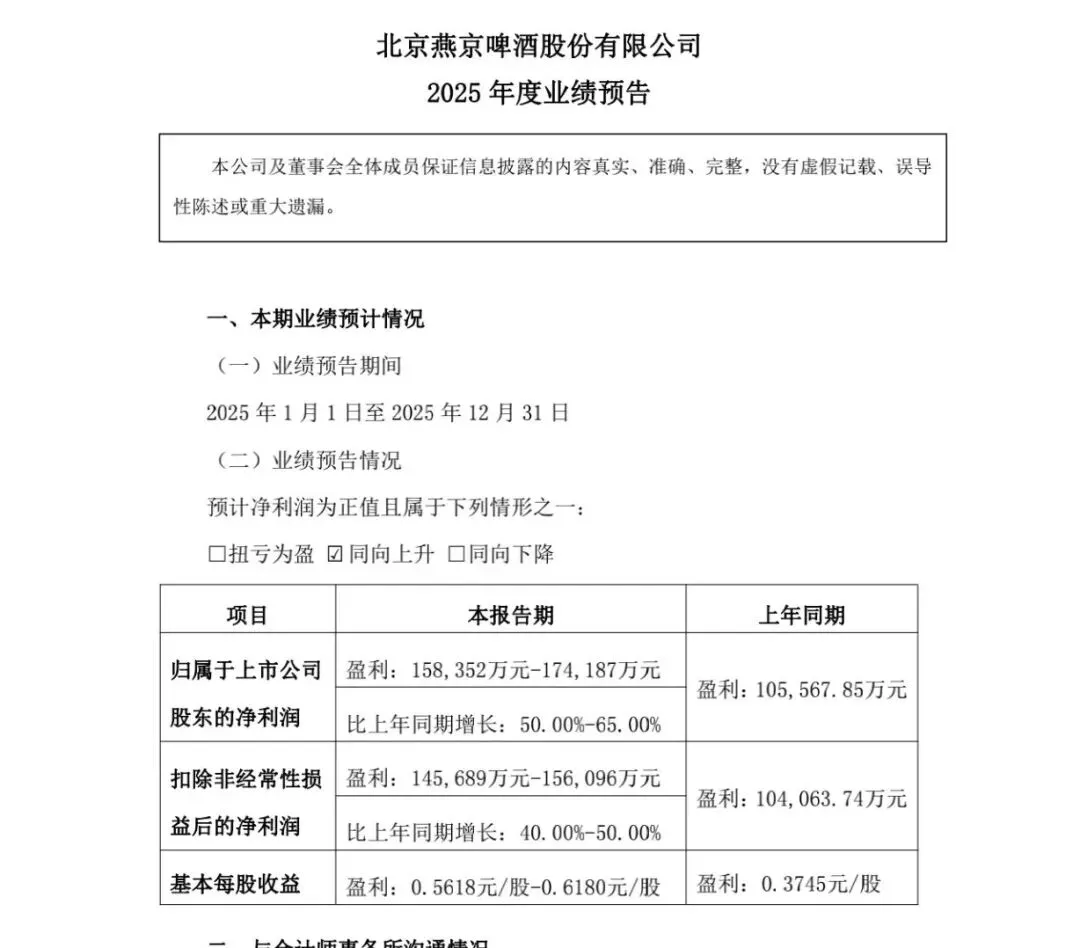

2025年燕京啤酒实现净利润15.84亿元-17.42亿元,同比增长50%-65%;实现扣非净利润14.57亿元-15.61亿元,同比增长40%-50%。

增长主要受益于核心大单品燕京U8放量驱动的结构升级、原材料成本下降带来的毛利率跃升,以及持续的内部管理提效。

* 尽管包含约1.32亿元的土地收储非经常性收益,但扣非净利润40%-50%的增速依然强劲。

燕京啤酒方面表示,报告期内,公司坚定推进大单品战略,围绕产品力、品牌力、渠道力积极探寻创新路径,深化卓越管理体系建设,推行品牌年轻化、时尚化、高端化建设,实施梯度化市场开发策略,燕京U8继续保持稳健增长态势。

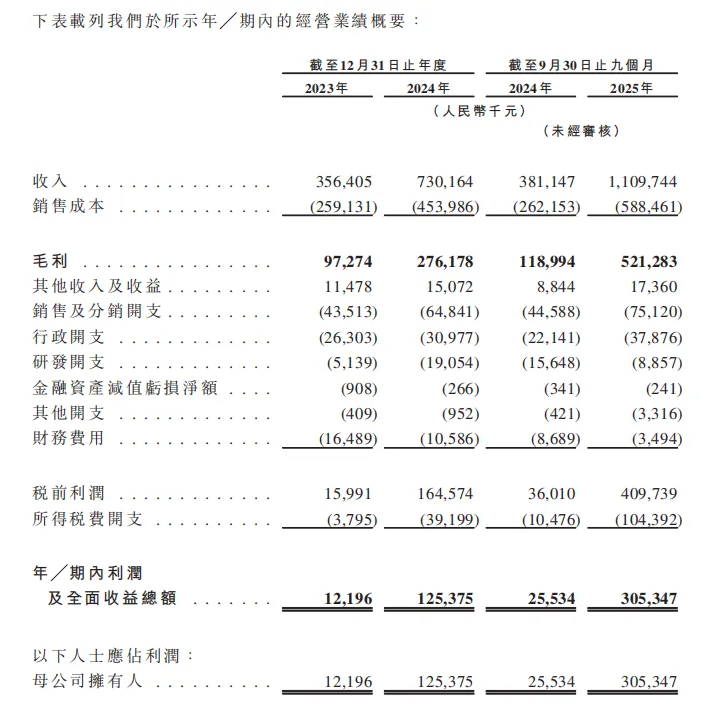

金星啤酒目前尚未上市,不过,它已于2026年1月向港交所递交了招股说明书,其中详细披露了2025年前三季度的财务数据。由于招股书的权威性最高,我们可以从中了解到它近期的业绩全貌。

招股书数据显示,金星啤酒2025年前9个月实现营业收入11.09亿元(同比增幅191.16%);净利润由2023年的1219.6万元,提升至2025年前9个月的3.05亿元(同比增幅高达1095.84%)。

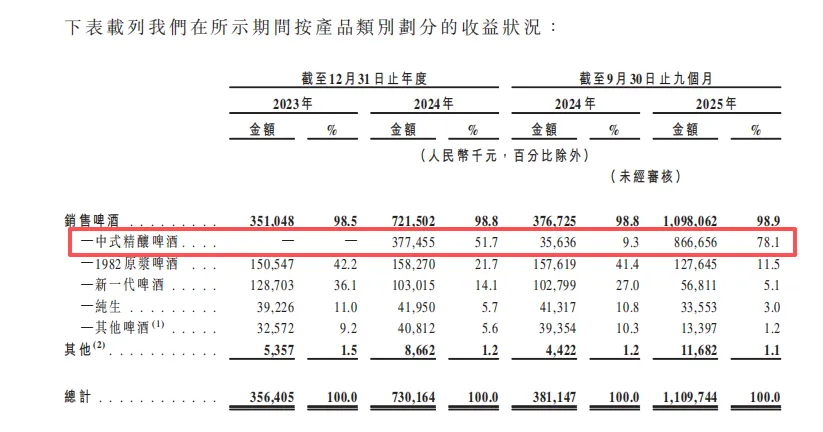

其中,中式精酿啤酒在2025年前三季度为金星啤酒贡献了78.1%的收入,而2024年同期这一比例仅为9.3%,中式精酿战略正成为金星啤酒业绩增长的核心驱动力。

与此同时,公司原有产品线全线收缩——1982原浆啤酒销售收入同比下降19.0%,新一代啤酒减少44.7%,其他啤酒品类收入更是大幅下滑66.0%。

从燕京U8、金星中式精酿、珠江P9等产品的增长中,我们可以看到,2025的市场赢家,是在产品创新、渠道变革、品牌年轻化等维度敢于打破常规的企业。

在白酒日常消费增长乏力的当下,啤酒正凭借自身独特的场景亲和力与品类活力,开辟出一条逆势突围的新路径——金星的中式精酿、华润即时零售渠道的重构、重庆啤酒的非现饮渠道……当“微醺经济”成为新常态,啤酒企业争夺的已不仅是市场份额,更是消费者生活场景的定义权,只有将产品真正融入年轻人日常的品牌,才能在这场关于生活方式的竞争中,赢得未来。

套现31亿,桃李这是想提前下场?

在娃哈哈,工作一个月,倒欠公司5959.2元?!

2026春节酒市复盘:高端、次高端、大众酒反差迎来春节市场之最!

总编 | 王永祥

编辑 | 鲁星星

排版 | 袁 满

校对 | 苏家栋