手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

泸州老窖从财报中来

日期:2026-03-02 23:30:31 来源:网络整理 作者:本站编辑

评论:0

泸州老窖从财报中来

白酒行业的拆包大多数都比较干净,比较好懂,也十分好看,看了白酒再去看其他多数行业的,脑子飘着的是“这是什么糟糠?”

资产表(惊喜):

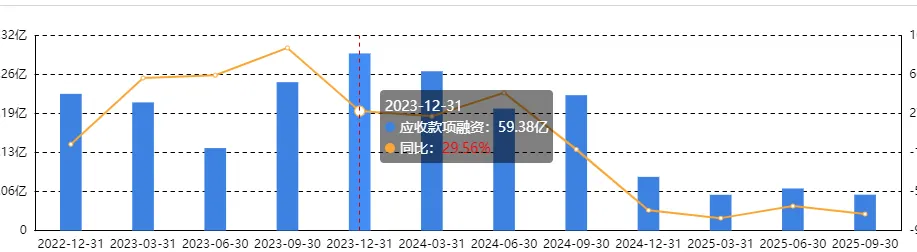

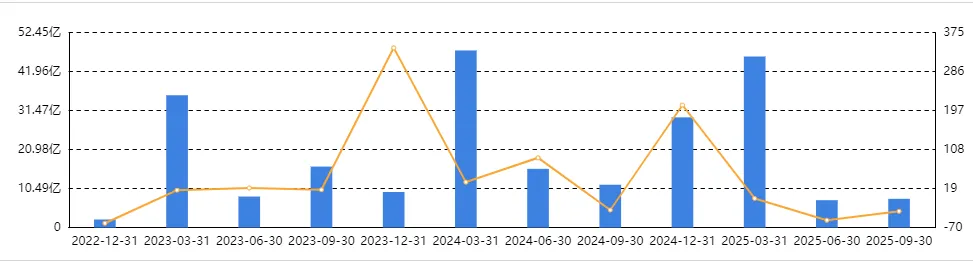

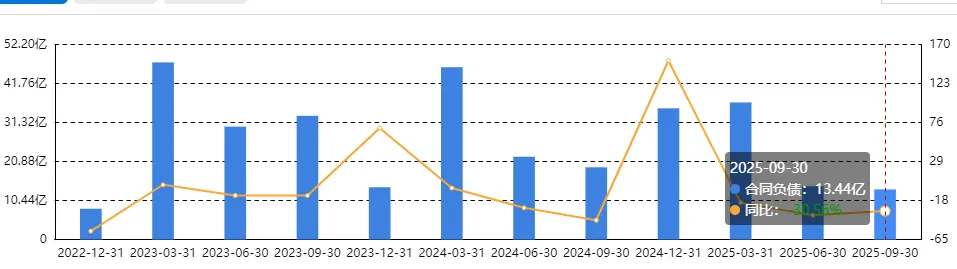

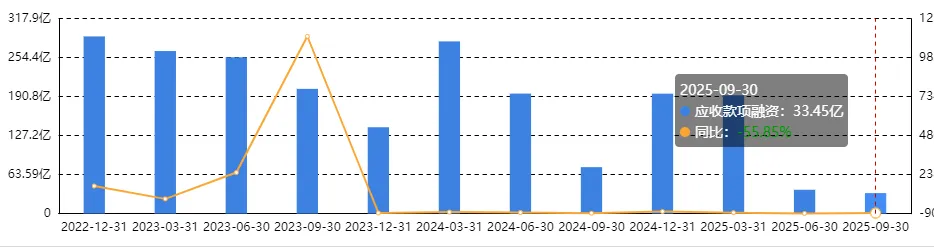

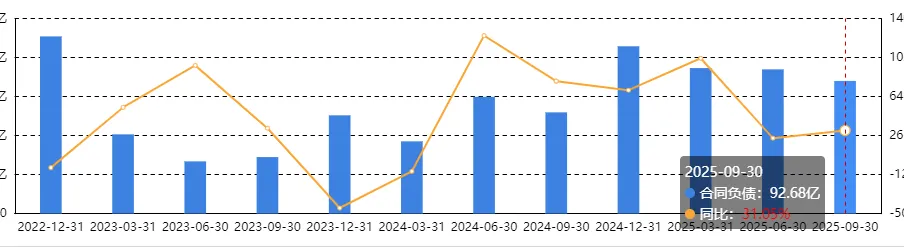

先说曾经的遗憾,23年年报中泸州老窖于我而言最遗憾的是对下游的掌控能力相对于其他企业是比较弱的。大量的应收账款融资。但是现在呢?

网上的人只提到什么集中度高,压货,掌控力不强。巴拉巴拉,但是似乎并不是如此啊。现在对下游的掌控力度增强是明显的。看看其他酒企的。

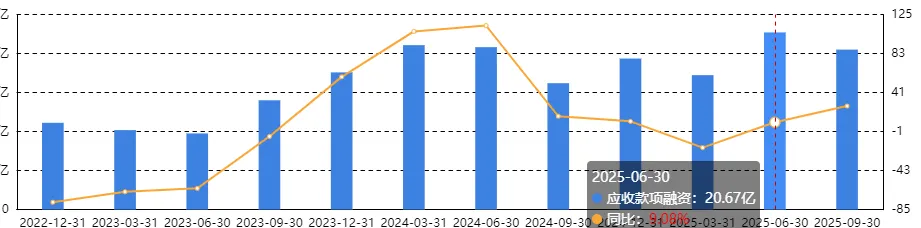

(山西汾酒)

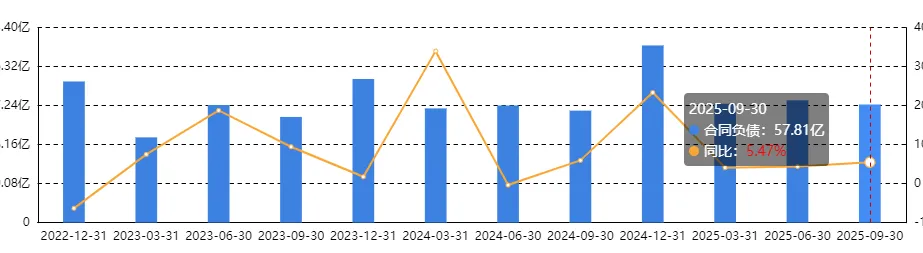

(古井贡酒)

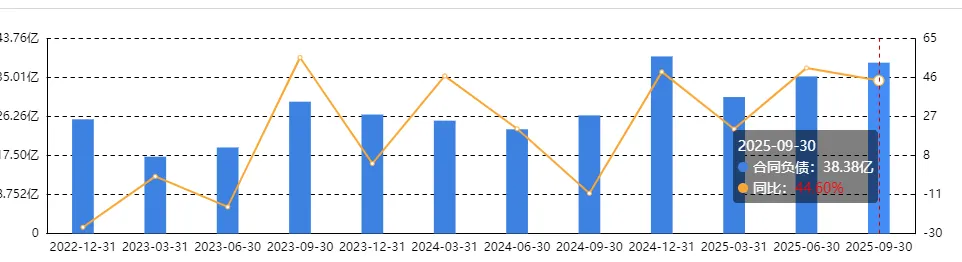

上图为应收款融资(白酒行业特色,应收一定少,大头去融资的项目了,所以要看应收款融资),下图为合同负债。老窖是掌控能力是明显加强的,对于集中度高是因为老窖是成立的国窖,特曲等几个经销商持股的公司。但是我们看到对于行业下行时,老窖的财报表现是变得更好看了。这点非常NICE,坚定持股。(涨得多的时候我都没舍得卖,跌成狗,我更不舍得啊。)

我们在随便看看其他酒企的,你会感觉,应收在增加,合同负债在降低或者增加不明显。山西汾酒和古井贡酒看图的感觉是不是就有了,汾酒应收增加大于合同负债,古井贡酒是应收下降一丢丢,但合同负债跌到夸张。是不是对竞争力一目了然了。

什么?你说我为什么看的不是那两位大哥的?停,我虽然在四川但我们“不难上加难”,都下行了,咱五好老窖只是再教弟弟做事情。

浅浅的看看五管家的(五粮液)

这就无需解释了,但说明了一个问题。白酒一定要高端!!!只考虑高端!!!

除了竞争力,再来看看你买的是什么。首先酒企属于制造业,老窖的资产600亿元,现金都是300多亿,比较杂的就是减去20多亿的华西证券,还有一点证券投资(这个还是约等于现金)。其他就是酒和酒窖,很纯粹。那我们相当于这个存酒和酒窖200多亿,一年赚100亿。这是何等的赚钱能力,就说这个资产优不优质吧?

不需要多大的继续投资了赚的钱基本都能落袋,每年赚的是钱和一小部分酒(但酒又不贬值)。其他的制造业担心折旧需要买买买,哪怕强如水电公司,也是有年限的,它会担心时间这个敌人。

但是时间是酒窖敌人还是朋友?

能赚钱,可以说永续。存在的越久越值钱。

这样的企业13pe卖你,还要什么自行车?

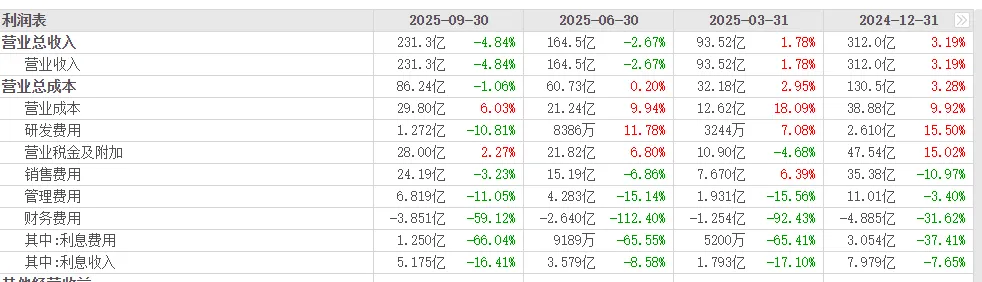

利润表

我们知道这个资产是优质的,

行业下行允许你绿一点。

但是我在当中看到了一个碍眼的红。营业成本居然增加了。我让我想起来低度酒,很多人以为低度酒成本会低,其实不是的,低度酒保持风味的话。成本会增高,如果是多粮的,成本增加的更多。不是个单粮一个量级的,茅台五粮液不一定舍得他们哪些老酒。等待25年报。毛利率可能会下行一些,但总体不大。

营销费用相对于其他广告酒好很多大约10%,古井贡酒大概25%,更小的则占比更高了。

现金流量表

泸州老窖:“老总,咱家今年卖货的钱我都收到了,还多收了一些订单钱明年给货。我又又又屯了点酒。现有产线优化优化,准备搞个博物馆来强化消费者心智。借的钱也还了一些。”

总结:公司是实实在在赚到了钱,并且很能赚钱,竞争力和下游的掌控力得到了加强。聚焦主业(华西证券07年的老黄历了)。现在也很便宜了。

按照8%的折现率,赚的100-130亿元。现值670-870亿元。毛估估低估区间是1400-1600。高端酒企的生意模式是非常好的,不用多说。为什么8%,因为我只想要这么多。

那么不买的理由

1.十年后年赚100多亿的公司,1600亿市值都给不了。

2.认为100亿赚不了。甚至公司破产活不到10年。

3.10年后的经济极其好,利率高,这点盈利能力上不得台面。

打赏

更多

>

同类资讯

• 从“沪8条”看AI微短剧行业未来趋

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

PC已死?联想交出近40年来最好看的财报

0

2

我用 Gemini 翻译英文财报写纪要,结果关键数字全错了

0

3

白酒市场瞬息万变,如何适应行业未来的发展趋势?

0

4

创新药行业------读财报:恒瑞医药2025

0

5

快手 2026 年 Q1 财报总结:AI 狂飙 300%,营收稳增、利润短期承压

0

6

金山云 2026 年 Q1 财报:AI 智算云爆发,营收大增 37%

0

7

2024年中国环氧塑封料行业发展前景展望,行业市场规模呈现快速增长态势,高性能材料研发推动进一步发展「图」

0

8

小米汽车Q1财报:营收190亿,亏了31亿

0

9

拼多多 Q1 财报:增收不增利的背后,有一笔 53 亿的"消失"

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved