在东南亚市场格局加速重塑的背景下,缅甸作为连接南亚与东盟的重要节点市场,正逐步显现其消费升级与结构转型潜力。尽管整体经济仍处于发展阶段,但年轻化人口结构、城市化进程推进以及中高端消费需求的形成,使酒类市场呈现出可持续增长趋势。与此同时,在《中国—东盟自贸协定》框架下,中国酒类产品在关税层面具备一定制度优势,为企业优化成本结构、提升价格竞争力提供了现实基础。

本报告旨在为有意布局缅甸市场的中国酒类企业提供系统、可操作的市场分析与政策解读,重点涵盖市场规模与消费结构、进口税制测算、成本模型推导,以及中国酒类进入缅甸的机会与路径建议。报告立足数据与政策现实,兼顾战略视角与实务操作,力求为企业制定进入策略、价格体系和渠道布局提供清晰依据与决策支持。

一、市场总体规模与增长情况

缅甸酒类市场近年来呈现稳定增长态势。根据行业研究报告,2024—2025年度缅甸酒精饮料整体销量和销售额都有显著增长,啤酒、烈酒、葡萄酒等各细分品类在城市消费市场扩张明显。啤酒仍是市场主力品类,而葡萄酒与烈酒的消费正在增长,尤其是在城市中高端消费群体中表现出更高增长潜力。

其中:

啤酒市场被视为缅甸酒类市场的支柱,2024年市场规模约为7亿美元级别,预计未来几年仍保持5%以上的复合年增长率(CAGR),到2030年前后有望突破11亿美元级别。

总体酒类销量增长源自城镇化、年轻人口比例高、消费升级趋势明显等因素。

人均酒精消费量在增长趋势中亦逐步上升,尤其是在年轻成人群体中(尤其是在20–40岁消费主力人群中)。这意味着,尽管总体基数不及东南亚其他国家,但成长性显著。

二、市场特点

缅甸酒类消费有如下特点:

1. 啤酒占据主导地位

啤酒消费量是缅甸本土最普及的酒类,尤其在仰光、曼德勒等城市地区表现强劲。大众市场及社会聚会、餐饮场景中啤酒是首选。

2. 烈酒和葡萄酒增长潜力

虽然传统上烈酒消费受政策限制,但随着消费升级、年轻化趋势和社交习惯改变,人们对烈酒和葡萄酒的兴趣逐渐提升。外来品牌尤其在高端消费群体中更受欢迎。

3. 进口商品相对稀缺但需求增长

进口酒类(包括烈酒、葡萄酒、高端啤酒等)价格较高但增长潜力大。在大城市、高端酒店、旅游景区及华人圈中的消费意识逐渐增强,为进口品牌提供了焦点市场。

4. 渠道分布分明

小型便利店和传统零售渠道仍是主要销售渠道,但现代渠道如超市、连锁便利店和餐饮连锁拓展迅速,尤其在城市地区。

三、进口酒类消费现状

缅甸长期对酒类进口实行较严格管制,但近年来有所放松,允许经过合法渠道进口葡萄酒、烈酒和啤酒产品。根据相关政策规定:

外国酒类产品允许在仰光港口和仰光国际机场进口,最低CIF值要求(如不少于US$8/升)等规定逐渐推动进口酒合规化。

但仍存在对某些品类进口限制,例如部分时期啤酒进口被严格限制,导致大量走私与灰色市场。

据海关数据统计,缅甸从中国进口的“饮料、烈酒及醋类”等产品在数额上虽不大(2024年约8.9万美元),但从长期趋势看,进口潜力和分销需求随着政策逐步放宽而增强。

四、未来增长预期

行业市场研究预计:

酒类销量在未来几年将持续增长,尤其是啤酒、葡萄酒和高端烈酒。市场规模有望通过消费升级和外部品牌进入获得显著提升。

城市消费、旅游业复苏和餐饮业发展将是主要增长动力。

随着中产阶级及年轻消费群体扩大,对进口和高附加值酒类的需求增长明显。

税率是影响进口酒类成本的重要因素,而缅甸的税制体系对于外国酒企来说既是挑战也是优化布局的关键。缅甸对进口酒类实行三类税费:

1. 进口关税(Import Tariff)

2. 特殊商品税(Special Goods Tax)

3. 商业税(Commercial Tax)

一、税率分析

① 进口关税

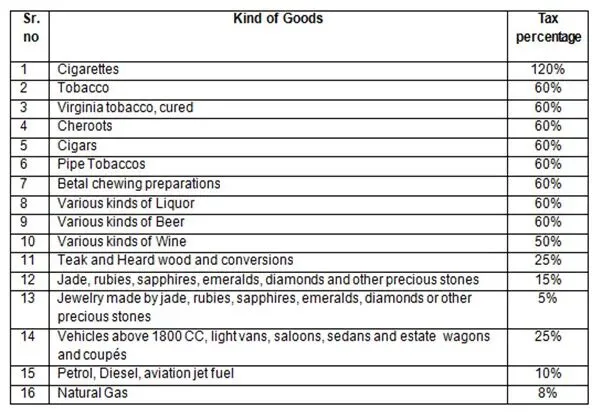

根据HS编码不同,酒类进口关税通常在60%~80%之间浮动。具体税率取决于产品类型及是否适用自由贸易协定。

缅甸为东盟成员国,得益于中国-东盟自贸协定,中国烈酒进口缅甸关税为0%,葡萄酒进口缅甸关税5%。

② 特殊商品税(Special Goods Tax)

此税项以前对于酒类产品是按产品容积计税。《2024年缅甸联邦税法》更改了计税方式,将酒类商品的进口特殊商品税率提升到:

烈酒60%,啤酒60%,葡萄酒50%

③ 商业税(Commercial Tax)

缅甸境内销售商品需征商业税(部分免税商品除外),标准税率 5%。

二、计算示例

案例一:中国白酒

(52% ABV, 500 ml, CIF = 100 MMK)

适用税率:

关税:0%(中国—东盟自贸协定)

特殊商品税:60%

商业税:5%

计算过程:

关税 = 100 × 0% = 0

特殊商品税 = 100 × 60% = 60

计税基础(用于商业税)

= 100 + 0 + 60

= 160

商业税 = 160 × 5%

= 8

汇总:

总税费 = 0 + 60 + 8 = 68

税后价 = 100 + 68 = 168

综合实际税率 = 68 ÷ 100 = 68%

---

案例二:中国葡萄酒

(13% ABV, 750ml, CIF = 100 MMK)

适用税率:

关税:5%

特殊商品税:50%

商业税:5%

计算过程:

关税 = 100 × 5% = 5

特殊商品税 = 100 × 50% = 50

计税基础(用于商业税)

= 100 + 5 + 50

= 155

商业税 = 155 × 5%

= 7.75

汇总:

总税费 = 5 + 50 + 7.75 = 62.75

税后价 = 100 + 62.75 = 162.75

综合实际税率 = 62.75 ÷ 100 = 62.75%

三. 关键战略含义

白酒最终综合税率约68%,葡萄酒约62.75%。

在东盟零关税背景下,中国烈酒的核心税负来自特殊商品税。

葡萄酒虽有5%关税,但总体税负略低于烈酒。

一、结构性机遇

1、文化与消费认知优势

针对进口市场,中国酒类(特别是白酒、葡萄酒、特色啤酒)在东南亚具有一定文化认知优势,尤其在华人社区及追求新口味的消费群体中更易被接受。

缅甸中华族群(华人)在本地商业及饮食文化中具有显著影响力。华人经营的餐厅、酒吧、酒店等经常是进口酒类消费的核心场所,这为中国企业进入提供了渠道基础。

2、地缘贸易便利

随着中缅贸易关系深化,跨境物流及人民币结算便利度提高,这将有助于降低贸易成本并提升供应链效率。

3、高端消费升级推动进口酒类需求

随着城市中产阶级扩大,对高品质葡萄酒和烈酒的需求增长显著,为中国葡萄酒、高端白酒产品提供了优质机会。

二、主要挑战

1、税费与价格竞争

高税负会显著提升进口酒类终端价格,可能降低相对于本地品牌的价格竞争力。价格策略需结合税率结构进行优化。

2、渠道与合规门槛

缅甸市场的进口许可制度、配额管理和渠道批准流程相对复杂,中国公司需寻找本地合作伙伴以确保通关和分销。

3、本土偏好与文化差异

虽然华人社区消费接受度较高,但整体缅甸消费者对进口烈酒、葡萄酒的认知尚处于成长阶段,品牌教育和市场推广需更长周期投入。

三、成功案例与启示

五粮液、泸州老窖、金徽酒及部分二三线品牌中国白酒通过品牌文化营销、本地分销策略和渠道聚焦实现了强劲增长,部分出口增速超过40%以上。

四、经验启示

深度本地化品牌推广(包括文化故事、本地节庆营销等)可显著提升消费者认知;

与高端酒店、餐饮连锁合作是突破市场初期的有效方式;

结合线上电商渠道与线下体验活动可增强产品曝光及接受度。

缅甸作为一个人口结构年轻、消费升级动力强、且与中国贸易联系密切的市场,对于中国酒类企业具有明显的战略吸引力。尽管存在税费较高、渠道准入复杂等障碍,但深挖城市高端消费场景、利用华人商圈资源、构建本地分销网络,将能够有效降低市场进入风险并捕获增长机会。

建议中国酒企:

针对缅甸消费特点制定分层市场策略(高端烈酒、葡萄酒、特色啤酒分别定位);

选择合适本地合作伙伴或代理商,以提高合规性;

加强品牌文化营销与产品教育,以构建长期市场影响力。

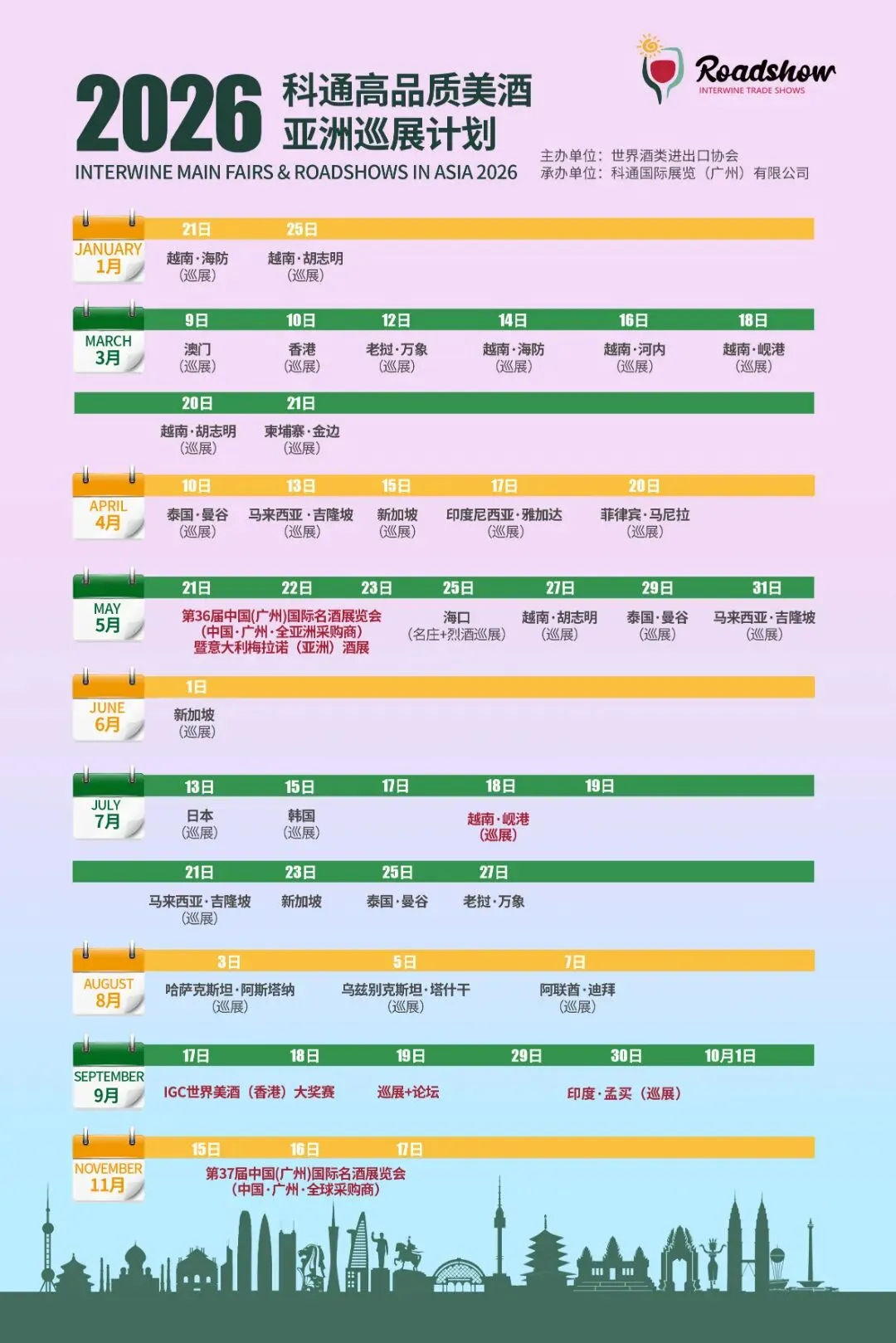

2026科通高品质美酒亚洲巡展计划深度覆盖越南、马来西亚、新加坡、泰国、日本、韩国、菲律宾、印度尼西亚、香港、澳门等十余个亚洲国家和地区。科通亚洲巡展直接深入目标市场腹地,不仅促成现场交易,更帮助企业完成至关重要的市场启蒙、关系搭建与文化适应,是全球化征程中风险低、效率高的优秀方案。

5月21-23日

广州·广交会展馆B区

Interwine & Spirits Asia

第36届中国(广州)国际名酒展

诚邀莅临品鉴洽谈!