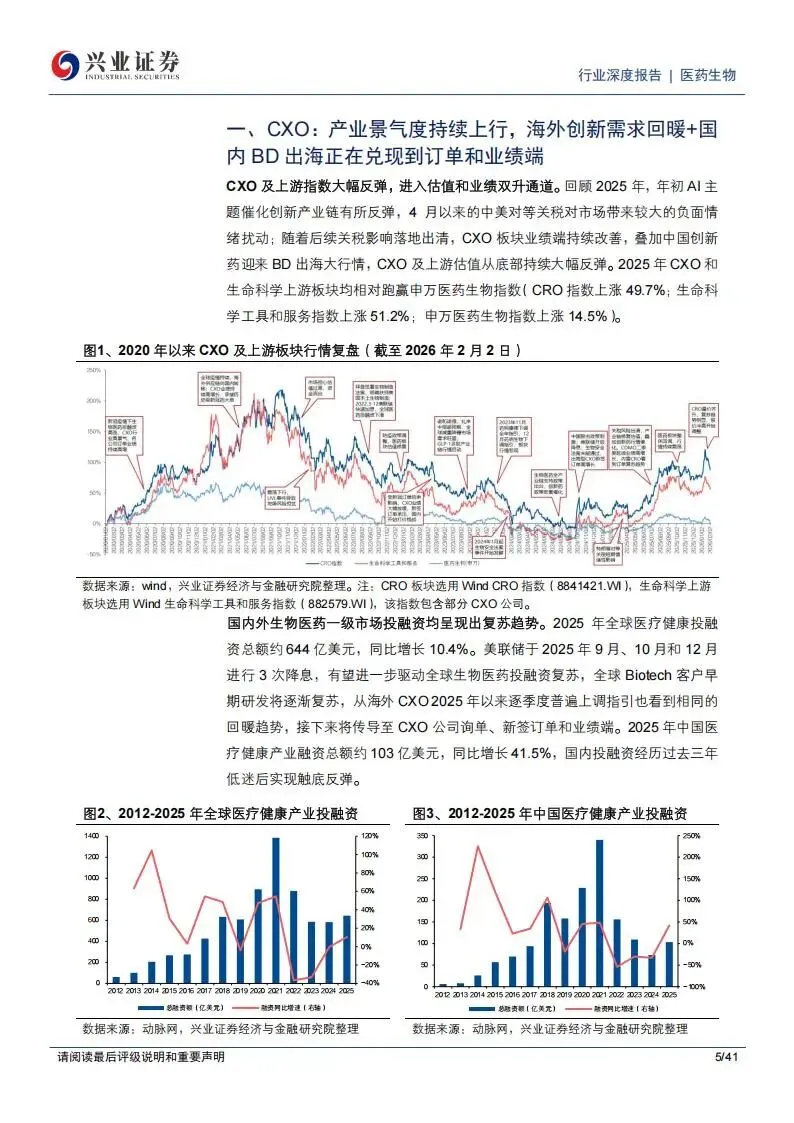

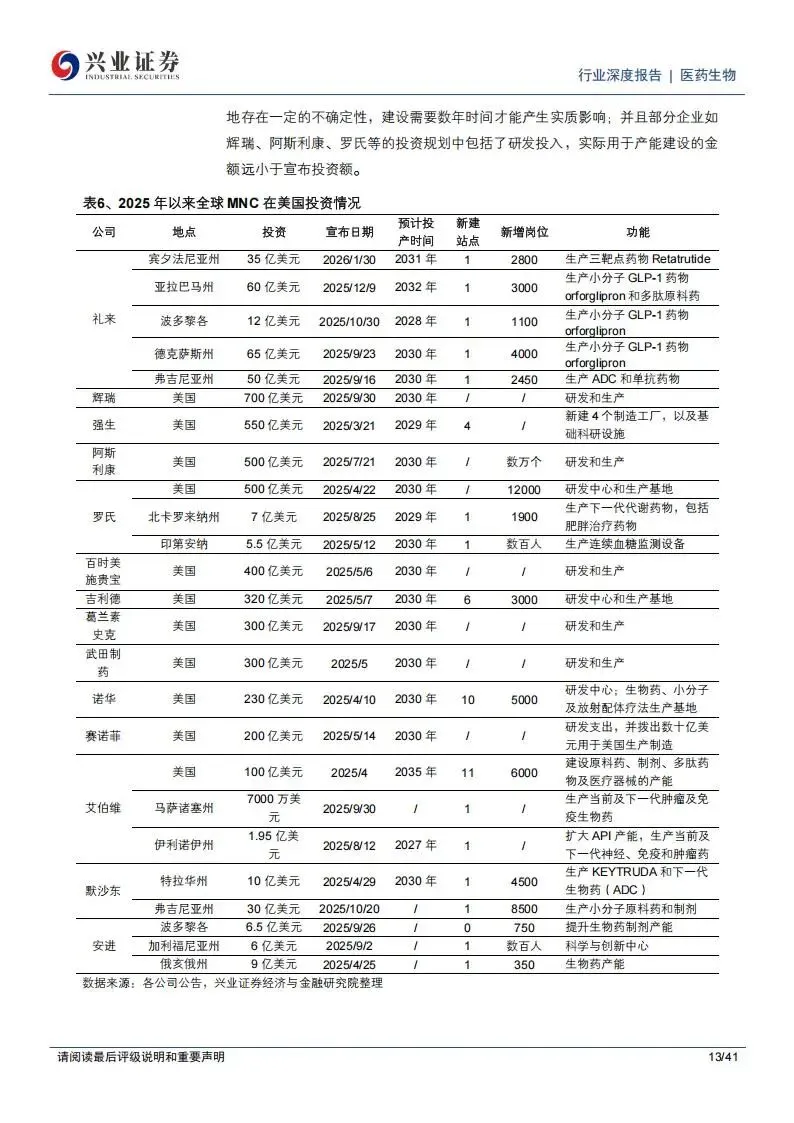

美联储于2025年9月、10月和12月进行了3次降息,全球生物医药一级市场的融资环境显著改善,全年融资总额达到约644亿美元,同比增长10.4%。这种资金端的修复直接反馈到了研发需求上,尤其是海外中小生物医药企业(Biotech)的早期研发询单量开始出现回升趋势。中国市场的表现更为抢眼,2025年医疗健康产业融资总额约为103亿美元,同比增幅高达41.5%,在经历三年低迷后实现了确定的触底反弹。

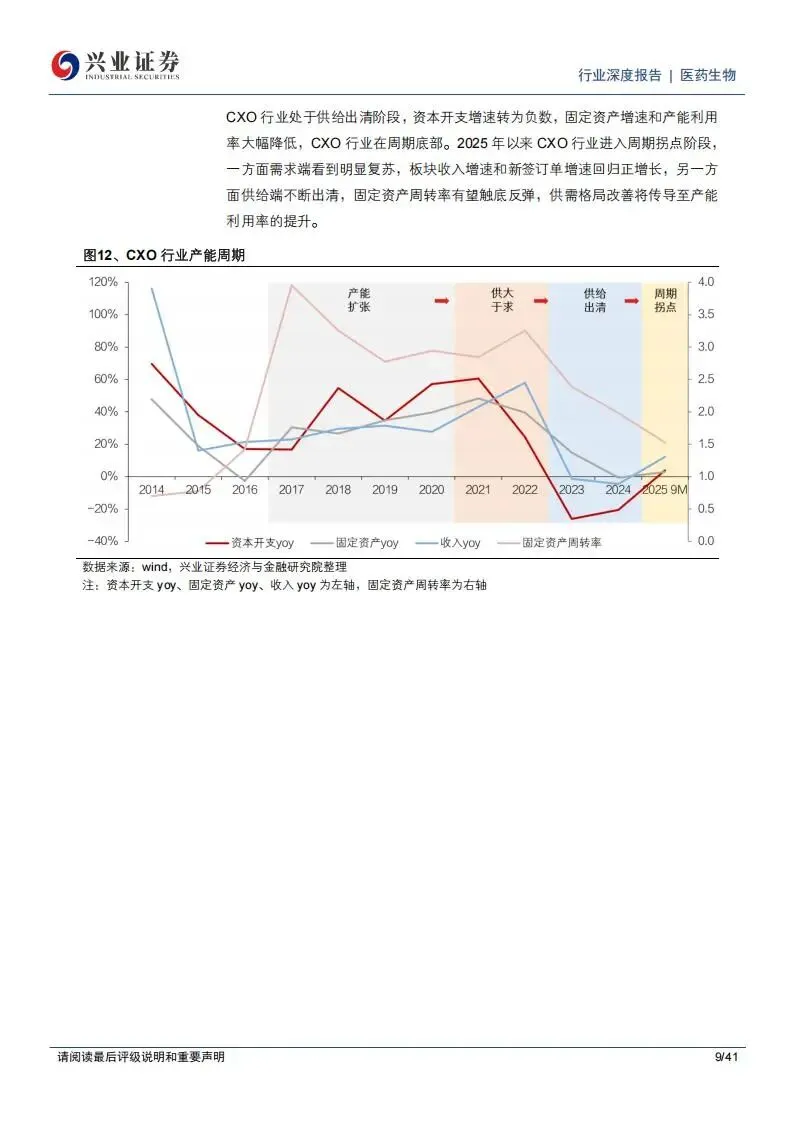

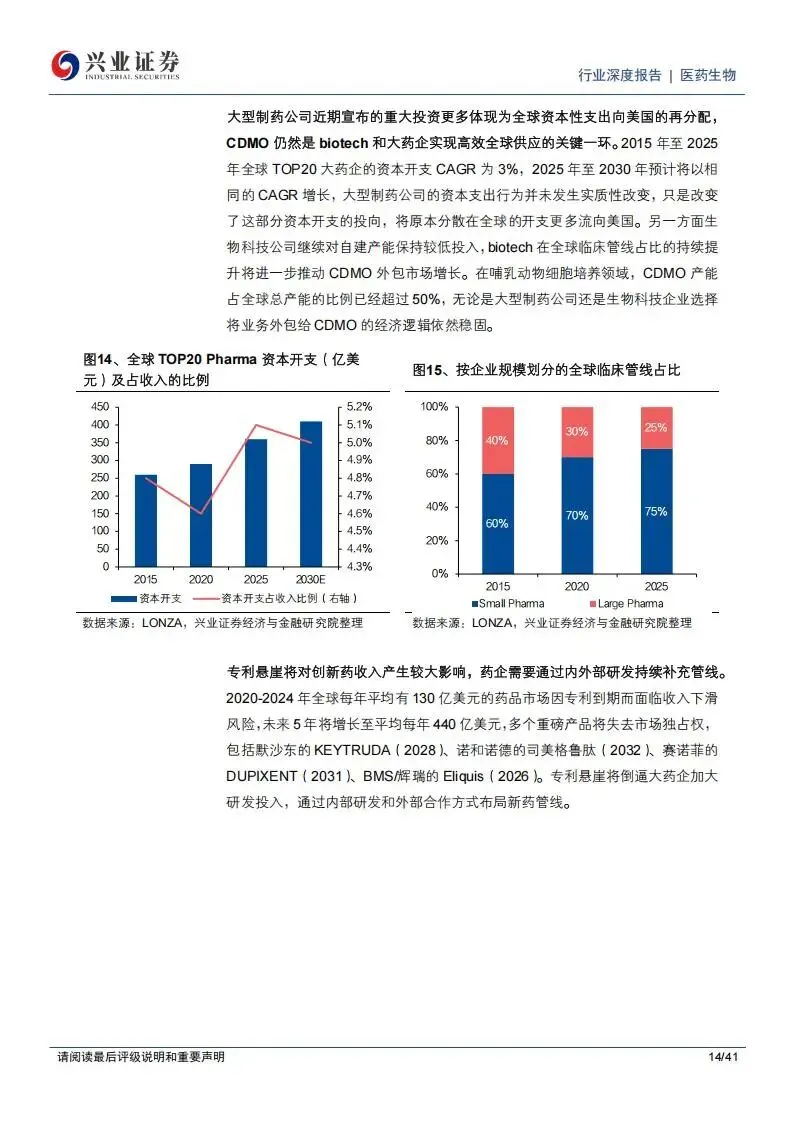

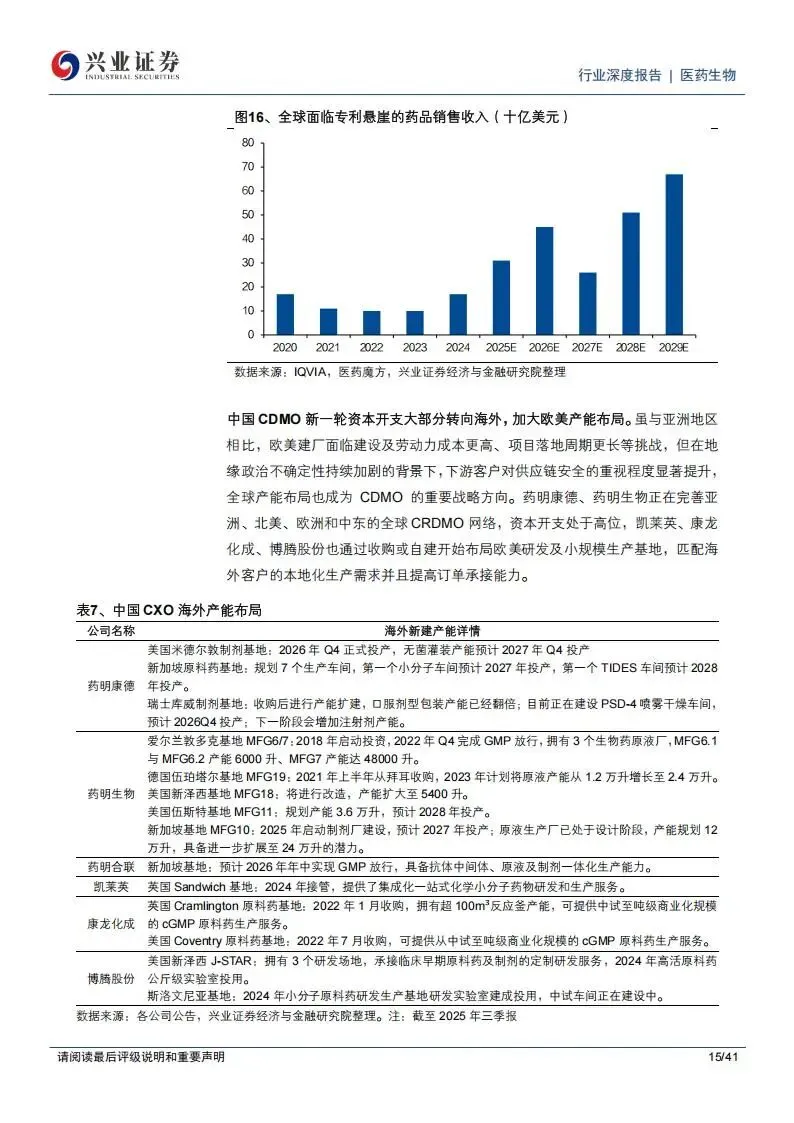

本次梳理主要围绕医药服务行业(CXO)的需求复苏、新分子业务增长以及供给端产能出清展开,详细记录了主要公司的在手订单数据、细分业务产能布局以及行业价格拐点。从产业周期来看,CXO行业正处于从“供给出清”向“周期拐点”迈进的关键阶段。2025年前三季度,行业整体资本支出为86.01亿元,同比基本持平,显示出多数企业在经历了疫情期间的盲目扩张后,正在收紧投资规模,行业固定资产周转率有望触底回升。这种供需格局的改善,正促使行业订单价格从过去几年的低价竞争向合理区间回归。

一、CDMO业务

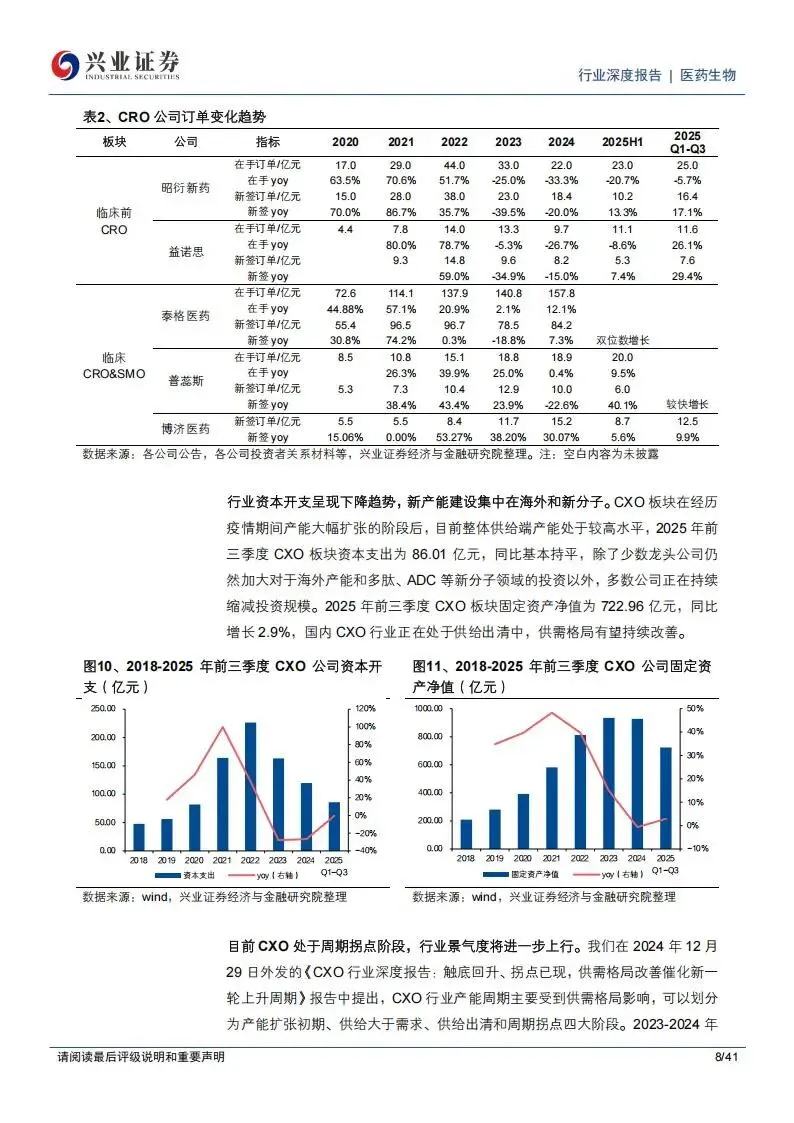

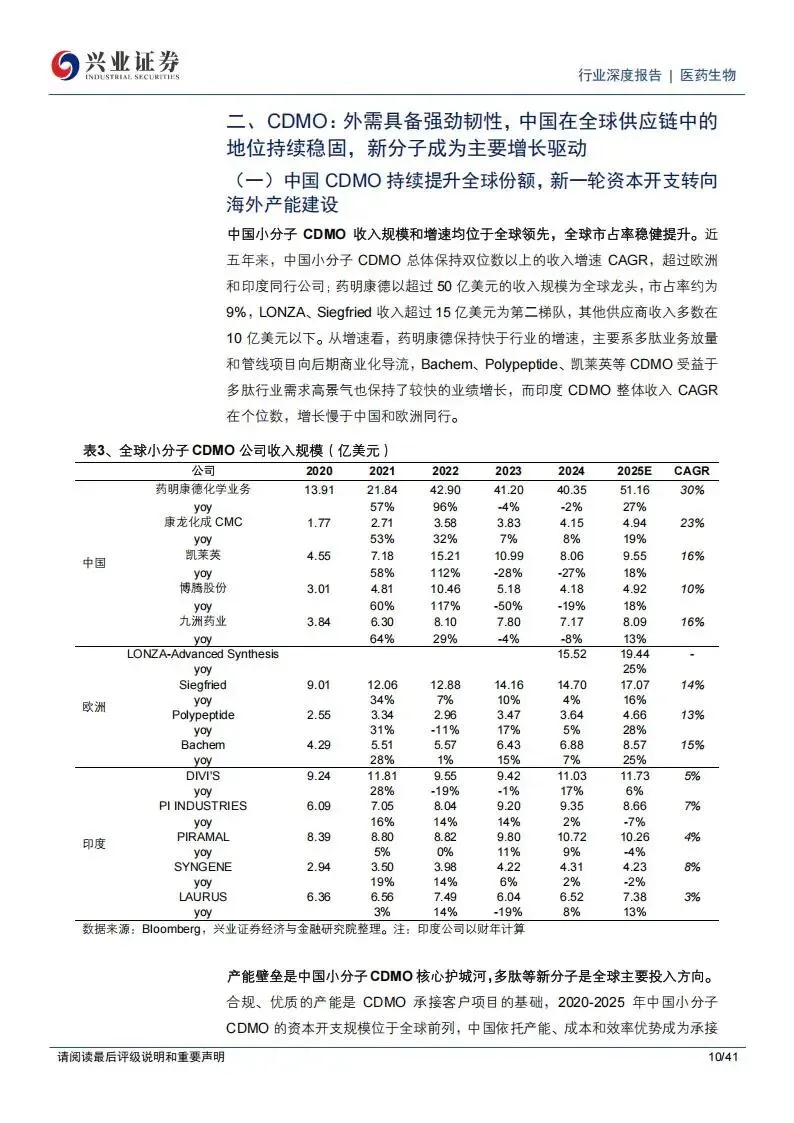

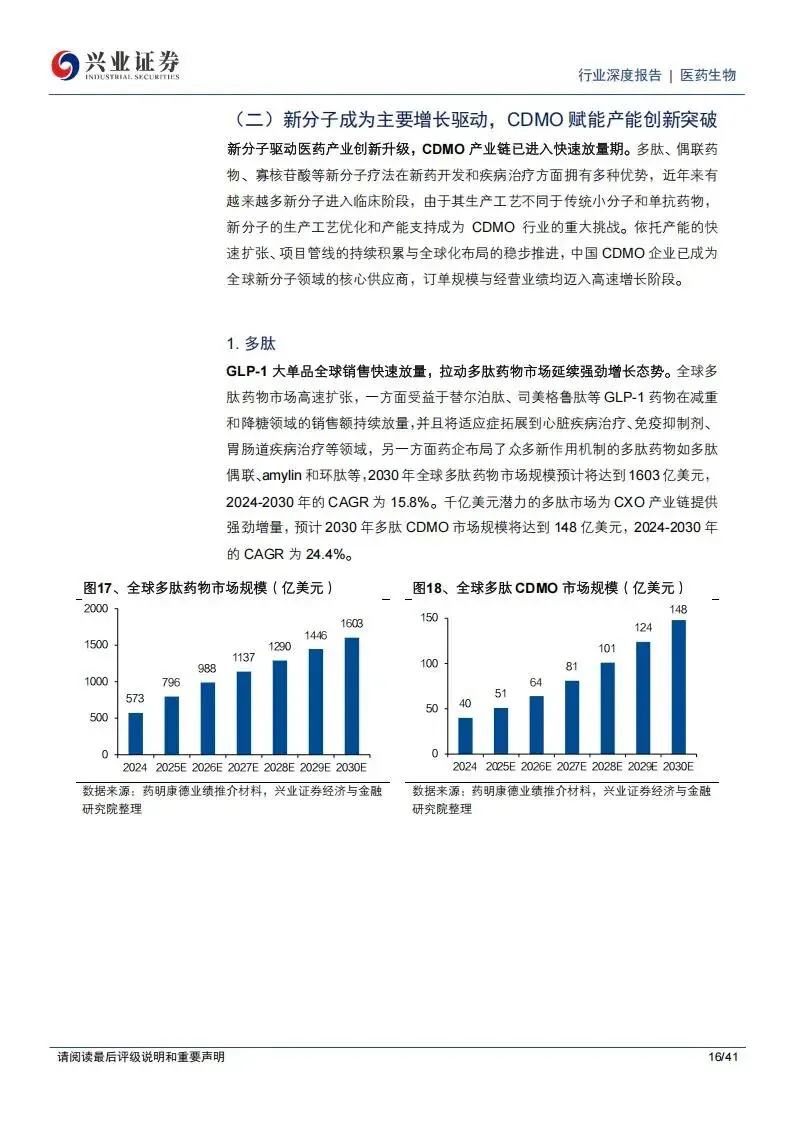

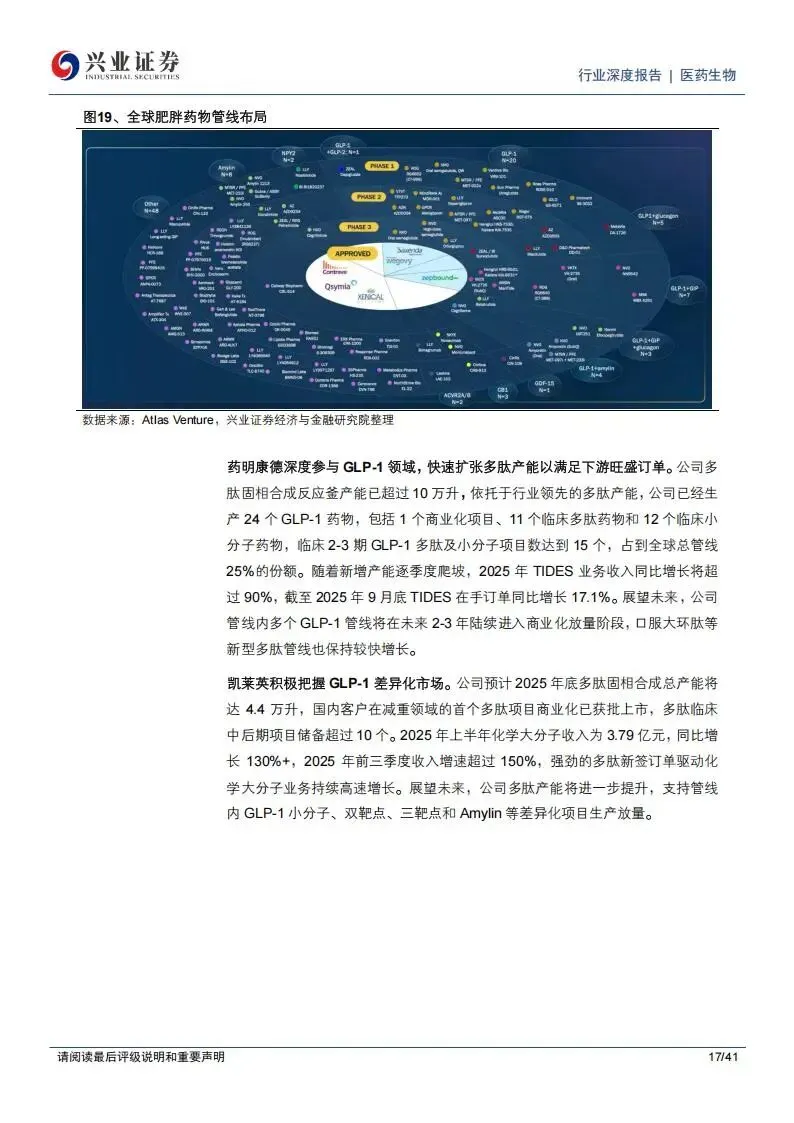

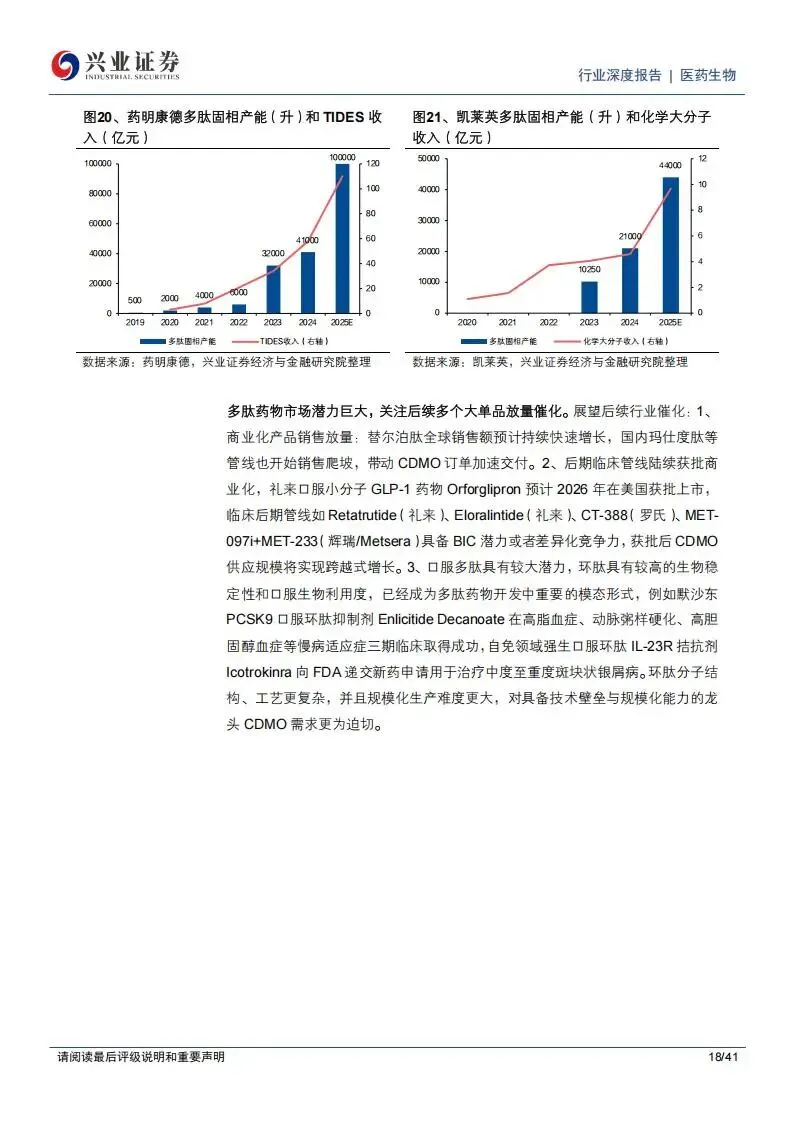

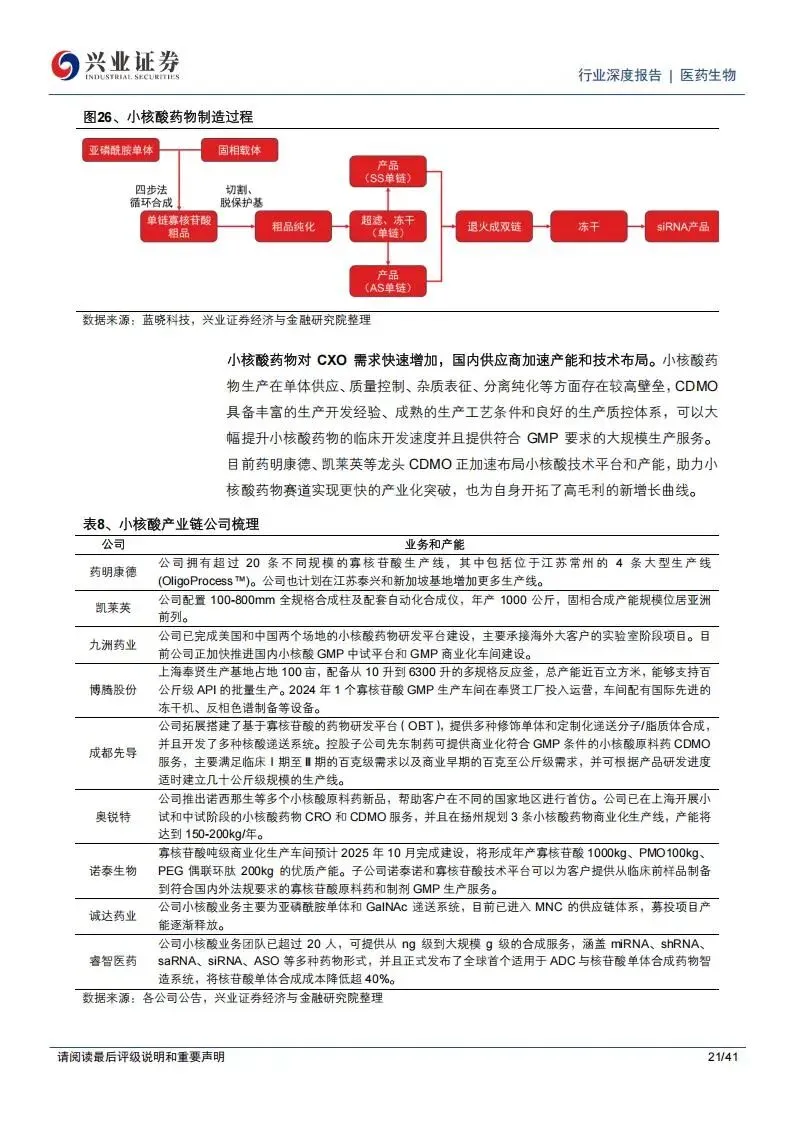

在合同研发生产组织(CDMO)领域,外需表现出了极强的韧性,特别是中国企业在全球供应链中的地位依旧稳固。药明康德的化学业务展现了强劲的增长潜力,其在手订单在2025年前三季度达到598.8亿元,同比增长41.2%,其中新签订单增速也保持在13%以上。药明康德通过在多肽、小核酸等新分子领域(TIDES业务)的深度布局,建立了极高的技术壁垒。其多肽固相合成产能持续扩张,直接拉动了TIDES业务收入的快速增长。

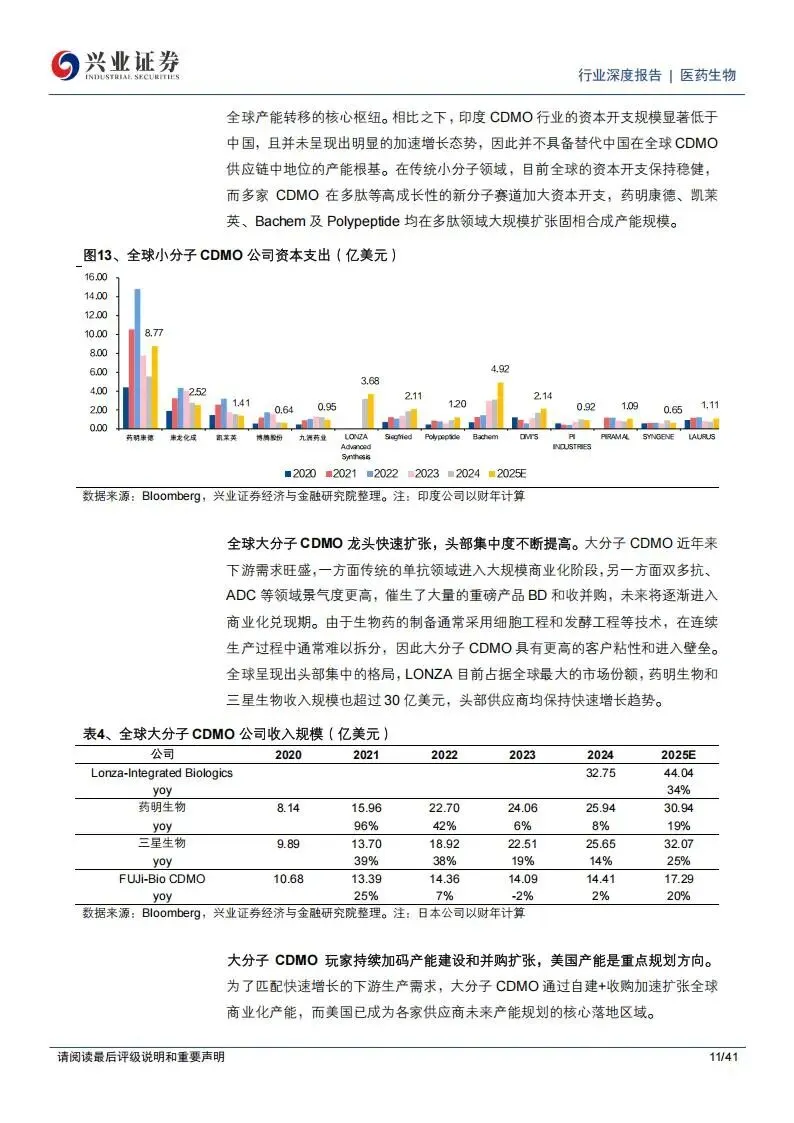

多肽与GLP-1类药物的市场爆发,成为CDMO增长的核心动力。全球肥胖症与糖尿病药物管线的繁荣,促使多肽CDMO市场规模持续拉升。除了药明康德,凯莱英也在积极加码多肽固相产能建设,其化学大分子业务收入与产能利用率均在2025年迎来了显著提升。此外,博腾股份和九洲药业等公司也在小分子和多肽领域持续提升市占率,通过海外产能布局来规避地缘波动风险。

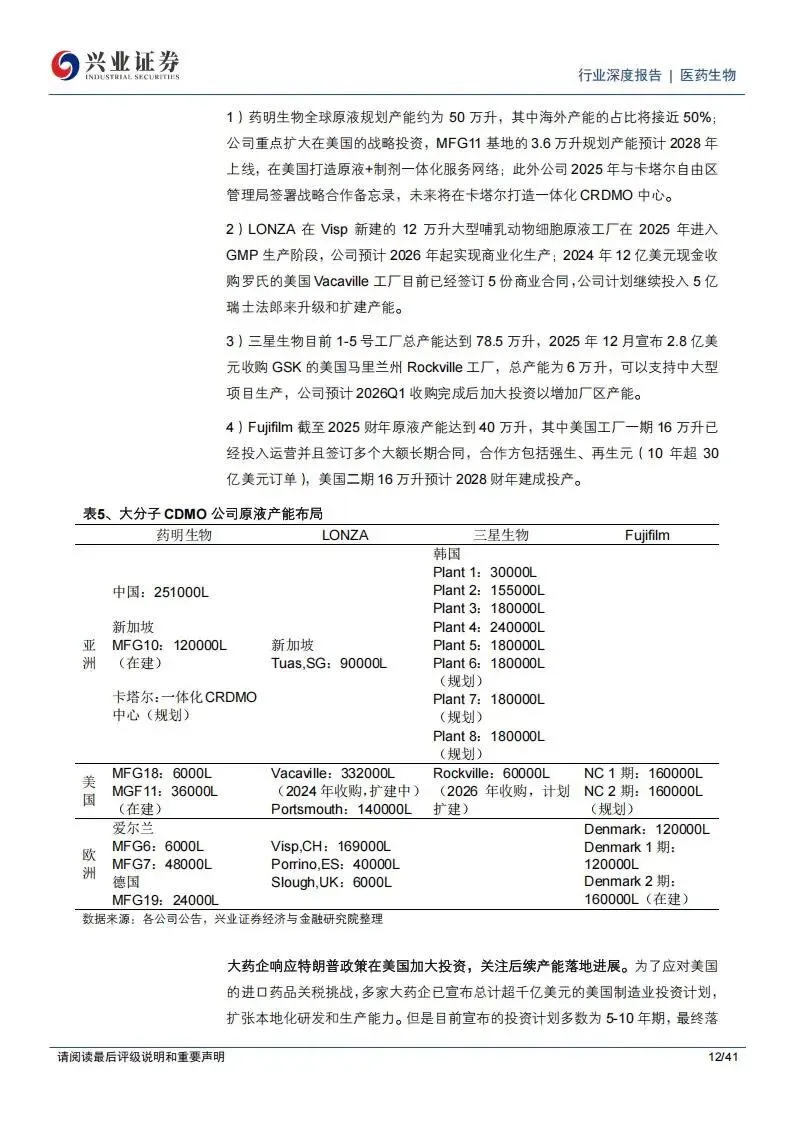

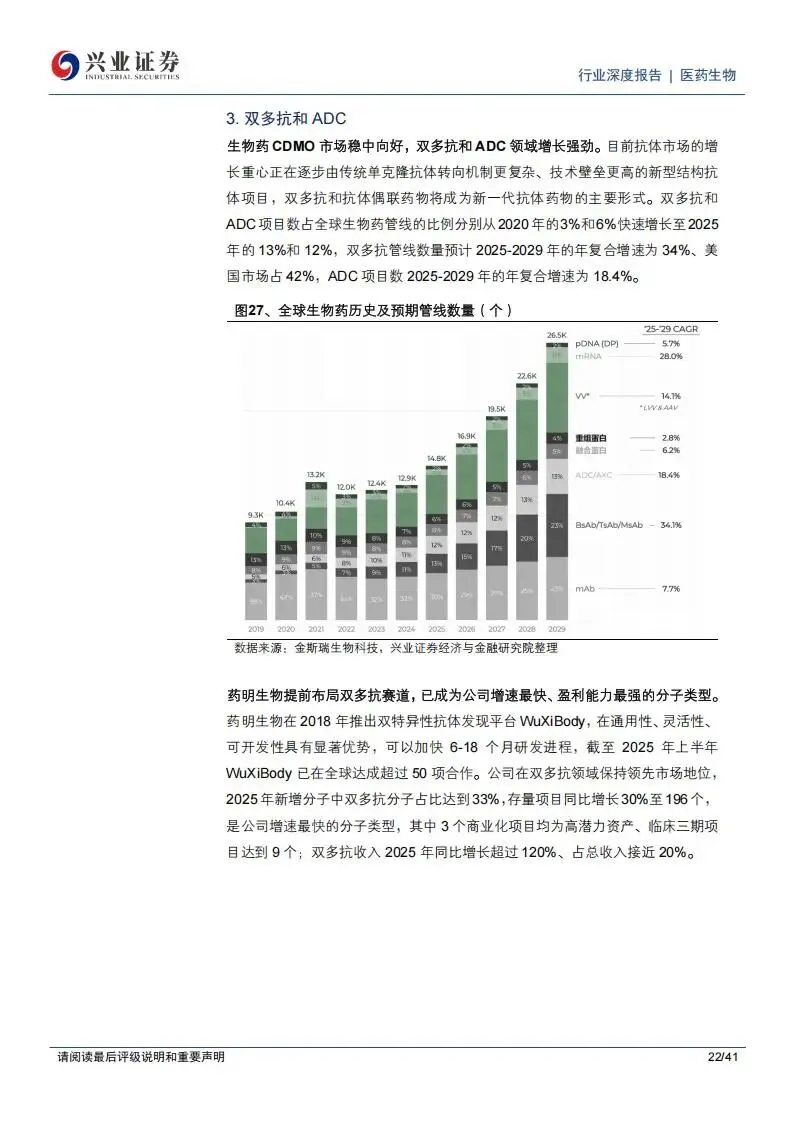

大分子领域则呈现出向头部集中的趋势。药明生物在全球大分子CDMO市场的规模持续扩张,其双抗、多抗项目数量在2025年保持了高速增长,双多抗项目管线占比显著提升。而在抗体偶联药物(ADC)这一高景气细分赛道,药明合联展现了极强的统治力。药明合联的客户数量和项目数保持快速增长,截至2025年其全球市占率进一步稳固,并在无锡、常州等地区完成了多项产能扩建。

二、CRO业务

临床外包服务(CRO)领域的内需复苏已经形成明确趋势。这主要得益于中国人才优势、成本优势以及政策对创新药研发的支持。2025年,中国创新药IND(新药临床研究申请)和NDA(新药上市申请)的申报数量加速增长,反映出药物发现源头的需求回暖。

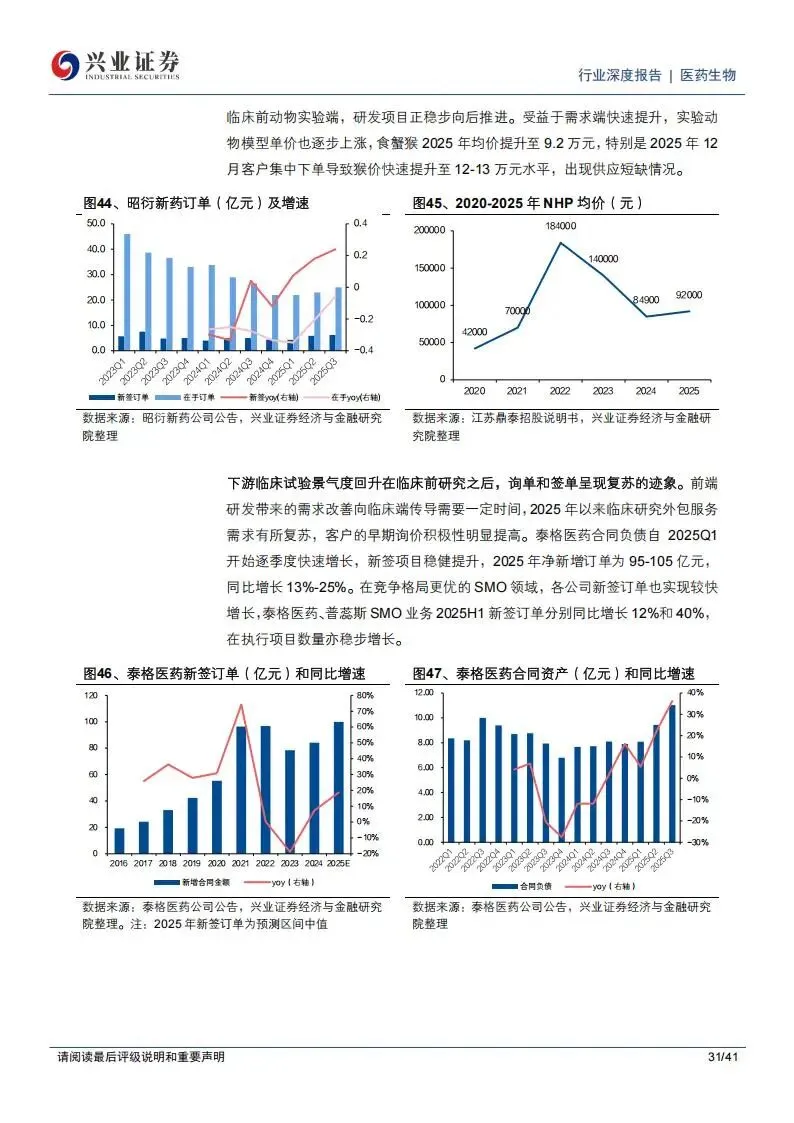

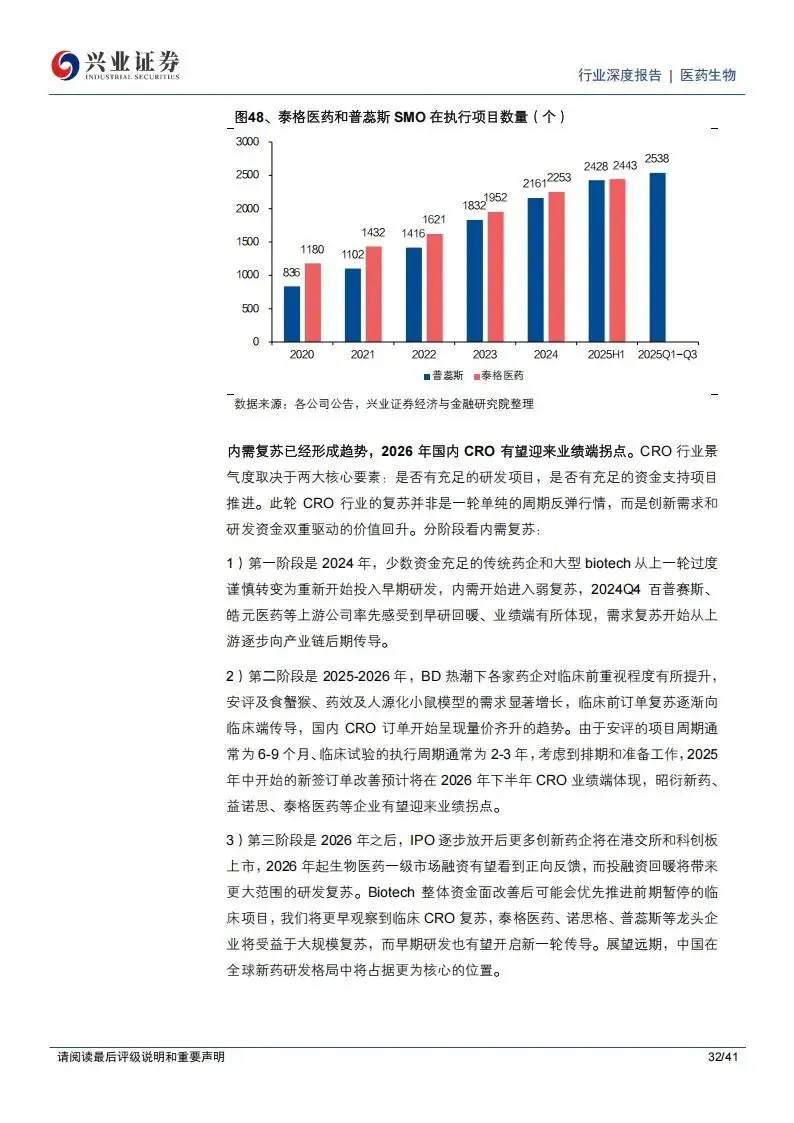

泰格医药作为临床CRO龙头,其2025年前三季度的在手订单表现稳健,新签订单实现了季度环比加速增长,合同资产也同步提升。临床前CRO则经历了从动物模型价格暴跌到触底反转的过程。以实验猴(NHP)为例,其均价在经历了2023至2024年的大幅回落后,于2025年企稳回升。这种价格信号直接带动了相关公司的业绩反转。昭衍新药在2025年前三季度的新签订单达到16.4亿元,同比增长17.1%,显示出药物安全性评价需求的显著回升。昭衍新药拥有庞大的实验猴储备,这在行业复苏期成为了其保障交付的关键资产。

此外,临床试验的效率和成本优势也是国内CRO吸引国际订单的核心。数据显示,中国开展临床试验的患者招募速度显著快于美国,且中美临床试验成本存在明显差距,这促使全球制药巨头继续在中国进行临床布局。普蕊斯在SMO(现场管理组织)领域的在执行项目数持续增加,进一步印证了下游临床试验景气度的回升。

三、产能布局与地缘风险的对冲策略

面对外部环境的变化,中国CXO企业采取了积极的产能外移策略。药明康德、康龙化成、凯莱英等公司纷纷加大在欧美及东南亚地区的产能投资。药明生物在海外的产能建设正在加速,旨在实现更灵活的全球供应。这种全球化布局不仅能够对冲潜在的地缘政治风险,还能更近距离地服务海外Biotech和大药企客户。

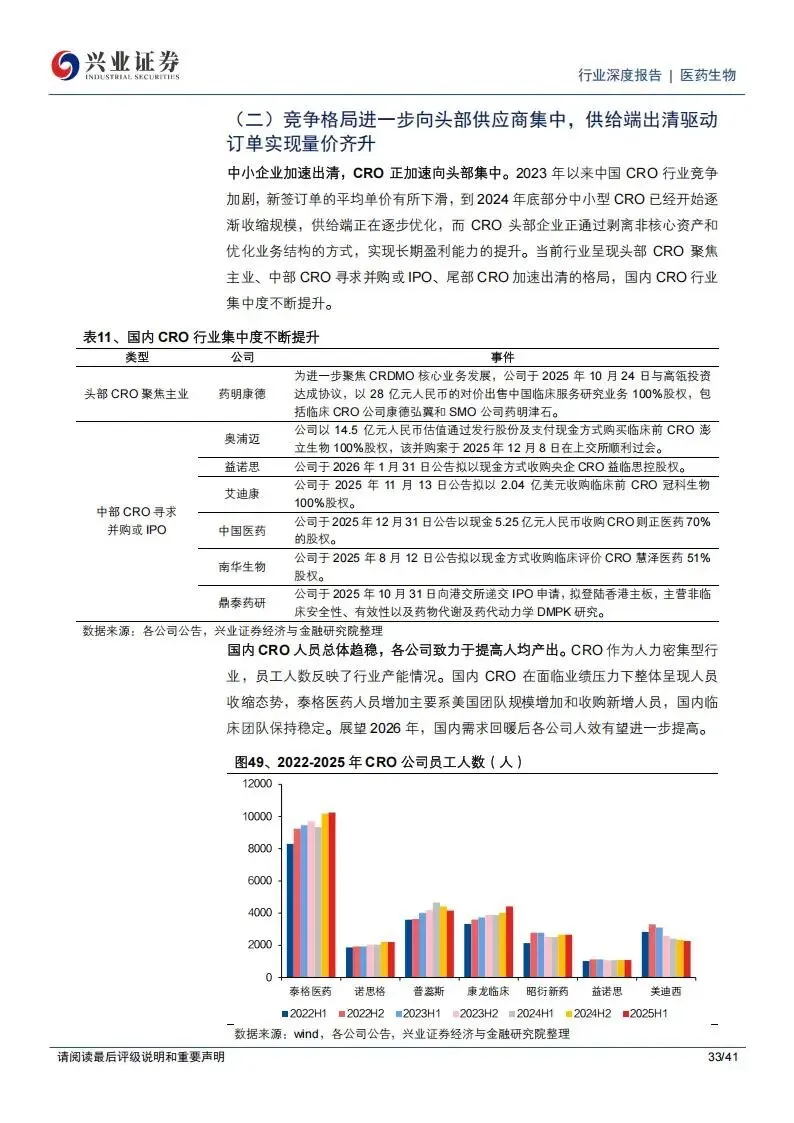

同时,国内市场的供给端也在加速优化。许多缺乏竞争力的小型CRO和CDMO企业在过去两年的低迷期中退出市场,行业集中度不断向头部供应商集中。这种竞争格局的改善,使得头部公司如泰格医药、昭衍新药等在谈单时具备了更强的议价能力,临床CRO和临床前CRO的季度毛利率在2025年下半年均出现了回升迹象。

在技术变革方面,AI对研发效率的提升正逐步从理论走向现实。晶泰控股、泓博医药、成都先导等公司通过AI技术实现新药开发的降本增效。AI在分子发现、药物筛选等前端环节的应用,能够显著缩短研发时间并降低研发成本,有望为行业建立起差异化的竞争壁垒。

四、行业核心公司

CDMO及新分子领域:药明康德、药明生物、药明合联、凯莱英、康龙化成、博腾股份、九洲药业、诺泰生物。

CRO及临床前安全性评价标的:泰格医药、昭衍新药、诺思格、普蕊斯、益诺思、博济医药。

生命科学上游及AI制药标的:皓元医药、百奥赛图、百普赛斯、晶泰控股、泓博医药、成都先导。

扫码加入知识星球获取更多行业报告

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

点击“阅读原文”,下载所有资料