液冷服务器行业深度研究报告:算力革命下的散热刚需,2026年规模化放量元年

核心结论:AI算力爆发、政策强制能效约束、成本拐点显现三重驱动,液冷从“可选项”变为“必选项”,2026年为行业规模化放量元年;冷板液冷主导短期(占比70%-75%),浸没式液冷引领长期,产业链订单饱满、国产替代加速,赛道具备高确定性与高成长性。

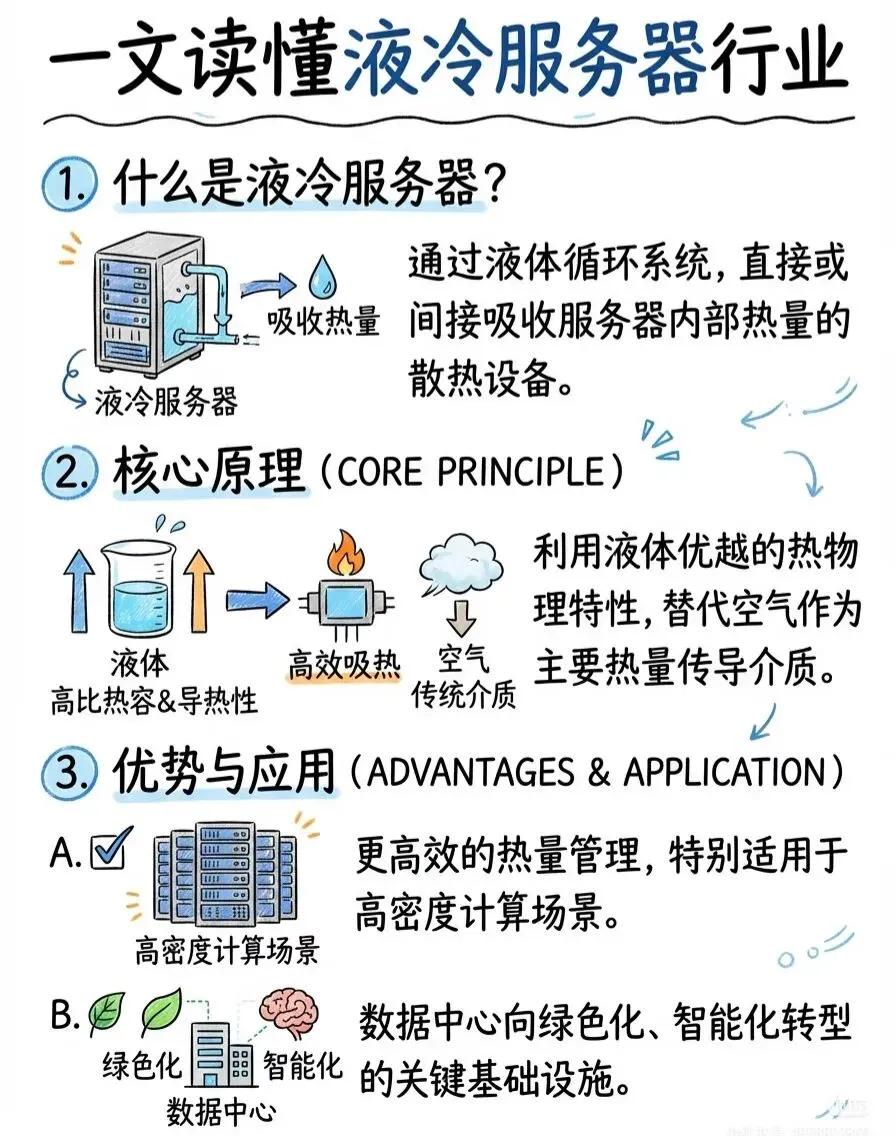

图片来源于小红书

一、行业核心驱动:三大逻辑共振,液冷成为刚需

(一)AI算力爆发,风冷触及物理极限

AI大模型迭代推动算力密度指数级提升,传统风冷散热已无法满足需求。当前AI服务器单机柜功率普遍达50kW-100kW,英伟达GB200芯片功耗1200W、Rubin架构突破2300W,而风冷散热极限仅15kW-20kW,散热不足会导致芯片降频、算力损耗、设备故障率上升。液冷散热效率是风冷的3-10倍,可稳定支撑千瓦级芯片散热,成为高密算力场景唯一解决方案。

(二)政策强制约束,PUE红线倒逼升级

国内双碳目标与“东数西算”政策持续加码,能耗监管趋严。国家明确要求:新建大型/超大型数据中心PUE≤1.25,国家枢纽节点PUE≤1.2;2026年新建智算中心液冷渗透率不低于60%,东数西算枢纽节点新建项目70%采用液冷。液冷可将PUE降至1.05-1.15,较风冷(1.4-1.8)节能30%以上,10MW数据中心年省电费超1800万元,合规性与经济性双重凸显。

(三)成本拐点显现,TCO优势逐步兑现

液冷单千瓦成本从2023年5000元降至2026年3000-3500元,与风冷价差从100%收窄至10%-20%;冷却液、冷板等核心部件国产化推动成本下降50%以上。冷板液冷兼容存量机房、改造成本低,浸没式液冷长期电费节省显著,3-5年可收回增量投资,全生命周期TCO优于风冷。

二、市场规模与渗透率:2026年迎爆发式增长

全球与中国液冷市场同步高速扩张,中国为全球最大单一市场,增速领跑全球。

- 全球市场:2026年全场景液冷规模达233亿美元(约1640亿元人民币),同比增长79%,2025-2030年CAGR28%;

- 中国市场:2026年液冷市场规模突破1050亿元,同比翻倍,占全球64%;其中液冷服务器市场约257亿元,AI服务器液冷渗透率达35%-50%,英伟达Rubin平台100%标配液冷;

- 渗透率预测:2024年国内液冷渗透率14%,2026年提升至30%,2027年智算中心液冷渗透率超50%,行业进入3年黄金增长期。

三、技术路线对比:冷板主导短期,浸没式引领长期

液冷分为冷板液冷与浸没式液冷两大路线,长期互补、阶段分化,适配不同应用场景。

(一)冷板液冷:现阶段主流,存量改造首选

- 原理:通过冷板贴合CPU/GPU等热源,间接带走热量,兼容传统机柜与服务器;

- 优势:改造成本低(单千瓦约5000元)、运维简单、适配存量机房升级,风险可控;

- 数据:2026年占液冷市场70%-75%,PUE1.1-1.2,适配10-30kW单机柜,运营商集采、AI推理集群主力方案;

- 应用:国内三大运营商数据中心改造、中低密度AI集群。

(二)浸没式液冷:长期终极方向,高密度场景标配

- 原理:服务器直接浸没于绝缘冷却液,全元件散热,分为单相与两相(相变)浸没;

- 优势:散热效率极致,PUE低至1.05以下,单机柜支持100kW以上功率,无风扇噪音;

- 数据:2026年占比15%-20%,CAGR超60%,2027年渗透率40%+;

- 应用:超算中心、高端AI训练集群、英伟达Rubin架构专属方案。

(三)技术路线核心结论

- 短期(2026-2027):冷板液冷为市场主力,业绩优先兑现;

- 长期(2028年后):浸没式液冷占比持续提升,成为高密度算力标配;

- 关键变量:芯片功耗破1000W、冷却液国产化、行业标准统一,推动浸没式规模化。

四、产业链全景解析:上游部件国产替代,中游集成核心受益

液冷产业链分为上游核心部件、中游系统集成/整机、下游应用,国内厂商在关键环节打破海外垄断,国产替代加速。

(一)上游:核心部件国产化突破,价值量占比高

1. 液冷板:产业链核心,价值占比30%-40%,技术方向为微通道、高频焊,国内厂商市占率快速提升;

2. 冷却液:浸没式核心,氟化液/矿物油为主,3M退出后国产份额飙升,占浸没系统成本30%-40%;

3. 核心辅件:快接头、CDU温控单元、泵阀、漏液检测系统,国产化率超60%,成本显著下降。

(二)中游:系统集成与整机,赛道核心环节

1. 液冷集成方案商:具备冷板+CDU+管路+运维全栈能力,绑定服务器厂商与云厂商,订单周期延长至2028年;

2. 液冷服务器厂商:头部厂商均推出冷板/浸没式机型,运营商集采规模翻倍,液冷成为招标必选项;

3. 竞争焦点:从“部件供应”转向“系统整合”,具备全链条能力的Tier1厂商优先受益。

(三)下游:智算中心为核心增量,需求集中释放

- 核心客户:云厂商、AI算力企业、三大运营商、超算中心;

- 需求结构:智算中心占液冷需求75%以上,新建项目优先采用浸没式,存量项目以冷板改造为主;

- 最新动态:英伟达Vera Rubin为全球首个100%液冷算力系统,带动全球CSP厂商加速液冷部署。

五、近期行业重要新闻与催化(2026年2-3月)

1. 英伟达Rubin架构全面标配液冷,全球AI算力液冷渗透率加速提升,头部供应商订单暴涨;

2. 工信部发布数据中心绿色低碳计划,明确2026年新建液冷渗透率≥60%,政策落地超预期;

3. 国内头部液冷厂商订单排至2028年,冷板、冷却液产能紧张,国产替代进入加速期;

4. 多地东数西算项目启动招标,液冷机柜占比超70%,运营商集采规模同比翻倍;

5. 液冷技术标准加速出台,接口、冷却液、运维规范统一,降低行业推广门槛。

六、行业竞争格局:国产厂商崛起,细分龙头突围

国内液冷行业呈现分层竞争、细分龙头领跑格局,技术与客户资源为核心壁垒。

- 冷板液冷领域:国内厂商技术成熟,市占率超80%,头部企业在运营商集采中份额领先;

- 浸没式液冷领域:国产冷却液、槽体技术突破,成本较进口低40%,2026年国产化率超50%;

- 全球竞争:大陆厂商凭借供应链响应速度、成本优势,在英伟达、海外云厂商供应链中实现从0到1突破。

七、行业发展趋势与未来展望

(一)短期趋势(1-2年)

1. 渗透率快速提升:液冷从AI服务器向通用服务器渗透,运营商、互联网厂商批量采购;

2. 冷板路线放量:存量机房改造需求释放,冷板液冷业绩确定性最高;

3. 成本持续下行:规模化量产推动部件降价,TCO优势进一步扩大。

(二)长期趋势(3-5年)

1. 浸没式成主流:芯片功耗持续提升,浸没式成为高密度智算中心标配,占比超40%;

2. 技术迭代升级:两相浸没、芯片级液冷、一体化液冷机房逐步落地;

3. 全球化扩张:国内厂商进入全球供应链,海外收入占比持续提升;

4. 标准统一化:接口、安全、能效标准完善,行业从无序竞争走向规范发展。

八、研究总结

液冷服务器是AI算力基建的刚性需求,2026年在政策、技术、成本三重驱动下进入规模化放量元年,行业高景气确定性极强。短期聚焦冷板液冷存量改造与标准化放量,长期布局浸没式液冷高端场景与技术迭代;产业链上游核心部件、中游系统集成环节优先受益,国产替代与全球扩张打开长期成长空间。

液冷不仅是散热技术的革命,更是数据中心向高密度、低碳化、智能化升级的核心支撑,是新质生产力在算力基础设施领域的重要体现,未来3年为赛道投资与产业布局黄金窗口期。