一、电动两轮车行业

1、历史销量数据

近年年度销量

以下为奥维云网统计的中国电动两轮车历年销量,时间跨度覆盖2019–2025 年:

近期按月销量

可见,受2025年10月开始的新国标影响,需求前置,2025年10~12月销量同比大幅下跌,而到2026年1月,销量已大幅恢复。数据上支持了,新国标影响了短期需求,但不会造成电动两轮车市场需求的长期崩塌,长期需求会持续存在并小幅增加。

2、未来销量及规模预测

销量

这是豆包给出的未来几年的销量预测:

2030年,销量比2025年多了5.5%,复合年增长率为1.08%,2025年由于新国标影响需求提前,造成基数高,以及影响了2026年的销量,到当前(2026年3月),1月份的销量已经出来了,同比下降-3.6%,优于豆包给的-14.9%跌幅。故1.08%的销量年复合增长率,很可能是偏低估了的。

市场规模

未来国内销量虽然仅有1.08%的增长,但价格带的上移,推动市场规模的增长,公开数据仅有销量数据,没有营收数据,豆包预计的如下:

2030年,市场规模相对2025年增长30.56%,那么每年复合增长5.48%。这是国内的情况,近年第一梯队的企业纷纷加快扩展东南亚的市场,如果加上海外的扩张,增速应该会更快一些。

3、行业趋势

24版新国标规定,电动自行车的速度不超过25km/小时,整车重量不超过55kg(如果是铅酸电池不超过63kg),使用塑料总质量不超过整车的5.5%,具备北斗定位,完善提升了防篡改、制动性能、质量保证等要求。

基于18版国标实施后推动了行业集中度提升的事实,以及加上逻辑推演。24版新国标,将会继续推动行业集中度的提升,强者恒强的马太效应发挥作用。

爱玛的创始人张剑说:

电动两轮车行业未来的发展主要有三个特点:

一是电动两轮车全面智能化、生态化、网联化的时代已经到来;

二是出海已成为企业重要且无可回避的战略;

三是 AIGC 将会对产业和企业产生持续深远的影响。

九号在2024年报中说:

新国标驱动下,电动两轮车市场已进入强监管、高质量发展阶段。在行业大趋势下,品牌竞 争逐渐从价格战转化为价值战,将持续推动电动两轮车产品向高端化、智能化方向发展。

对于张剑说的一、二两点,是实实在在在发生的。九号和小牛从智能化的强势切入,就说明了这个趋势;在当前国内需求不振的背景下,出海不仅电动两轮车行业,也是很多行业的出路。第三点的影响尚不太明确。

电动两轮车行业,未来的发展趋势,将会往高科技(智能化、生态化、网联化)和全球化(出海)方向发展。行业集中度会进一步提升,强者恒强的叙事会继续上演。

二、竞争结构

先看两组数据:

2025年全年内销数据:

2026年1月内销数据:

可见,电动两轮车行业是个集中度很高的行业,2025年数据,CR3为56.6%,CR5为68.3%;2026年1月数据,CR3为55.3%,CR5为72.2%。

那么,未来谁会胜出呢?

24版新国标,将会继续推动行业集中度的提升,强者恒强的马太效应发挥作用。也就是说,有利于第一梯队的企业。

根据上面2025年度和2026年一季度数据,以及网络上用户的口碑,可以看到,其中最有投资价值的企业有:雅迪、九号、爱玛。

雅迪、爱玛当前主要市场在于低价格带的传统市场。而九号的布局在高价位的智能化车型。九号的快速崛起,证明了智能化和出海是未来行业的发展方向。

九号的强势崛起,会不会颠覆雅迪、爱玛主导的传统中低端市场呢?

确实应该担心,但仔细分析和观察下,传统巨头断不会坐视等死。近年,雅迪和爱玛纷纷转型智能化,拓展高端市场;同时加大出海力度,拓展东南亚市场,雅迪在印尼和越南各有一座工厂,爱玛海外也有一座。

雅迪拥有最大市场份额,每年投入的研发费用为三者最大,且拥有最强大的线上网络超过4w家门店。智能化和海外发展虽落后于九号,但在加大力度扩展,2026年1月国内销量份额提升表现与九号不相上下。按正常的商业故事,雅迪应是未来发展的最好的。

三、财务数据对比

分析雅迪、九号、爱玛三家公司的财务报表。

这个行业的企业,财务数据上有很多共同点:

1、经营性现金流很好。每年经营性现金流金额远大于净利润,底层逻辑是这个行业的惯例是“先打款后发货”。

三家公司的 经营活动现金流净额/归母净利润 为:

2、负债率高(60%以上),但很少甚至没有有息负债,主要是欠供应商的应付款项很大,底层逻辑是掌握核心价值(用户终端),上下游中居于强势地位。

三家公司负债率对比:

3、研发和销售并重。研发开支和销售开支占营收的比重相当。可以推断是个需要技术积累的行业,存在一定的竞争壁垒。

4、净利润低于10%,属于低利润率的行业,但ROE不低,从杜邦三要素分析,主要是杠杆系数比较高,和第2点的负债较高一致。

ROE对比:

关键财务数据对比(2023~2025)

2023年

2024年

2024年,新国标发布,雅迪遭遇转型阵痛,面对4w家经销商的高库存,迅速降价30%甩卖库存,影响了财务数据。爱玛和九号的库存问题远小于雅迪,故受影响不大。

2025年(最新)

2025年数据,分别为雅迪 H1、爱玛前三季度、九号全年快报,注意绝对金额不能直接对比。可以看到,2025年雅迪已从2024年的困境中走出。

从中可以看出三家公司,有一些行业共同点,也有一些差异。行业共同点:低毛利、低利润率、研发和营销并重。

九号的毛利最高,原因是其面向高价位市场,它的销售费用率和研发费用率更高,综合下来净利润也和其他两家差不多。

重点考察下研发费用,研发费用率:九号 > 雅迪 > 爱玛;研发金额:雅迪 > 爱玛 >= 九号。

股权结构、灵魂人物对比

股权结构

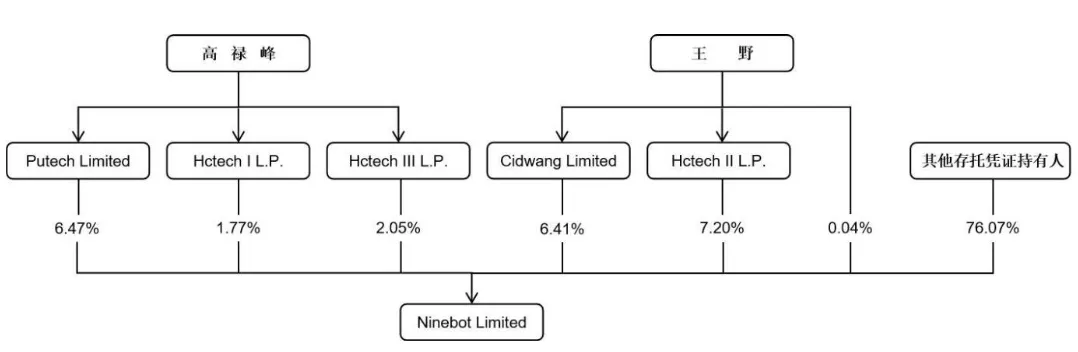

九号,创始人仅持有23.93%股份:

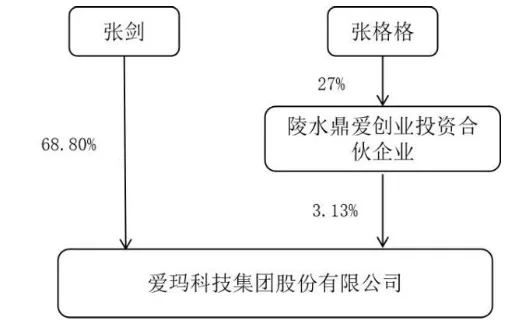

爱玛,创始人张剑家族持有71.93%股份:

雅迪,董经贵和钱静红两夫妻合共持有62.96%股份:

九号创始人的持股有点低,有点担心是否会出现代理人风险;其他两家很高,爱玛高的离谱。

灵魂人物特点

| 出身背景 | |||

| 言行风格 | |||

| 核心品格 | |||

| 战略能力 | |||

| 治理风格 | |||

| 风险点 |

一句话总结:

董经贵:务实坚韧的渠道王者,靠质量与下沉稳坐全球第一。

张剑:激进敢赌的营销高手,靠品牌与规模紧追不舍。

高禄峰 + 王野:技术 + 互联网的全球化新贵,靠智能与性价比开辟新赛道。

四、个人判断

综合以上分析,对电动两轮车行业提起了强烈的兴趣。对比三家公司,更加认同并相信雅迪的未来,预期增速虽比不上九号,贵在更具有确定性,持有体验应会更好。

故决定把雅迪加入候选池,最高仓位限制为5%,并做估值测算:

预估公司未来三年净利润复合年增长率为6%;由于港股要收20%的股息税,故合理估值的市盈率从25调低到20,那么:

2025年的净利润为29亿人民币,到2028年:

净利润为:29 * 1.06 * 1.06 * 1.06 = 34.5亿人民币。

那么:

合理估值:34.5 * 20 = 690亿

理想买点:690/2 = 345亿人民币

当前市值约为:360亿港币(约320亿人民币),在理想买点下方约10%。