艾肯网关于中国中央空调存量市场报告的统计范畴是以10年为周期,因此2025版存量市场报告统计的时间跨度为2007年到2016年。

2007年至2016年,中国经济持续增长,工业化与城市化水平提升,基础设施逐步完善,居民消费结构也发生明显变化。这些宏观背景为中央空调行业的发展提供了支撑,推动其应用场景从专业工程项目延伸至更广泛的商业与居住领域。

根据艾肯网的统计,从2007年至2016年十年间,中国中央空调存量市场的累计总规模达到5395亿元,市场年均增长率达到10.8%,整体市场呈现出规模持续扩张与阶段性波动交织的特征。

从市场构成来看(自2009年起,艾肯网将中央空调市场划分为工程项目与家装零售两大板块),2009至2016年间,工程项目市场累计容量约为3855亿元,家装零售市场容量约为870亿元。工程项目市场作为主要组成部分,其波动与固定资产投资周期关联密切。家装零售市场尽管规模相对有限,但其增长主要依托于居民消费能力的提升与生活品质需求的增强,体现了中央空调向家庭场景的延伸,也为行业提供了多元化的增长空间和竞争维度。

随着市场整体规模的增长,中央空调品牌竞争呈现出集中化趋势。艾肯网统计显示,2007至2016年间,报告所统计的14个主要品牌合计占有79.1%的市场份额,行业资源向具备技术、渠道及品牌优势的企业进一步聚集。这一变化也反映出市场逐步成熟,客户在选择过程中逐渐形成相对稳定的评价标准与品牌偏好。

其中,大金以14.6%的市场占有率保持领先,格力和美的紧随其后,占有率分别为12.8%和12.5%。

在市场占有率介于5%至10%的区间内,以江森自控约克、开利、麦克维尔为代表的外资品牌和以日立为代表的日资品牌表现优异。

市场占有率在1%至5%区间内分布着多个品牌,包括海尔、特灵、东芝和天加,各品牌之间呈现差异化的竞争格局。

除此之外,三菱重工海尔、顿汉布什与三菱重工的市场份额分别为1.8%、1.4%和1.1%。

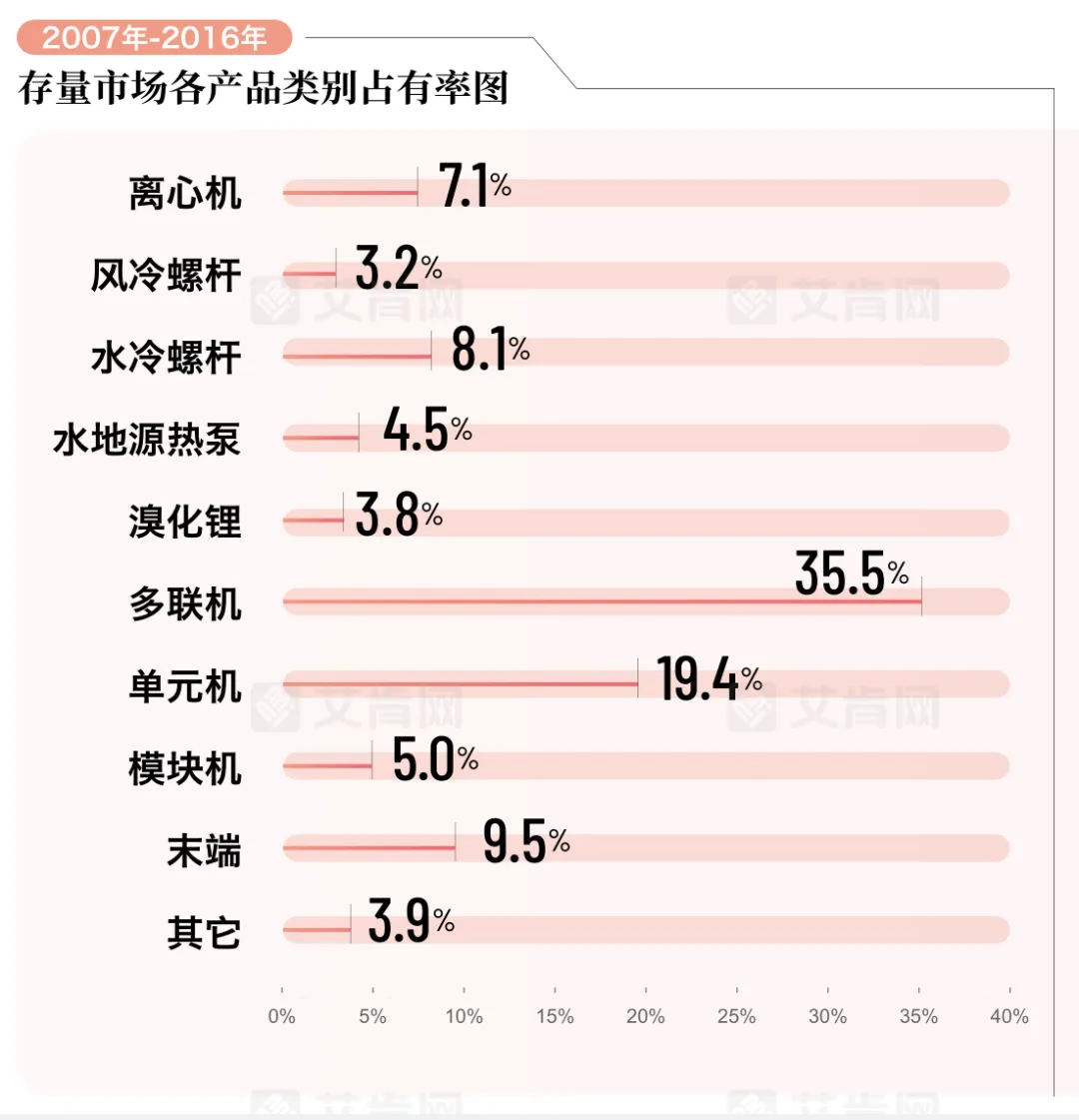

2007至2016年十年间,产品结构的变化反映了明确的技术与市场趋向。以多联机为代表的氟系统产品市场占比提升较大,而各类水系统、末端机组等在各自适用的场景中持续发展,整体呈现主流产品突出、细分市场多元的格局。

多联机组的市场份额从上一统计周期的33.9%提升至35.5%,其主导地位进一步增强。

单元机组占有19.4%的市场份额,位列第二,显示出市场对经济型解决方案存在持续需求。

末端设备作为空调系统的重要组成部分,占有9.5%的市场份额。

其余产品中,水冷螺杆机组占比8.1%,离心机组占比7.1%,水地源热泵占比为4.5%。

模块机组占比5.0%,风冷螺杆机组占比3.2%。

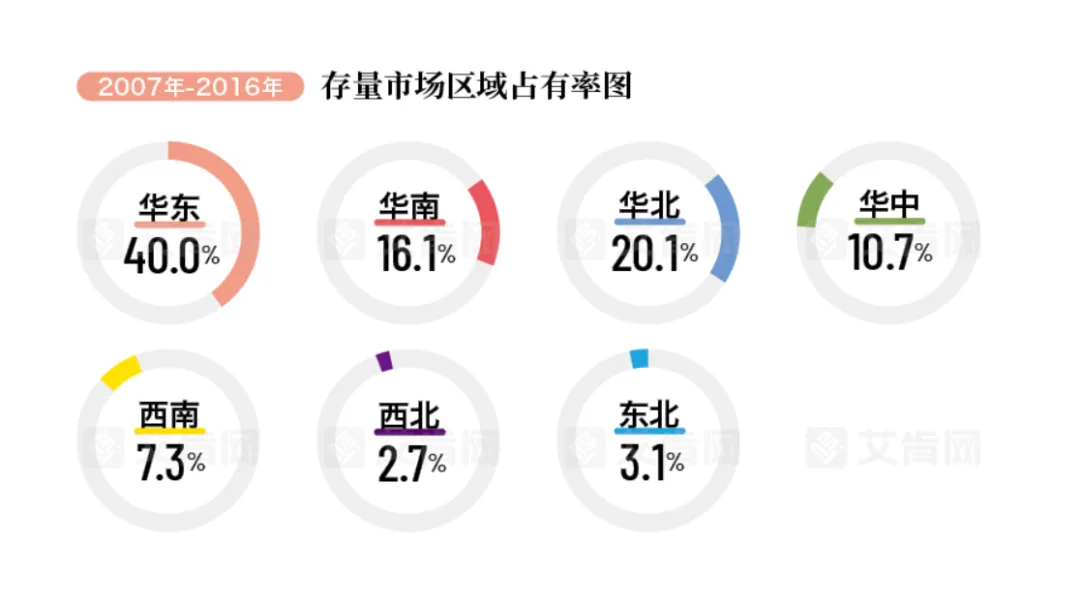

中国中央空调市场的区域分布,与各地区的经济发展水平、产业结构、气候条件及城市化进程密切相关,其不均衡的特征在统计期间内依然明显。

华东地区占据40.0%的市场份额,在全国保持领先地位。华北地区市场份额为20.1%,华南地区为16.1%,两者构成市场的重要组成部分。华中地区市场份额为10.7%,西南、东北与西北地区的市场份额分别为7.3%、3.1%和2.7%。

2007年~2016年十年间,中国中央空调市场整体规模实现了快速提升,品牌竞争格局趋于稳定,主流技术路线明确,区域市场特征也较为清晰。与此同时,这十年积累形成的设备存量,正推动行业竞争重心由以新建项目为主的增量市场,逐步转向注重运营维护与改造升级的存量市场。这一领域不仅规模可观,其技术要求与服务复杂性也明显高于单纯的新设备销售。因此,对存量市场的深入开发和价值挖掘,已成为决定行业下一阶段发展形态与企业市场地位的关键。

- END -

往期回顾

点赞,分享,安排一下?