2026年2月27日星期五

每个企业的应收账款,都一直是限制公司发展的一项指标,包括笔者这个小公司,仍然会一直在解决应收账款这个问题,更重要的是该如何处理坏账。接下来咱们一起分析中金的几个主要营收点。

首先,简单了解下中金公司六大业务,第一个是与经纪商及结算所的交易所的交易,二是之前提到的衍生金融工具,还有证券借贷保证金。第一个应收经纪商及结算所,相当于投资者的交易费用,相较于去年相比,应收交易款项增长了12.54%,说明目前投资者的交易活动逐渐频繁起来。当融资业务增长时,同样与应收交易款项由强关联性,毕竟这个业务时作为券商的最大饭碗之一。

第二个,应收衍生品交易款。这个交易款通常会在期货、期权等衍生品交易时发生,比如当交易发生时,所产生的未实现盈亏结算款是无法计入结转收入的,仍然会存在交易账户中。相较于23年的数据,能够发现,衍生品的交易业务规模正在继续扩张,其实肉眼也能够看出,增幅比例也非常之快,将近40%的增长幅度,说明期货类产品交易市场十分频繁,且交易量增长驯熟;

应收证券借贷保证金更多发生在融券业务、转融通业务等,但之前有所提及转融通业务(券商向中国证券交易购买客户有需求的股票或基金份额),这项业务早在24年9月份结束;再加上融券中的交易性金融资产本身种类和数量不多,再加上24年开始债券在降息,并不是一个十分合理的选择,因此借贷保证金增长24.37%增长明显,有点无厘头啊,为何呢?

不过从这三个指标看出,中金的经纪与信用交易业务(相当于高杠杆的衍生品、融券业务)在24年的扩张还是十分明显。不过也正常,当年大家都觉得要降息,那么融券来购买债券也十分合理,毕竟取消转融通业务是在去年9月份,那么这个业务也在当年存在了四分之三时间,增长可能也情有可原。

应收证券借贷保证金,并不是一份收入,而是一份资产。当客户在打算进行融资融券业务时,向券商存入保证金,那么券商手上的是应收款项,而不是一份收入。因此通过保证金来影响企业应收是错误的思考路径。衍生品交易在浮动盈利或到期结算时,结算所还需要退还相关款项,因此也成为了应收款项之一。

讲了这么多应收款项,实际上都不算是券商公司的主要收入来源。个人觉得其收入来源相比于其他企业而言不算复杂,因为最终还是依靠息差、手续费、佣金三方面渠道获利。那就简单讲下融资融券这个保证金的收费标准:

保证金可用余额=现金+(充抵保证金的证券市值x折算率)的综合,假设手头100万,证券市值为100万,50%的保证金比例,那么最终总的保证金=100万+50万=150万,五十万就是证券市值x折算率的结果。这么算下来,实际上融资融券这个业务,对于资产充足的人来说,相当于国内的这种折算率风险,是能够抵御的,对于普通投资者而言还是谨慎投资为紧。毕竟,如果客户想融资买入100万元的股票,他至少需要提供100万元的保证金

其他三大业务:应收资产及基金管理费、应收承销及咨询费、交易单元席位租金可以简单了解下。

应收资产及基金管理费,其实主要管理的是客户的集合理财计划、专项资管计划、公募基金,这几类资产管理的规模需要每日计提,最后定期收取管理费,比如一个10亿规模的理财产品,每天就可以产生27.4万元的管理费,最终计入“应收基金管理费”,直至季末客户支付;

第二个的承销费侧重于IPO承销、上市公司再融资、发行债券、并购重组等服务,这类应收款项大部分通过“项目成功后收费”,一旦项目成功上市或成功再融资,但款项未到账,则形成相应的应收账款。比如有个企业需要IPO并融资10亿,券商收取2000万,在企业的股票已上市并挂牌了,这笔钱可能要分几个阶段付款,最终计入“应收承销费”;

第三个,交易单元席位租费,券商作为中介,它向证券交易所获取交易通道(正式名为:交易单元),那么这个渠道则向公募或私募租用,一边收取交易费、一边收取渠道费。当基金公司按月结算时,那么这笔款项则为:“应收交易单元席位租金”。

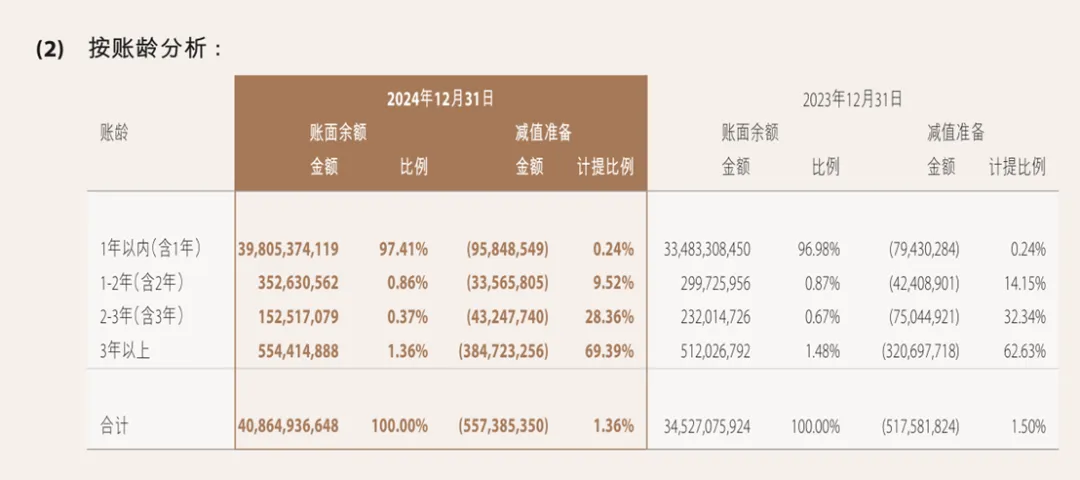

来看下中金的应收账期

尽管大部分交易费用是发生在经纪商或结算所、还有普通的投资交易等,这些大多一年期内都可以收款,因此计提比例基本都在0.24%左右,确实是相当低;但一年以上的就开始大幅上涨了,这个现象还是值得研究的。

为何券商这类高端业务,仍然能够产生账龄较长的应收,甚至是坏账?

投行业务

最终还需要回到投行业务的账期回收模式:当企业IPO、再融资、债券发行后,投行的收入确认是在项目发行成功那一刻便计入“收入”,但资金并不会立刻到位,同时计入“应收款项”,从而导致这笔收入可能要等到客户下一个季度或财年预算出来后才能支付,导致收入确认与现金到账情况存在时间差。

资产与基金管理业务

为何连管理费用都会产生违期?政策情况下,产品净值稳定的产品,客户大多数会在季度末按时打款,很少逾期。但部分行业的性质不同,比如国内的大房地产时代,部分券商如果走房地产信托,走定向资管计划,或许某天企业的资产违约,就会导致产品难以兑付,自然而然,交易费用自动计提,客户拒绝支付管理费,导致形成坏账的比例是十分高的。这也是长期坏账的组成部分,也是减值准备计提高的原因。

交易单元席位租金拖欠

与上一个应收款项的业务大相径庭。基金公司会租用券商席位进行基金交易。但某家基金公司的业绩查的话,遭遇大规模的客户赎回,从而影响基金资金链紧张,那么基金公司则会拖欠券商的渠道费,一年拖一年,从而坏账很吓人。

债券/债权技术性违约。

这个坏账率更高,因为债权涉及到收益凭证、非标投资,就会出现地方融资平台、民营出现技术性违约,就算主体还未破产,这笔需要还本付息的欠款,就会一直展期,就不是两年、三年的事情了。

那么其中最难收回的应收款项有哪些?

第一个是承销费和咨询费,这个主要看服务客户的行业是那些,类似于房地产行业,暴雷的见怪不怪了;

第二个是底层资产集合资管计划,比如某上市公司的股票难以上市,停盘的REITs(房产信托基金),这类管理费用受产品净值的大跌,会严重影响投资者是否缴纳管理费用,这笔钱最后可能券商自己垫上;

第三个依然是渠道租金费,这个还需看一些小型的私募基金或公募基金,如果业绩惨淡,面临清盘;另一种是基金资产,当违约时,基金公司将首先用于偿还投资人,但那笔渠道费就滞后了。

最安全的莫过于中登公司结算款通常不会出现在上述账龄表中,因为它们基本都是T+1日清算。

中长期(1-3年):风险显著上升(计提9%-32%),这部分大概率是投行承销费和资管管理费,对应的是项目周期拉长或客户暂时性流动性紧张;长期(3年以上):风险极高(计提69%),这部分基本可以认定为事实上的坏账,通常与暴雷的房地产项目、违约的信托计划、陷入经营危机的客户有关。

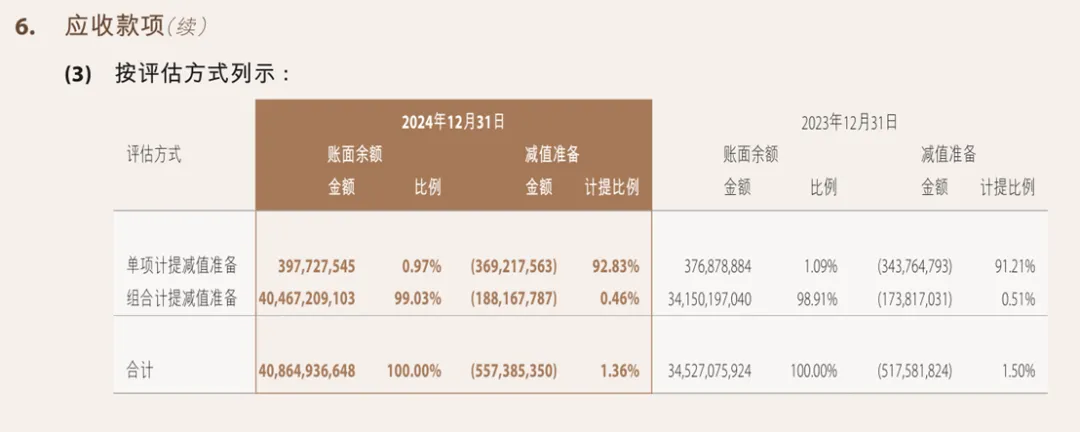

这个评估方式,还是蛮精准的。单项计提涉及到个体客户,组合计提涵盖基金公司等大型交易业务。为何组合计提减值比例这么低?其实还是涉及到它的核心内容,组合计提的业务大多是“应收经纪商及结算所款项”、“正常的交易单元租金”、“正常付息的债券应收款”,这几个应收款项风险并没有那么高,因此整个计提减值准备的比例自然就低于0.5%。

反而是那些单项计提,会涉及到债券承销、资管计划违约等这些,自然而然计提比例会高至90%以上,其实甚至时99%都有可能,毕竟高风险的业务中和后,计提比例会拉低,但实际业务中,大多时难以偿还,甚至中金得自己负责起来。

为什么组合计提的比例可以低于0.5%?因为证券交易所(如中登公司)几乎不会违约;大型公募基金也很少赖掉几百万的租金。基于过去5-10年的数据,这类资产的实际坏账率可能真的只有0.2%-0.3%。这个是有历史交易记录计算得出的,但计提0.46%也是偏保守的。

从整个计提减值操作上,能够发现中金的应收款项并没有藏着掖着,也向市场充分展现业务的真实情况,尽管会拉低当期利润,但对于整个中金业务体系和发展前景而言,九牛一毛,信任才是关键。

六个应收款项分录:

应收经纪商及结算所(当代理客户买卖证券,在T+1计入应收款时)

借:应收经纪商及结算所

贷:代理买卖证券款(负债,代表应付客户的资金)

应收衍生品交易款(期货、期权持仓浮动盈利时),后当日无负债结算应收到的款项。

借:应收衍生品交易款

贷:衍生工具——公允价值变动(或公允价值变动损益)

实际收到结算款时,

借:银行存款/结算备付金,

贷:应收衍生品交易款。

应收证券借贷保证金(融券业务中,客户应缴纳的保证金尚未支付,追加保证金通知已发但未收款)。

借:应收证券借贷保证金(注:通常保证金需先缴后交易,此科目仅出现在保证金不足且客户尚未补足时;

贷:存入保证金(负债,代表应付给客户的保证金义务)

若客户实际缴纳现金

借:银行存款

贷:存入保证金。

应收资产及基金管理费(按产品规模和管理费率计提管理费)

借:应收基金管理费

贷:手续费及佣金收入——资产管理业务收入

应收承销及咨询费(投行项目(如IPO、债券发行)成功完成后,按合同确认承销费收入)

借:应收承销及咨询费

贷:投资银行收入——承销业务收入(或手续费及佣金收入)

应收交易单元席位租金(按租赁协议确认当期席位租金收入)

借:应收交易单元席位租金

贷:其他业务收入(或租赁收入)

减值准备计提分录,与平常学的基本一样

计提:

借:信用减值损失

贷:坏账准备(或应收账款减值准备)

单项计提时,根据个别评估的预期信用损失金额确认;组合计提时,根据账龄/风险特征组合的预期损失率计算。

核销坏账:

借:坏账准备

贷:应收账款——某客户(具体明细)

核销后又收回,与核销倒置

第二步:收到款项

借:银行存款

贷:应收账款——某客户

款项收回时的分录(所有业务通用)

借:银行存款

贷:相应应收账款明细科目(如应收经纪商及结算所、应收基金管理费等)