作者: Michael Msika Youkyung Lee Geoffrey Morgan

这一轮财报季结束了。但很多人可能根本没认真看。因为市场的叙事都被几件事占据:人工智能的狂热、地缘关系焦虑、贸易不确定性再起。不过,如果你冷静看数据,这一季财报其实释放了一个非常重要的信号:全球资本市场的重心,正在从美国慢慢转移。

一、美国盈利依然强,但边际没那么惊艳了

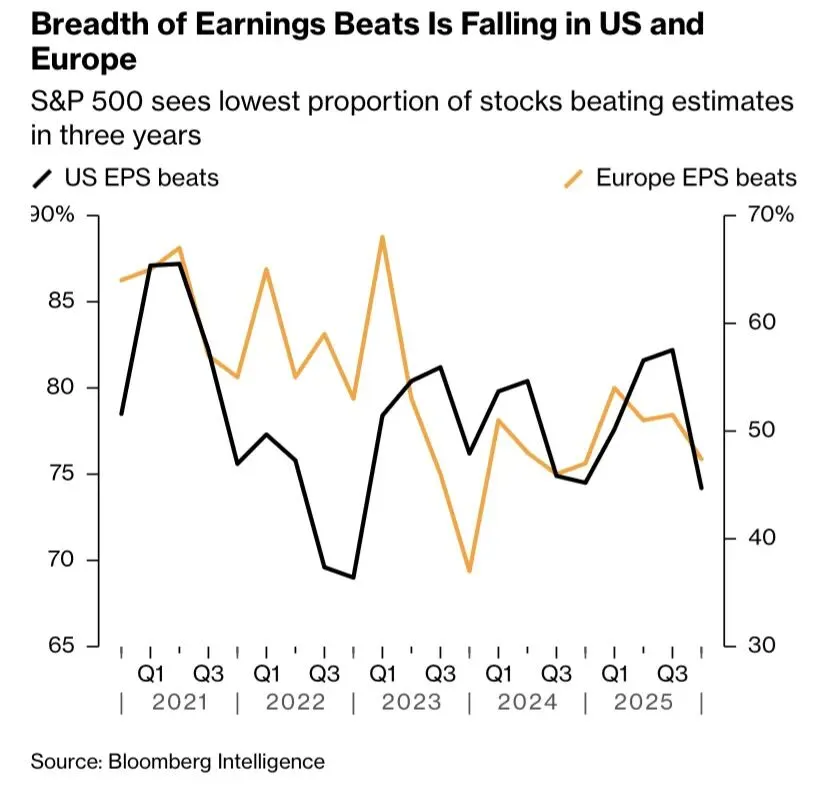

先看硬数据。S&P 500 公司盈利同比增长 13%,比市场预期高出 5 个百分点。欧洲大盘公司利润增长 4.5%,是预期的三倍。表面看,美国还是很强。但问题在?

换句话说:盈利在涨,但“惊喜感”在下降。而市场最怕的不是不好,而是“没有更好”。

二、股价反应很微妙:美国冷,欧洲和亚洲热

这一季还有个反常现象。美国企业交出不错成绩单,但股价反应平淡。欧洲和亚洲却出现明显上涨。

财报季六周时间里:标普500下跌、Stoxx 600 上涨 7%、MSCI Asia Pacific 大涨 14.7%。

说明什么?说明资金在重新定价区域风险。

三、美国问题出在哪?

问题不是盈利差,而是“预期太高”。

像:Nvidia Corp、Amazon.com Inc、Microsoft Corp这些科技巨头即便业绩超预期,股价也未必涨。比如 Nvidia 销售超预期,还给出强劲指引,股价却下跌。原因很简单:估值太高预期太满。所谓“七巨头”今年以来整体已下跌 7%。

Ned Davis Research 的 Tim Hayes 直言:

美国财报季带来的失望在增加。但也有积极一面。根据 Bloomberg Intelligence,2026 年美国除科技巨头外的盈利增速会收敛,意味着“非七巨头”板块有补涨空间。有投资人甚至认为科技股回调过头。Infrastructure Capital 的 Jay Hatfield 表示:现在反而出现便宜货。Amazon.com Inc. 的市盈率已经低于 Walmart Inc. ,但增长前景更好。

四、增长见顶的担忧

HB Wealth Management 的 Gina Martin Adams 提出一个更关键问题:也许,美国盈利增速已经见顶。往年财报季往往是提振市场的阶段,但这一次没有。

五、亚洲:AI顺风 + 估值优势

亚洲的发不出去。

最近被删除的太多了,感兴趣去星球上看完整内容。

扫一扫进入星球阅读,下图二维码

专注全球宏观金融分析、顶级金融期刊、论文研讨、亿万级金融大佬访谈、公共政策金融一手资料及消费者市场/医疗市场金融分析。