由财报数据和财务手段的猜想

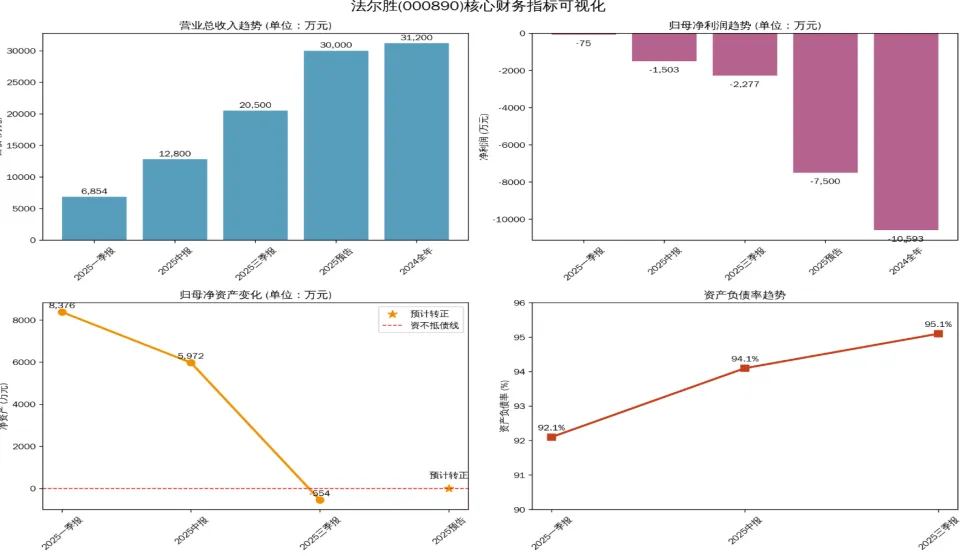

作为一个会计人,有研读财报的习惯,特别是要么业绩大变脸、要么出现非经常性损益,总会勾起财会人的好奇。今天唠叨下看到的一家名叫法尔胜的公司预告的大胆猜测。首先我们看下重要指标:

从上面的财务指标来看,公司目前业持续亏损(2024-2025 连续亏损),“增收不增利”;资产负债率接近 95%,财务杠杆已到极限;按照目前深交所规则,如果2025年净资产为负,则可能触发 * ST。

但是近期,公司在财务和经营上又有下面的举措

1.控股股东江苏泓昇集团于 2025 年 12 月 30 日无偿捐赠现金 8500 万元并已全额到账,该笔资金计入资本公积,可直接让公司 2025 年末净资产由负转正,从而避免因期末净资产为负被实施退市风险警示;

2.公司拟以1.61 亿元向香港贝卡尔特出售中国贝卡尔特钢帘线 10% 股权,构成重大资产重组,相关资金主要用于偿还债务和补充流动资金,处置收益将在 2026 年确认,有助于改善现金流和降低负债率。

一方面是可能处罚st,一方面是积极的一次性财务调节手段,去影响净资产、资产负债率居高不下的情况,给人一种极力避免ST的感觉,明眼人应该都能看明白。如果是真的不在乎ST,也就没有进行这些操作的必要了。

法尔胜为什么被炒作?

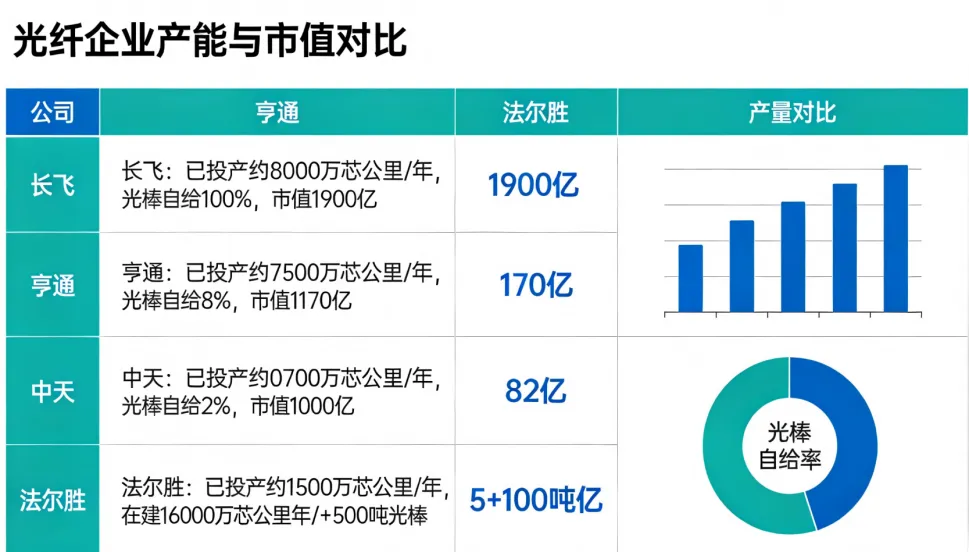

2026 年开年以来,国内光纤价格迎来七年未见的暴涨,并直接引爆资本市场,长飞光纤、中天科技等龙头股价同步大幅走强。主流单模光纤2025 年中低点仅 17–20 元 / 芯公里,2026 年 2 月底市场价已达50–59 元 / 芯公里,现货急单甚至60–80 元,半年涨幅120%–155%,1–2 月单月涨幅80%–100%。高端 / AI 专用光纤:弯曲不敏感光纤半年涨210%,超低损耗光纤月涨30%–40%,空芯光纤价格达普通光纤的50–100 倍。核心原因就是全球 AI 数据中心建设爆发、海外巨头大额订单。如, Meta 与康宁 60 亿美元合同拉动需求;上游光纤预制棒全球产能利用率逼近 98%,扩产周期长,供给短期无法释放,供需严重失衡今日头条。长飞光纤作为全球光纤龙头,光棒自给率 100%,股价突破247 元,市值超1900 亿元。中天科技近三个月股价涨幅超50%,公司凭借特种光纤优势及海外大额订单,也成为板块领涨标的之一。亨通光电、烽火通信等同步大涨,通信板块因光纤涨价迎来强势行情,龙头估值快速提升。

中国普天与法尔胜合资设立普天法尔胜光通信十余年,普天为大股东,双方知根知底,资产、人员、业务深度绑定。普天法尔胜拥有全国前10 的光纤与光棒产能,全部投产后规模接近长飞的 1/3,是稀缺的高端光纤资产。

仅仅是因为有合资公司涉及光纤的简单炒作?聪明资金在博弈什么?

期初我以为是简单的擦边炒作而已,公司有退市风险,合资公司的业务并不是上市公司的主营业务。但是股东捐赠、资产出售均为短期财务调节,未解决核心经营问题。如果是为了仅仅今年不st,在主业持续见不到好转希望的情况下,为什么还要去用财务手段保住上市公司呢?这背后有什么考量?

先从普天看起来:中国普天深耕信息通信、专网通信、特种光纤、军工电子数十年,在保偏光纤、航天级光通信、轨道交通专网、卫星互联网、特种PCB等领域具备国家队资质,是国内少数能提供高端光通信核心组件的企业。2021年整体并入中国电科,为其全资子企业,旗下核心上市平台共 4 家(含 B 股)

1. 东方通信,定位普天系通信设备龙头,5G 核心标的。

2. 东信和平,定位国内最大国有控股智能卡供应商

3. 普天科技,定位ICT 融合服务 + 特种制造双轮驱动

4. 宁通信 B,定位通信线缆与光器件配套平台。

可以看到,4 家上市无纯光纤 / 军工通信独立平台,普天法尔胜光通信(保偏光纤、军工光器件)优质资产未证券化。同时,现有平台主业杂、估值低,无法支撑高端光纤 / 6G / 航天算力扩产。普天实际(中国电科)推进专业化整合,是需要干净、聚焦、高弹性的上市载体的。

深度推理法尔胜,可能是中国电科普天系天时地利借壳目标

法尔胜的种种财务手段,似乎是在“洗壳”。市场以为法尔胜在 “保壳”,但大股东无偿赠与上市公司 0.85 亿元,可能直接转正净资产,快速消除退市风险;大股东主动、加速剥离传统钢丝绳、钢帘线等低效亏损业务,轻装上阵;压降负债、清理关联往来、简化股权结构,这些是不是可能为资产注入铺路。保留与普天合作的核心光纤资产是重中之重,如果重组注入,法尔胜从传统制造企业,变成无包袱、低负债、股权清晰的优质净壳,就只等新主人入场。

普天与法尔胜合资设立普天法尔胜光通信十余年,普天为大股东,是全市场最顺畅的重组组合。普天法尔胜拥有全国前10 的光纤与光棒产能,全部投产后规模接近长飞的 1/3,是稀缺的高端光纤资产。

按照央企重组惯例,如果法尔胜重组,则路径已经清晰闭环:清壳收尾完成资产剥离与财务修复,市场以为是普通自救控制权易主原实控人退出,普天系通过股权转让、定增、无偿划转、战略投资等方式取得控制权易主将普天法尔胜光纤、军工通信、特种光器件、6G 及航天算力资产定向注入,主业彻底切换。

参考长飞光纤等行业龙头估值,若普天光纤资产全部注入,法尔胜营收、利润与行业地位将实现量级跃升,合理市值有望超过600 亿元。而公司当前市值仅相当于“壳价”,较目标市值提升空间超 20 倍,是 A 股市场稀缺的可能低市值、高确定、大空间重组标的。

虽然以上仅仅是个人的一种猜想,但是法尔胜的大股东保壳、剥离意图紧迫,光纤赛道量价齐升,普天优质资产蓄势待发,中国电科+ 中国普天专业化整合大潮下,法尔胜的却是最正宗、最顺滑、确定性最强的潜在借壳标的。

以上就当做一种观察和幻想吧,如果真的按照这个剧本,那法尔胜的确不得了。