营收狂奔60%,却巨亏百亿,地平线究竟是烧钱还是筑墙?

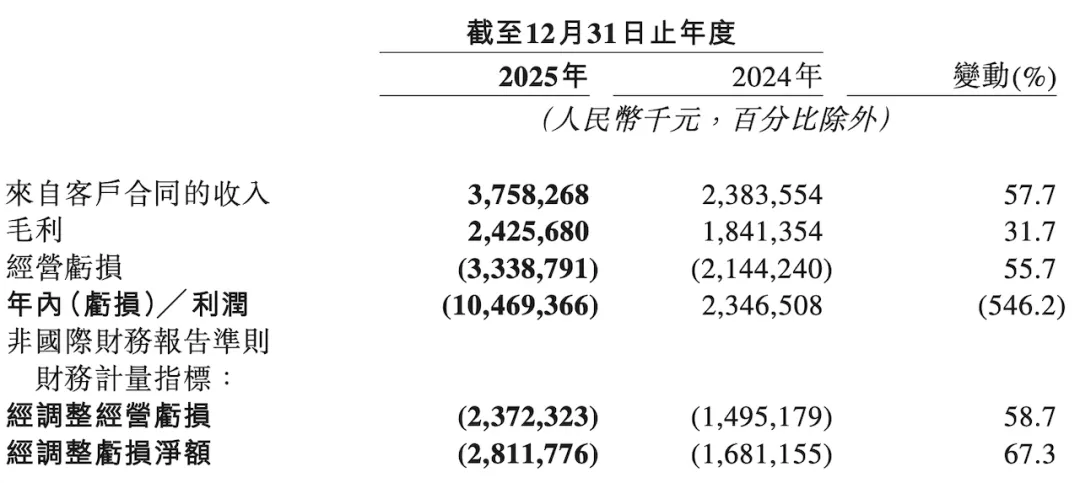

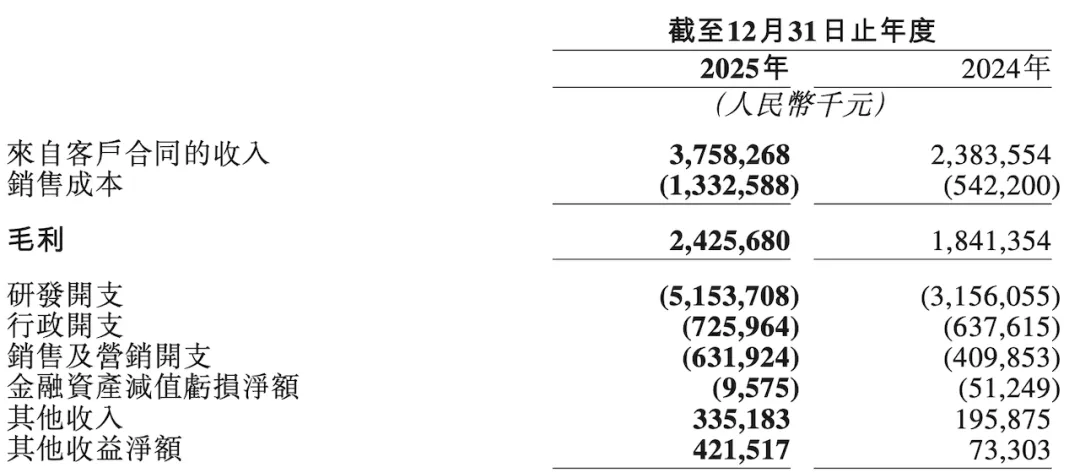

2025年3月19日,地平线发布了上市以来的第一份完整年报。营收37.58亿元,同比增长+57.7%,毛利润为24.3亿元,毛利率高达64.5%。单从数据看,这几乎是一家高增长科技公司所能给出的“标准答案”。然而,104.69亿元的年内亏损、从盈利23.47亿元到巨亏的戏剧性反转,又让这份财报蒙上了一层迷雾。

摆在眼前的,究竟是经营层面的滑坡,还是一场筹谋已久的战略性押注?

亏损的真相:会计“障眼法”与主动选择

104.69亿元的账面亏损,第一眼看上去确实触目惊心。但如果剥开报表的层层外衣,就会发现其中66.64亿元实则来自“优先股及其他金融负债的公允价值变动”——一笔纯粹的会计处理,跟真金白银没有半点关系。说白了,地平线上市前发行的优先股在账上被归为负债,公司估值越高,这笔“负债”的账面价值就越大,亏损数字自然跟着水涨船高,而实际上,公司一分钱都没有少。

如果撇开这一因素,反映真实经营状态的调整后净亏损定格在28.12亿元,同比增幅达+67.3%。导致这一扩大的根本原因,在于研发支出的急剧攀升。

高强度的“筑墙”:研发投入超营收

2025年,地平线研发投入达到51.54亿元,较上年增长63.3%,占营收的比例攀升至137.1%。换句话说,公司每赚一块钱,就要花出1.37元用于研发。这笔资金的主要去处集中在三个方面:HSD(HorizonSuperDrive)城区智驾方案的云端算力消耗、新一代BPU“黎曼架构”的流片开销,以及面向物理AI的底层模型研发。

用眼下的亏损,换取未来的版图——这正是地平线的打法。地平线创始人兼CEO余凯在业绩会上毫不掩饰这一思路:“我们对高强度研发投入从不畏惧,因为我们相信,只有持续夯实AI基座模型,才能把护城河挖得足够宽、足够深。”

结构性质变:从IP授权到“量价齐升”

这笔不菲的研发支出,是否已经兑现为实打实的突破?答案不言自明。2025年财报中,最具风向标意义的变化,莫过于收入结构的根本性重塑。

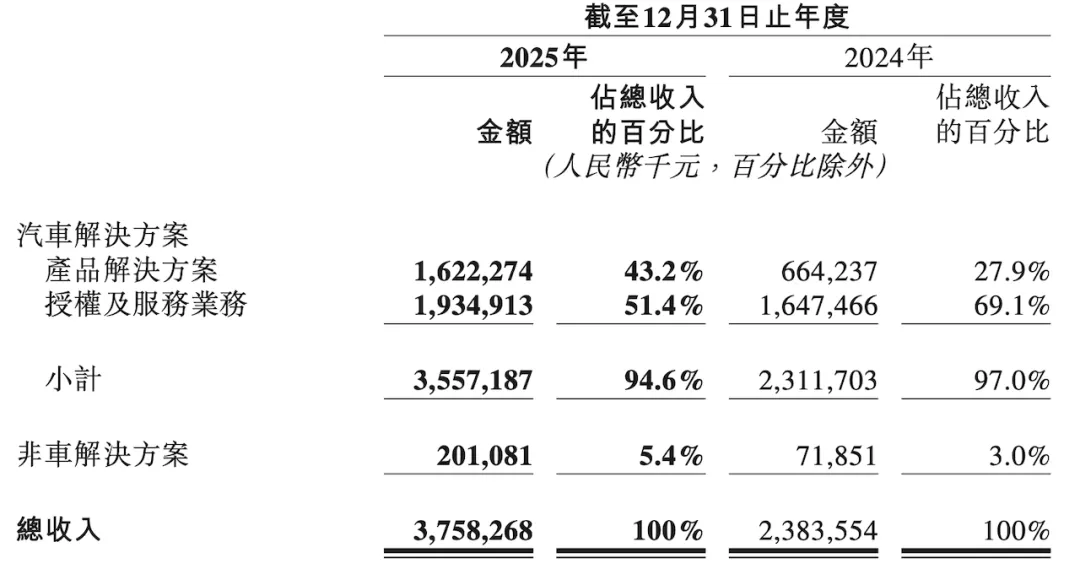

从收入构成来看,地平线的两大业务板块已形成旗鼓相当的稳健结构:一边是产品解决方案业务,斩获16.2亿元营收,同比猛增+144.2%,收入占比从28%跃升至43%;另一边是授权及服务业务,揽入19.4亿元,保持了+17.4%的稳定增长。这意味着地平线正在从轻资产的IP授权模式,向“芯片交付+技术服务”双轮驱动的平台型公司转型。

更重要的是,下面一组数据清晰呈现了“量价齐升”的兑现:2025年征程系列芯片总出货401万套,其中中高阶芯片产品出货180万套,同比暴增近5倍,占比达45%,为产品解决方案业务贡献了超80%的收入;与此同时,平均单车价值量(ASP)同比提升了75%以上,出货结构优化的效果不言而喻。

“现在芯片单价还不到60美元。”余凯在业绩会上直言,相比高速NOA产品的均价,还有50%的涨幅空间,而距离城区NOA产品的定价,更有10倍的差距可追。他判断,往后几年,单价往上走对收入增长的推动,会比多卖货来得更明显。

HSD落地:从“技术标杆”到“用户买单”

HSD是地平线2025年打出的王牌。作为国内首个量产的一段式端到端智驾大模型,它在2025年11月正式上车,剑指15万元级主流市场,仅用8周就拿下了2.5万套的交付成绩,打响了“中国版FSD”的名号。

更有力的证据来自市场终端。在首批搭载HSD的车型上,顶配版(标配HSD)销量占比达到83%,一举打破了“走量靠中低配”的行业铁律。而今年春节期间,这批用户的智驾里程占比已高达41%,已与人类驾驶几乎持平。

余凯认为,一旦智驾里程占比突破50%的临界点,用户对智驾的依赖将变得不可逆,这为未来SaaS订阅收费模式埋下伏笔。

市场格局:主流市场的“王者”与高阶战场的“三强”

地平线的统治力在两个战场同时显现:一是20万元以内的主流市场——这片占全国乘用车销量65%的腹地,其征程6系列中高阶方案量产首年即拿下44.2%的份额,直接登顶;二是自主品牌基础ADAS市场,47.7%的占有率让其蝉联冠军,形成断层式领先。

高阶NOA市场呈现出高度集中的竞争态势:地平线、英伟达、华为三家联手吃掉了近九成的蛋糕,形成“一超两强”的格局。其中,地平线与第二名之间的差距,已不足1%。

这种“双线领跑”的格局,让地平线成为中国智驾产业链中不可替代的“最大公约数”。

未来之战:舱驾融合与征程7

展望未来,地平线的排兵布阵已清晰可见,两张底牌相继亮出。

第一张是舱驾融合全车智能体芯片(Agentic CAR SoC),计划2026年推出,余凯透露仅内存就能为车企省下千元级成本,若叠加线束、冷却、PCB面积等其他环节优化,降本空间更大。

第二张则是采用新一代BPU“黎曼架构”的征程7系列芯片,性能直指特斯拉下一代芯片AI5,预计2027年登场。

不容忽视的三重压力

然而,高增长的B面是日益加剧的竞争压力。

压力首先从英伟达那里传导而来——这家巨头正将触角伸向更广阔的市场腹地。Thor芯片的推出,意味着英伟达正从中高端向主流市场渗透,与地平线形成正面竞争。

第二重来自车企自研。蔚来、小鹏的自研芯片已正式上车,理想的自研产品也已驶入路测车道。曾经并肩的盟友,正在悄然转身成为竞争对手。

第三重则是自家后院的风吹草动——核心团队的人事变动。芯片研发负责人陈鹏在征程7研发关键节点被曝离职,引发市场对技术路线稳定性的担忧。

地平线创始人兼CEO余凯

地平线创始人兼CEO余凯结语:一场需要时间验证的豪赌

地平线的2025年财报,呈现出一家处于战略投入期的科技公司的典型特征:营收高增、亏损扩大、结构优化、竞争加剧。

余凯在业绩沟通会上抛出了一个更激进的目标:未来数年,地平线收入平均增速将锚定60%,较先前预期的增长轨迹更为陡直。支撑这一目标的,是HSD的规模化放量、舱驾融合的技术卡位,以及征程7的代际领先。

但这场用亏损换空间的豪赌,能否最终转化为不可逾越的护城河,取决于以下几个关键变量:HSD的40万套出货目标能否如期达成、舱驾融合方案能否在2026年兑现量产、以及征程7能否在与特斯拉AI5的正面较量中不落下风。

正如余凯所言,留在牌桌上,比一时风光更重要。2025年的百亿亏损,不是终点,而是一张通往下一局的门票。赌局的终章,或许要三五年后才能真正翻开。

-END-

如果这篇文章帮你理清思路,对你有所裨益的话,欢迎点赞、分享及推荐让更多人看到或在评论区聊聊,每条我都会看哦。

??tips:敬爱的读者朋友,由于微信的推送规则,即使您关注了我们,可能也常常收不到推送,记得点击“汽车业如是说”名片,设为星标⭐,文章每天会自动推送哦!

. 免责声明.

郑重声明: 文章版权归原作者所有,转载文章仅代表作者个人观点,并不代表本平台赞同其观点和对其真实性负责。文中图片均来自互联网,仅供个人欣赏、学习之用,著作权归图片权利人所有,任何组织和个人随意传播或用于任何商业盈利用途,一应后果由相关组织或个人承担,本公众号及运营者不承担任何法律及连带责任。如您认为文章内容或部分内容或图片侵权,请立即与本公众号联系,我们会在24小时内删除。

了解更多