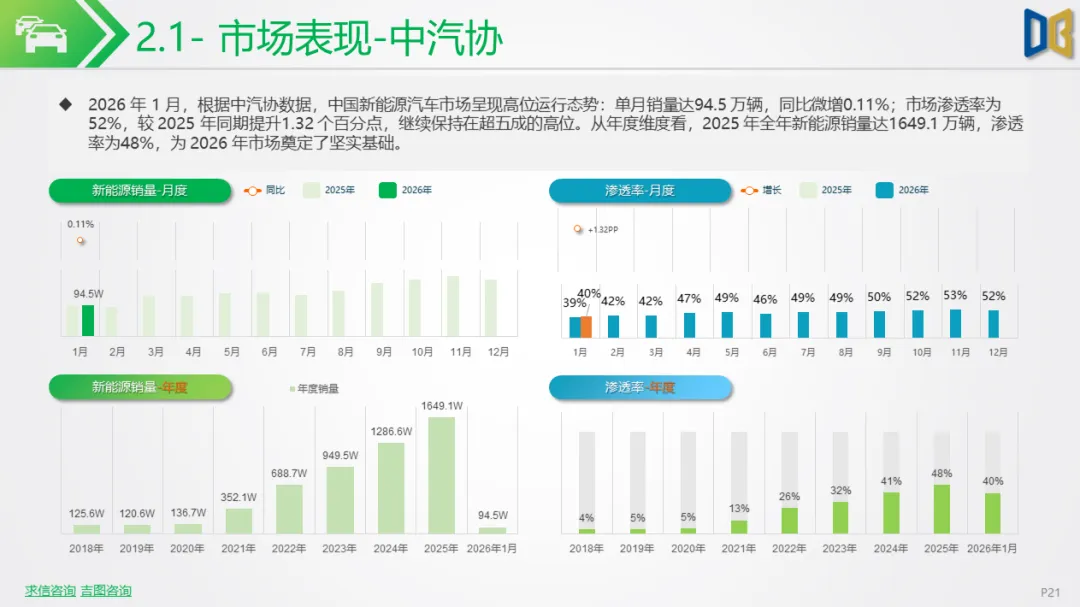

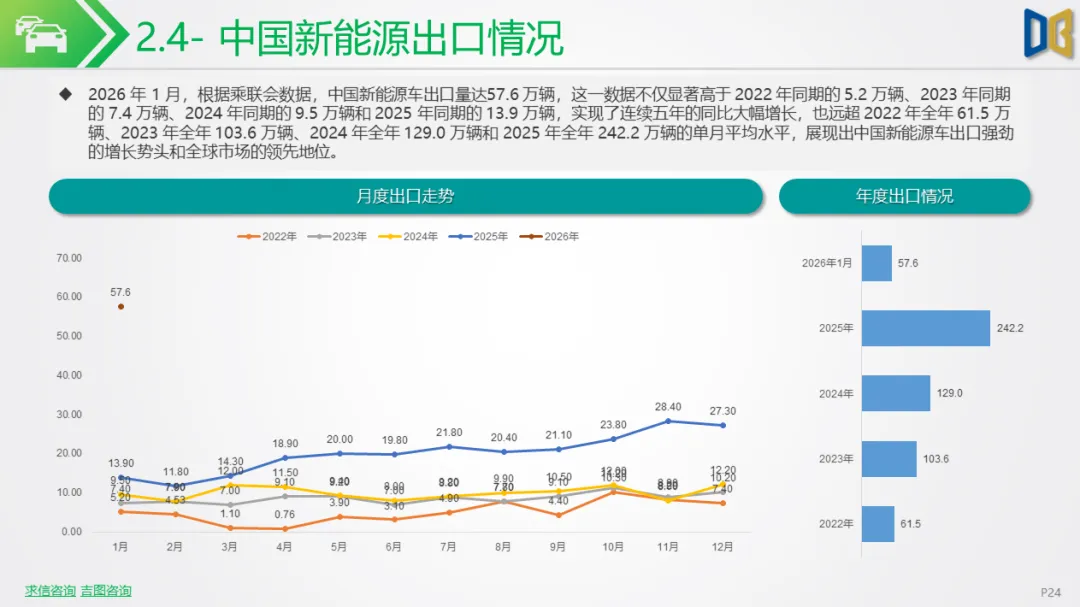

2026 年 1 月,受政策换挡、年末需求前置影响,国内新能源市场短期承压,乘联会数据显示,新能源乘用车批发销量86.4 万辆,同比下降 3.3%,环比大幅回落;零售销量 59.6 万辆,同比下降 20.0%;批发渗透率 43.8%,同比提升 1.3 个百分点,零售渗透率 38.6%,同比有所回落,整体呈现 “国内休整、韧性仍在” 的开局特征。

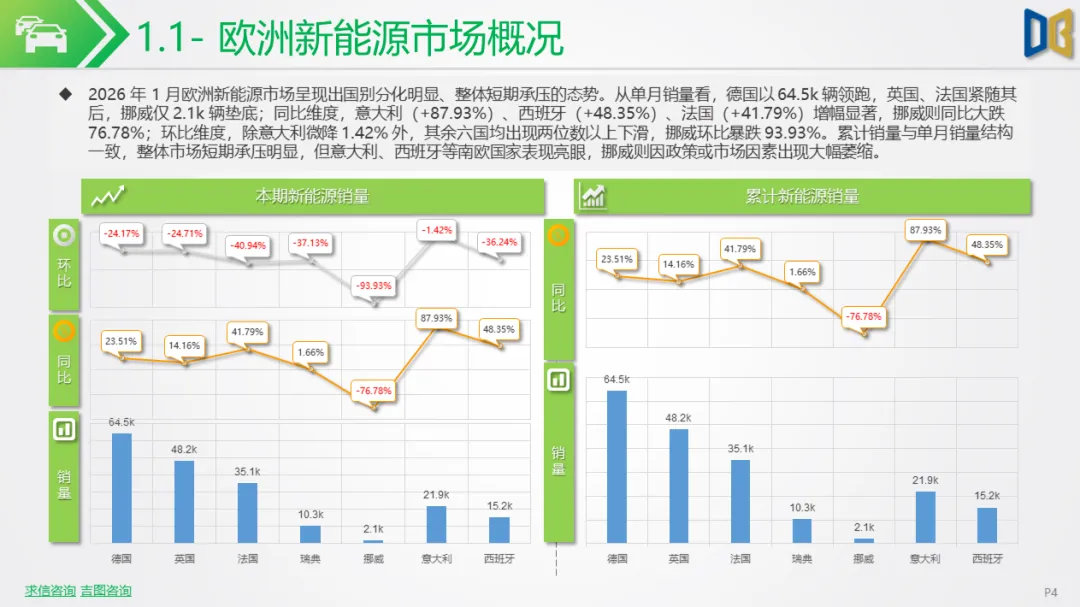

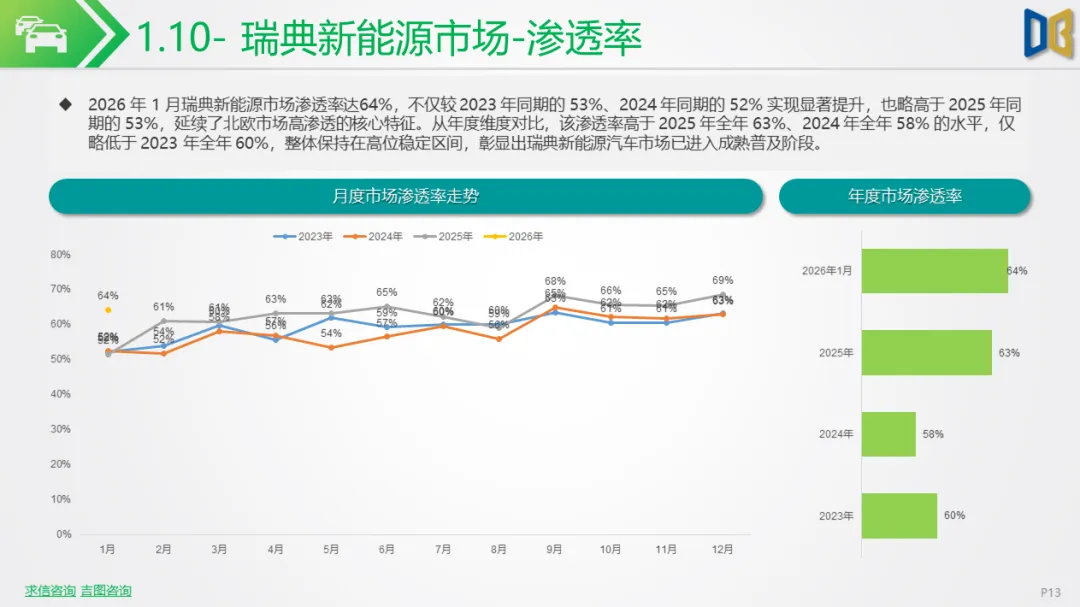

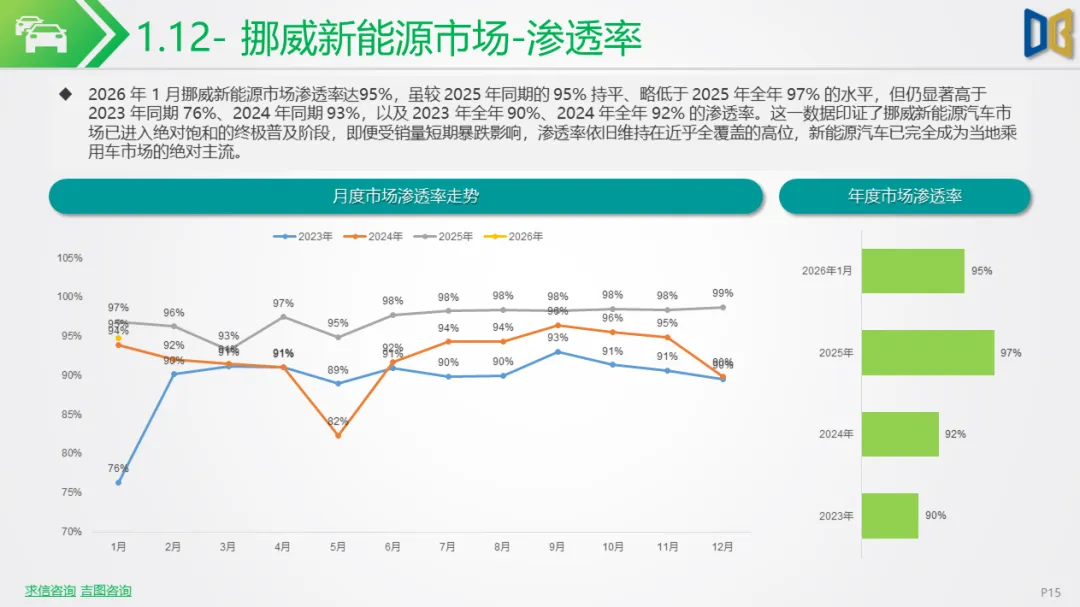

北欧市场呈现分化态势:挪威新能源销量遭遇剧烈震荡,单月销量仅2.1千辆,同比暴跌 76.78%,但渗透率仍高达 95%,市场进入成熟饱和后的短期调整;瑞典市场表现平稳,单月销量10.1k 辆,同比微增 1.66%,渗透率维持在 64% 的高位,延续了北欧市场高渗透的核心特征。

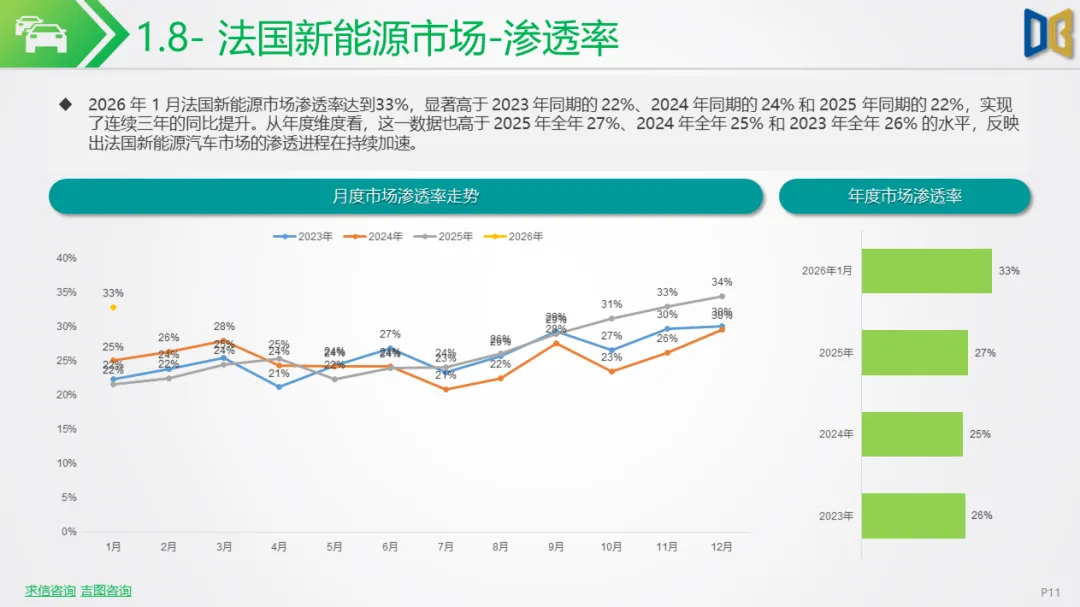

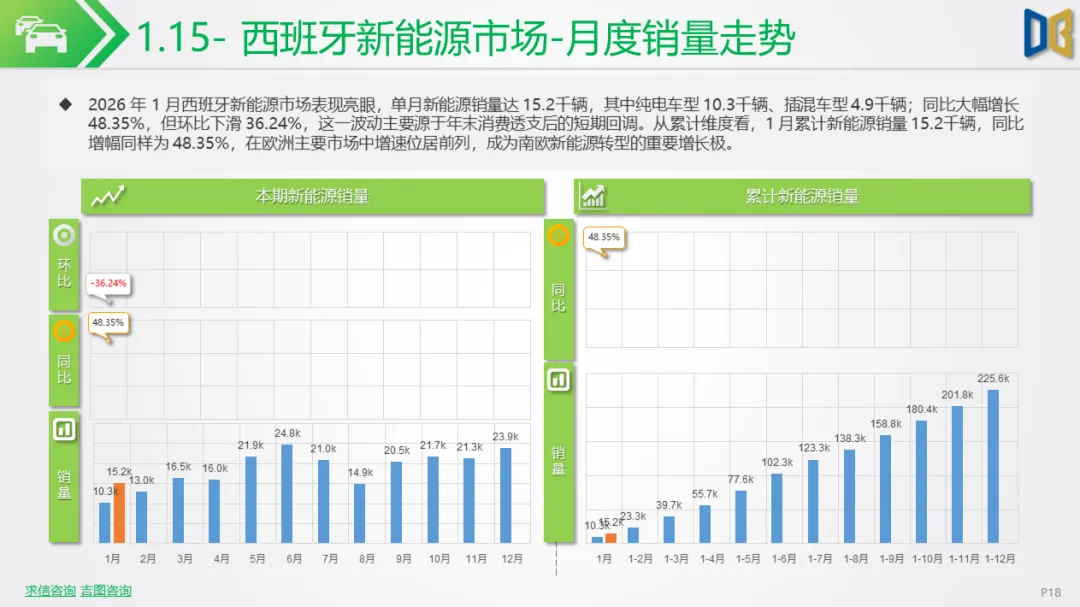

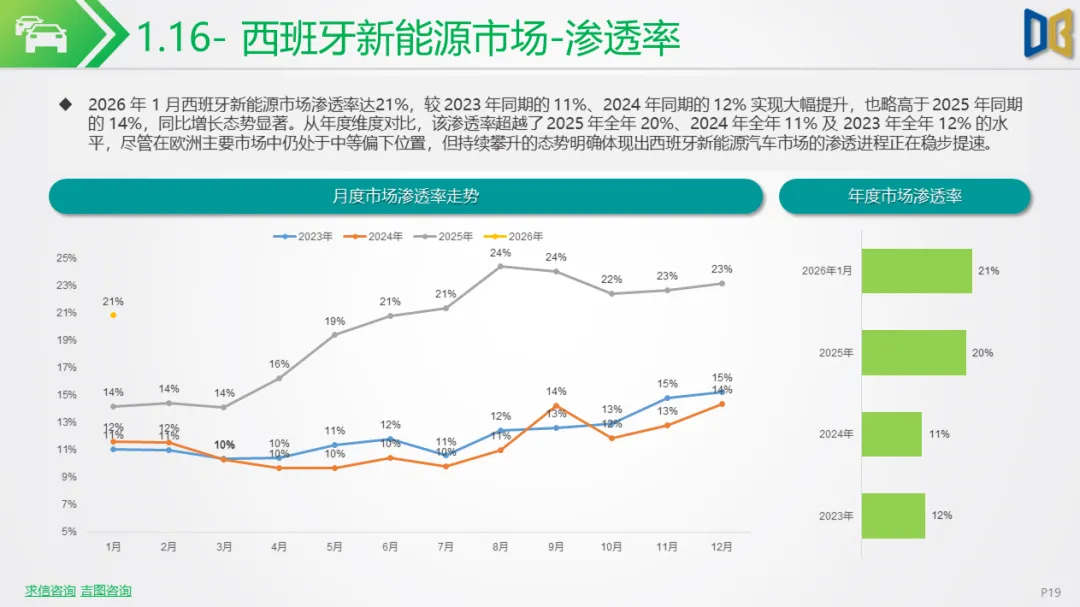

西欧市场整体保持增长态势:法国新能源市场表现亮眼,单月销量35.1千辆,同比增长 41.79%,渗透率提升至 33%,成为欧洲新能源转型的重要增长极;西班牙市场稳步增长,单月销量15.2千辆,同比增长 48.35%,渗透率达 21%,渗透进程持续提速。

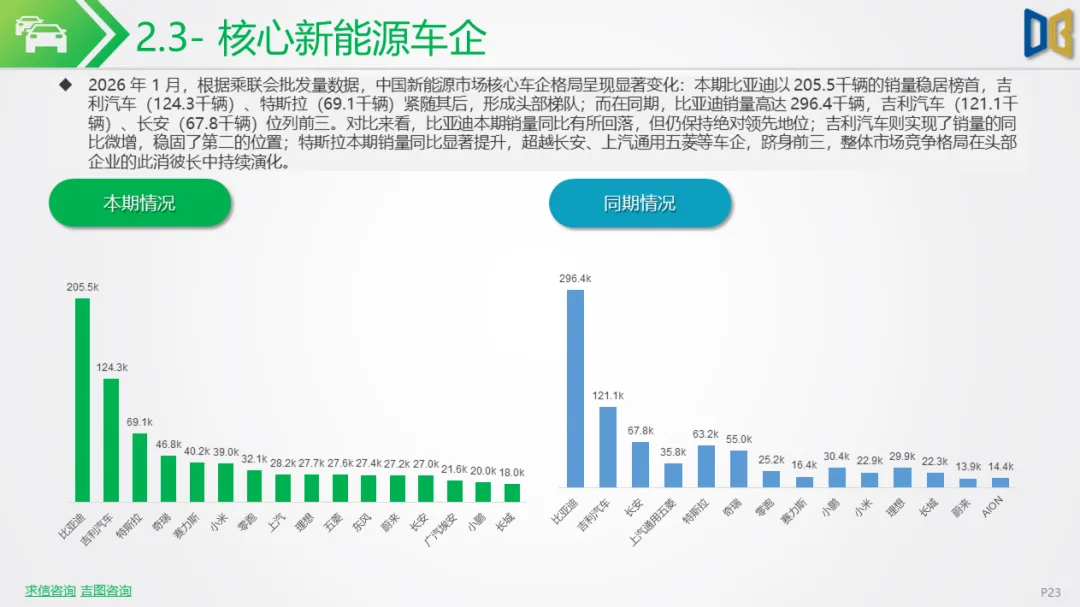

2026 年 1 月,依据乘联会批发量数据,中国新能源车企格局呈现头部集中、梯队清晰、自主品牌强势领跑的态势,比亚迪以20.55 万辆销量稳居第一,吉利汽车以 12.43 万辆位列第二,特斯拉中国 6.91 万辆排名第三,奇瑞、赛力斯、小米汽车、零跑等车企紧随其后,销量均突破3 万辆,头部自主车企凭借全品类布局与规模优势占据主导,新势力与科技品牌快速崛起,合资品牌整体份额有限,行业呈现自主品牌全面领先、竞争向产品力、智能化与全球化能力集中的格局。

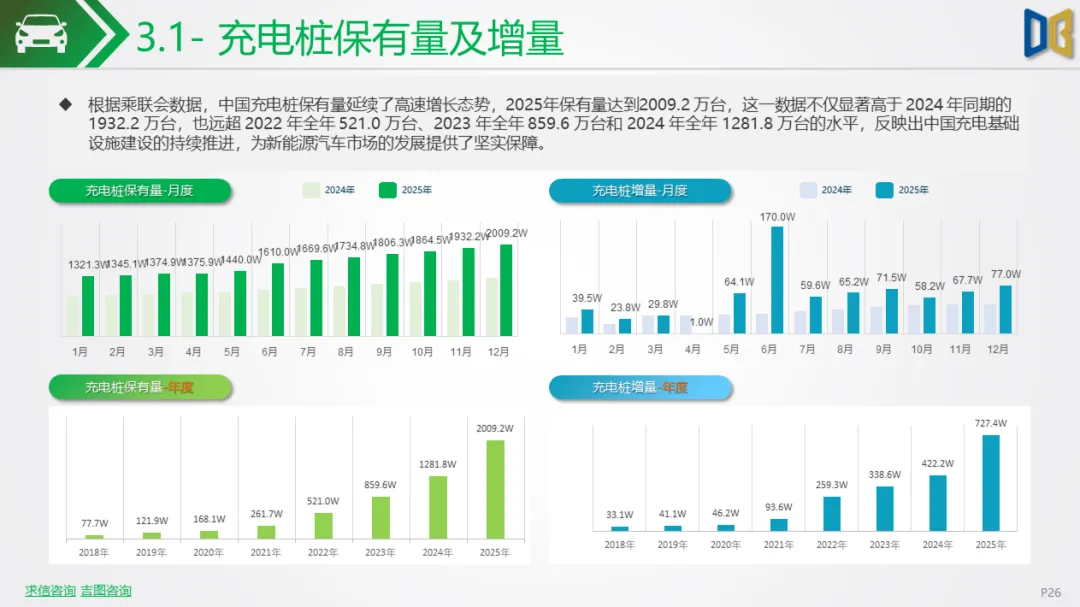

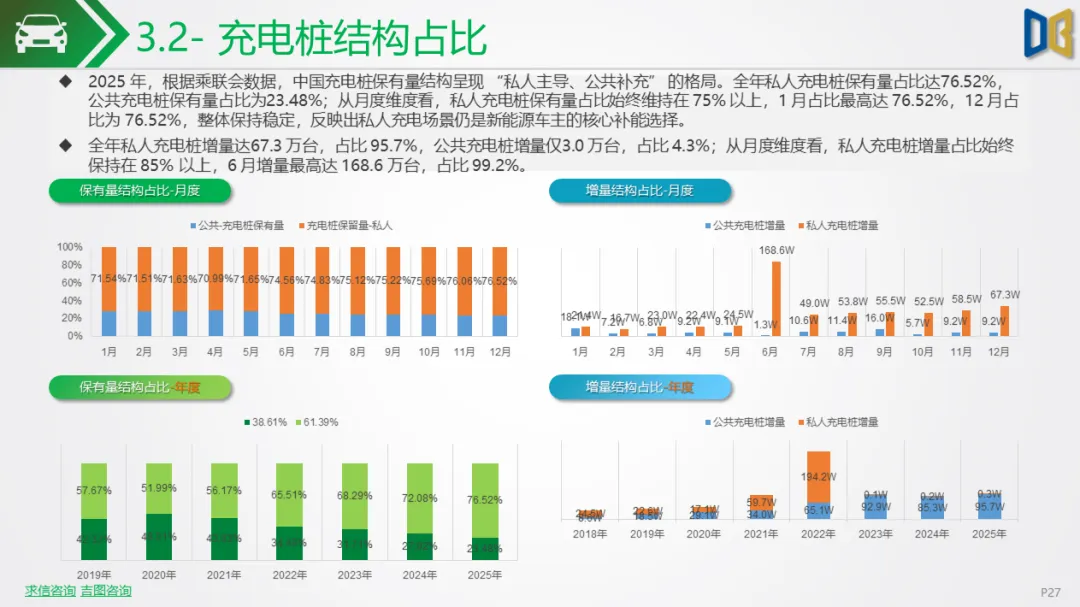

中国充电桩建设延续高速推进态势,根据乘联会数据,全国充电桩保有量达2009.2 万台,其中私人桩占比超七成,成为车主核心补能选择;当月新增充电桩39.5 万台,私人桩增量占比超九成,公共快充网络持续完善,整体呈现 “私人主导、公共补充” 的结构特征,为新能源汽车普及与市场长期增长筑牢了基础设施支撑。

附件下载请识别下方二维码查看:

点赞

分享

在看