一、摘要

2026年4月29日,Microsoft公布Q3 FY2026财报,呈现出自Azure加速周期启动以来最强的综合质量:营收829亿美元(同比+18%),运营利润384亿美元(同比+20%),EPS 4.27美元(同比+23%)。AI业务年化ARR突破370亿美元(同比+123%),Azure增速重返40%(超越自身指引的37-38%)。M365 Copilot付费席位从1月的1500万跃升至2000万。商业剩余履约义务(RPO)同比+99%至6270亿美元——这是支撑未来三年高能见度增长的最关键领先指标。

二、财报核心数据与历史趋势

2.1关键财务指标

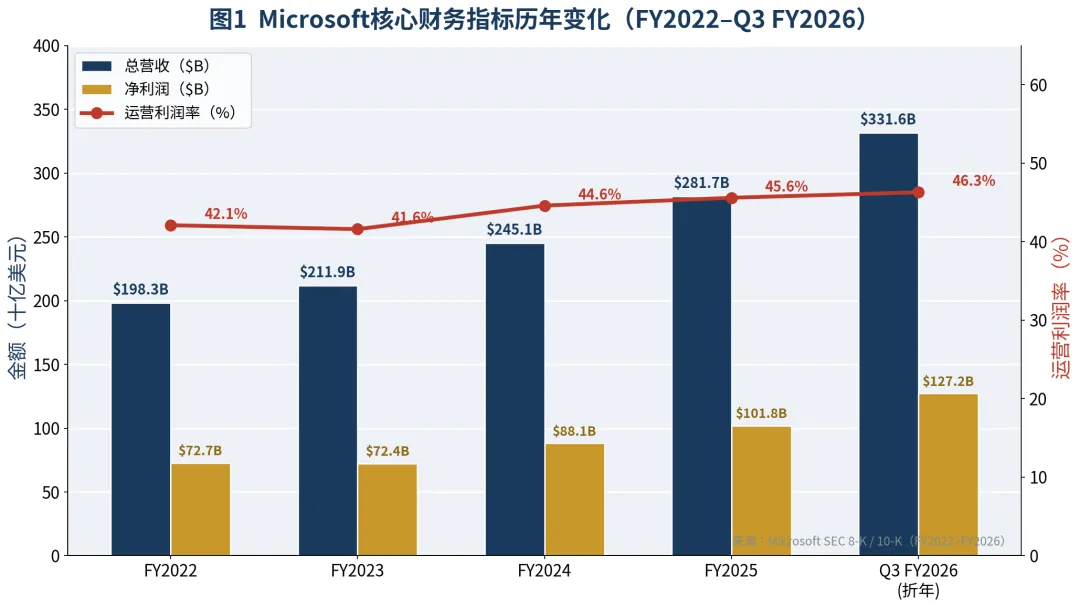

图1Microsoft总营收、净利润与运营利润率历年变化(来源:Microsoft SEC 8-K)

表1Microsoft核心财务指标摘要(FY2022–Q3 FY2026)

指标 | FY2022 | FY2023 | FY2024 | FY2025 | Q3 FY2026 |

总营收($B) | 198.27 | 211.92 | 245.12 | 281.72 | 82.90 |

同比增速 | +18.0% | +6.9% | +15.7% | +14.9% | +18.0% |

运营利润($B) | 83.38 | 88.52 | 109.43 | 128.53 | 38.40 |

运营利润率 | 42.1% | 41.8% | 44.6% | 45.6% | 46.3% |

净利润($B) | 72.74 | 72.36 | 88.14 | 101.83 | 31.80 |

摊薄EPS($) | 9.65 | 9.72 | 11.80 | 13.64 | 4.27 |

自由现金流($B) | 65.15 | 87.58 | 74.07 | 71.63 | ~50.9* |

资本开支($B) | 23.89 | 28.11 | 55.72 | 64.62 | 31.90 |

*Q3 FY2026自由现金流为估算值(OCF-CapEx);来源:Microsoft SEC 8-K,FY2025年报 & Q3 FY2026财报

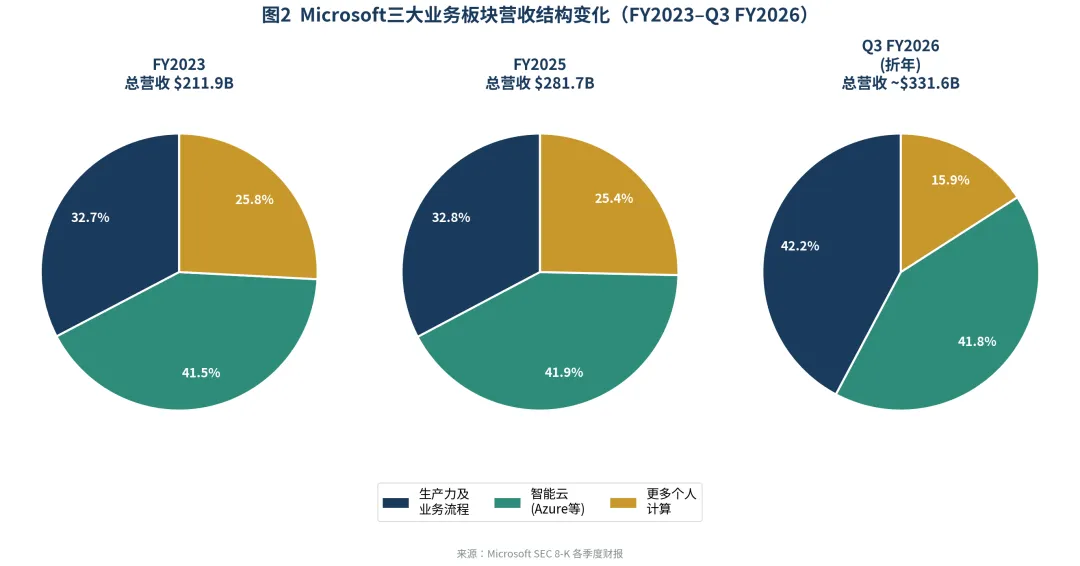

2.2三大业务板块结构演变

图2Microsoft三大业务板块营收结构变化FY2023–Q3 FY2026(来源:Microsoft SEC 8-K)

三大业务板块的营收结构演变揭示了两条核心叙事线:

第一,智能云从FY2023的41.5%提升至Q3 FY2026折年的约41.8%(绝对规模从879亿美元跃升至1387亿美元折年),Azure主导的云收入成为增长最快的利润池;

第二,更多个人计算(PC/Xbox/Surface)从25.8%持续压缩至约15.9%,验证了Satya Nadella战略转型的正确性——将资源集中于高毛利的云与AI,主动弱化低增长的消费硬件业务。生产力及业务流程板块受益于M365商业云和Copilot的高端化,占比基本稳定在42%,是最具现金流稳定性的核心资产。

三、核心业务深度剖析

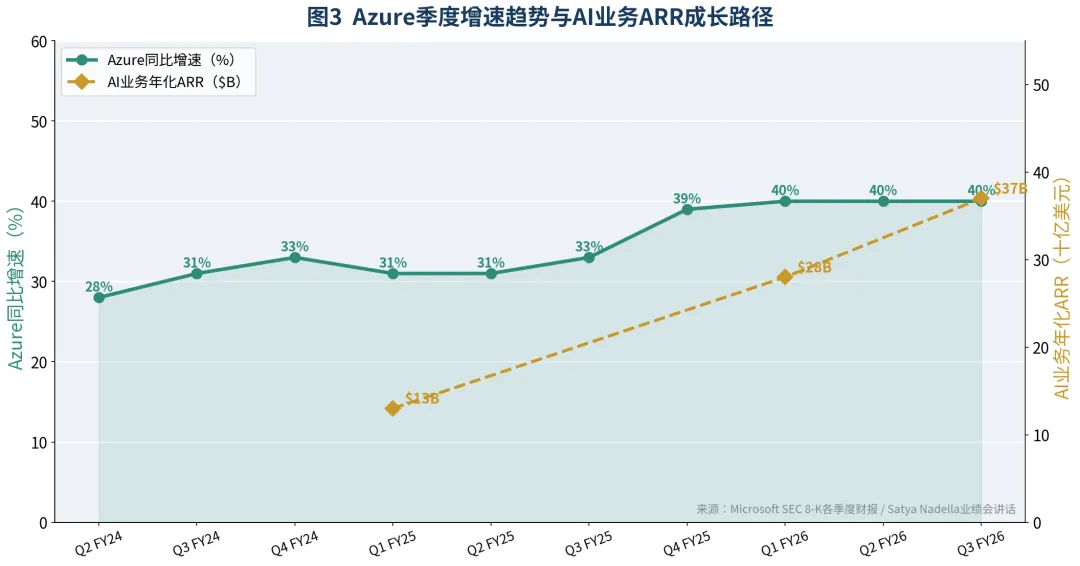

3.1智能云(Intelligent Cloud):AI基础设施的核心受益者

3.1.1Azure增速重返40%:需求真实验证

图3Azure季度增速趋势与AI业务ARR成长路径(来源:Microsoft SEC 8-K各季度财报)

和谷歌云的增长情况一样,Azure也是受益于AI发展。Alphabet(谷歌母公司)投资研究报告,巴菲特看好的广告现金牛的生意能支撑多久?

Q3 FY2026 Azure同比增长40%(固定汇率),不仅超越公司自身37-38%的指引,也超越了华尔街约35-36%的预期。

这一超预期背后的结构性驱动是:

一、新建数据中心容量陆续上线,解决了此前制约增速的供给瓶颈;

二、"Azure OpenAI Service"和基于Copilot的企业工作负载从试点转入规模化部署,成为Azure增量需求的主力军;

三、Nadella明确表示"企业AI解决方案首次成为Cloud增长的首要驱动力",结束了过去"AI是成本中心"的阶段性叙事。

AI业务ARR(年化营收率)的成长轨迹是微软AI货币化最直接的计量器:FY2025 Q2(2024年12月)披露ARR为130亿美元(同比+175%);Q1 FY2026(2025年10月)达280亿美元;Q3 FY2026(2026年3月)突破370亿美元(同比+123%)。两个季度内翻约1.3倍,验证了AI工作负载从概念验证走向商业化规模部署的加速拐点。

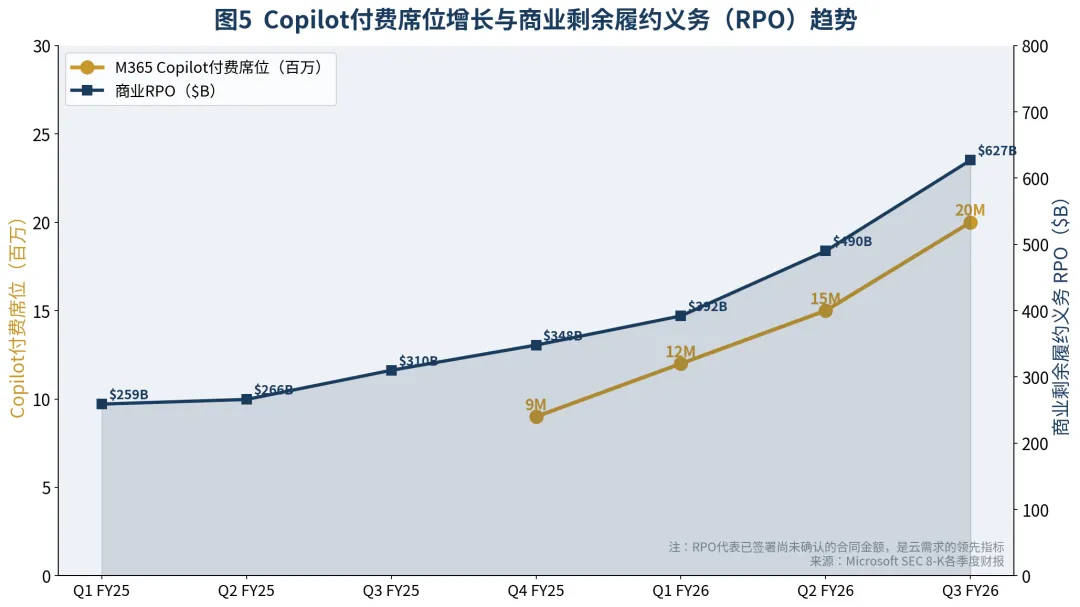

3.2生产力及业务流程:Copilot货币化的临界拐点

3.2.1Copilot席位增速加速

图5M365 Copilot付费席位增长与商业RPO趋势(来源:Microsoft SEC 8-K各季度财报)

M365 Copilot商业付费席位在Q3 FY2026达到2000万,较Q2 FY2026(1月)的1500万净增500万,环比增长33%。这是自Copilot商业化以来增速最快的单季度席位扩张,标志着企业客户已从"观望试点"进入"规模部署"阶段。

Copilot货币化潜力的推算框架如下:M365商业云当前拥有超4.5亿付费席位,Copilot加购价约为每席位每月30美元(企业版),若渗透率从当前约4.4%提升至20%(约9000万席位),则仅Copilot一项即可贡献年营收约3240亿美元——相当于目前微软全部年营收的115%以上。即便以保守10%渗透率测算,亦可新增约1620亿美元ARR,具有极大的安全边际。Copilot毛利率约85%,高于Office 365的约75%,将系统性提升生产力板块乃至整体利润率。

3.2.2M365商业云的ARPU提升路径

微软近期推出的M365 E7企业许可层级(高于当前E3/E5)以及取消部分批量折扣政策,是典型的"锁定生态后收取溢价"路径。M365商业云在Q3 FY2026同比增长19%,Dynamics 365增长22%,均呈加速态势,反映出企业客户对微软AI生产力套件的高度依赖和切换成本的持续提升。

3.3AI全栈生态:OpenAI合作的战略价值重估

2026年4月27日,Microsoft宣布重组与OpenAI的合作协议:取消对OpenAI的外部营收分成支付,但保留Azure优先权和非独家模型授权至2032年。这一调整的战略意义是双向的:对微软而言,消除了此前以营收比例支付给OpenAI的成本负担(估计年均数十亿美元规模),直接提升EPS弹性,预计自FY2027起每年贡献约5-10亿美元的额外净利润;对OpenAI而言,则意味着更灵活的商业化路径,双方从"强依赖"转型为"深度合作"。更重要的是,协议明确Azure的计算优先权延续至2032年,Copilot和企业AI服务依然建立在Azure基础设施之上,护城河丝毫未减。

四、商业模式闭环:生态—用户—数据—AI—变现

4.1五环正反馈结构

微软商业模式的底层逻辑是一个以企业生态为根基的五环正反馈循环,各环节相互咬合:

●生态构建:Windows(10亿+活跃设备)、Office 365(4.5亿商业席位)、Azure(全球60+数据中心区域)、Teams(3.2亿月活)、GitHub(1.5亿开发者)构建了全球最大的企业数字生态系统,任何一项的切换成本都极高;

●用户沉淀:高切换成本使客户深度嵌入微软生态,M365企业客户平均使用超过6个Microsoft产品,形成极高的客户留存率(M365企业年留存率超95%);

●数据积累:企业用户在Teams、SharePoint、OneDrive、Power BI等工具上产生的工作数据,经Microsoft Graph API聚合,成为Copilot理解业务语境的专有数据优势,构建了竞争对手无法复制的AI上下文壁垒;

●AI赋能:基于上述数据优势,Copilot可在每个企业的专有上下文中提供超越通用LLM的精准响应,强化用户对M365的依赖,同时驱动Azure工作负载增长;

●商业变现:通过Copilot加购($30/席位/月)、Azure AI服务(按Token/调用计费)、高端M365 E7许可层等多路径变现,ARPU持续提升,实现从"席位订阅"向"价值订阅"的跨越。

4.2核心竞争壁垒评估

表2Microsoft核心竞争壁垒综合评估

护城河维度 | 具体表现 | 可复制难度 | 持续性评级 |

企业生态锁定 | M365 4.5亿+商业席位;年留存>95%;平均客户使用6+产品 | 极高 | A+ |

Azure+OpenAI计算优先 | 唯一拥有OpenAI模型Azure优先部署权(至2032年) | 极高 | A+ |

Copilot数据优势 | Microsoft Graph聚合企业专有数据;AI上下文无可替代 | 高 | A |

开发者生态(GitHub) | 1.5亿+开发者;Copilot for GitHub付费率高速增长 | 高 | A |

运营利润率领先 | 46.3%运营利润率居六大科技巨头之首;规模继续扩大 | 中高 | A- |

来源:作者综合评估,参考Morningstar护城河评级体系(2026年)

五、估值分析与可比公司对比

5.1P/E横向对比:历史低位与同业折价共存

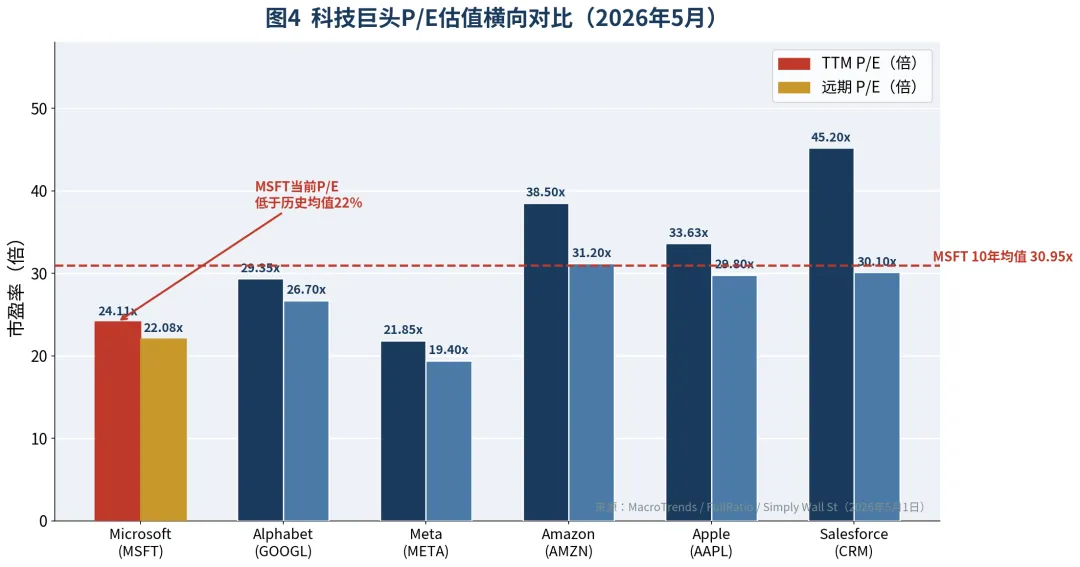

图4科技巨头P/E估值横向对比(来源:MacroTrends/FullRatio,2026年5月1日)

表3科技巨头核心财务与估值可比分析(2026年5月)

公司 | TTM P/E | 远期P/E | 营收增速 | 运营利润率 | FCF利润率 | 商业RPO | 评级 |

Microsoft | 24.11x | 22.08x | +18% | 46.3% | 25.5% | $627B | 增持 |

Alphabet | 29.35x | 26.70x | +22% | 36.1% | 18.2% | $460B* | 增持 |

Meta | 21.85x | 19.40x | +16% | 41.5% | 35.2% | — | 增持 |

Amazon | 38.50x | 31.20x | +11% | 11.3% | 8.0% | $186B* | 持有 |

Apple | 33.63x | 29.80x | +4% | 31.8% | 27.1% | — | 持有 |

Salesforce | 45.20x | 30.10x | +9% | 18.5% | 22.5% | $63.4B | 持有 |

*Google Cloud Backlog;AWS Backlog(未完全可比);来源:MacroTrends / 各公司SEC 8-K / Simply Wall St(2026年5月)

微软以24.11倍TTM P/E在六家科技巨头中排名最低,较自身10年历史均值30.95倍折让约22%,较Simply Wall St测算的公允P/E(42倍)折让约37%。这一折价是罕见的——通常情况下,运营利润率(46.3%,同业最高)和营收增速(+18%)领先的公司应享受溢价,而非折价。

折价成因主要有三:一、市场对1900亿CapEx规模的FCF压制担忧;二、企业SaaS是否会被AI原生产品替代的结构性质疑;三、宏观不确定性下风险溢价的系统性压缩。我们认为上述风险均已被充分定价,当前估值提供了吸引人的价值再评级机会。