核心投资逻辑

公司定位:北京莱伯泰科仪器股份有限公司,2002年成立,2020年9月科创板上市。公司以样品前处理业务起家,通过内生研发与外延并购(2015年收购美国CDS公司、2018年收购3M旗下EMPORE品牌),逐步成长为国内领先的实验分析仪器企业。2020年后公司将研发重点扩展至后端分析检测仪器,2021年推出国产首台切入半导体芯片产线的ICP-MS(LabMS 3000),2023年推出三重四极杆ICP-MS/MS(LabMS 5000),成功打破美国安捷伦等企业在半导体检测领域的长期垄断。

核心催化一——质谱仪半导体应用的爆发在即:公司ICP-MS/MS产品线已成功进入国内多家芯片、光伏和面板头部生产企业,应用于硅材料、电子湿化学品、光刻胶、CMP抛光液、高纯PFA等半导体全产业链环节。2025年度公司在半导体领域收入占比虽仅不到2%(处于早期导入阶段),但ICP-MS产品收入同比增长60.19%。随着2024年12月美国商务部将ICP-MS列入实体清单限制出口,半导体检测仪器自主可控加速,公司产品已进入验证后期,2026-2027年有望迎来爆发式放量。

核心催化二——玻璃基板检测新赛道:随着AI芯片封装向玻璃基板(Glass Core/Glass Substrate)技术路线演进,Intel、Samsung、TSMC等头部企业均在布局玻璃基板技术。玻璃基板相比有机基板具有更优异的电性能、热稳定性和平整度,但金属杂质控制是核心挑战之一。ICP-MS在玻璃基板原材料(纯碱、石英砂等)及玻璃成品的金属元素检测中不可或缺,检测精度要求同样达到ppt级别。公司正在积极拓展该新兴应用领域,提前卡位下一代半导体封装检测市场。

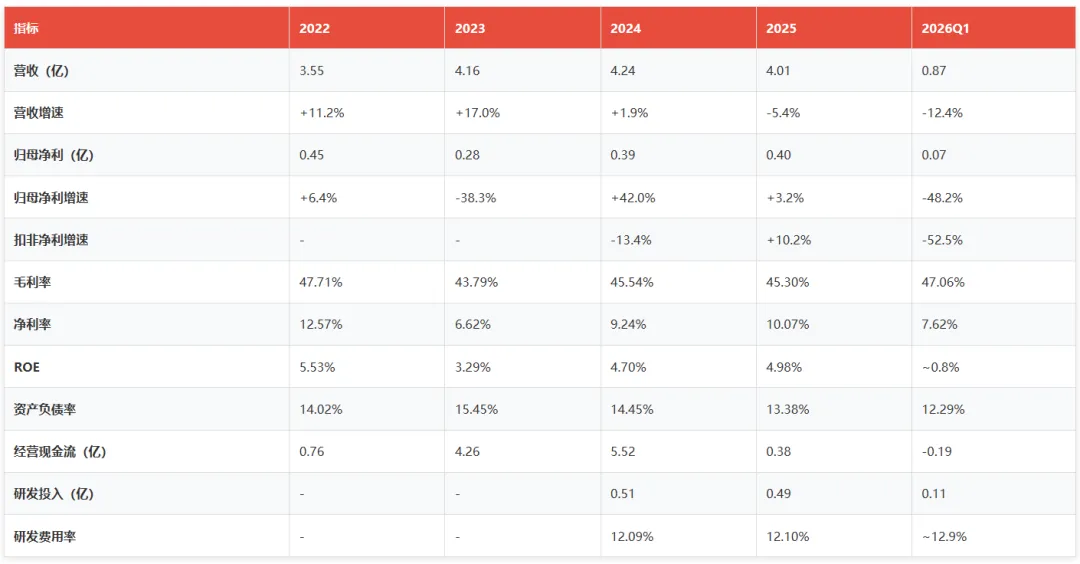

2022-2026Q1业绩轨迹:

- 2022年:

营收3.55亿,归母净利4462万 - 2023年:

营收4.16亿(+17.0%),归母净利2756万(-38.3%)——ICP-MS推广期+天津新产线折旧 - 2024年:

营收4.24亿(+1.9%),归母净利3915万(+42.0%)——费用管控见效 - 2025年:

营收4.01亿(-5.4%),归母净利4040万(+3.2%)——工程业务收缩但仪器高毛利对冲 - 2026Q1:

营收8675万(-12.4%),归母净利661万(-48.2%)——季节性波动

估值现状:最新价18.77元(2026年6月16日盘中)、总市值约27亿、PE TTM约67x、PB约3.3x、总股本0.672亿股。6月16日公告股票交易连续10个交易日涨幅偏离值累计超过100%,属于严重异常波动。

评级:增持(半导体检测仪器国产替代空间巨大,公司ICP-MS/MS为国产唯一突破者,美国实体清单倒逼加速,2027-2028年利润弹性极大。但当前半导体收入占比仅2%且股价已异动100%,短期估值偏高且存在异常波动风险,建议等待回调后再介入)

一、公司概况与业务拆解

1.1 发展历程——从代理到自主创新的蜕变

四个发展阶段:

- 2002-2014年 代理起步期:

与意大利Milestone等欧洲厂商合作,积累样品前处理技术基础 - 2015-2019年 并购整合期:

2015年收购美国CDS公司,2018年收购3M旗下EMPORE膜片技术 - 2020-2022年 上市+破局期:

2020年科创板上市,2021年推出LabMS 3000 ICP-MS,首次实现国产ICP-MS半导体产线应用 - 2023年至今 高端突破期:

2023年推出LabMS 5000 ICP-MS/MS三重四极杆质谱仪(国产首款),推出三款原子光谱仪,2024年入选北京市首台(套)重大技术装备目录

核心竞争优势:

- 国内唯一ICP-MS半导体产线突破者

- 全产业链覆盖:

样品前处理→分析测试→实验室解决方案 - 中美双研发体系:

北京+美国(马萨诸塞州和宾夕法尼亚州) - 品牌矩阵:

LabTech(国内)、CDS(北美)、Empore(全球耗材) - 累计服务客户3万余家,产品销往全球90+国家

1.2 三大业务板块拆解

分析测试仪器——核心增长引擎(重点)

- LabMS 3000 单四极杆ICP-MS:

2021年推出,已实现半导体头部企业芯片生产线端通过验证,获得复购 - LabMS 5000 三重四极杆ICP-MS/MS:

2023年推出,旗舰产品,获SEMI S2和SEMI E78认证,入选北京市首台(套) - LabICP 1000/2000 ICP-OES:

高分辨率电感耦合等离子体发射光谱仪 - LabAA 2000 AA / LabAF 1000 AF:

原子吸收/荧光光谱仪 - EvoLab智能化全流程元素分析系统:

2026年5月发布 - 在研:

ICP-Q-TOF、全谱直读ICP-OES、GC-MS

1.3 半导体应用场景深度拆解

半导体制造过程中,硅片表面任何微量的金属离子污染都可能导致器件功能丧失。随着半导体制程从28nm向7-14nm演进,杂质含量需控制在<ppt(万亿分之一)级别。ICP-MS是目前检测<ppt级别金属杂质的唯一有效手段。

关键数据:半导体领域ICP-MS年进口需求约600台(市场规模约6-9亿元)。公司2025年半导体收入占比不到2%(约2000-3000万元)。若市占率达10%,对应收入增加约1.2亿元;若达20%,对应收入增加约2.4亿元。当前2%的占比意味着未来3-5年有5-10倍的增长空间。

玻璃基板检测新机遇

AI芯片封装技术向玻璃基板方向演进,Intel、Samsung、TSMC等头部企业均在布局 玻璃基板金属杂质控制是核心挑战,ICP-MS是检测玻璃基板金属元素的核心手段(<ppt级) 公司ICP-MS产品技术路径与玻璃基板检测需求高度匹配 随着2027年后玻璃基板量产启动,该领域有望为公司带来新增量市场

1.4 竞争格局

二、财务分析

2.1 七年财务数据全景(Wind核实)

2.2 海外业务(全球化第二曲线)

三、核心投资亮点

3.1 亮点一:ICP-MS/MS国内唯一突破,半导体国产替代核心受益者

里程碑:2022年前安捷伦100%垄断→2021年LabMS 3000首次国产半导体产线应用→2023年LabMS 5000三重四极杆(国产首款)→2024年12月美国实体清单→2025年首台(套)目录→2026年EvoLab全流程系统

业绩弹性测算:

中性情景(10%市占率)可新增约2亿净利润,对应EPS增加0.30元。相对于2025年EPS 0.60元,增量空间极大。

3.2 亮点二:美国实体清单倒逼,国产替代窗口已打开

2024年12月2日美国商务部更新实体清单限制ICP-MS出口。安捷伦无法直接销售给国内终端客户,三重效应:

- 倒逼效应:

验证周期从3-5年缩短至1-2年 - 先发优势:

莱伯泰科是国内唯一已通过验证的企业 - 政策红利:

十四五科学仪器专项+国产化比例强制要求

3.3 亮点三:玻璃基板检测新赛道——卡位下一代半导体封装

AI芯片封装向玻璃基板方向演进,Intel/Samsung/TSMC均在布局 金属杂质控制是核心挑战,ICP-MS是唯一有效检测手段(<ppt级) 公司技术路径与玻璃基板检测需求高度匹配 2027年后玻璃基板量产启动,新增量市场可期

3.4 亮点四:"仪器+耗材+服务"闭环生态

消耗件与服务板块2025年收入5749万(+11.36%),毛利率47.29% 仪器装机量增加→耗材复购率提升→客户粘性增强 "剃须刀+刀片"商业模式,形成稳定收入流

3.5 亮点五:并购驱动平台化扩张

公司已建立专业并购团队,持续筛选国内外优质标的,重点关注技术协同性、市场规模、行业前景及业务整合可行性。自上市以来通过收购CDS(2015)和EMPORE(2018)成功扩充产品线,未来有望通过并购进一步拓展新产品线(如光谱仪深度拓展、色谱质谱联用等)和新兴应用领域。

四、风险提示

五、ST风险评估