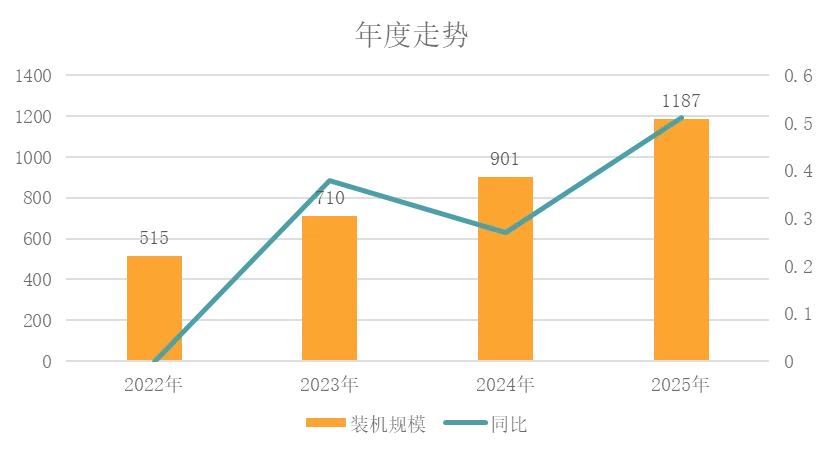

д»ҺSNE ж•°жҚ®жқҘзңӢпјҢе…ЁзҗғеҠЁеҠӣз”өжұ иЎҢдёҡ规模е‘ҲзҺ°жҢҒз»ӯжү©еј жҖҒеҠҝ:е№ҙеәҰиЈ…жңә规模д»Һ2022е№ҙзҡ„515 GWhеўһй•ҝиҮі2025е№ҙзҡ„1187GWhпјҢдёүе№ҙй—ҙе®һзҺ°зҝ»еҖҚд»ҘдёҠеўһй•ҝпјҢеҗҢжҜ”еўһйҖҹиҷҪеңЁ2024е№ҙжңүжүҖеӣһиҗҪиҮізәҰ66%пјҢдҪҶ2025е№ҙеҸҲеӣһеҚҮиҮізәҰ132%пјҢжҳҫзӨәеҮәејәеҠІзҡ„еўһй•ҝеҠЁиғҪгҖӮ

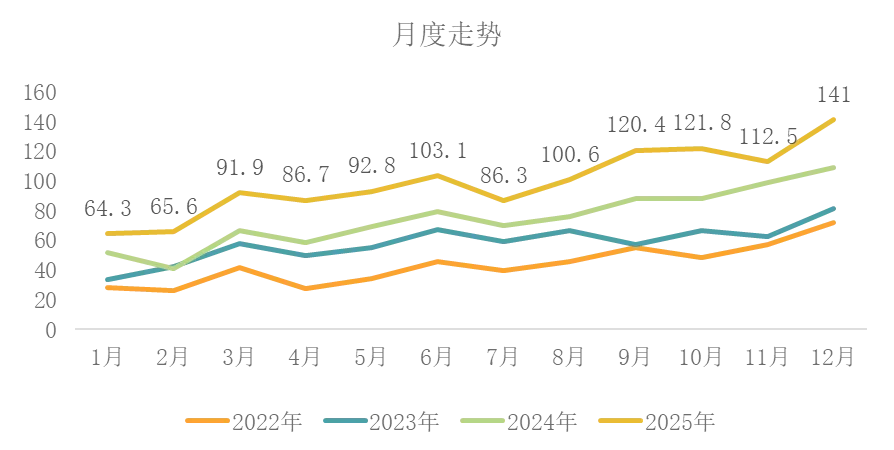

жңҲеәҰз»ҙеәҰдёҠпјҢ2022-2025е№ҙеҗ„е№ҙиЈ…жңәйҮҸеқҮе‘ҲзҺ°йҖҗжңҲжҠ¬еҚҮзҡ„и¶ӢеҠҝпјҢж—Ҙ2025е№ҙе…Ёе№ҙеҗ„жңҲиЈ…жңә规模жҳҫи‘—й«ҳдәҺеүҚдёүе№ҙпјҢ12жңҲеҚ•жңҲиЈ…жңәйҮҸе·Іиҫҫ141GWhпјҢеҸҚжҳ еҮәиЎҢдёҡеңЁж–°иғҪжәҗжұҪиҪҰжё—йҖҸзҺҮжҸҗеҚҮдёҺеӮЁиғҪйңҖжұӮзҲҶеҸ‘зҡ„еҸҢйҮҚй©ұеҠЁдёӢпјҢж•ҙдҪ“жҷҜж°”еәҰжҢҒз»ӯдёҠиЎҢгҖӮ

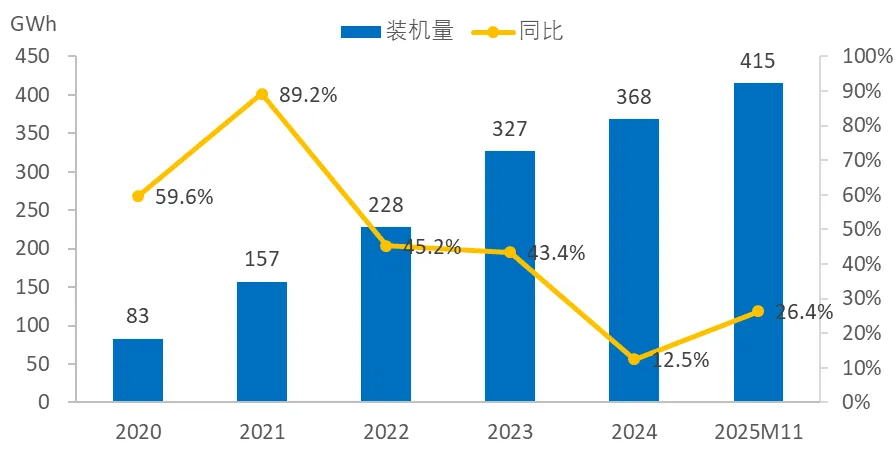

ж №жҚ®SNEж•°жҚ®пјҢжө·еӨ–еҠЁеҠӣз”өжұ иЎҢдёҡ规模е‘ҲзҺ°жіўеҠЁеўһй•ҝжҖҒеҠҝ:е№ҙеәҰиЈ…жңәйҮҸд»Һ2020е№ҙзҡ„83GWhжҸҗеҚҮиҮі2025е№ҙеүҚ11дёӘжңҲзҡ„415GWhпјҢжңҹй—ҙеҗҢжҜ”еўһйҖҹеңЁ2021е№ҙиҫҫеҲ°еі°еҖј89.2%,2024е№ҙиҷҪеӣһиҗҪиҮі26.4%пјҢдҪҶж•ҙдҪ“д»ҚдҝқжҢҒжү©еј гҖӮ

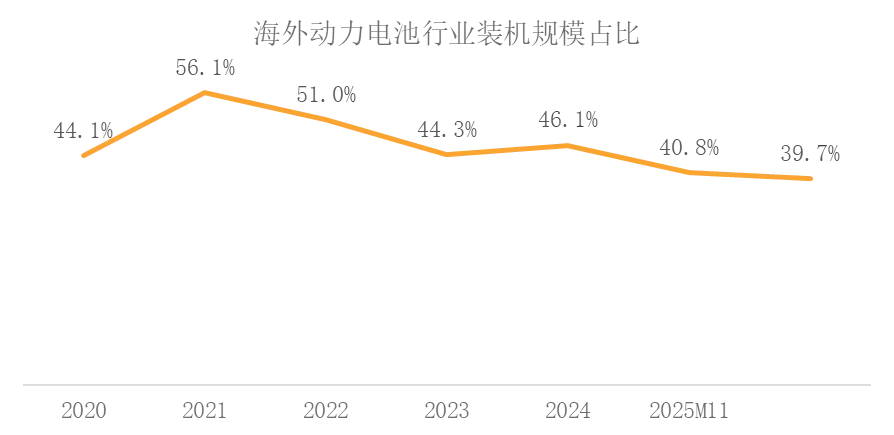

д»Һжө·еӨ–иЈ…жңәеҚ жҜ”жқҘзңӢпјҢ2020дёҖ2025е№ҙжө·еӨ–еёӮеңәеҚ е…ЁзҗғеҠЁеҠӣз”өжұ иЈ…жңә规模зҡ„жҜ”дҫӢеңЁ39.7%дёҖ56.1%еҢәй—ҙжіўеҠЁпјҢ2021е№ҙеҚ жҜ”жңҖй«ҳ(56.1%)пјҢеҗҺз»ӯиҷҪжңүжүҖеӣһиҗҪдҪҶе§Ӣз»Ҳз»ҙжҢҒеңЁ 40%е·ҰеҸізҡ„ж°ҙе№іпјҢжҳҫзӨәеҮәжө·еӨ–еёӮеңәеңЁе…ЁзҗғеҠЁеҠӣз”өжұ иЎҢдёҡдёӯд»ҚеҚ жҚ®йҮҚиҰҒең°дҪҚпјҢдё”йҡҸзқҖж–°иғҪжәҗжұҪиҪҰжё—йҖҸзҺҮжҸҗеҚҮпјҢ其规模жү©еј е…·еӨҮжҢҒз»ӯеҠЁеҠӣгҖӮ

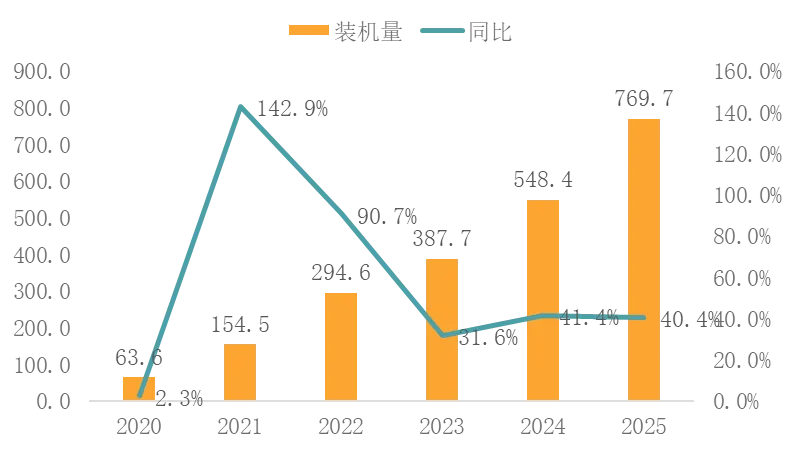

ж №жҚ® SNEж•°жҚ®пјҢдёӯеӣҪеҠЁеҠӣз”өжұ иЎҢдёҡ规模е®һзҺ°й«ҳйҖҹеўһй•ҝ:е№ҙеәҰиЈ…жңәйҮҸд»Һ2020е№ҙзҡ„63.6 GWh еҝ«йҖҹж”ҖеҚҮиҮі2025е№ҙзҡ„769.7 GWh,дә”е№ҙй—ҙеўһй•ҝи¶…11 еҖҚпјҢеҗҢжҜ”еўһйҖҹеңЁ2021е№ҙиҫҫеҲ°еі°еҖј142.9%пјҢеҗҺз»ӯиҷҪжңүжүҖеӣһиҗҪпјҢдҪҶ2025е№ҙд»ҚдҝқжҢҒ40.4% зҡ„зЁіеҒҘеўһй•ҝгҖӮ

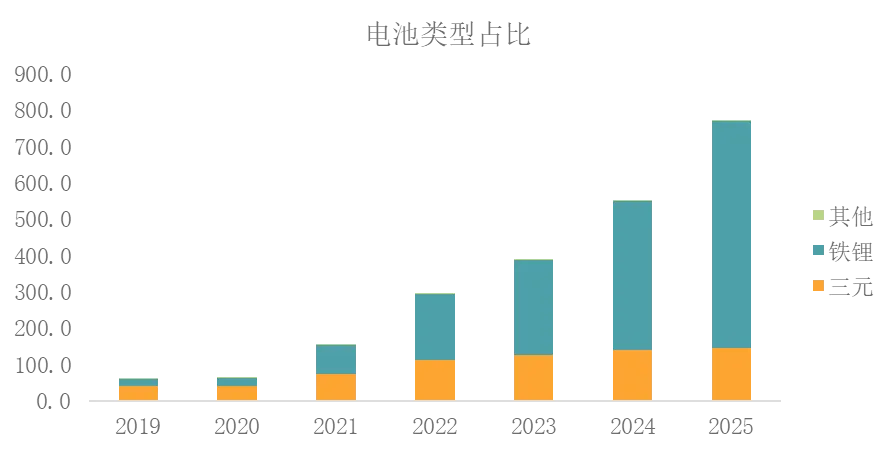

д»Һз”өжұ зұ»еһӢз»“жһ„жқҘзңӢпјҢдёүе…ғдёҺй“Ғй”Ӯз”өжұ еҚ жҜ”жҢҒз»ӯдјҳеҢ–пјҢй“Ғй”Ӯз”өжұ еҮӯеҖҹжҲҗжң¬дёҺе®үе…ЁжҖ§дјҳеҠҝйҖҗжӯҘжҲҗдёәдё»жөҒпјҢдёүе…ғз”өжұ еҚ жҜ”зӣёеә”收缩пјҢеҗҢж—¶е…¶д»–зұ»еһӢз”өжұ еҚ жҜ”з»ҙжҢҒдҪҺдҪҚпјҢж•ҙдҪ“е‘ҲзҺ°еҮәд»Ҙй“Ғй”Ӯдёәдё»гҖҒдёүе…ғдёәиҫ…зҡ„жҠҖжңҜи·Ҝзәҝж јеұҖпјҢеҸҚжҳ еҮәдёӯеӣҪеҠЁеҠӣз”өжұ иЎҢдёҡеңЁи§„жЁЎжү©еј зҡ„еҗҢж—¶пјҢжҠҖжңҜи·Ҝзәҝд№ҹеңЁжҢҒз»ӯеҗ‘й«ҳжҖ§д»·жҜ”ж–№еҗ‘жј”иҝӣгҖӮ

ж №жҚ®SNEж•°жҚ®пјҢе…ЁзҗғеҠЁеҠӣз”өжұ дјҒдёҡиЈ…жңәе‘Ҳж јеұҖе‘ҲзҺ°еҮәжҳҺжҳҫзҡ„еӨҙйғЁйӣҶдёӯдёҺжўҜйҳҹеҲҶеҢ–зү№еҫҒ:е®Ғеҫ·ж—¶д»ЈиҮӘ2011е№ҙиө·е§Ӣз»ҲзЁіеұ…жҰңйҰ–пјҢ2025е№ҙиЈ…жңәйҮҸиҫҫ464.7GWhпјҢд»ҪйўқжҸҗеҚҮиҮі39.2%пјҢйҫҷеӨҙең°дҪҚжҢҒз»ӯејәеҢ–пјӣжҜ”дәҡиҝӘзҙ§йҡҸе…¶еҗҺпјҢ2023-2025е№ҙд»Ҫйўқд»Һ15.8%жҸҗеҚҮиҮі16.4%пјҢжҲҗдёә第дәҢжһҒпјӣLGж–°иғҪжәҗгҖҒдёӯеҲӣж–°иҲӘгҖҒSKOnгҖҒеӣҪиҪ©й«ҳ科зӯүдјҒдёҡеҲҷеңЁз¬¬дёүиҮіз¬¬е…ӯдҪҚжіўеҠЁпјҢе…¶дёӯдёӯеҲӣж–°иҲӘгҖҒеӣҪиҪ©й«ҳ科зӯүдёӯеӣҪдјҒдёҡеҮӯеҖҹдә§иғҪжү©еј дёҺжө·еӨ–еёғеұҖпјҢд»ҪйўқзЁіжӯҘжҸҗеҚҮпјҢиҖҢLGж–°иғҪжәҗзӯүйҹ©зі»дјҒдёҡеҲҷйқўдёҙеўһй•ҝеҺӢеҠӣгҖӮж•ҙдҪ“жқҘзңӢпјҢиЎҢдёҡCR10жҢҒз»ӯжҸҗеҚҮпјҢ2025е№ҙеӨҙйғЁдјҒдёҡеҗҲи®Ўд»Ҫйўқи¶…89%пјҢеёӮеңәйӣҶдёӯеәҰиҝӣдёҖжӯҘеўһејәпјҢдёӯеӣҪдјҒдёҡеңЁе…Ёзҗғз«һдәүдёӯеҚ жҚ®дё»еҜјең°дҪҚпјҢйҹ©зі»дјҒдёҡд»ҪйўқжңүжүҖ收缩пјҢиЎҢдёҡж јеұҖе‘ҲзҺ°дёҖи¶…дёҖејәгҖҒеӨҡејәиҝҪиө¶вҖқзҡ„жҖҒеҠҝгҖӮ

ж №жҚ®SNEж•°жҚ®пјҢжө·еӨ–еҠЁеҠӣз”өжұ дјҒдёҡиЈ…жңәйҮҸж јеұҖз»ҸеҺҶдәҶжҳҫи‘—зҡ„д»Јйҷ…жӣҙиҝӯ:2011дёҖ2023е№ҙпјҢLGж–°иғҪжәҗгҖҒжқҫдёӢзӯүйҹ©ж—ҘдјҒдёҡй•ҝжңҹеҚ жҚ®дё»еҜјең°дҪҚпјҢLGж–°иғҪжәҗиҝһз»ӯ12е№ҙдҪҚеұ…жҰңйҰ–пјҢ2023е№ҙд»Ҫйўқиҫҫ27.8%;2024е№ҙиө·пјҢе®Ғеҫ·ж—¶д»ЈеҮӯеҖҹе…ЁзҗғеҢ–еёғеұҖеҸҚи¶…зҷ»йЎ¶пјҢ2025е№ҙиЈ…жңәйҮҸиҫҫ138.8GWh,д»ҪйўқжҸҗеҚҮиҮі29.96%пјҢжҲҗдёәжө·еӨ–еёӮеңәж–°йҫҷеӨҙгҖӮжҜ”дәҡиҝӘеҲҷеңЁ2025е№ҙи·ғеҚҮиҮіз¬¬5дҪҚпјҢеҗҢжҜ”еўһйҖҹй«ҳиҫҫ140.79%пјҢеұ•зҺ°еҮәејәеҠІзҡ„еўһй•ҝеҠҝиғҪ;иҖҢжқҫдёӢгҖҒдёүжҳҹSD1зӯүдј з»ҹйҹ©ж—ҘдјҒдёҡд»ҪйўқжңүжүҖ收缩пјҢдёӯеҲӣж–°иҲӘгҖҒеӣҪиҪ©й«ҳ科гҖҒеӯҡиғҪ科жҠҖзӯүдёӯеӣҪдјҒдёҡеҲҷеҮӯеҖҹжҠҖжңҜдёҺжҲҗжң¬дјҳеҠҝеҝ«йҖҹеҙӣиө·пјҢжҺЁеҠЁжө·еӨ–еёӮеңәж јеұҖд»ҺвҖңйҹ©ж—Ҙдё»еҜјвҖқеҗ‘вҖңдёӯдјҒеј•йўҶгҖҒеӨҡе…ғз«һдәүвҖқеҠ йҖҹиҪ¬еҸҳгҖӮ

ж №жҚ®еҠЁеҠӣз”өжұ иҒ”зӣҹж•°жҚ®пјҢдёӯеӣҪеҠЁеҠӣз”өжұ дјҒдёҡиЈ…жңәйҮҸж јеұҖе‘ҲзҺ°вҖңеҸҢйҫҷеӨҙеј•йўҶгҖҒжўҜйҳҹеҝ«йҖҹиҝҪиө¶вҖқзҡ„жҖҒеҠҝпјӣе®Ғеҫ·ж—¶д»ЈиҮӘ2011е№ҙиө·е§Ӣз»ҲзЁіеұ…жҰңйҰ–пјҢ2025е№ҙиЈ…жңәйҮҸиҫҫ333.57GWhпјҢд»Ҫйўқз»ҙжҢҒеңЁ43.42%пјҢйҫҷеӨҙең°дҪҚзЁіеӣә;жҜ”дәҡиҝӘзҙ§йҡҸе…¶еҗҺпјҢ2025е№ҙиЈ…жңәйҮҸ165.77GWhпјҢд»Ҫйўқ21.58%пјҢдёҺе®Ғеҫ·ж—¶д»ЈеҪўжҲҗеҸҢеҜЎеӨҙж јеұҖгҖӮдёӯеҲӣж–°иҲӘгҖҒеӣҪиҪ©й«ҳ科гҖҒдәҝзә¬й”ӮиғҪзӯү第дәҢжўҜйҳҹдјҒдёҡеўһй•ҝиҝ…зҢӣпјҢ2025е№ҙд»ҪйўқеҲҶеҲ«иҫҫеҲ°6.98%5.65%гҖҒ4.11%пјҢе…¶дёӯдёӯеҲӣж–°иҲӘеҮӯеҖҹй…ҚеҘ—иҪҰдјҒдёҺеӮЁиғҪдёҡеҠЎжү©еј жҢҒз»ӯйўҶи·‘пјҢеӣҪиҪ©й«ҳ科гҖҒдәҝзә¬й”ӮиғҪеҲҷйҖҡиҝҮжө·еӨ–еёғеұҖдёҺжҠҖжңҜиҝӯд»Је®һзҺ°д»ҪйўқжҸҗеҚҮгҖӮж•ҙдҪ“жқҘзқҖпјҢиЎҢдёҡCR10еңЁ2025е№ҙи¶…иҝҮ94%пјҢеёӮеңәйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮпјҢдёӯеӣҪеҠЁеҠӣз”өжұ дјҒдёҡеңЁе…Ёзҗғз«һдәүдёӯеҪўжҲҗдәҶвҖңеӨҙйғЁйӣҶдёӯгҖҒи…°йғЁжү©е®№вҖқзҡ„иүҜжҖ§з«һдәүж јеұҖ

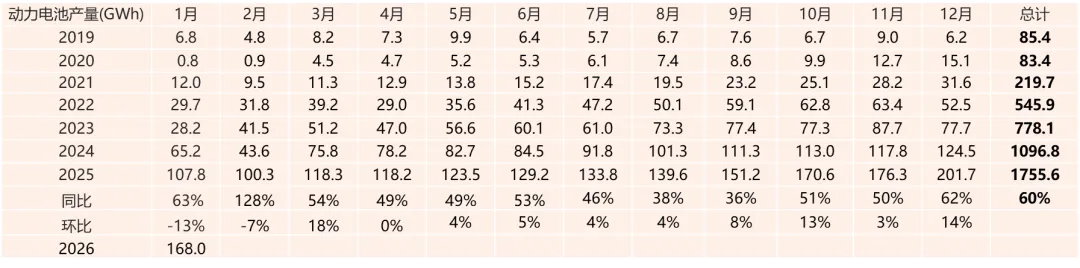

ж №жҚ®еҠЁеҠӣз”өжұ иҒ”зӣҹж•°жҚ®пјҢдёӯеӣҪеҠЁеҠӣз”өжұ дә§йҮҸ规模е‘ҲзҺ°зҲҶеҸ‘ејҸеўһй•ҝ:е№ҙеәҰжҖ»дә§йҮҸд»Һ2019е№ҙзҡ„85.4 GWhи·ғеҚҮиҮі2025е№ҙзҡ„1755.6GWhпјҢе…ӯе№ҙеҶ…еўһй•ҝи¶…20еҖҚпјҢ2025е№ҙеҗҢжҜ”еўһйҖҹиҫҫ60%пјҢжҳҫзӨәеҮәиЎҢдёҡејәеҠІзҡ„жү©еј еҠЁиғҪгҖӮжңҲеәҰз»ҙеәҰдёҠпјҢдә§жҳҹиҮӘ2021е№ҙиө·жҢҒз»ӯж”ҖеҚҮ2025е№ҙеҗ„жңҲдә§йҮҸеқҮзӘҒз ҙ100 GWhпјҢ12жңҲеҚ•жңҲдә§йҮҸиҫҫ201.7 GWhпјҢдё”жңҲеәҰеҗҢжҜ”еўһйҖҹе§Ӣз»Ҳз»ҙжҢҒеңЁ36%д»ҘдёҠпјҢзҺҜжҜ”д№ҹдҝқжҢҒзЁіжӯҘеўһй•ҝпјҢеҸҚжҳ еҮәеңЁж–°иғҪжәҗжұҪиҪҰжё—йҖҸзҺҮжҸҗеҚҮдёҺеӮЁиғҪеёӮеңәзҲҶеҸ‘зҡ„еҸҢйҮҚй©ұеҠЁдёӢпјҢдёӯеӣҪеҠЁеҠӣз”өжұ дә§иғҪеҲ©з”ЁзҺҮдёҺдә§йҮҸйҮҠж”ҫиҠӮеҘҸжҢҒз»ӯеҠ еҝ«пјҢиЎҢдёҡ规模ж•Ҳеә”дёҺдҫӣз»ҷиғҪеҠӣдёҚж–ӯеўһејәгҖӮ

зӮ№иөһ

еҲҶдә«

еңЁзңӢ