英伟达发布2026财年第四季度及全年财报,交出一份全面超预期、多项创历史的成绩单:全年营收2159亿美元、同比增65%。作为全球AI算力的核心供应商,英伟达用数据证明自己仍是这一轮产业革命的绝对主导者。但财报发布后,其股价先涨后跌、单日大跌超5%,创下近一年最大跌幅,市场情绪从“确信无疑”转向“谨慎观望”。

一、业绩全面登顶:数据中心撑起万亿市值基本盘

数据层面,NVIDIA交出了一份几乎无懈可击的答卷,核心驱动力完全来自数据中心业务:

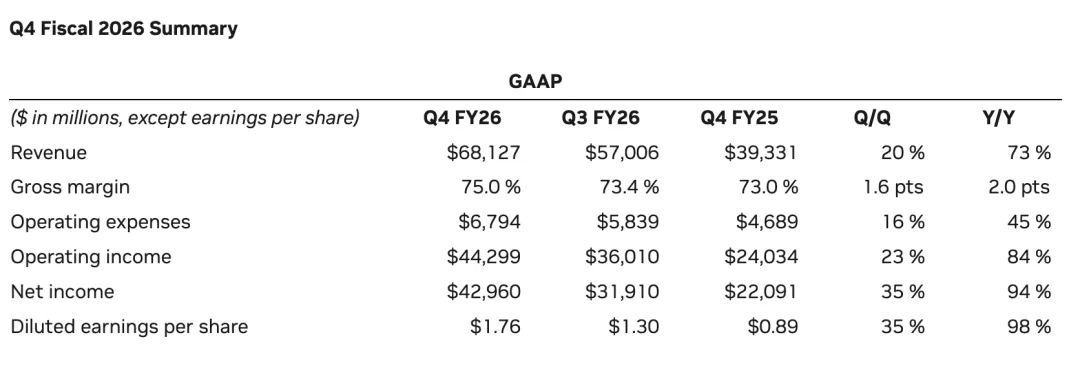

单季营收681亿美元,环比增20%、同比增73%,连续14个季度超出市场预期。

数据中心收入623亿美元,占比91%,环比增22%、同比增75%,是增长的绝对支柱。

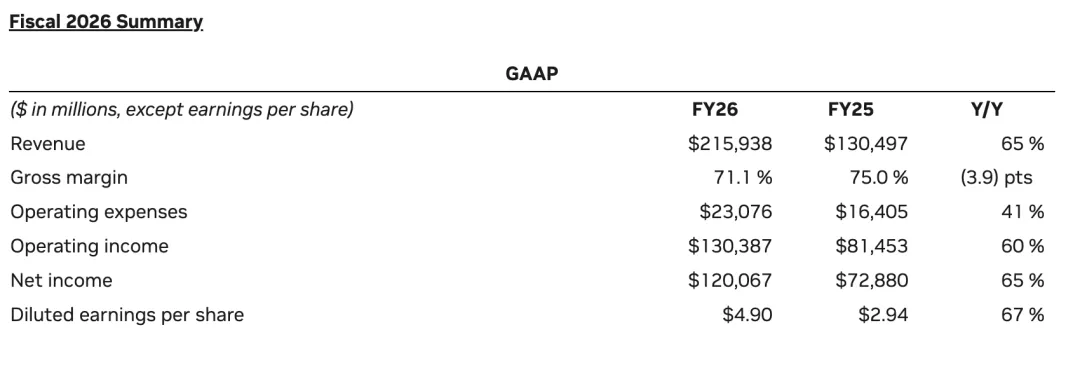

全年营收2159亿美元,同比增65%;净利润1201亿美元,同比增65%。

毛利率维持高位:季度GAAP毛利率75.0%,全年71.1%,盈利能力远超行业水平。

黄仁勋在财报电话会上直言:智能体AI拐点已至,企业级部署正在爆发。Grace Blackwell与NVLink组合在推理环节成本大幅下降,即将推出的Vera Rubin将进一步巩固优势。在他看来,AI算力就是新时代的工厂,是AI工业革命的动力源,“算力等同于收入”正在成为行业铁律。

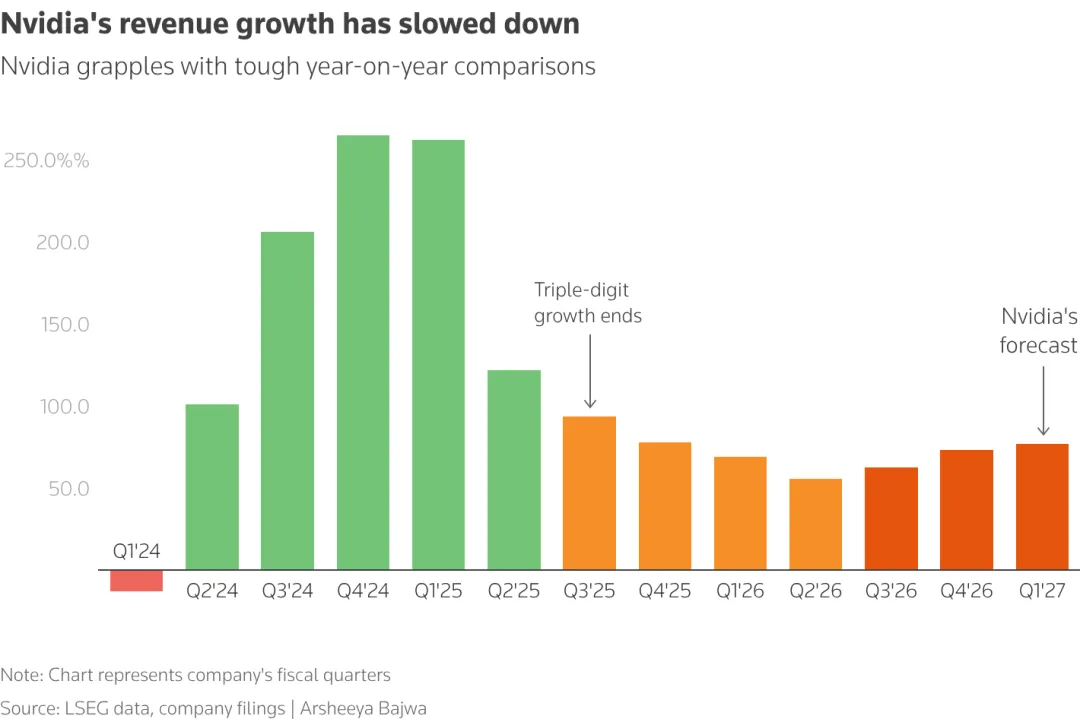

与此同时,英伟达通过回购与分红向股东返还411亿美元,并给出下一季度前瞻:营收预计780亿美元,环比再增14.5%,大幅高于市场预期的726亿美元。

这份业绩足以证明:全球科技巨头对AI基础设施的投入仍在加速上行,Meta、微软、亚马逊等超大规模云厂商2026年资本开支计划超6300亿美元,绝大部分投向数据中心与AI芯片,为英伟达提供了持续增长的订单底座。

二、市场的“冷遇”:从无条件追捧到审慎审视

业绩爆表、前瞻强劲,股价却大跌超 5%,核心原因是市场预期过高、担忧开始压过信心。

1. 预期已经拉满,惊喜难以再现

连续14个季度超预期,这在资本市场上本该是神话级别的表现,但华尔街对英伟达的“完美表现”已经习以为常。问题从来不在当下,而在未来。 当“超预期”成为常态,市场就开始索要“超预期的超预期”。UBS分析师Tim Arcuri的问题直击痛点:"不管结果多好,股价都没怎么涨",这种增长与估值的背离,正在动摇信仰。

2. OpenAI合作生变,引发增长模式质疑

英伟达在监管文件中关于与OpenAI“正在敲定”投资与合作协议的表述,以及“无法保证交易能完成”的声明,被投资者解读为一个危险信号。此前传闻中1000亿美元的投资缩水至300亿,加之协议前景不明,加剧了市场对核心客户可能放缓支出的猜测。Facet 的首席投资官 Tom Graff 认为,缺乏对未来收入展望的细节,是引发担忧的关键。

3. 竞争与护城河收窄

随着AI计算从“训练”阶段向“推理”阶段转移,市场开始猜测这是否会为AMD等竞争对手或定制芯片打开空间,从而侵蚀英伟达的垄断地位。Fundstrat 的经济策略师 Hardika Singh 指出,财报未能缓解投资者对其护城河在计算演进世界中可能变窄的担忧,尽管她本人认为英伟达仍将是赢家。

4. 资本开支可持续性存疑

投资者的辩论焦点已从“英伟达下个季度能赚多少”转向“AI的资本支出狂潮能持续多久”。Janus Henderson 的投资组合经理 Richard Clode 指出,市场的担忧集中在AI支出的“量、货币化能力以及潜在的现金流恶化”上。随着微软、亚马逊等大客户纷纷宣布加大数据中心资本支出,市场反而开始担忧天价投入何时能变现?AI资本开支是否会阶段性见顶?

正如分析师所言:市场讨论焦点已经从短期业绩,转向AI投入的持续性、变现能力与现金流健康度。

三、继续重仓AI生态,不急于分红套现

面对市场“手握千亿现金应加大回报股东”的呼声,英伟达管理层态度清晰:优先投资未来,而非短期分红。

CFO明确表示:将持续投入AI生态建设,而非大规模返还现金。

黄仁勋强调:新型计算模式不可逆,会持续构建基础设施支撑AI模型输出。

供应链层面:针对台积电的产能瓶颈问题,英伟达CFO Colette Kress 表示,公司已获得足够的芯片库存和产能,以满足未来几个季度之后的需求。

这种选择符合英伟达的长期逻辑:它不只是卖芯片的公司,而是在定义AI时代的计算架构。从训练到推理、从芯片到系统、从硬件到生态,它在构筑难以复制的壁垒。

四、核心判断:英伟达仍在巅峰,但行业进入“高敏感阶段”

综合财报与市场反应,可以得出三个明确结论:

短期增长无虞:780亿美元的一季报前瞻、充足产能、云厂商高资本开支,确保未来1-2季业绩继续强势。

中期逻辑生变:从“供给短缺”转向“需求校验”,推理市场竞争、客户现金流、合作稳定性将成为关键变量。

长期地位难撼:芯片+系统+软件+生态的完整布局,让英伟达仍是AI算力的最大受益者。

股价大跌不是业绩证伪,而是估值与情绪的均值回归。AI革命远未结束,但资本市场已经从“闭眼买入”进入“精细选股”阶段。

五、结语:AI巨轮驶入深水区

英伟达的这份财报,与其说是一次业绩的考验,不如说是一场市场情绪的试金石。它标志着一个转折点:AI叙事已从最初的淘金热式的狂热,进入到对商业模式、投资回报和长期格局进行深度拷问的深水区。

对于英伟达而言,其基本面依然坚如磐石,需求真实且强劲,技术领先性短期内难以被撼动。然而,作为这场AI革命的卖铲人,它的命运已与整个科技行业的资本支出和AI的商业化进程深度绑定。市场对其股价的冷遇,本质上是对整个AI赛道未来之路的集体审视。正如一些投资者所言,未来的道路可能不会像过去两年那样一马平川,对英伟达和整个AI行业来说,一段“颠簸”但或许也更趋理性的旅程才刚刚开始。

【投稿】:SDNLAB原创文章奖励计划