【重磅】2026年上半年中国家居行业总结及下半年趋势分析报告

? 报告目录

• 一、2026年上半年家居行业大事件总结

• 二、宏观环境与上下游产业链分析

• 三、头部企业财报与战略对比分析

• 四、核心打法深度拆解

• 五、2026年下半年趋势预判

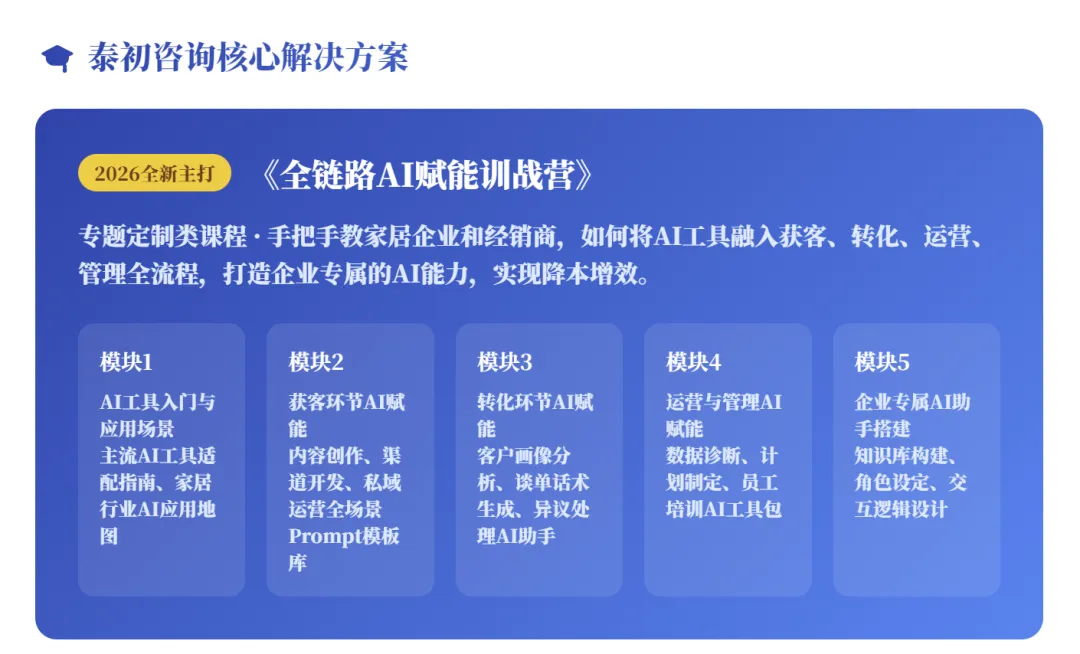

• 六、基于第一性原理的落地解决方案

一、2026年上半年家居行业大事件总结

政策密集落地 · 行业加速洗牌 · 存量时代正式到来

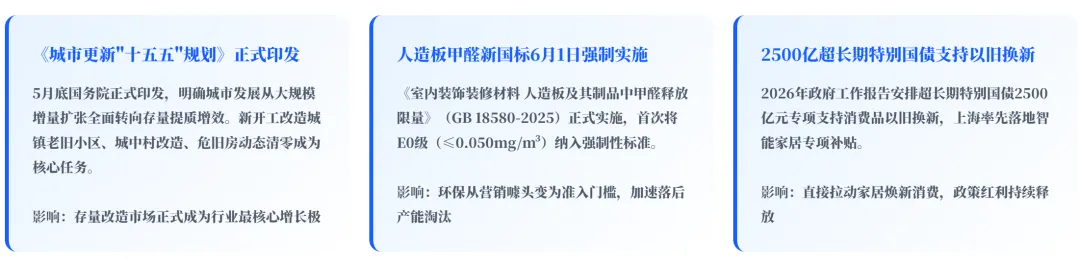

1.1 顶层政策密集出台,重构行业发展逻辑

1.2 行业核心数据表现

数据来源:国家统计局、中国建筑材料流通协会,2026年6月1.3 市场结构性变化:存量时代正式到来

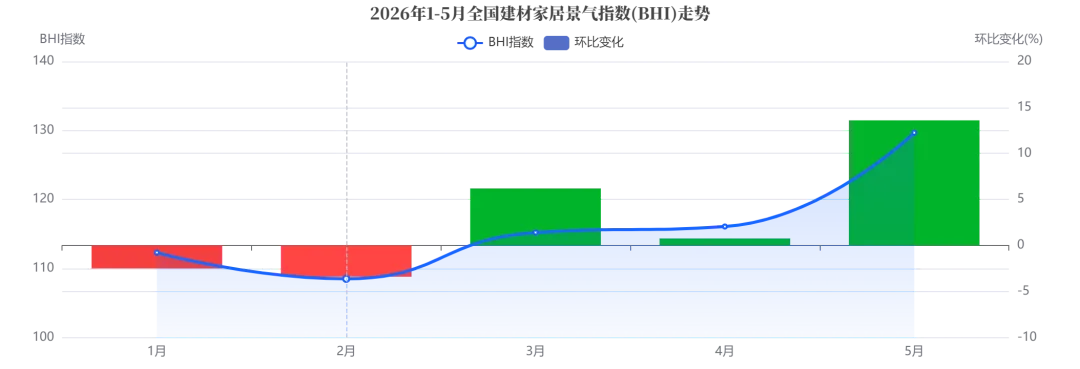

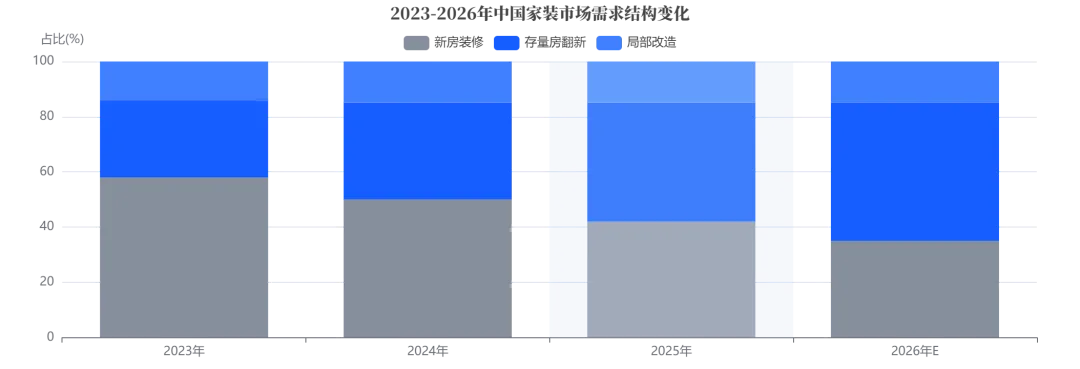

2026年上半年最核心的变化,就是行业增长逻辑的彻底切换。过去二十年依附于新房开盘的增长模式已经终结,存量房改造占比首次突破60%,成为行业最核心的增长引擎。5月BHI指数129.68 环比上涨13.60点,同比上涨3.96点规模以上卖场销售额 5月环比上涨15.07%,"五一"消费热潮带动明显家具类零售1-4月 552亿元,同比下降10.4%,总量承压但结构优化存量房改造占比 首次突破60%,二手房高成交带动翻新需求集中释放数据来源:商务部流通业发展司、国家统计局,2026年5月二、宏观环境与上下游产业链分析

房地产周期重构 · 政策红利释放 · 产业链价值重塑

2.1 上游:房地产进入"好房子"时代

住建部《关于提升住房品质的意见》系统定义了"好房子"标准,明确到2030年"房屋品质提升工程取得显著进展"。这对家居行业提出三大刚性要求:2.2 中游:产能严控倒逼高质量转型

工信部等六部门发布的《建材行业稳增长工作方案(2025-2026)》明确:严禁水泥、玻璃等传统建材新增产能,加快淘汰落后产能,提出2026年绿色建材产业营业收入突破3000亿元的目标。2.3 下游:消费需求发生本质变化

消费者正在从"为房子装修"转向"为生活买单",核心需求变化体现在:不再满足于"能用",而是追求"好用、好看、健康"。环保性能、设计美感、功能体验成为决策关键因素。绝大多数家庭不再选择耗时耗力的全屋重装,更多倾向于针对性优化厨房、卫生间、儿童房、适老空间等区域,解决实际居住痛点。"品类割裂、沟通繁琐"成为消费者最大痛点,一站式配齐、一体化设计、系统化交付的全案服务需求激增。数据来源:中国建筑装饰协会、行业调研数据,2026年三、头部企业财报与战略对比分析

2026Q1业绩深度解读 · 战略落地效果评估

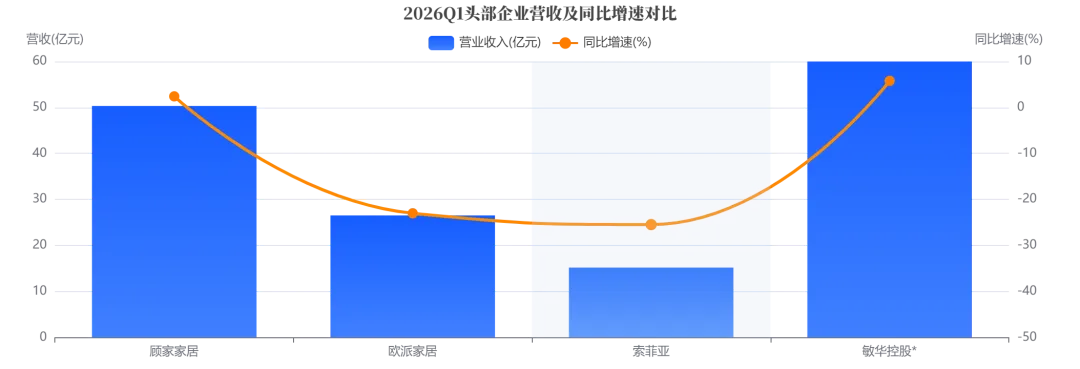

3.1 四大头部企业2026Q1核心财务数据对比

3.2 各企业战略深度评析

? 顾家家居:规模韧性最强,战略执行最稳

1. "一体两翼"战略成效显著:以顾家品牌为主体,一体化整家突破和软体品类创新并进,定制与软体深度融合。一季度营收50.33亿,是唯一实现正增长的头部企业,充分体现战略定力。2. 零售转型见效:从批发向零售模式转型,仓配装服系统建设、数字化转型和渠道多元化持续推进。3. 功能智能第二增长曲线:智能床"星舟1号"成为行业单品规模第一,功能沙发品类快速增长。面临挑战:价格战拖累利润中枢下移,扣非净利润下降10.64%,如何在保规模和保利润之间找到平衡是关键。⚔️ 欧派家居:毛利率逆势提升,大家居纵深推进

1. 成本控制能力行业第一:在行业毛利率普遍下滑背景下,欧派毛利率逆势提升至35.07%,同比上升0.78个百分点,精益管理能力凸显。2. 大家居3.0持续迭代:依托门、墙、柜天然一体化优势,定装一体化持续深化。2025年大家居引流客户数与成交客户数分别同比增长21.5%、111%。3. 渠道优化坚决:一季度关闭339家低效门店,资源向优质经销商倾斜,整装渠道占比突破35%。姚良松的转型哲学:"我们以前是做自行车的,后来要做摩托车,现在要造汽车。代理商从单品到大家居的转型压力不言而喻,但这是必须迈过去的坎。"? 索菲亚:战略调整阵痛期,全案转型进行时

1. 战略切换过于激进:从"整家定制"到"全案定制"的升级,对经销商能力、供应链整合、交付体系都提出了极高要求,短期造成业绩波动。2. 渠道管理出现漏洞:应收账款体量较大,经销商库存和资金压力传导至总部。1. 方向正确:全案模式已覆盖超半数经销商,显著提升客单价与存量房业务占比,客单价涨幅同比+17.22%。2. AI赋能全面推进:制造端AI优化板材利用率,运营端全链路数字化闭环,设计端AI提升效率。3. 聚焦存量市场:"1+N+X"创新渠道模式与旧改社区轻量化业态积极探索。? 敏华控股:全球化布局,功能沙发龙头地位稳固

核心优势:横跨中国、越南、墨西哥、美国、乌克兰、波兰及立陶宛的多元化生产与物流平台,全球化抗风险能力最强。功能沙发持续提升核心竞争力,产品向智能化、健康化、娱乐化及适老化升级。四、核心打法深度拆解

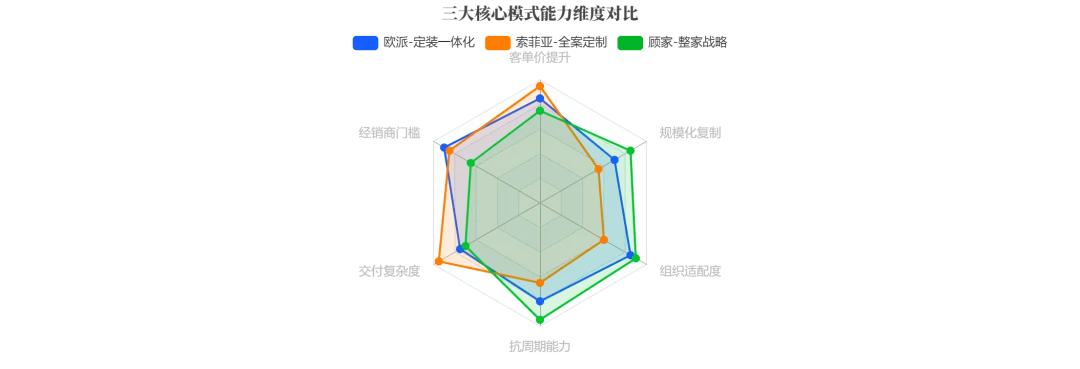

定装一体化 · 全案定制 · 整家战略 三大模式对比

4.1 三大模式本质差异

4.2 欧派:定装一体化模式

从"定制+宅配"大家居2.0向"定制+宅配+电器+软装+硬装+智能化"融合的全案大家居3.0升级。依托橱衣柜、木门/卫浴、阳台的天然一体化优势,构建全场景生态服务。• 城市大家居体验馆资金门槛高(3000㎡大店投入数百万至上千万)4.3 索菲亚:全案定制模式

从"整家定制"升级为"全案定制",本质是从产品供应商转向为用户居住结果负责的系统解决方案专家。行业角色重塑,对最终交付效果负责。• 精准卡位存量市场,客单价提升显著(+17.22%)4.4 顾家:一体化整家模式

"一体两翼,双核发展":一个顾家品牌为主体,一体化整家业务突破和软体品类运营创新双线并进。定制与软体深度融合,构建全场景解决方案能力。• 设计一体化:客厅、餐厅、卧室、厨房整体空间方案• 制造一体化:橱柜、定制柜、护墙、门、软体统一标准生产一季度营收50.33亿,同比+2.42%,是唯一实现正增长的头部企业,证明该模式抗周期能力最强。4.5 泰初洞察:三种模式殊途同归

泰初洞察:不是模式决定成败,而是组织能力决定模式落地效果。同样的战略,在不同组织能力下,结果天差地别。顾家的稳健、欧派的纵深、索菲亚的阵痛,本质都是组织能力与战略匹配度的外在表现。五、2026年下半年趋势预判

市场环境 · 行业趋势 · 用户需求 · 增长机会 · 风险预警

5.1 市场环境:政策红利持续释放,基数效应逐步消退

• 政策红利集中释放期:2500亿以旧换新补贴、城市更新625亿补贴、地方智能家居专项补贴将在下半年集中落地见效• 基数效应消退:上半年因去年国补退潮后的高基数压力,下半年同比基数大幅降低,业绩增速有望环比改善• "金九银十"传统旺季:叠加婚庆、乔迁等季节性需求,下半年历来是家居消费高峰期• 二手房成交传导:上半年二手房高成交将在下半年逐步转化为装修需求,滞后效应显现• 新房开工仍处低位:房地产新开工面积恢复尚需时日,工程端需求持续承压• 消费信心修复缓慢:居民预防性储蓄意愿仍强,大额消费决策更加谨慎• 价格战可能加剧:中小企业出清过程中,不排除非理性价格竞争• 出口不确定性:欧盟CBAM碳关税扩展,地缘政治影响海外需求5.2 行业趋势:五大确定性方向

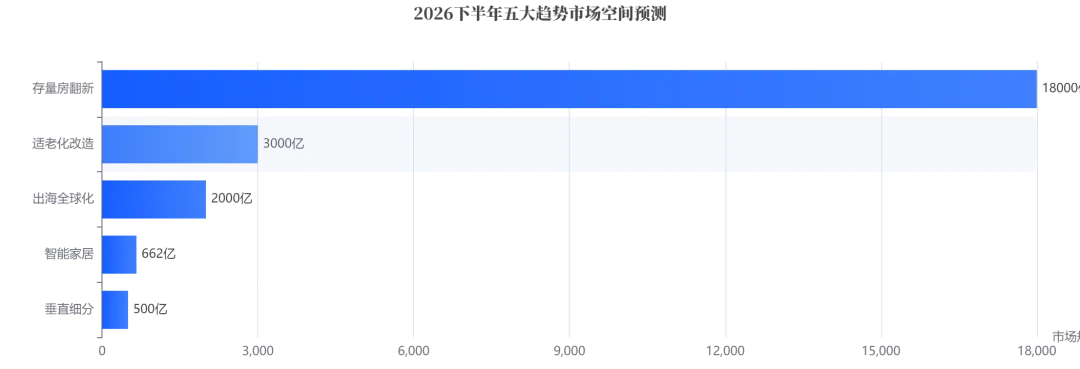

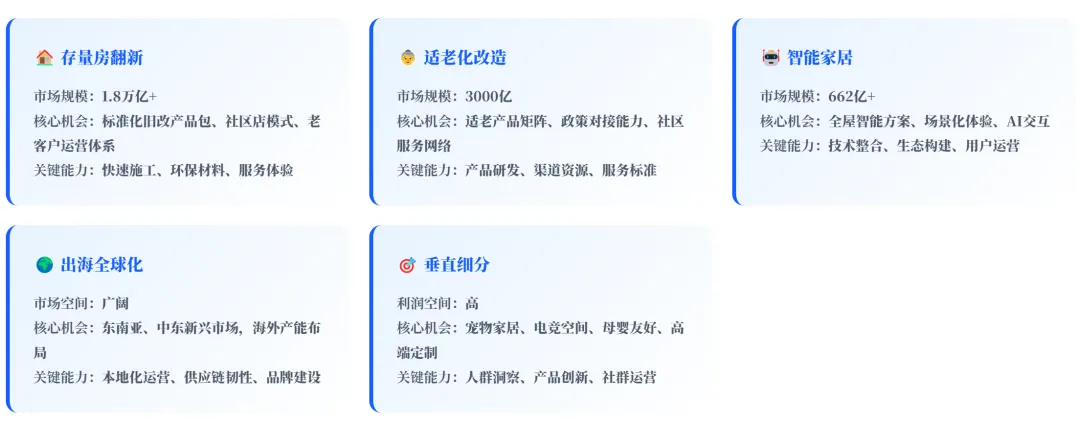

趋势一:存量深耕成为行业必修课

未来五年,存量房改造带动的家居建材消费将占到行业总收入的60%以上。旧房翻新、局部改造、厨卫焕新、适老化升级是四大核心赛道。谁能建立标准化的旧改服务体系,谁就能掌握未来增长的主动权。趋势二:ESG从话术变成硬约束

不再是上市公司的公关话术,而是实实在在的成本结构和产品定义权。欧盟碳边境调节机制(CBAM)扩展,国内绿色建材采购政策落地,碳足迹成为贸易壁垒和投标门槛。趋势三:AI重构产业全链路

工信部《人工智能+制造业融合行动方案》明确,到2027年重点制造企业仿真设计普及率大幅提升。AI正在从营销噱头走向深度应用:设计效率提升、板材利用率优化、供应链智能调度、用户需求精准预测。趋势四:细分赛道隐形冠军崛起

头部企业全品类布局的同时,细分领域"隐形冠军"正在崛起。宠物家庭、电竞爱好者、银发族、母婴家庭等垂直人群,审美价值、独特工艺、情感连接正在开辟高利润蓝海市场。趋势五:出海成为重要增长极

东南亚、中东等海外市场需求快速增长,金牌、索菲亚等企业加大海外布局。全球化产能布局、本地化运营能力成为关键。5.3 用户需求:四大核心变化

E0级新国标实施后,消费者开始为"看不见的健康"买单。全屋净醛、抗菌防霉、无醛添加不再是高端卖点,而是入门标配。2026年适老化改造市场规模预计达3000亿元。这不是零散的爱心工程,是1.1亿人的真金白银刚需。防滑、安全、智能监测、无障碍设计成为新的产品标准。家不再只是居住空间,更是情绪疗愈场。治愈系色彩、自然材质、氛围感灯光、个性化表达,消费者愿意为"让我感觉好"支付溢价。"小改造解锁大满配"。厨房不够用、卫生间老化、柜体收纳不足、儿童房功能变化,针对性解决具体痛点,而非全屋重装,成为绝大多数家庭的选择。5.4 增长机会:五大黄金赛道

5.5 风险预警:三大核心风险

⚠️ 风险一:现金流断裂风险

行业出清过程中,中小企业面临最大风险是现金流。经销商库存高企、应收账款周期拉长、价格战侵蚀利润,三重压力下,资金链断裂风险显著上升。应对:严控应收账款,优化库存周转,保守现金流管理。⚠️ 风险二:转型不及预期风险

大家居、全案、整装转型对组织能力要求极高,很多企业战略方向正确但执行变形。经销商能力跟不上、供应链整合不到位、交付体系不健全,都可能导致转型失败。应对:小步快跑,试点先行,能力建设优先于规模扩张。⚠️ 风险三:合规性风险

环保标准升级、碳关税实施、安全生产监管趋严,合规成本大幅上升。环保不达标、产品质量问题、安全生产事故都可能成为"黑天鹅"。六、基于第一性原理的落地解决方案

回归本质 · 聚焦能力 · 务实可行 · 立即执行

家居行业的本质:为用户创造更好的居住体验,同时实现企业的可持续盈利。所有战略和打法,都要回归这个本质。解决方案一:构建"存量深耕"能力体系

针对老房翻新、厨卫改造、适老化升级三大场景,开发标准化、模块化的产品套餐。明码标价、明确工期、承诺效果,降低消费者决策门槛,提升转化效率。不要让每个订单都重新谈、重新设计、重新报价。放弃动辄几千平的大店执念,在成熟社区周边布局300-500㎡的社区服务店。贴近用户、服务周边、快速响应,做"家门口的家居服务商"。重点是服务半径和响应速度,不是展示面积。建立完善的老客户运营体系,5年以上老客户主动回访,提供免费检修、局部焕新服务。存量时代,老客户转介绍和复购是成本最低的获客方式。欧派大家居成交客户数增长111%,本质就是老客户价值的深度挖掘。解决方案二:打造"效率优先"运营系统

学习欧派,一季度关闭339家低效门店不是退缩,而是战略聚焦。把资源从亏损门店、低效产品、无效营销中抽出来,集中投向能产生回报的地方。行业进入存量竞争,效率比规模更重要。不要把AI当营销噱头,要实实在在用到设计、制造、运营中。设计端:AI快速出图,提升设计师效率;制造端:AI优化板材利用率,降低材料成本;运营端:AI预测需求,优化库存和生产计划。每一个环节提升5%,整体利润就能提升几个点。欧派在行业下行期毛利率逆势提升,靠的就是极致的成本管控能力。从采购、生产、物流到营销,每个环节都要"拧毛巾"。冬天里,活下来比什么都重要,现金流和利润优先于规模增长。解决方案三:实施"组织适配"战略转型

战略转型不能搞"大跃进"。先选几个优质经销商做试点,跑通模式、沉淀方法、培养能力,然后再逐步推广。不要指望全国经销商一夜之间都具备全案能力,能力建设永远优先于规模扩张。学习欧派的组织架构改革,从"垂直产品条线组织"变为"横向区域块状组织"。大家居时代,品类融合是关键,不能让橱柜和衣柜各干各的。组织架构不调整,战略就是空中楼阁。转型不是把压力全部甩给经销商。总部要建立完善的赋能体系:培训体系、工具支持、流量扶持、兜底机制。姚良松说"从自行车到汽车",这个过程中总部要做"驾校"和"陪练",而不是只给目标不给支持。解决方案四:布局"第二增长"曲线

功能沙发、智能床不是噱头,是已经被验证的第二增长曲线。顾家智能床"星舟1号"做到行业单品第一,证明这个赛道有足够的市场容量。传统品类内卷,功能智能还有很大的渗透空间。不要把适老化做成公益项目,要做成可持续的商业模式。开发专门的适老产品线,对接政府补贴政策,建立社区服务网络。这是一个既有社会价值又有商业价值的赛道,现在布局正是时候。学习敏华,建立全球化的生产和物流平台。不要把鸡蛋放在一个篮子里,国内周期下行时,海外市场可能就是增长引擎。东南亚、中东都是正在崛起的新兴市场,中国家居产品有很强的竞争力。最后的话:冬天是优秀企业的朋友

2026年,家居行业确实面临很多挑战。但我们要看到,每一次行业调整,都是头部企业扩大领先优势的最佳时机。中小企业加速出清,市场份额向头部集中;低效产能被淘汰,优质资源向优势企业汇聚;概念和泡沫被挤出,真正有价值的创新脱颖而出。姚良松说:"谁的体力好,谁就能走出来。"这个"体力",就是现金流、就是组织能力、就是战略定力、就是执行效率。冬天不会永远持续,但只有做好准备的人,才能迎来春天。本报告数据来源:国家统计局、中国建筑材料流通协会、各上市公司财报、行业公开资料整理