1. 核心摘要

根据美国农业部海外农业局(FAS)发布的最新半年度报告(CH2026-0018),2026年中国生猪与猪肉行业将呈现“供给稳定、需求疲软、进口收缩”的总体特征。尽管能繁母猪存栏量有所下调,但得益于生产效率(PSY及存活率)的显著提升,预计2026年生猪出栏量及猪肉产量将保持相对稳定。然而,受宏观经济压力影响,餐饮及家庭消费持续低迷,叠加国内供应充足,导致猪肉进口量预计进一步下滑。此外,针对欧盟猪肉的反倾销税以及针对美国产品的持续性关税壁垒,将进一步重塑进口贸易格局。

关键驱动因素包括:

产能调控见效:政府实施的能繁母猪存栏区间管理政策有效遏制了产能的大幅波动,行业进入“去量提质”阶段。 效率抵消减量:规模化养殖场通过提升生物安全和管理水平,实现了PSY(每头母猪每年提供断奶仔猪数)和存活率的增长,弥补了母猪数量减少带来的产出缺口。 消费降级明显:经济环境导致消费者缩减肉类总支出,甚至出现用蛋类、豆制品替代猪肉的现象,餐饮端也倾向于减少单菜用量。 贸易保护主义:对欧盟猪肉征收反倾销税以及对美维持高关税,显著提高了进口成本,抑制了进口动力。

本报告将深入分析生产、消费、贸易及政策维度的关键数据与趋势,还原关键图表信息,为行业参与者提供决策参考。

2. 生猪生产分析:效率提升与产能调控

2.1 存栏与产量预测

报告预测,2026年中国生猪生产将保持稳定,不会出现大幅波动。这一结论基于两个相互抵消的力量:一是能繁母猪存栏量的温和下降,二是生产效率的持续提升。

存栏数据:预计2026年初生猪总存栏量为4.297亿头,略高于2025年初的4.274亿头,但低于2025年末的预估水平。其中,能繁母猪期初库存预计从2025年的4078万头降至2026年的3961万头。 出栏量:受益于前期产能释放及效率提升,2026年生猪屠宰量预计为7.215亿头,较2025年的7.197亿头微增。 产量:2026年猪肉产量预计为5938万吨(CWE,胴体当量),与2025年持平。值得注意的是,虽然屠宰量增加,但由于政策引导控制出栏体重,单头产肉量下降,从而使得总产量保持稳定。

表1:中国生猪生产、供应与分配预测(单位:千头)

| 期初总存栏 | |||

| 能繁母猪期初库存 | |||

| 仔猪产量 (Pig Crop) | |||

| 总供应量 | |||

| 总屠宰量 | |||

| 期末存栏 |

数据来源:USDA FAS CH2026-0018

2.2 生产效率的结构性提升

报告强调,2025年及2026年生猪产量的稳定性主要归功于生产效率的提升。

PSY增长:大型一体化企业通过优化批次管理、精准饲喂和健康协议,显著提高了每头母猪每年提供的断奶仔猪数(PSY)。 淘汰低效产能: prolonged(长期的)低猪价加速了低生产力母猪的淘汰,提升了剩余种群的平均水平。 规模化效应:随着中小散户的退出,市场份额进一步向大型集团集中,这些企业通常拥有更高的生物安全标准和存活率。

2.3 政策调控的作用

中国政府实施的“能繁母猪存栏量区间管理”政策在2026年将继续发挥稳定器作用。

绿色区间:政策将全国能繁母猪存栏量目标设定在正常保有量(3900万头)的92%至105%之间。 调控效果:该政策有效避免了2019-2022年间出现的剧烈产能波动。2025年,政府多次呼吁将母猪存栏调回“绿色区间”,主要企业积极响应,主动削减产能,避免了无序扩张。

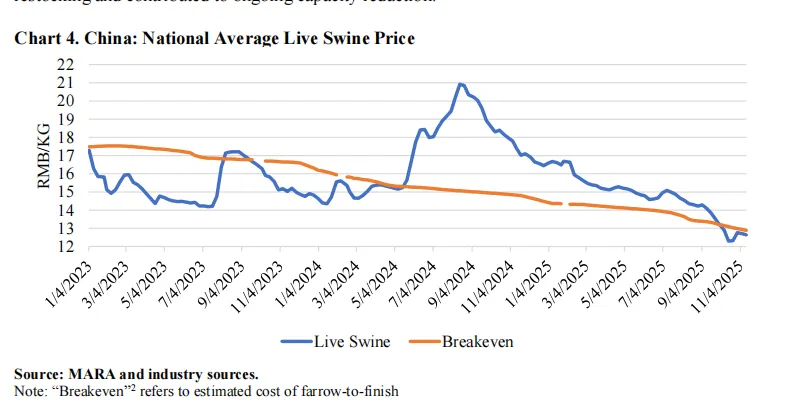

2.4 全国平均活猪价格走势

Chart 4展示了近年来中国全国平均活猪价格与盈亏平衡线的对比。

趋势描述:图表显示,2023年至2024年上半年,猪价长期低于盈亏平衡线,导致行业普遍亏损。2024年底至2025年初曾出现短暂反弹,但自2025年10月起,猪价再次跌破成本线。 数据特征:盈亏平衡线(Breakeven)大致维持在16-17元/公斤左右(根据不同来源略有差异),而2025年下半年至2026年初的预测价格多在14-15元/公斤区间徘徊,表明养殖端利润空间依然微薄甚至亏损,这直接抑制了补栏积极性。

(注:原图横轴为时间(2023-2025),纵轴为人民币/公斤,包含两条曲线:实际猪价与盈亏平衡线)

3. 猪肉市场分析:供应充裕与消费疲软

3.1 猪肉产量预测

2026年中国猪肉产量预计保持稳定,约为5938万吨。

体重控制:报告指出,农业农村部(MARA)在2025年7月强调要“严格控制生猪出栏体重”,减少二次育肥现象。这意味着2026年出栏生猪的平均胴体重量将轻于2021-2023年期间,从而抵消了屠宰量增加带来的产量增长。 供需平衡:稳定的产量意味着国内市场供应将持续充裕,甚至略显宽松,这对猪价形成持续压制。

3.2 消费市场分析

2026年猪肉消费量预计将保持疲软,难以出现强劲复苏。

餐饮渠道(HRI)承压:受宏观经济影响,餐饮业面临巨大压力。为了维持低价菜单,许多餐厅减少了单道菜品的猪肉用量,或者关闭门店。报告指出,部分地区餐饮消费持续低迷。 家庭消费降级:尽管猪肉相对于牛肉更具价格优势,但在整体经济压力下,消费者不仅是在不同肉类间切换,而是直接减少了肉类总购买量。 替代品效应:部分家庭转向更廉价的蛋白质来源,如鸡蛋、豆腐等豆制品,或直接减少份量。 健康意识:部分消费者出于健康考虑,逐渐减少红肉摄入,转向其他蛋白。 总消费量预测:2026年国内猪肉总消费量预计为6035.5万吨,较2025年的6044.5万吨微降,反映出需求的实质性萎缩。

表2:中国猪肉生产、供应与分配预测(单位:千吨 CWE)

| 屠宰量 (参考) | |||

| 产量 | |||

| 进口量 | |||

| 总供应量 | |||

| 国内消费量 |

数据来源:USDA FAS CH2026-0018

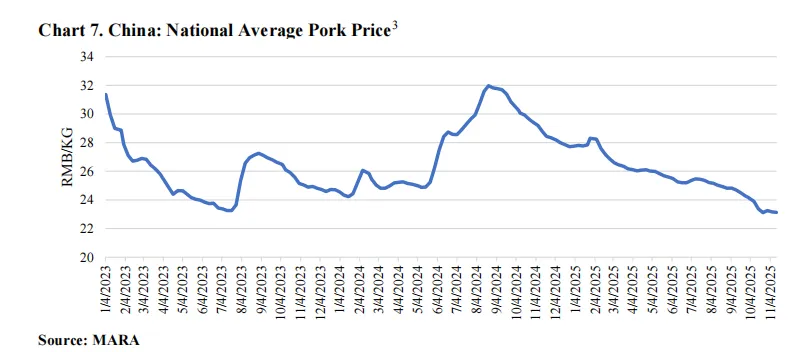

3.3 全国平均猪肉价格走势

Chart 7反映了中国全国平均猪肉价格的月度变化。

趋势解读:图表显示自2023年初以来,猪肉价格呈现震荡下行趋势。尽管期间有季节性反弹,但整体重心不断下移。 数据特征:2025年全年,猪肉价格多数时间处于低位运行,反映了供应过剩和需求不足的矛盾。低价环境虽然有利于消费者,但严重挤压了养殖端的利润空间,导致行业长期处于微利或亏损状态。

(注:原图横轴为2023年1月至2025年11月,纵轴为人民币/公斤,曲线显示价格从30元/公斤以上的高位逐步滑落至20-25元/公斤区间)

4. 贸易格局:进口萎缩与壁垒高筑

4.1 进口预测下调

报告预测2026年中国猪肉进口量将进一步下降至110万吨,低于2025年的118.8万吨。这一预测基于以下核心逻辑:

国内供应充足:高产量的猪肉使得国内市场自给率极高,缺乏大量进口的内在动力。 价格劣势:国内猪肉价格长期低位运行,使得进口冷冻猪肉的价格优势不再明显,甚至在加上关税后处于劣势。 消费偏好:中国消费者更偏爱新鲜猪肉(热鲜肉/冷鲜肉),而进口产品多为冷冻肉,在零售和传统餐饮渠道竞争力较弱。

4.2 贸易政策的双重打击

2026年猪肉进口面临两大政策性障碍:

欧盟反倾销税: 政策内容:中国商务部于2025年12月宣布,对原产于欧盟的进口相关猪肉及猪副产品征收反倾销税,期限为5年,税率范围为4.9%至19.88%。 影响:欧盟曾是中国重要的猪肉供应源,此举将显著提高其到岸成本,削弱其竞争力,预计欧盟对华出口量将大幅收缩。 美国高关税: 政策内容:尽管部分加征关税被取消,但针对美国产品的10%报复性关税依然存在,叠加301条款关税(若未获豁免),美国猪肉的综合税率依然高企(见下表)。 影响:美国猪肉在中国市场的价格竞争力持续受损,预计2026年美国对华出口仍将受限,仅在特定分割品和高端餐饮渠道保留少量份额。

表3:中国对美国猪肉产品的关税税率(2026年适用)

| 总适用税率 | 301豁免后税率 | ||||||

|---|---|---|---|---|---|---|---|

| 55.0% | |||||||

| 85.0% | |||||||

| 47.0% | |||||||

| 77.0% |

注:高额关税使得美国猪肉在价格敏感的大众市场几乎失去竞争力。

4.3 活猪进出口动态

进口:2026年活猪进口预计维持在数千头的低位,主要用于遗传改良而非规模扩张。丹麦、美国和法国是主要来源国,但受国内产能控制和“种业自立”政策影响,进口需求有限。 出口:预计2026年活猪出口将小幅增长,主要目的地为香港和澳门。随着两地旅游业和餐饮业的恢复,对鲜活猪肉的需求稳步回升。国内充足的供应也为出口提供了坚实基础。

4.4 猪肉进口趋势

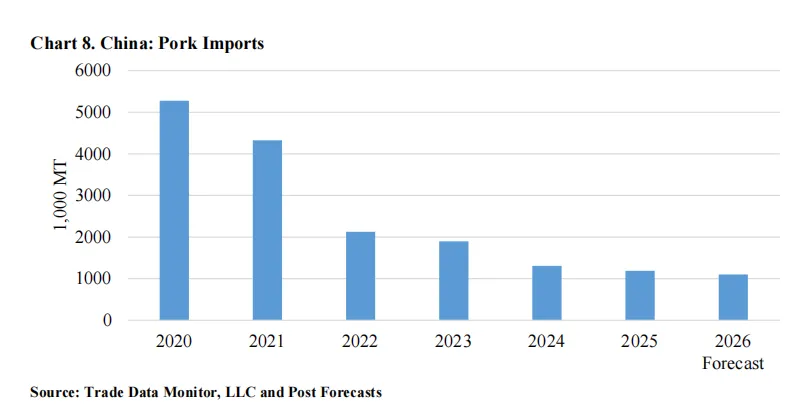

Chart 8展示了中国猪肉进口量的年度变化。

趋势解读:图表清晰显示,自2020-2021年非洲猪瘟后的进口高峰以来,中国猪肉进口量呈逐年下降趋势。 数据特征:2022年后进口量迅速回落,2025年继续下滑,2026年forecast显示将进一步探底至110万吨水平,反映出国内自给能力的恢复和进口依赖度的降低。

(注:原图横轴为2020-2026年,纵轴为千吨,柱状图显示进口量从2020年的近400万吨高位逐年递减)

5. 行业挑战与未来展望

5.1 核心挑战

盈利困境:长期低猪价和高成本(饲料、环保、人工)使得养殖端利润微薄,中小企业生存艰难,行业资金链压力巨大。 消费瓶颈:宏观经济不确定性导致肉类消费增长乏力,甚至出现负增长,限制了行业的上行空间。 贸易摩擦:复杂的国际贸易环境和关税壁垒,使得利用国际市场调节国内供需的难度加大,同时也限制了中国企业的出口多元化。

5.2 行业趋势展望

行业集中度进一步提升:在低利润和政策调控的双重作用下,中小散户将继续退出,大型一体化企业的市场份额将进一步扩大。行业将进入“寡头竞争”时代。 高质量发展:未来的竞争将不再是单纯的规模扩张,而是聚焦于成本控制、生产效率(PSY、料肉比)和产品质量。遗传改良和智能化养殖将成为核心竞争力。 消费结构微调:虽然总量难增,但冷鲜肉、品牌肉及深加工制品的比例可能提升,以满足消费者对品质和便利性的需求。 政策常态化:能繁母猪存栏调控将成为长效机制,政府将通过数据监测和预警,防止产能大起大落,保障市场供应基本稳定。

5.3 结论

2026年将是中国生猪与猪肉行业的“ consolidation(整合)之年”。在产能稳定、消费疲软和贸易壁垒的背景下,行业整体将维持紧平衡状态,价格难有大幅上涨空间。对于从业者而言,降本增效是生存的关键,盲目扩产已不再是明智之选。对于国际贸易商而言,需密切关注中欧、中美贸易政策的变化,灵活调整供应链策略,寻找细分市场机会。长期来看,中国生猪产业将在阵痛中完成从“量”到“质”的深刻转型。