摘要

2026年2月11日,SGS发布了2025年度业绩报告。

• 每股收益3.48瑞士法郎,同比增长12.3%(总部处置前为3.21瑞士法郎);

• 2027战略全面实施;

• 销售额达到创纪录的69.45亿瑞士法郎,有机1增长率高达5.6%;

• 调整后营业利润为11.08亿瑞士法郎;利润率上升70个基点至16.0%;

• 自由现金流为8.41亿瑞士法郎(总部处置前为7.74亿瑞士法郎)。

首席执行官Geraldine Picaud评论说:

“2025年是SGS执行力强劲的一年。为实现战略27所需的所有关键举措均已落实,其成效体现在创纪录的销售额、盈利能力及现金流增长上。

SGS完全契合长期结构性增长驱动力,依托更聚焦的投资组合、增强的业务能力以及规范的附加收购计划。收购Applied Technical Services,进一步巩固了我们在美国的市场地位,并加速了价值创造。

随着2027战略的各项布局提前全面落地,我们将于2026年底前举办的资本市场活动上,公布新一轮战略规划”。

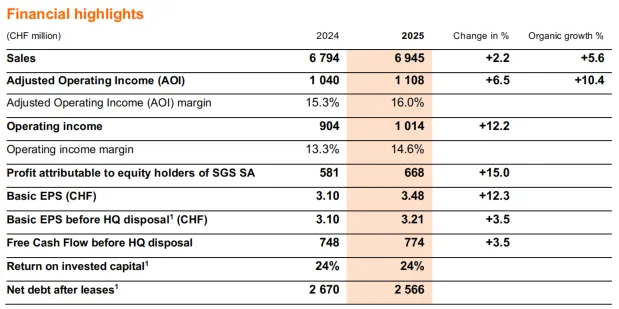

财务表现

•销售额在2025年创下69.45亿瑞士法郎(CHF)的历史新高,同比增长2.2%。5.6%的强劲内生增长与1.7%的规模贡献,完全抵消了-5.1%的不利外汇影响。

•调整后营业利润(AOI)增至创纪录的11.08亿瑞士法郎。销售 AOI 率提升70个基点至16.0%。这一优异表现得益于1.5亿瑞士法郎组织效率计划的全面实施。

•股东权益利润增长15.0%至6.68亿瑞士法郎,主要得益于调整后营业收入的提升以及日内瓦总部大楼处置收益。这使得报告的基本每股收益达到3.48瑞士法郎,同比增长12.3%。在总部大楼处置前,基本每股收益为3.21瑞士法郎,同比增长3.5%。

•总部处置前的自由现金流达到创纪录的7.74亿瑞士法郎。这主要是由于调整后的营业收入强劲,导致现金转换达到57%。

•截至2025年12月31日,租赁后净债务为25.66亿瑞士法郎,较2024年12月减少1.04亿瑞士法郎。这导致杠杆率从1.8倍降至1.7倍。

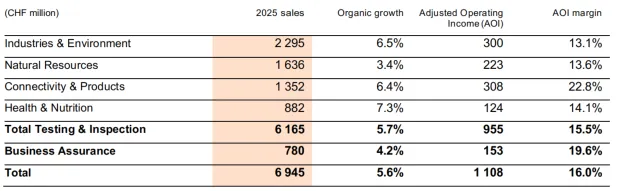

业务表现

各事业部均贡献了5.6%的强劲有机增长。

•测试与检验业务实现5.7%的有机增长,主要得益于工业与环境、健康与营养以及连接与产品等领域的强劲表现。调整后营业利润率从2024年的14.7%提升至15.5%。

•商业保险部门实现4.2%的有机增长,主要得益于可持续发展、食品与医疗器械认证以及数字信任业务的推动。该部门调整后营业利润率达到19.6%。

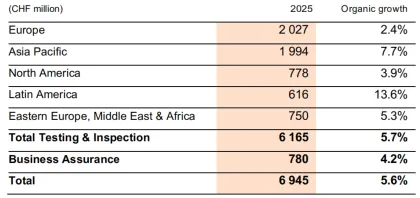

按业务线划分的业绩

按地区划分的业绩

二、并购情况

2026年1月, SGS 完成对ATS的战略收购,这是SGS 历史上规模最大的一笔交易。ATS是北美地区专业测试、检验、校准及取证解决方案的领先供应商,预计在2026年协同效应显现前,将带来4.6亿美元销售额和9500万美元EBITDA。拥有近60年历史的ATS是一家实力雄厚、业务多元化的纯美国企业,凭借强大的品牌和服务文化,在制造业、航空航天与国防、发电与配电以及保险等受监管且高增长的终端市场提供解决方案和服务。

该交易显著增强了 SGS 在美国的市场地位,标志着 SGS 实现2027年销售额较2023年翻倍以上目标的重要里程碑。双方业务与客户群体的互补性为交叉销售创造了巨大机遇,预计在交易完成后的三年内,每年 EBITDA 协同效应至少可达3000万美元(按持续经营假设计算)。此次收购自首年起即对每股收益(EPS)产生正向增长。

继2025年第三季度销售更新时宣布的17项收购后, SGS 又新增了7家公司纳入其投资组合,进一步拓展了其在高增长、高利润领域的业务版图。这24项收购合计在战略吸引力区域的年销售额超过1.9亿瑞士法郎。

图表:收购项目列表(2025年至今)

三、2027战略全面实施

2025年,SGS全面实施了2027战略,所有战略、运营和财务行动均已落。 SGS 在三大战略支柱上均取得成效,为未来持续创造价值奠定了坚实基础。

1、增长:有望超过2027年目标

•可持续发展与数字信任业务持续保持强劲增长势头,其2025年销售额已超过2027年销售目标的75%,预计2027年销售额将分别达到至少10亿瑞士法郎和3.5亿瑞士法郎。

•可持续发展在2025年实现了15.1%的总增长,主要由可再生能源和温室气体验证服务、 PFAS 测试、对循环相关服务(包括回收材料测试和认证)需求上升,以及所有地区 ESG 审计持续增长的势头所驱动。

•Digital Trust在2025年录得19.2%的总增长,这得益于高保证网络安全评估、选择性系统集成采购、通过CertX扩展数据和人工智能、与英伟达的战略合作伙伴关系以及Digital Trust审计和认证服务的持续增长。

•SGS加快了2025年地理结构再平衡的进程,北美的销售额几乎翻了一番,2相比2023年的基线,增加了对可持续增长市场的敞口。这得到了应用技术服务的战略收购和一个强大的附加收购计划的支持。

2、人员、绩效与敏捷性:提前达成目标

•资金管理规范与问责机制已全面融入SGS,有效提升了绩效水平、增强了运营灵活性,并巩固了稳健的财务基础。

•与此同时,SGS已全面实施其组织效率提升计划,包括1亿瑞士法郎的精益运营模式和5000万瑞士法郎的采购节

约。截至2025年底,累计节约额已达1.5亿瑞士法郎,其中自2024年起已实现1.15亿瑞士法郎的节约。

•调整后营业利润(AOI)利润率较2023年提升130个基点,达到16.0%,2026年还将确认额外的采购节约。

3、强大的财务和 ESG 状况:进一步改善

•SGS在2025年继续保持24%的行业领先投资资本回报率。这得益于严谨的资本配置、强劲的运营表现以及对SGS投资组合和效率提升计划的有效执行,既支持了额外价值的创造,又保持了稳健的财务状况。

•杠杆率维持在调整后EBITDA的1.7倍,保持了持续的财务灵活性,同时仍提供具有吸引力的股息。

•SGS 还在 ESG 标准方面实现了进一步提升,巩固了其作为客户和利益相关方值得信赖合作伙伴的地位,并支持长期可持续的价值创造。

四、2026展望

•有机销售增长5%至7%;

•通过收购(包括ATS)实现5%至7%的额外销售额≥16%,经调整的营业利润率为销售额的百分比(按报告数据计算);

•50%现金转换;

•资本市场活动计划于2026年底前举行。

深度|精选

「解读」行业投资视角下的检测机构价值提升!

「解读」2023年检测行业统计数据述评:低斜率、弱振幅、缓复苏!

「深度」“新质生产力”背景下,检测机构需要重点布局哪些行业?

「深度」住建部57号令即将实施,建筑工程检测行业将进入大整合时代?

「前瞻」检测认证机构如何抢滩“低空经济”?等风来 OR 追风去?

「前瞻」低空经济迎来商业化“元年”,适航取证业务乘势起飞!

「行业」权威发布!我国汽车检测行业深度分析报告!

「行业」CCER即将重启!碳交易市场扩容在即!检测机构如何掘金4600亿元碳交易市场?

「行业」新资质标准下,如何掘金千亿建工建材检测行业?

「标杆」检验检测认证机构精细化管理初探!

「标杆」华测检测的精益管理!

「并购」谁是国内检测行业的商誉之王?华测检测?国检集团?苏交科?会不会暴雷?

「并购」全网首发!华测检测并购安徽风雪测评!网络安全等级保护测评行业前景几何?

「并购」重磅!西高院以45,267.99万元受让河高所55%股权!(附:本次交易案例分析!)

更多深度文章,请点击#原创文章#、#付费文章#,跳转阅读。

免责声明:

1、本微信公众号属于公益科普性质,由兼职人员(@梁宁,微信号@TICNoter)负责运营,不向任何人/单位负有更新、解答提问/评论/留言、删稿(如有数据或事实错误,可以勘误,但是不接受删稿)等责任,运营管理团队可以根据自己的时间、精力决定是否更新,亦有权利对已发布的文章进行设置、修改或删除。本微信公众号无任何商业目的,亦未与任何品牌方、商业机构存在合作、代言或其他关联关系。

2、本微信公众号所发布的文章,如注明“原创”文章,则版权均属于@TIC Notes。各类杂志、报纸、除微信公众号外的其它自媒体平台(包括但不限于微博、小红书、百家号、视频号等)等媒体转载、摘编或以其它方式使用原创文章,需经本平台授权。否则,本微信公众号运营管理团队将追究其相关法律责任。

3、本微信公众号所发布的其他文章(如注明来源的文章、图片等),其版权归原作者或原平台所有,转载目的在于传递更多信息,不代表本号观点。如涉及版权问题,请及时联系梁宁(微信号@TICNoter),将在核实后尽快处理。

扫码请备注:姓名-公司-职位,谢谢~