核心要点

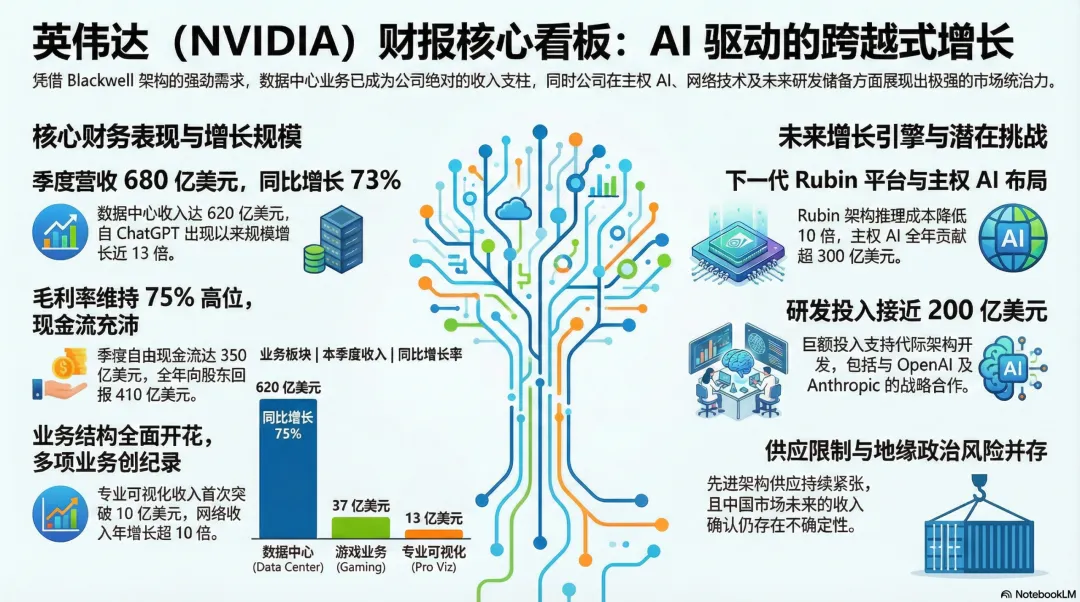

总收入:680亿美元,同比增长73%,较第三季度环比加速。

数据中心收入:620亿美元,同比增长75%,环比增长22%,受Blackwell和Blackwell Ultra系统需求推动。

年度数据中心收入:1940亿美元,本财年增长68%。自2023年ChatGPT出现以来,该业务规模增长了近13倍。

网络收入:本季度为110亿美元,同比增长超过3.5倍。全年网络收入超过310亿美元,较2021财年(收购Mellanox之年)增长超过10倍。

主权AI收入:全年超过300亿美元,增长超过三倍,主要来自加拿大、法国、荷兰、新加坡和英国。

中国市场:虽然少量面向中国客户的H200产品获得批准,但尚未产生相关收入,未来进口仍存在不确定性。

游戏收入:37亿美元,同比增长47%,得益于Blackwell的需求和供应改善。

专业可视化收入:13亿美元,同比增长159%,环比增长74%,首次突破10亿美元大关。

汽车收入:6.04亿美元,同比增长6%,归功于自动驾驶解决方案的需求。

物理AI收入贡献:物理AI为年度收入贡献了超过60亿美元。

自由现金流:本季度为350亿美元,全年总计970亿美元。

资本回报:通过股票回购和分红向股东回报了410亿美元,占年度自由现金流的43%。

GAAP毛利率:本季度为75%。非GAAP毛利率为75.2%,随着Blackwell产能提升而环比上升。

季度展望:收入预计为780亿美元(正负2%)。GAAP毛利率预计为74.9%(正负50个基点),非GAAP毛利率为75%(正负50个基点)。大部分增长预计来自数据中心。

库存:环比增长8%。为了确保供应并应对2027年的长期需求,购买承诺大幅增加。

研发:年度研发预算现已接近200亿美元,支持代际架构开发和协同设计创新。

Rubin平台发布:推出了六款新芯片,Vera Rubin样本已出货,生产出货预计在下半年进行,承诺推理成本比Blackwell低10倍。

重大合作伙伴关系:显著的战略合作包括对Anthropic投资100亿美元、持续扩大与OpenAI的合作以及与Groq达成新协议。

风险因素

先进架构的供应持续受限,尽管库存和购买承诺有所增加,预计供应仍将紧张。

来自中国未来收入的不确定性,批准尚未转化为已确认销售,监管环境仍未解决。

英伟达CFO克雷斯指出:“我们预计供应限制将成为第一季度及以后游戏业务的阻力。”

来自近期IPO的中国对手的竞争进展,可能长期破坏全球AI产业结构。