今早7点,全球AI领导者英伟达(Nvidia)公布了2026财年第四季度财务业绩。

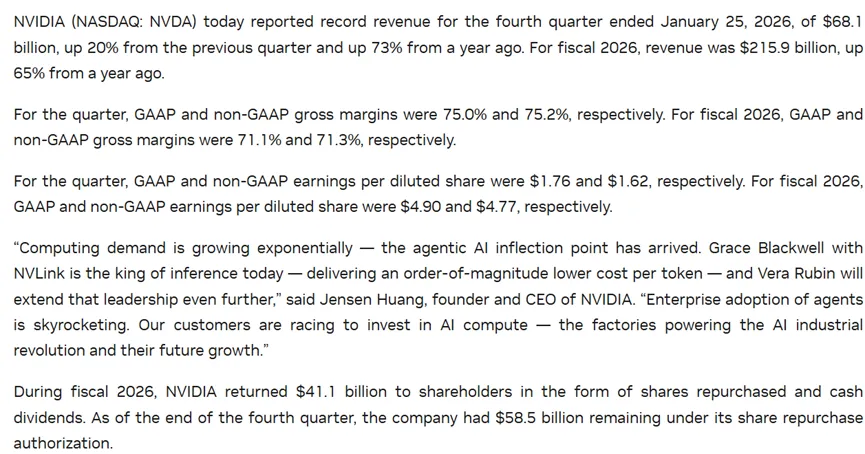

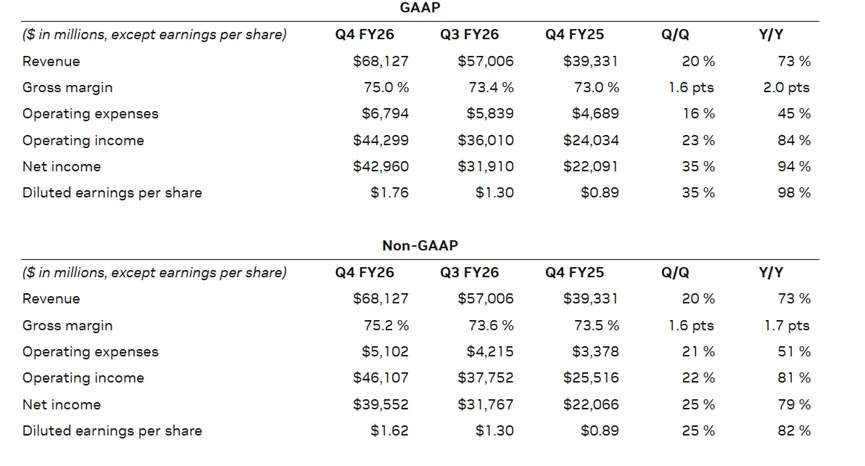

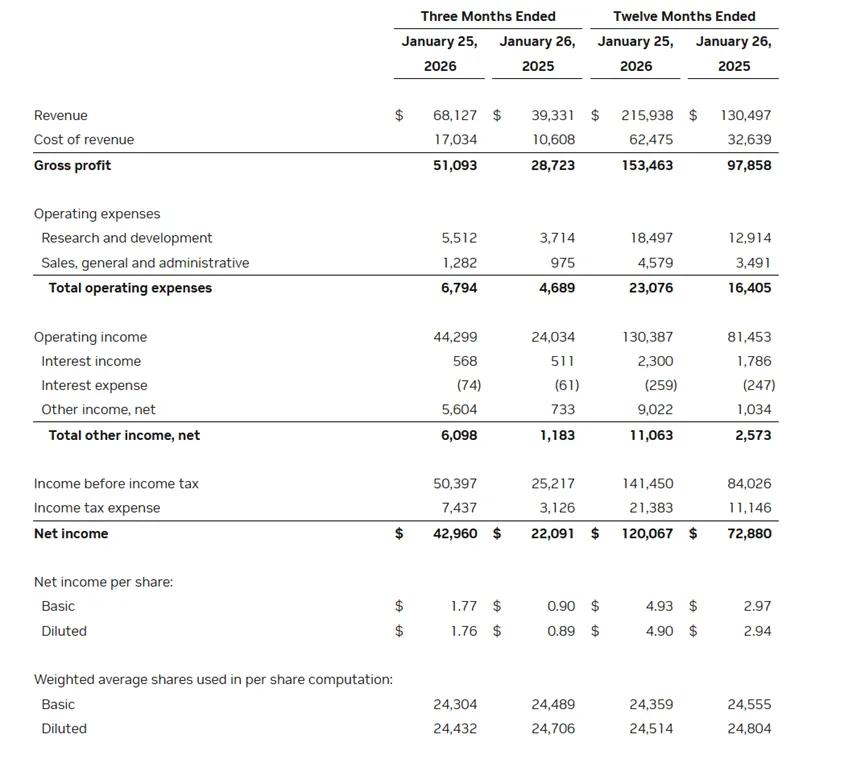

季度营收创历史新高,达681亿美元,较第三季度增长20%,较去年同期增长 73%。

数据中心季度收入创历史新高,达623亿美元,较第三季度增长22%,较去年同期增长75%。

全年营收创新历史记录,高达2159亿美元,同比增长65%。

黄仁勋这波真的是赢麻了,所有核心财务数据全部创造历史新高。这也正面回应了外界的质疑,AI泡沫论可以歇歇了,这把火是真的停不下来了。

【经管之家】为大家解读一下这份财报重点内容。

英伟达核心财务数据

先看这个季度营收直接干到了681亿美元,相当于每天进账快7.6亿美元,比很多科技公司一整年的营收都多。

而且这个数字不是凭空涨的,环比上一季度涨了20%,同比去年同期更是暴涨73%,相当于去年赚1块钱,今年就赚1.73块,这增速真的太猛了,也再次验证了AI就是黄金赛道。

全年营收更夸张,突破2000亿美元大关达到了2159亿美元,同比也涨了65%。能有这成绩,核心就靠两个字—AI。

现在全球都在抢AI算力,英伟达就相当于AI时代的电力公司,不管是大公司搞智能体AI,还是小公司做AI研发,都得用它家的AI芯片,这生意想不火都难。

黄仁勋在财报里也特意提到了,现在计算需求正在指数级增长,智能体AI的拐点已经到了,以后会越来越普及,对AI算力的需求只会越来越高。

再聊聊大家关心的赚钱能力。很多人看到GAAP和非GAAP就头大,其实不用纠结这两个词的具体含义。

简单来说就是两种不同的算账方式,一个严格按会计准则来,一个是公司自己调整后的数据,方便大家更直观看到真实经营情况。

第四季度的毛利率稳定在75%左右,这在硬件行业简直是恐怖的存在。通常卖硬件的都是赚辛苦钱,但英伟达硬生生把卖显卡做成了卖奢侈品的利润率。

全年毛利率稍微低一点,大概71%左右,主要是因为全年投入了不少研发和收购成本,整体还是非常能打。

还有每股收益,简单说就是每持有一股英伟达股票能分到的利润,第四季度两种算法下分别是1.76美元和1.62美元。

全年大概4.90美元和4.77美元。这也能看出来,公司不仅整体赚钱,给股东的回报也很实在。

说到股东回报,英伟达这一年是真大方,通过股票回购和现金股息,给股东返还了411亿美元,相当于赚的钱里,很大一部分都回馈给了投资者。

而且截至季度末,还有585亿美元的股票回购额度没花,后续还会继续给股东发福利,下一季度4月1号,只要是3月11号收盘前持有股票的,每股能分到0.01美元股息。

再说说英伟达的业务亮点,最近推出的Rubin平台,里面有六款全新芯片,比之前的Blackwell平台还厉害,能把AI推理的成本最高降低90%。

像亚马逊、谷歌、微软这些大公司,已经抢先要用这个平台了。而且它还和Meta达成了长期合作,Meta会大规模用它家的CPU、GPU和网络产品,相当于又锁定了一个大客户。

除此之外,它还和OpenAI、Anthropic、Groq等公司合作,投资AI企业、授权技术,不断扩大自己的AI生态,就像搭建一个AI帝国,越做越大。

甚至还和礼来合作搞AI制药,推出开源的气象模型,把AI用到了各行各业,这格局是真的大。

英伟达凭什么一路狂飙

解读完财报数据,咱们在说说英伟达为啥能屡次突破瓶颈,实现这么恐怖的收入。

原因很朴素,就是供不应求,全球市场对AI的需求实在是太大了。

黄仁勋也透露,基于Blackwell架构的最新GPU简直是卖爆了,几乎处于售罄状态。这和传统半导体行业的逻辑完全不一样。

以前芯片行业是“需求来了扩产能,产能多了就过剩,然后价格大跌的循环。但现在AI算力市场出现了一个罕见的现象,需求是指数级往上蹦,而供给只能线性地慢慢爬。

这背后的推手主要有三股力量。第一,AI模型本身的进化太快了。从最早的大语言模型,到后来的多模态,再到现在的AI智能体以及最近爆火的OpenClaw,每一代对算力的渴求都是成倍增长的。

规则变了,模型越强,推理成本越高,需要的GPU就越多。算力,现在已经成了数字时代的“石油”。

第二,全球的云厂商陷入了一场停不下来的“AI军备竞赛”。微软、谷歌、亚马逊、Meta这些巨头,现在疯狂囤积GPU,本质上不是在买服务器,而是在买未来的生存权。

以前买服务器是为了卖云服务收租金,现在买GPU是为了训练自己的基础大模型。

这种采购已经不再是普通的资本开支,而变成了战略储备。只要对手在买,你就必须得买,谁也不敢停下来。

第三,AI应用终于到了商业化爆发的前夜。不管是企业客服、代码助手,还是各种AI智能体,这些落地的应用背后全靠推理算力在支撑。

如果说训练需求拉动了高端GPU的短期暴涨,那么推理需求则锁定了长期的稳定现金流。这就形成了一个完美的闭环:训练带动高端销售,推理保证长期消耗。

很多人可能还有一个误区,觉得英伟达就是个卖AI芯片的硬件厂。其实黄仁勋早就布局了一盘更大的棋,他卖的根本不是单一的显卡,而是一整套“AI工厂”基础设施。

客户从英伟达那里拿到的,不仅仅是GPU芯片,还包括NVLink高速互联技术、AI服务器整机设计、CUDA软件生态、训练框架以及推理平台。

也就是说,企业买的是一套完整的AI生产系统。

这也解释了为什么英伟达的毛利率能死死守在70%以上,这在硬件行业简直是不可思议的,只有软件加平台型的公司才能做到这种利润结构。

AI到底是不是泡沫

那AI会一直火下去吗?这个大泡沫何时破裂呢?从英伟达这份财报的结构来看,答案恰恰相反。

英伟达的收入几乎全部来自真实的企业订单,客户是微软、谷歌、Meta、亚马逊这些全球最有钱、最理性的科技巨头,而不是炒作的散户。

当这些巨头同时都在扩张算力时,这说明我们正处在新一代计算范式的底层建设周期。

这就好比2000年互联网爆发时的服务器建设,或者2010年移动互联网兴起时的云计算建设。

现在,我们正处在2020年代的AI算力建设周期,而这种基础设施的建设,通常都会持续10以上,甚至更长。

更深一层看,AI正在重新定义经济增长的要素。过去我们讲土地、劳动力、资本,现在必须加上第四个要素,算力。

AI模型本质上是“数字劳动力”,而算力就是驱动这些数字劳动力工作的能源。未来的全球GDP增长,将有一部分直接与算力投资挂钩。

英伟达卖的,表面是硬件实则是生产力加速器。这也是为什么市场愿意给它远超传统芯片公司的估值,因为大家买的不是现在的业绩,而是未来10年的商业价值。

当然,这把火烧得这么旺,也不是完全没有隐忧。市场主要担心两个风险点。首先是云厂商的资本开支会不会见顶?

如果未来AI应用的回报率不及预期,巨头们可能会缩减采购。但从目前趋势看,AI还处于应用渗透的初期,需求远没到饱和的时候。

其次是自研芯片的冲击,谷歌有TPU,亚马逊有Trainium,微软也在搞Maia,大家都在尝试摆脱对英伟达的依赖。

但短期内,英伟达凭借CUDA构建的软件生态壁垒,依然是难以逾越的护城河。

归根结底,英伟达这份创纪录的财报,不仅仅是一家企业的的成绩单,更像是一份AI时代的宣言。在告诉全世界:AI不是泡沫,而是新的工业革命基础设施。

过去10年,移动互联网定义了流量的价值。未来10年,AI算力将定义生产力的上限。

在这条产业链上,英伟达卡在了最核心的位置,它既是卖铲子的人,也是建矿场的人。

换句话说,在这个时代,谁想做AI参与到新的工业革命,就得找英伟达买门票。

想转型AI,不被时代淘汰

CAIE注册人工智能工程师认证

岗位能力 × AI工具 ×转型方向 × 场景落地 = 新AI职业价值

扫码免费领取《AI工程师入门学习指南》