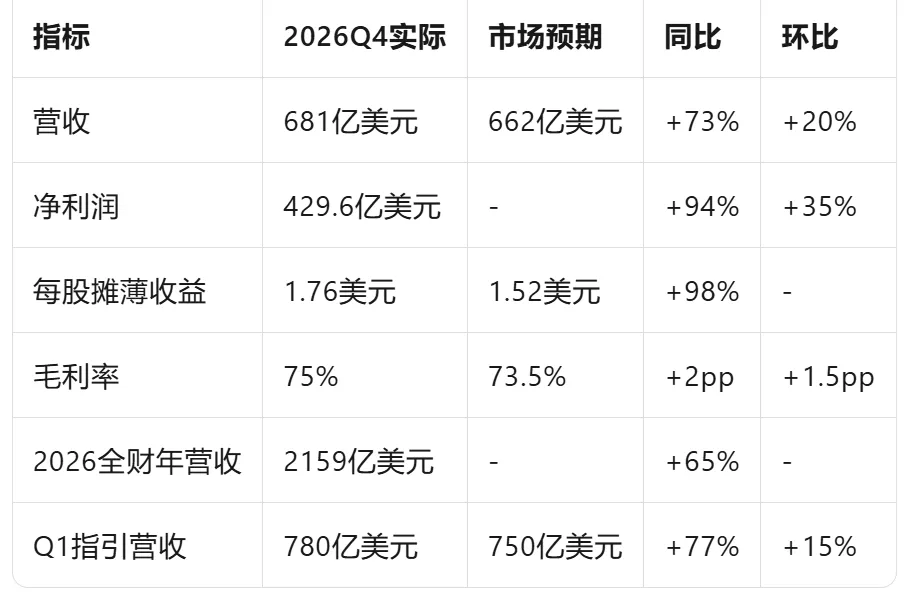

核心结论:英伟达2026财年Q4营收681亿美元、净利润430亿美元均大幅超华尔街预期,Q1指引780亿美元创历史新高。Blackwell架构全面量产,"Agentic AI(智能体AI)"拐点已至。财报发布后盘后股价波动,反映市场对业绩增速从100%+放缓至70%区间的估值分歧,以及云厂商资本支出长期趋势的关注。

一、速览:

关键数据与核心动态

关键动态:

数据中心收入623亿美元,同比+75%,占总营收91%

Blackwell架构全面量产,2024年全球前四大云厂商采购360万片

数据中心网络收入同比+263%,Grace Blackwell平台统治推理市场

汽车业务同比+32%,工业与物理智能领域萌芽

2026财年通过回购和股息返还股东411亿美元,账上剩余585亿美元回购额度

二、深度解读:从财报看英伟达的"战略野心"

2.1 业务重构:从"GPU供应商"到"AI基础设施平台"

英伟达正在完成从芯片供应商到AI工业"中央操作系统"的跃迁:

核心洞察:网络收入增速是GPU的4.5倍,说明英伟达成功将客户锁定在"GPU+互连+网络+软件"的全栈解决方案中。客户更换成本极高,生态护城河加深。

2.2 技术路线图:一年一更的"军备竞赛"

黄仁勋明确产品迭代节奏:

2025年:Blackwell Ultra(性能提升)

2026年:Vera Rubin架构(全新设计)

2027年:Rubin Ultra

上调预期:Blackwell+Rubin两代芯片合计收入将超5000亿美元。

战略意图:通过快速迭代压制竞争对手(AMD、自研芯片),同时刺激客户持续升级,维持技术代差优势。

2.3 产能布局:美国本土化的政治考量

2025年10月,首片美国本土生产的Blackwell晶圆在台积电亚利桑那工厂下线。配合德州、亚利桑那的封装测试工厂,英伟达正在构建"美国制造"供应链。

深层逻辑:应对地缘政治风险,满足美国政府"供应链安全"诉求,同时规避潜在关税威胁。

2.4 资本回报:585亿美元的"信心子弹"

2026财年通过回购和股息返还股东411亿美元,账上仍留有585亿美元回购额度。对于一家两万亿美金市值的巨兽,这种级别的现金流回馈,是科技股中罕见的"压舱石"。

战略信号:管理层对自身现金流生成能力极度自信,同时向市场传递"股价低估"信号。

三、影响研判:行业、上下游与资本市场

3.1 对AI产业链的传导效应

上游(半导体设备/材料):

台积电CoWoS先进封装产能持续紧缺,2025年产能预计翻倍但仍供不应求

HBM(高带宽内存)需求旺盛,SK海力士、三星、美光扩产加速

硅光模块、高速铜缆等互连产品需求爆发

下游(云厂商/AI应用):

四大云厂商(微软、亚马逊、谷歌、Meta)2026年资本支出预计近7000亿美元,同比增长60%+

但市场开始关注:AI应用商业化进度能否匹配算力投资强度

企业级AI采用率仍处早期,ROI验证需要时间

3.2 资本市场热议:分歧加剧

乐观派观点:

AI算力需求呈指数级增长,Agentic AI开启新周期

英伟达从硬件向软件(CUDA生态、AI Enterprise)延伸,毛利率有望维持75%+

云厂商资本支出刚性,英伟达仍是最大受益者

谨慎派观点:

业绩增速从100%+放缓至70%,估值承压(当前PE约30倍)

中国市场收入归零,长期影响80亿美元/年量级

云厂商自研芯片(TPU、Trainium、MI300)长期威胁

股价反应:财报发布后盘后股价剧烈波动,反映市场分歧——业绩超预期但估值天花板隐现。

3.3 地缘政治:中国市场的缺失

Q4对华数据中心计算收入为零,H20芯片受限造成约80亿美元损失。黄仁勋表态:"中国市场非常重要,但我们将遵守出口管制。"

长期影响:中国AI算力需求转向华为昇腾、寒武纪等国产替代,全球AI芯片市场形成"双轨制"。

四、延展升华:AI算力基建的"验证期"

英伟达这份财报标志着AI产业进入新阶段:

从"单点突破"到"系统竞争":英伟达的网络收入爆发说明,AI基础设施竞争已从"拼芯片性能"转向"拼系统效率"。GPU+互连+网络+软件的垂直整合能力决定胜负。

从"全球化"到"区域化":美国制造、中国缺失、欧洲追赶,全球AI芯片市场正在分裂。英伟达的"美国本土制造"战略是应对,也是妥协。

从"技术驱动"到"ROI驱动":2023-2024年,市场愿意为"AI未来"支付溢价;2025年起,投资者要求看到真金白银的回报。云厂商资本支出增速、AI应用商业化进度、企业级AI采用率将成为关键观测指标。

五、结语

英伟达已不仅仅是一家芯片公司,它已演变为全球AI工业革命的"中央操作系统"。只要全球企业对AI投入产出比(ROI)的信仰不崩塌,英伟达作为"卖铲人"的王座依然稳固。

但巅峰之后亦有挑战:Blackwell产能爬坡、自研芯片竞争、代际交替预期管理,都是未来12个月的观测焦点。对于电力设备、数据中心、新能源等关联行业,英伟达的业绩指引是一面镜子——算力即电力,电力即算力。全球电网改造与AI数据中心建设正在形成共振,这是比单一企业业绩更宏大的产业变局。

本文数据截至2026年2月26日英伟达财报发布。信息来源:英伟达官方财报、SEC文件、券商研报、权威财经媒体。