点击上方关注我,一起学投资!

引

言

碳纤维作为21世纪的"新材料之王",凭借其轻质高强、耐腐蚀、耐高温等优异性能,已成为航空航天、新能源汽车、风电能源等战略性新兴产业的核心支撑材料。本报告基于权威市场研究数据,系统分析了碳纤维行业的市场规模、产业链结构、竞争格局、技术趋势、政策环境及投资前景。研究发现,中国碳纤维产业已从"跟跑"迈入"并跑"阶段,产能规模跃居全球首位,但高端产品仍存在结构性短板。随着"双碳"目标推进和新兴应用场景拓展,碳纤维行业正迎来从"增量扩张"向"高端转型"的关键发展期。

碳纤维作为21世纪的"新材料之王",凭借其轻质高强、耐腐蚀、耐高温等优异性能,已成为航空航天、新能源汽车、风电能源等战略性新兴产业的核心支撑材料。本报告基于权威市场研究数据,系统分析了碳纤维行业的市场规模、产业链结构、竞争格局、技术趋势、政策环境及投资前景。研究发现,中国碳纤维产业已从"跟跑"迈入"并跑"阶段,产能规模跃居全球首位,但高端产品仍存在结构性短板。随着"双碳"目标推进和新兴应用场景拓展,碳纤维行业正迎来从"增量扩张"向"高端转型"的关键发展期。

一、行业概述与定义

碳纤维是一种含碳量在90%以上的高强度高模量纤维材料,通常以聚丙烯腈(PAN)或沥青为原料,经高温氧化碳化而成。按原丝类型可分为PAN基、沥青基和粘胶基碳纤维,其中PAN基占据全球产量90%以上。按力学性能分类,国际通用标准以"T+数字"表示拉伸强度等级(如T300、T800、T1100),以"M+数字"表示杨氏模量等级。

碳纤维复合材料(CFRP)具有比强度高(可达钢材的7-10倍)、重量轻(密度仅为钢材的1/4)、抗疲劳、耐腐蚀、可设计性强等优势,在航空航天、国防军工、新能源汽车、风电叶片、体育器材等领域具有不可替代性。

二、市场规模与增长趋势

2.1 全球市场规模

2024年全球碳纤维市场规模按销售额计算约43-44亿美元,按销售量计算约15-16万吨,同比增长35%左右。预计2025年全球市场规模将突破50亿美元,2030年有望达到80亿美元。

2.2 中国市场表现

中国已成为全球最大的碳纤维生产国和消费国。2024年中国碳纤维市场规模约171.4亿元,需求量达8.4万吨,同比增长21.7%。预计2025年市场规模将达180亿元,2026年产能将超18万吨。

2.3 产能扩张与国产化进程

中国碳纤维产能从2021年的6.34万吨扩张至2025年的14.4万吨,年复合增长率达22.8%。2024年国产碳纤维供应量占国内总需求的80.1%,国产化率较2020年的不足30%实现大幅提升。预计2026年国产化率将冲击90%。

三、产业链深度剖析

3.1 上游:原材料与设备

碳纤维产业链上游主要包括丙烯腈等石油化工原料供应商。丙烯腈作为核心原料,其成本占碳纤维生产总成本的50%以上。2024年中国丙烯腈产能达368万吨/年,实际产量291万吨,进口依存度降至3.6%。关键设备如碳化炉、预氧化炉等长期依赖进口,国产化率不足30%,高端设备采购成本占生产线总投资的60%以上。

3.2 中游:碳纤维制造

中游是产业链的核心环节,涉及原丝制备、预氧化、碳化、表面处理等复杂工艺。技术参数控制点达3000-5000个,技术含量最高。国内企业已实现T700、T800级稳定量产,T1000级进入工程化验证阶段。

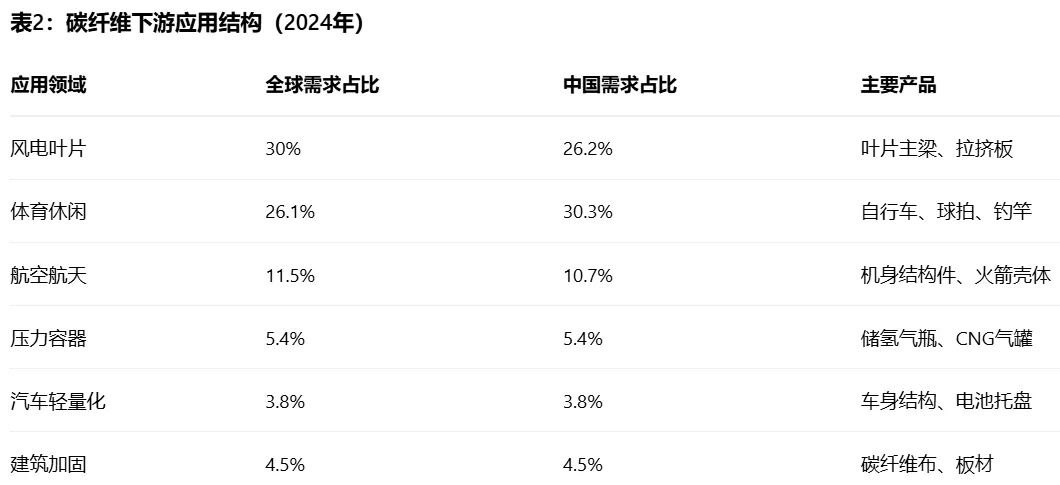

3.3 下游:应用领域多元化

下游应用呈现"传统领域稳增长、新兴领域爆发式"特征:

风电叶片:全球需求占比超30%,单支叶片碳纤维用量突破1.2吨

航空航天:附加值最高领域,国产大飞机C919碳纤维用量占比11.5%,C929目标用量达50%

体育休闲:需求占比26.1%,碳纤维自行车价格下探至万元区间

新能源汽车:预计2030年需求量将占总需求的45%

氢能储运:IV型碳纤维缠绕储氢瓶工作压力提升至70MPa,2025年需求量预计达46.2万-69.3万只

四、竞争格局分析

4.1 国际巨头主导高端市场

全球碳纤维市场呈现"日美主导、中国追赶"的格局:

日本东丽:全球市场领导者,市占率超30%,技术覆盖T1100级,2025财年上半年航空航天领域收入534亿日元,同比增长35%

美国赫氏:航空航天领域重要供应商,与空客、波音长期合作

德国西格里:碳/碳复材领域技术领先,应用于高端汽车制动盘

4.2 国内企业梯队分化

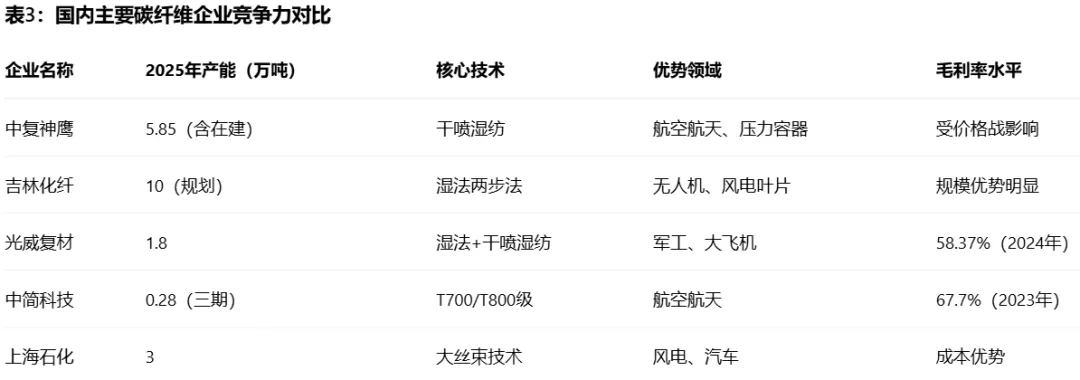

国内企业已形成三大梯队:

第一梯队(全产业链布局):中复神鹰(干喷湿纺技术领先)、光威复材(军工领域龙头)、吉林化纤(湿法工艺领先)

第二梯队(细分领域专精):中简科技(专注T700/T800级)、江苏恒神、上海石化(大丝束技术)

第三梯队(区域特色企业):新创碳谷、新疆隆矩、宝武碳业

五、技术发展趋势

5.1 大丝束技术突破成本瓶颈

48K及以上大丝束碳纤维成为工业应用普及的关键。上海石化2025年9月成功研发60K大丝束碳纤维,拉伸强度比48K提高23%,单股可承重1吨,成本降至国际水平的70%。预计2025-2030年全球大丝束碳纤维产量复合增长率达12.9%,亚太地区增速达15.2%。

5.2 干喷湿纺工艺提升性能

干喷湿纺技术使碳纤维生产效率提升25%,能耗降低20%。中复神鹰建成全球唯一千吨级T1000量产线,产品成本较东丽同类产品低15%。

5.3 回收技术开辟第二增长曲线

热解回收技术可将废旧碳纤维复材回收率提升至90%,再生纤维强度保留率达85%以上。2024年苏州绿希科技建成国内首条千吨级碳纤维回收产线,年处理能力达3000吨。

六、政策环境分析

6.1 国家战略定位明确

碳纤维被列为"关键战略材料",相关政策密集出台:

《鼓励外商投资产业目录(2025年版)》将高性能纤维及制品列入全国鼓励外商投资产业目录

《石化化工行业稳增长工作方案(2025-2026年)》围绕新能源、低空经济等新兴产业,积极拓展碳纤维及其复合材料应用

《绿色金融支持项目目录(2025年版)》将碳纤维制造项目全面纳入绿色金融支持范畴

6.2 地方产业扶持加码

吉林、江苏、山东等碳纤维产业集聚区出台专项政策,给予用地优惠、税收返还、研发补贴等支持。江苏省对碳纤维企业给予15%的研发补贴。

七、投资机会与风险分析

7.1 投资机会

高端技术突破领域:T1000及以上高性能碳纤维研发与产业化

新兴应用赛道:低空经济(eVTOL)、人形机器人、氢能储运

全产业链一体化企业:具备原丝-碳化-复材-回收闭环能力的企业

成本控制优势企业:大丝束规模化生产企业

7.2 风险警示

产能过剩风险:2025年规划产能超40万吨,低端产品价格战持续

技术迭代风险:高性能产品研发周期长(5-8年),中小企业面临专利封锁

成本波动风险:丙烯腈等原材料价格波动幅度达30%,影响行业利润

国际竞争与政策风险:欧盟碳边境调节机制(CBAM)、美国加征关税等贸易壁垒

7.3 重点企业投资建议

基于技术实力、市场地位和成长潜力,建议关注:

光威复材:军工领域龙头,独家供应C919的T800H级碳纤维

中复神鹰:干喷湿纺技术全球领先,切入C929大飞机供应链

吉林化纤:大丝束产能规模化,全链成本占优

精工科技:碳纤维装备国内市场占有率超50%,向低空经济拓展

八、结论与展望

8.1 行业发展趋势

碳纤维行业正经历从"规模驱动"向"价值驱动"的战略转型。未来五年将呈现三大趋势:

技术高端化:T1100/T1200级产品成为竞争焦点,国产高端产品自给率将提升至45%以上

应用多元化:低空经济、人形机器人、AI数据中心等新兴领域贡献10万吨级新增需求

产业生态化:全产业链协同创新,形成"原丝-碳化-复材-回收"闭环生态

8.2 市场前景预测

预计到2030年:

全球碳纤维市场规模将突破80亿美元,中国占比超50%

新能源汽车领域碳纤维需求量将占总需求的45%,成为最大单一应用领域

风电叶片碳纤维需求将达20万吨,全球市场规模超100亿元

国产碳纤维销量占比将超70%,形成2-3家具有全球竞争力的龙头企业

8.3 战略建议

对于行业参与者:

技术攻坚:持续投入高端产品研发,突破T1000及以上技术壁垒

垂直整合:向上游原丝或下游复合材料延伸,构建一体化产业链

市场聚焦:深度绑定风电、氢能、低空经济等高增长赛道头部客户

国际化布局:积极参与全球竞争,通过海外建厂规避贸易壁垒

碳纤维作为国家战略性新兴产业的核心材料,正迎来从"国产替代"到"全球引领"的历史性机遇。在政策支持、技术进步和需求爆发的三重驱动下,行业将进入高质量发展的黄金十年。

碳纤维行业2025发展图谱:从技术突围到应用爆发,解码上市公司成长逻辑

- END -

点击下方关注,别走丢:

免责声明:本报告基于公开信息分析,仅供参考,不构成任何投资建议。投资者应结合自身风险承受能力谨慎决策,并密切关注公司动态和行业变化。