核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

继续对工行的营业收入进行拆解,这篇文章主要是对构成净利息收入的收入端,也就是利息收入进行拆解。

七、利息收入

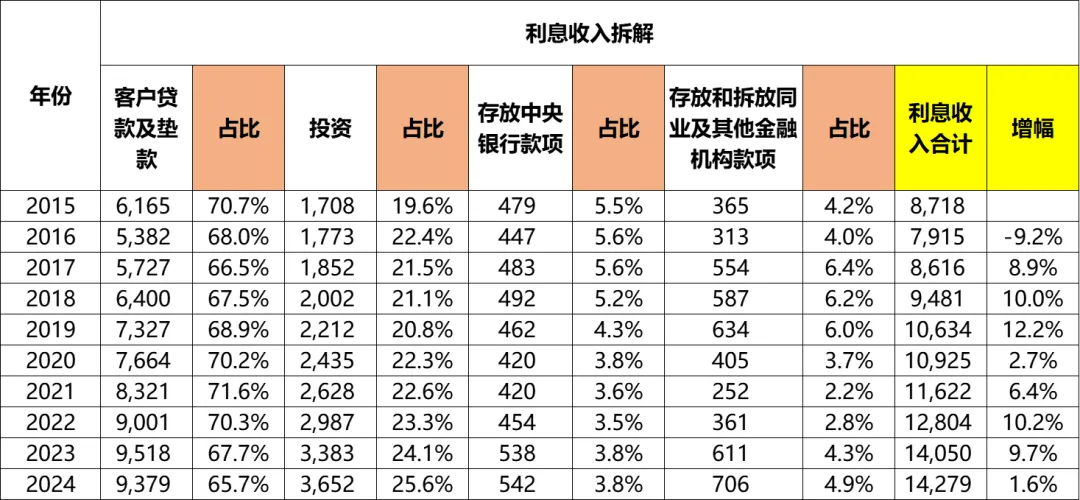

(一)利息收入整体情况及构成

工行的利息收入从2015年的8718亿,增长到2024年的1.43万亿,累计增幅64%,年化增幅5.6%。其中2022~2024年增幅分别为10.2%、9.7%、1.6%。

从构成来看,主要包含4项,分别是:客户贷款及垫款利息收入、投资利息收入、存放央行款项利息收入以及同业利息收入。

其中大头是客户贷款及垫款利息收入,2015~2024年期间占比介于65.7%~71.6%之间,最近几年呈现下跌趋势,从2021年的71.6%逐年下降到2024年的65.7%。

其次为投资利息,2015~2024年期间,占比呈现波动增加的趋势,从2015年的19.6%波动增加到2024年的25.6%。

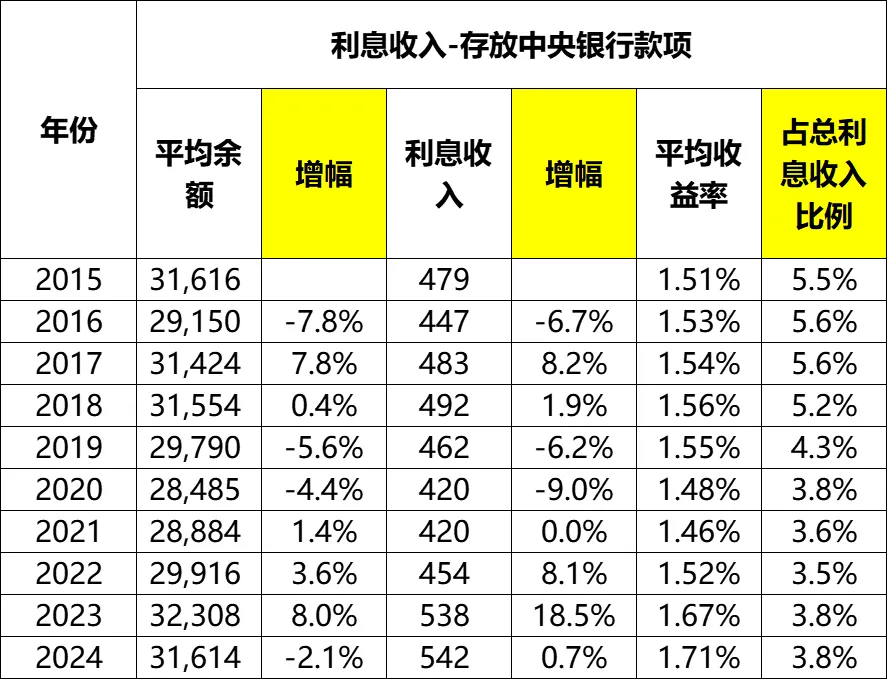

存放央行款项的利息收入,十年来几乎没什么变化,从2015年的479亿略为增加到2024年的542亿。占比这从2015年的5.5%波动下降到2024年的3.8%。

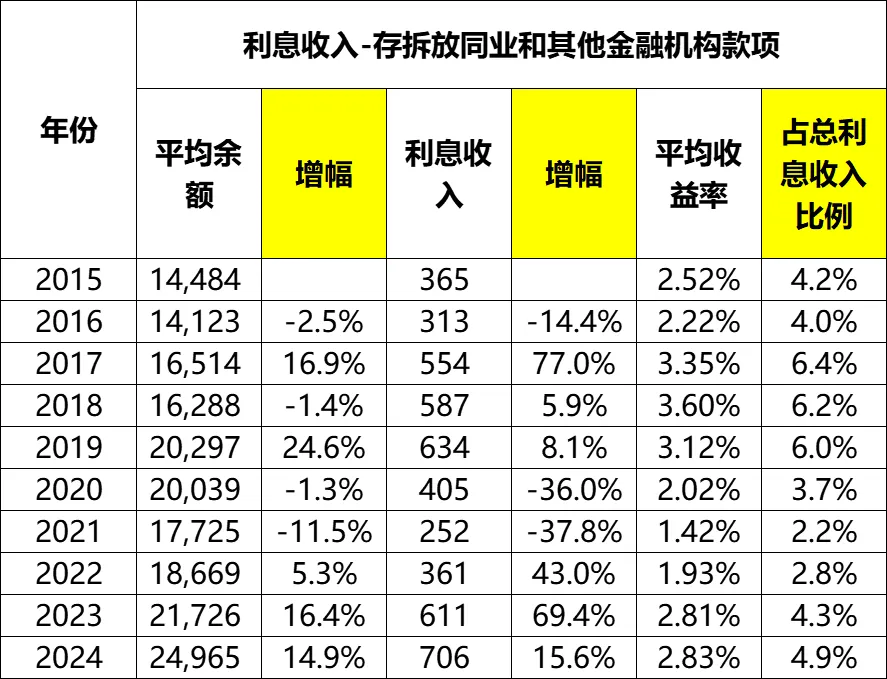

同业利息收入金额从2015年的365亿,增长到2024年的706亿,累计增幅93%,年化增幅7.6%,2022~2024年增幅分别为43.3%、69.3%、15.5%。最近三年增幅很高,但是毕竟占比小,对整体贡献增量有限。

从占比来看,呈现先增长后下降,再回升的态势。从2015年的4.2%波动增长到2017年的6.4%之后开始逐年下降到2021年的2.2%,再逐年回升到2024年的4.9%。

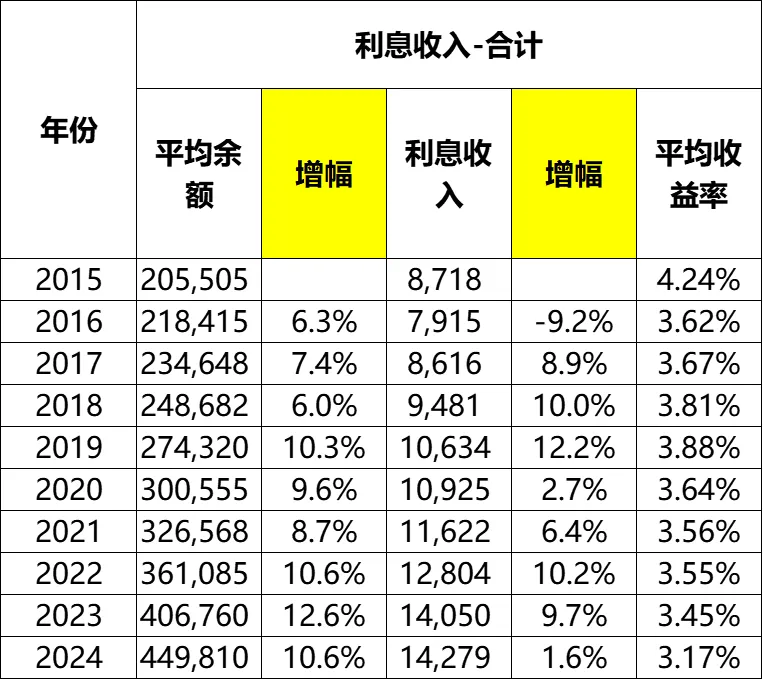

(二)平均余额与平均收益率

平均余额方面,从2015年的20.55万亿,增长到2024年的44.98万亿,累计增幅119%,年化增幅9.1%,2022~2024年增幅分别为10.6%、12.6%、10.6%,均为两位数的增长。

很明显,平均余额增幅高于利息收入增幅,因此呈现出来的结果就是平均收益率的下降。

2015~2024年间,工行的利息收入平均收益率从2015年的4.24%波动下降到2024年的3.17%,累计下降1.07个百分点。2022~2024年同比变化幅度分别为降低0.01个百分点、降低0.1个百分点,降低0.28个百分点。有加速降低的迹象。

(三)贷款和垫款利息收入

金额从2015年的6165亿增长到2024年的9379亿,累计增幅52%,年化增幅4.8%,2022~2024年增幅分别为8.2%、5.7%、-1.5%。

从平均余额来看,从2015年的11.61万亿,增长到2024年的27.60万亿,十年累计增幅138%,年化增幅10.1%,2022~2024年增幅分别为11.3%、12.4%、10.4%,均为两位数增长。

贷款余额增长高于利息收入增长,体现出来就是收益率的下降。2015~2024年期间,工行的贷款利息收益率整体呈现波动下降的趋势,从2015年的5.31%波动下降到2024年的3.40%,累计下降1.91个百分点。2022~2024年同比分别下降0.11个百分点、0.24个百分点、0.41个百分点。

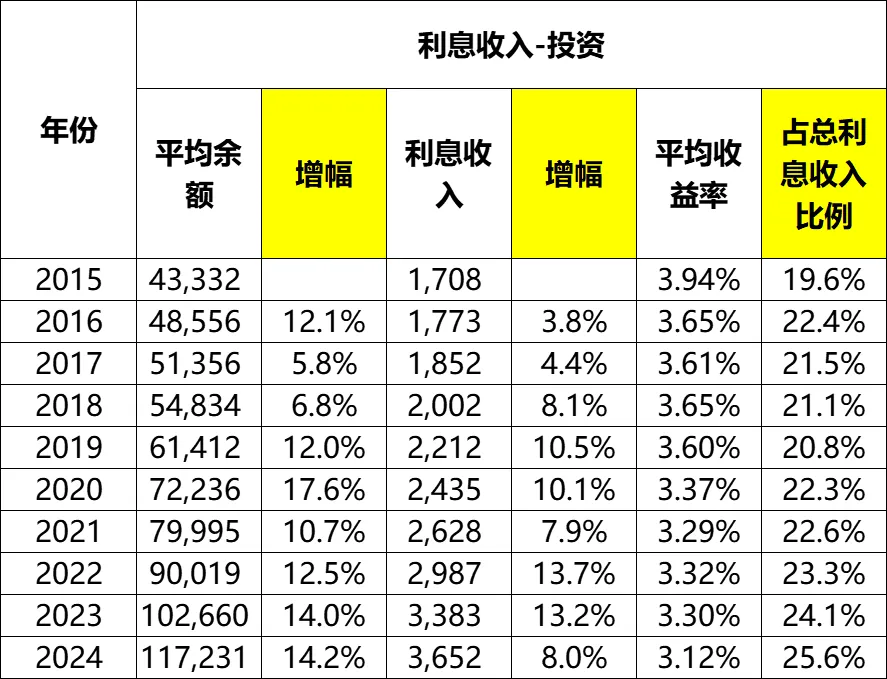

(四)投资利息收入

投资利息收入金额从2015年的1708亿,增长到2024年的3652亿,累计增幅114%,年化增幅8.8%,其中2022~2024年增幅分别为13.7%、13.3%、8.0%。

从平均余额来看,从2015年的4.33万亿,增长到2024年的11.72万亿,累计增幅171%,年化增幅11.7%。2022~2024年增幅分别为12.5%、14.0%、14.2%。

收益率方面,叶城县波动下降的趋势,从2015年的3.94%,波动下降到2024年的3.12%,十年累计下降0.82个百分点。2022~2024年同比分别为增加0.03个百分点、减少0.02个百分点、减少0.18个百分点。

央行和同业利息收入占比较低,就不赘述了。

(未完待续)

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐:

工商银行2015~2024年财报分析(二)——客户贷款及垫款拆解

工商银行2015~2024年财报分析(三)——贷款质量(不良贷款、贷款减值准备的计提与核销、拨备覆盖率、贷款拨备率、信用成本)