在光尘组织股权存量交易的六年多来,中国的存量交易也正式走完了第一个周期。

期间,一直有机构来问我们,什么时候中国的存量交易会成为系统性的交易机会。既然大家对这个问题持续保持关注,那么,就说明存量交易的赚钱效应仍在被市场评估。2025年年中,在北京国贸,一次与大型美元S基金的谈话,让我进一步深度思考这个问题。为什么美国的存量基金(S基金)募集体量逐年上升,数十亿美金的大额交易发生的轻松写意?中国存量交易的系统性问题是什么?

简单汇总结论,存量交易的收益,来自存量交易折扣与后续资产价值增值两部分,当然,也需要抵减交易过程中的各类成本。在美元环境下,市场相对有效,分散化策略(Beta策略)能够收获系统性市场回报。存量投资的核心收入来源于在子基金J型曲线的前端进入,取得资产后续自然增值部分收益;此外,存量交易的谈判折扣锦上添花。最后,相对低的行政交易成本和成熟的市场生态,使得大型交易得以落地。

而这种策略,为什么在中国主观意愿期待,但是客观执行上存在各类困难呢?

在首个存量交易的周期里,我们着重强调了人民币交易成本问题。

首先,在存量交易的萌芽期,期待各交易对手方成熟、理性并不合理。多元化LP结构带来的多元化诉求,随行就市、剧烈波动的参与者预期,导致交易双方都选择降低初期精力投入的短期博弈策略,进一步降低了交易的信任基础,使得交易难以促成,或诉求迫切方需要巨大的精力推动这些“非标”诉求的弥合。

其次,人民币市场国资LP占据主导地位,国有资产保值增值的红线要求,导致国资类买方需要对交易流程提出更高的合规性、公允性要求。而无论是评估、审计、挂牌、进场,在市场下行期会极大地限制退出的灵活性,甚至导致交易失败,提升交易摩擦。

最后,工商变更确权的时间损耗。美元基金在海外(如开曼)层面的股权变更通常只需更新股东名册,耗时极短(几天)。而人民币基金必须完成变更登记才算法律上的交割完成,也往往伴随着存量交易的尾款支付。部分地区市场监督管理机构相关变更手续及流程繁琐,部分情况还需层层审批,常见交割周期为几个月,这期间的市场波动风险也是一种成本。

好在,上述问题可以随着市场的成熟,交给时间慢慢解决。并且,在第一个周期里面,虽然有短期波动,但通过光尘顾问多年存量交易报告的观察,无论是参与方、市场监管、行政配套,均在向好发展。

中国一级市场的负β效应

中国一级市场的负β效应

那进一步的,站在当下的时点,量化的分析这些问题,中国私募股权市场是否有系统性市场回报,也就是贝塔呢?市场老生常谈的人民币交易折扣深、定价协商难的源头是什么呢?

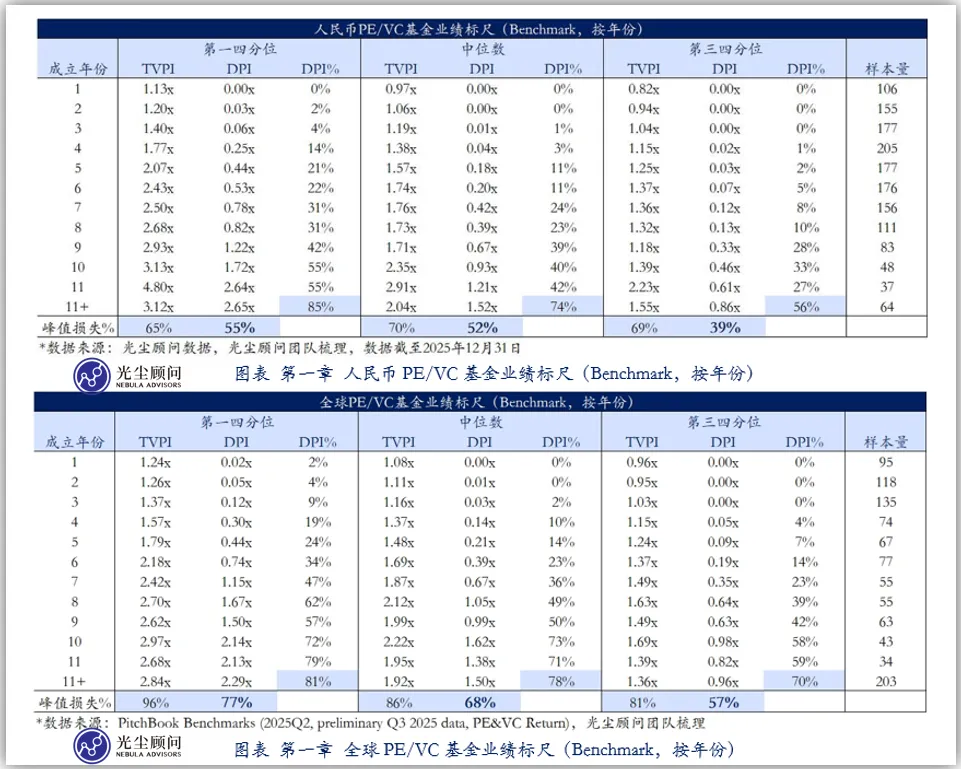

为此,我们结合光尘数据库,汇总并对比了中美历史15个年份的基金业绩数据。

对比以上数据,我们可以清楚地看到,三个有趣的趋势与对比:

首先,TVPI的幂律分布特征。

以第11年的尾盘基金数据为例,全球基金在第11年的回报分布相对符合正态收敛。前25%基金(2.68x)与中位数基金(1.95x)的差距仅为 0.73x。这种收敛性使得买入中位数资产依然能获得可观的贝塔收益。反观人民币市场,前25%基金在第11年创下4.80x的高回报,但中位数迅速跌落至2.91x,两者差距拉大至1.89x。更为关键的是,一旦滑落至下25%,总回报率将面临断崖式下跌。

其次,DPI的结构性滞后。

以第11年的尾盘基金数据为例,人民币前25%基金的DPI实现率仅为 55%,这意味着近半数回报仍处于无法变现的悬空状态,人民币中位数、后25%的尾盘基金DPI实现率更甚,不足50%。相比之下,全球同期基金DPI实现率高达 79%、71%与59%,均已经超过基金账面价值的半数。这意味着在存量交易的典型窗口期,全球资产的大部分价值已落袋为安,剩余风险敞口小。

虽然人民币基金的DPI滞后问题会在11年以后的时间得到缓释,兑现率逐步提升至基金账面的85%/74%与56%。但,从数值上观察,实际DPI的增长很有限,该兑现率的提升,主要是来自于账面价值的回调。

最后,低账面峰值留存与兑现率。

从11年及以后的数据对比,人民币前25%基金的TVPI峰值留存率仅为65%(11年后TVPI中位数值/历史TVPI峰值)。如综合考虑DPI兑现率,DPI峰值兑现率仅为55%,中位数、后四分位的兑现率为52%及39%。这也意味着,人民币资产在退出过程中平均会蒸发掉 45 - 60% 的价值。

相比之下,美元Top 25%基金的TVPI峰值留存率高达96%,中位数留存率亦达 86%。美元资产的终局价值高度锚定其历史峰值,回调不显著。DPI峰值兑现率分别为77%、68%与57%。

首个存量周期的策略回望

首个存量周期的策略回望

以上数据规律,直观地解释了人民币首个存量市场周期的市场现象。

首先,正如《光尘报告2024》所提出的,头部资产“卖方市场”,中部、尾部资产“买方市场”化,人民币存量基金对于标的的筛选策略权重远高于配置。

在全球市场,PE与VC是截然不同策略基金,PE基金的策略包括并购、控股、成长、重组等多策略,核心是通过杠杆、降本增效等来赚取稳定的现金流改善回报,方差小,下限高,上限也有限。

而在第一个市场周期中,人民币绝大部分PE策略基金,本质上是成长性投资(Growth Capital)或Pre-IPO策略,核心在赌底层项目的上市,对资本市场退出的政策周期高度依赖。这就导致所谓人民币市场PE基金继承了VC的风险属性——二元对立。上市了就是大赚,类似VC基金回报,上不了市或者破发就是血本无归。因此,这也导致了子基金层面的回报自然呈现出类似VC的幂律分布。

除了策略原因,高IPO依赖的退出通道“独木桥效应”、迅速热点轮动导致的β结构性切换、头部资产获取的圈层壁垒,加剧了子基金层面回报的“幂律分布”,市场中绝大多数收益仅由头部 5%-10%的管理人创造。

因此,对于存量投资而言,若采取类ETF的广泛分散策略,不仅无法通过多样化消除非系统性风险,分散投资实际上是在“稀释”头部优质资产带来的超额回报,反而会因“肥尾效应”而锁定低于预期的回报,筛选策略成为主导。

其次,DPI结构性滞后,倒逼市场偏好向“接续基金”及“高流动性资产”转移。

一方面,对于LP份额类交易,投后介入并不现实,存量认购方作为新LP由于持股分散,难以对GP或底层项目施加实质性影响,无法解决“纸面富贵”的变现难题。因此,正如本年度报告3.1章节所述,底层包含已上市股票的基金份额,成为“买流动性”的间接方式之一。

另一方面,如本年度报告第四章所述,即便接续基金方案的交易成本高企,本年度市场接续基金的热情仍高度持续。存量交易认购方主导,重组GP及基金利益链条,通过强有力的治理结构直接介入资产管理与退出成为市场趋势,成为“买控制力”的间接方式之一。

最后,历史3年的深度账面折扣,本质上是对“历史价值损耗经验”的理性复用。

人民币存量交易中的“深折扣”常被误读为捡漏,实则是对资产“峰值留存率低”这一历史经验的理性定价。

由于人民币资产普遍存在的估值回撤、DPI滞后,买方必须将预期的价值损耗前置到定价模型中。在人民币市场,折扣并非单纯的超额收益来源(Alpha),而是对抗资产贬值的基础安全垫。只有坚持严苛的定价纪律,才能在如此高损耗的市场环境中保护本金安全。

“有退方能有进,流水方能不腐。”

作为存量交易市场的亲历者与建设者,我们深知,存量交易市场不仅是流动性的提供者,更是连接过去与未来的枢纽。只有打通了存量资产处置的全流程,构建起多层次、多元化的退出路径,才能让沉淀在存量资产中的巨额资金实现“以退为进”,重新回流至一级市场,转化为支持下一代硬科技与原始创新的“耐心资本”。

数据是冰冷的,但它折射出的市场脉搏却是滚烫的。

作为引言,这仅仅是《光尘报告2025》宏大叙事的一个切面,以此为引,诚邀您共同开启光尘本年度报告的深度洞察之旅。本报告不包括任何投资建议及相关内容,仅供参考;本报告版权归北京光尘顾问有限公司所有,未经许可请勿转载使用,经授权的数据引用请标注信息及内容来源为光尘顾问。

往期精彩内容,请见光尘合集

查阅完整内容,欢迎订阅《光尘内参》

订阅须知:

1、《光尘内参》仅供业内机构订阅参考,请在订阅时提供企业邮箱作为收件地址,使用个人邮箱将不会收到订阅邮件。订阅前请仔细阅读《免责声明》。

已订阅用户请登录

https://www9.idealsvdr.cn/v3/nebula_advisors_pro/