BCC Research是一家拥有50年历史的全球市场研究与咨询机构,专注于通过科技与市场分析为企业、经济与社会发展提供洞察。其旗下出版品牌BCC Publishing,致力于面向制造业、信息技术、环境技术等多个行业,发布涵盖市场规模、复合年增长率、竞争格局与区域分析等内容的深度市场报告,为客户提供可靠的商业数据与趋势解读

2025年12月,BCC Publishing发布了《全球碳纤维市场》(Carbon Fiber: Global Markets, December 2025)研究报告。该报告共170余页,系统梳理了2025–2030年全球碳纤维市场的发展态势,内容涵盖报告摘要、市场概览、市场动态、新兴技术与进展、细分市场分析、竞争情报以及“碳纤维的可持续性:ESG视角”等七大章节,并在附录中介绍了全球十多家领先的碳纤维企业。

为帮助读者把握报告的全文内容,本号将对报告进行专题解读,本文将重点介绍2025-2030年全球聚丙烯腈(PAN)基碳纤维市场发展情况。

附录:2025年12月版全球碳纤维市场报告专题文章

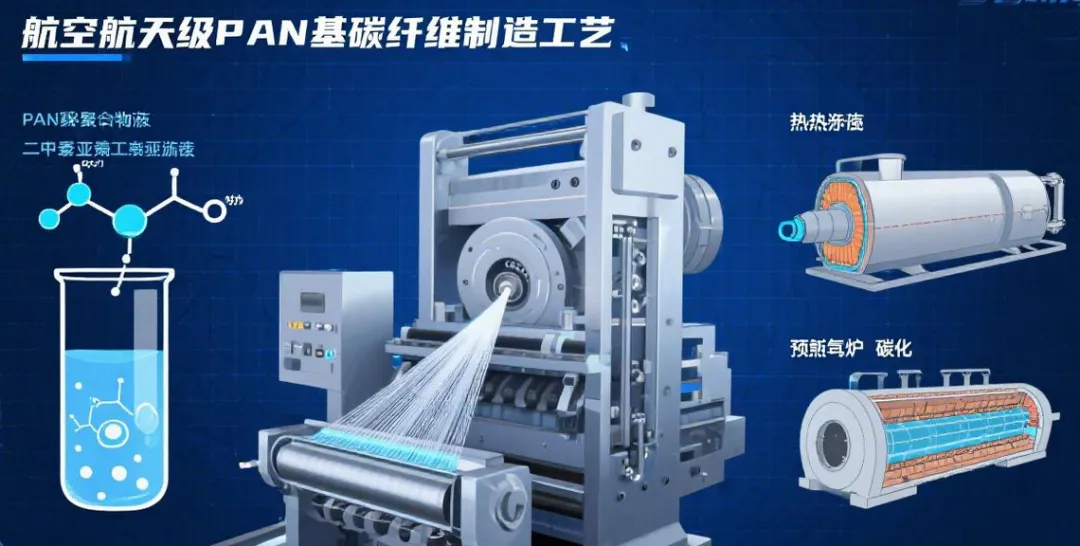

其制造是一项高度复杂且精密的工艺,始于PAN共聚物的纺丝。首先需将PAN溶解于如二甲基亚砜、二甲基乙酰胺等特定溶剂中,配制成浓度精确控制的纺丝原液。纺丝过程至关重要,纤维内部的微观原子结构于此阶段初步形成,直接决定了最终产品的力学性能。

原液组成、凝固浴温度与浓度等参数需严格把控。纺丝成型后,纤维还需经过拉伸、稳定化(预氧化)、碳化及石墨化等一系列热处理,方能获得具备理想晶体结构和性能的最终碳纤维产品。这一过程的技术壁垒构成了市场的核心护城河。

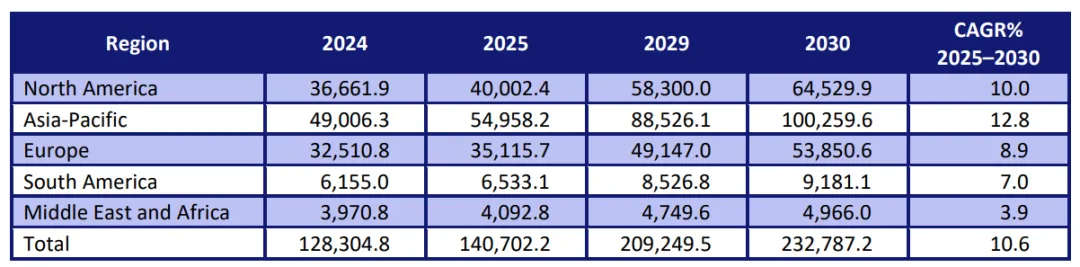

北美与欧洲作为成熟市场,保持稳定增长,CAGR分别为10.0%和8.9%。至2030年,两地市场总量将分别达到约6.45万吨和5.39万吨。南美及中东与非洲市场基数小、增速相对缓慢(CAGR分别为7.0%和3.9%),反映出新兴市场工业化进程和高端材料应用的渗透仍需时间。

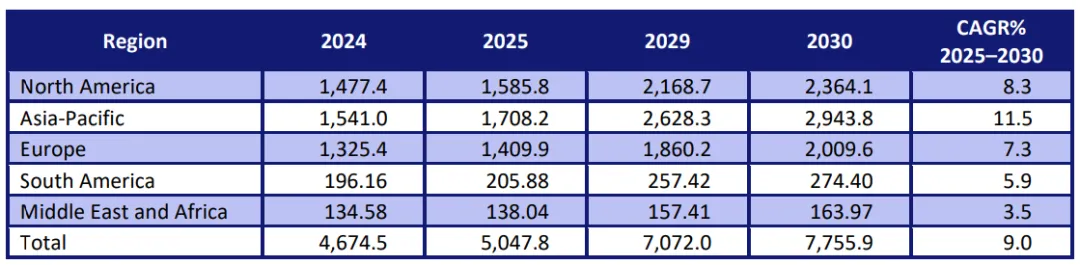

从市场规模来看,全球市场规模预计将从2024年的46.75亿美元增长至2030年的77.56亿美元,CAGR为9.0%。值得注意的是,市场规模增速(9.0%)略低于市场总量增速(10.6%),可能暗示着随着产能扩大和技术成熟,产品平均单价面临一定的下行压力。

亚太地区价值增长最快:亚太市场规模CAGR为11.5%,是唯一实现双位数价值增长的区域,预计从2025年的17.08亿美元增至2030年的29.44亿美元。这表明该区域不仅是消耗量的主力,也是高端、高附加值产品需求增长的主要来源。北美和欧洲市场规模CAGR分别为8.3%和7.3%,增长稳健但速度不及亚太。

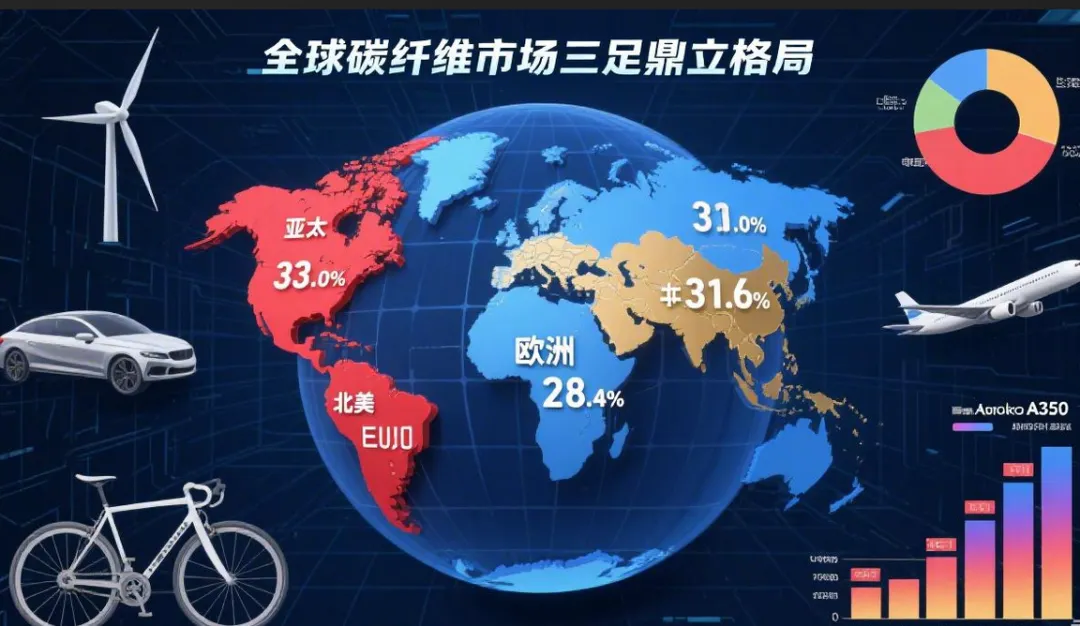

从全球区域市场分布来看,需求高度集中于工业化程度高、高端制造业发达的地区,呈现亚太、北美和欧洲三足鼎立的格局。

亚太地区以约33.0%的市场份额领先,这主要得益于中国、日本、韩国等国家在风电叶片、压力容器、体育用品及日益增长的航空航天领域的需求拉动,尤其是中国作为全球最大的制造业基地,正大力推动碳纤维的国产化与应用。

北美市场以31.6%的份额紧随其后,其强大的航空航天与国防工业、蓬勃发展的新能源汽车产业以及成熟的体育休闲市场,构成了稳定且高端的需求基本盘。

欧洲占据28.4%的市场份额,其在空中客车等航空巨头、豪华汽车品牌以及可再生能源(特别是海上风电)方面的领先地位,驱动了对高性能碳纤维的持续需求。

南美、中东及非洲地区目前市场份额相对较小,合计不足10%,但未来随着工业化进程和新兴应用的开发,具备增长潜力。

总而言之,PAN基碳纤维市场是一个由尖端技术驱动、需求持续分化的高增长领域。当前,亚太、北美和欧洲共同主导了全球消费市场。未来,其发展将更依赖于在降低成本、提升性能、拓展应用场景及实现环境可持续性等方面的综合突破。对于产业参与者和投资者而言,深入理解工艺技术细节、准确把握区域市场动态和下游行业趋势,将是制定有效战略、在竞争中取胜的关键。