腾讯控股财报下载地址:

港交所披露易 https://www.hkexnews.hk/index_c.htm

边读边记录:

2024年腾讯年报一共274页。

第一篇:

财报笔记丨腾讯控股 HK.00700 2024年年报(P1-P58)

第二篇:

财报笔记丨腾讯控股 HK.00700 2024年年报(P59-P79 )

第三篇:

财报笔记丨腾讯控股 HK.00700 2024年年报(P80-P122)

以下为第四篇(本部分为P123-124 )

从P123开始,就是财务报表部分了。

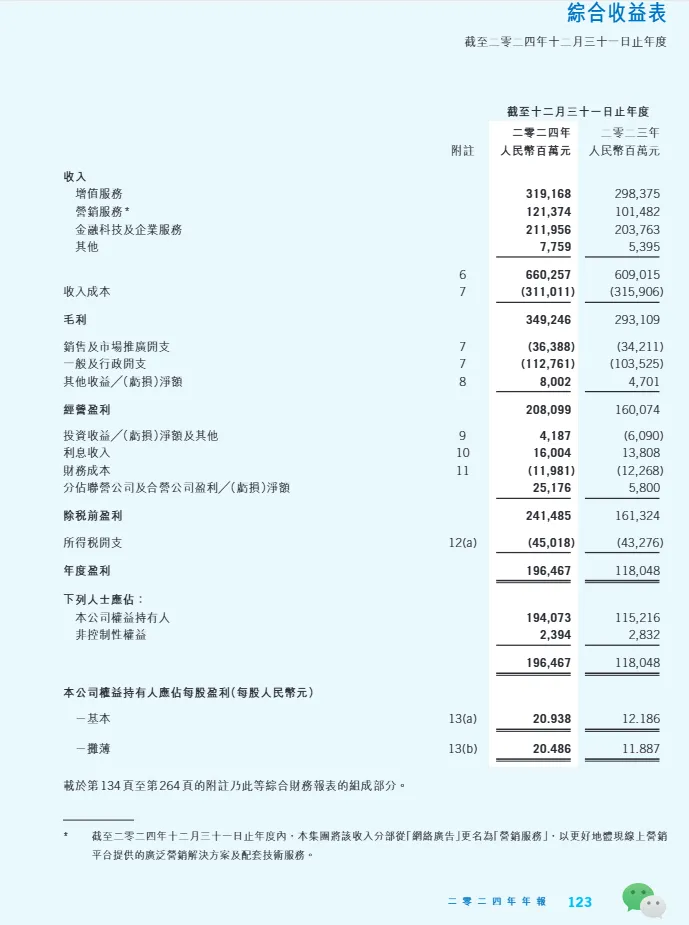

P123 综合收益表

这张表叫“综合收益表”,也叫利润表,核心就是回答一个问题:腾讯2024年到底赚了多少钱?

表格最下面,看这行:

年度盈利:196,467 百万元人民币

单位是“百万元”,所以除以1000,就是约1,964亿元

这是腾讯2024年一整年赚的钱(扣除所有成本、税之后)

对比2023年的1,180亿元,增长了约67%

一句话结论:腾讯2024年赚了1,964亿元,比去年多了近800亿。

再来细看:

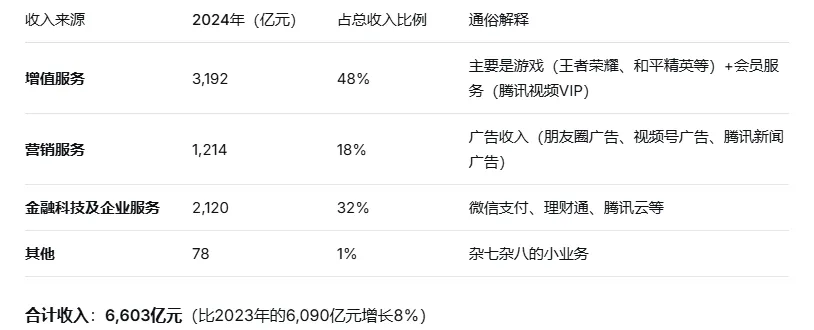

2024年腾讯的营业收入6603亿元。具体如下:

其中,营销服务就是原来的“网络广告”。

收入成本是3,110亿元(比2023年的3159亿元有所降低)

收入成本是为了赚这6,603亿,需要花出去的钱,比如:

给游戏开发者的分成

视频内容的版权费

云服务器的电费和带宽

微信支付给银行的通道费

毛利 = 收入 - 成本

6,603 - 3,110=3,492 亿元

接着是一些开支

毛利减去开支,加上其他收益或者亏损,这里是收益,得出:

经营盈利2,080亿元

那么,其他收益/(亏损)净额包括什么呢?是指与主营业务相关的杂项收支。这个项目出现在经营盈利之前,属于公司日常经营活动中产生的、但又不能归入收入或成本的其他收益和损失。通俗理解就是“营业内的小额杂项”。

2024年金额:80.02亿元。具体可能包括:

政府给的补贴或奖励

处置固定资产(比如卖服务器、卖设备)赚的钱或亏的钱

汇兑损益(因为跨国业务导致的汇率波动影响)

根据会计准则需计入当期的其他杂项收益

除了经营盈利之外,还有这些非经营的收入和支出:

除税前盈利 = 经营盈利 + 投资收益 + 利息收入 -财务成本 + 分佔聯營/合營公司盈利

2,081 + 42 + 160 - 120 + 252 =2,415亿元

除税前盈利为2,415亿元

年度盈利=除税前盈利 -所得税开支

2,414-450=1,964亿元

年度盈利为1,964亿元

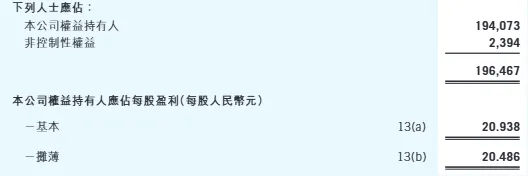

这1,964亿都属于谁?

归腾讯股东(我们买的股票):1,940亿元

归小股东:23.9亿元(比如腾讯控股的子公司里,有其他小股东的部分)

其中,非控制性权益,通俗讲就是“别人家的股份”。

更准确地说:当腾讯控股一家公司(持股超过50%),但没有100%全资拥有时,这家子公司的所有资产、负债、收入、利润会100%合并进腾讯的报表。但这家子公司还有其他小股东,他们享有的那部分净资产和净利润,在合并报表里不能算作“腾讯股东”的,必须单独列出来,这就是“非控制性权益”。

假设:

腾讯花60亿买了一家游戏公司60%的股权(控股了)

这家游戏公司自己账上有100亿净资产

另外40%的股权在别的股东手里

在腾讯的合并报表里会怎么体现?

非控制性权益金额越大,说明腾讯控股的子公司里外部股东越多。腾讯2024年非控制性权益对应的利润是24亿,相比总利润1,965亿,占比很小,说明腾讯控股的大多数子公司都是全资或接近全资持有。

最后两行是股东都关心的:

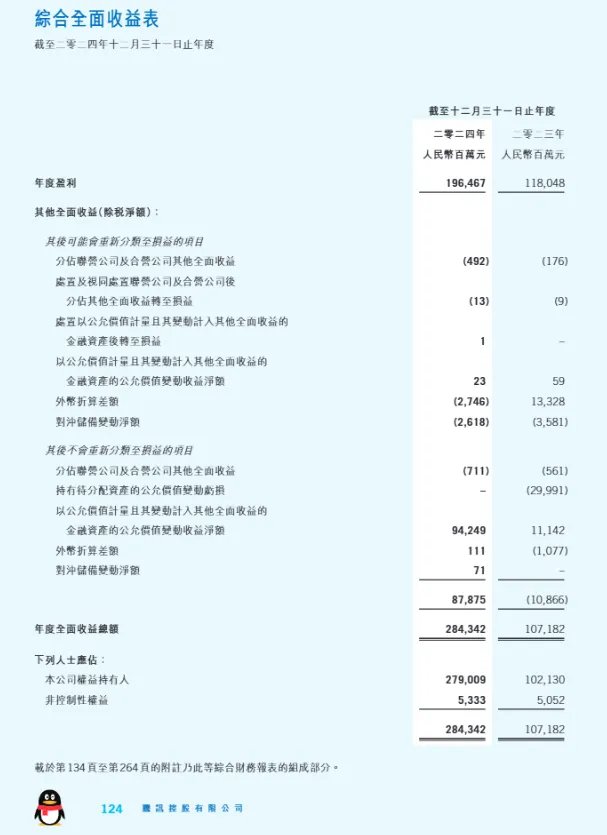

P124 综合全面收益表

综合全面收益表,是前一页综合收益表的延伸。

综合收益表告诉你:腾讯赚了多少净利润

综合全面收益表告诉你:腾讯除了净利润,还有哪些“隐藏的财富变化”没算进利润表

年度全面收益总额2843-年度盈利1964=879亿元

这879亿元就是“其他全面收益”。

那什么事其他全面收益呢?这里面都有什么呢?

简单说,净利润是公司 “实打实” 赚到的钱,而其他全面收益(Other Comprehensive Income, OCI) 是那些 “暂时” 记在账上、但还没真正落袋为安的收益或损失。

它的特点是:

不直接影响当期净利润 会影响公司的净资产(股东权益) 很多项目未来可能 “重分类” 到净利润里,也可能永远不转

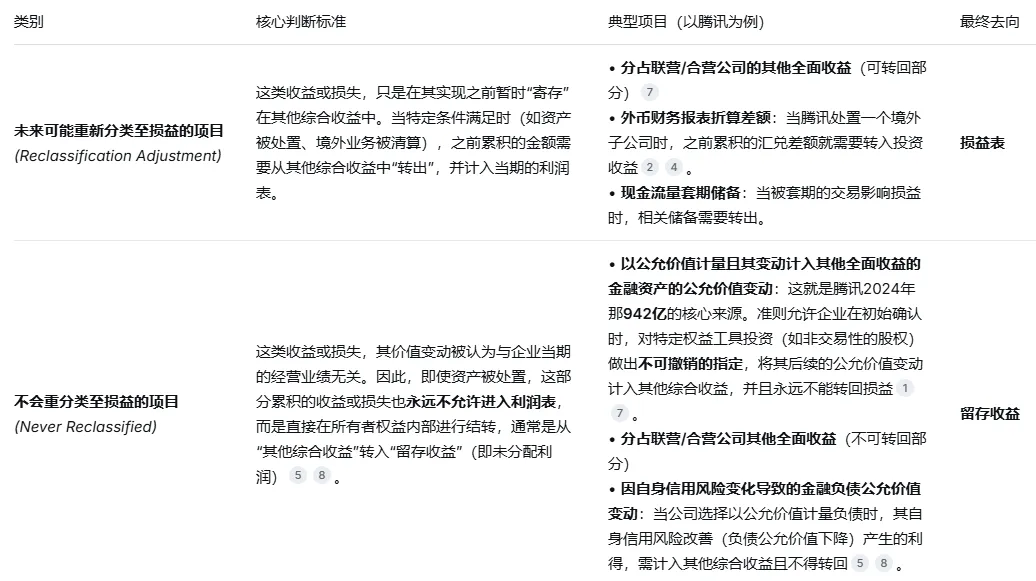

上图里,其他全面收益分为两类:“可重分类” vs “不可重分类”

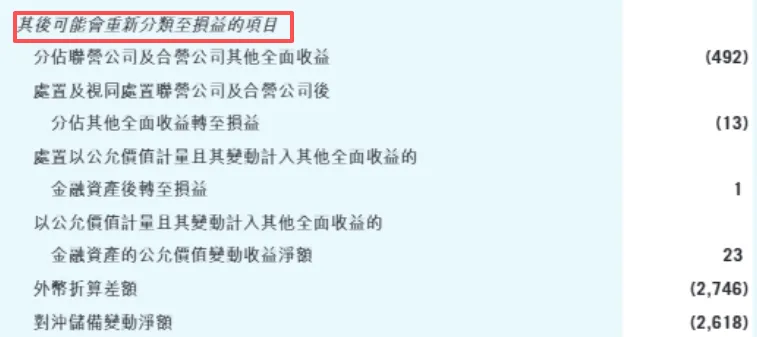

A. 其后可能会重新分类至损益的项目

这些项目现在记在 OCI 里,但未来很可能会变成净利润的一部分。

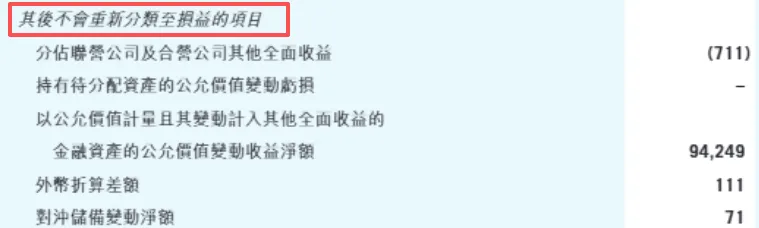

B. 其后不会重新分类至损益的项目

这类项目永远不会转入 “净利润”,只影响 “净资产”,无论涨跌,都不会改变腾讯的利润表数据。

| 会计分类 | ||

| 腾讯的例子 | ||

| 核心差异 |

根据《香港会计准则第1号》(HKAS 1)的修订,企业必须将“其他综合收益”明确划分为两类,并分开列报。

根据香港财务报告准则第9号(HKFRS 9):

对于债务工具(第一类):

如果企业管理该资产的业务模式是“既收取合同现金流,又出售”

且合同现金流仅包含本金和利息(通过SPPI测试)

则分类为“以公允价值计量且其变动计入其他综合收益的债务工具”

处置时,之前计入其他综合收益的累计金额必须转回损益表

对于权益工具(第二类):

企业可以在初始确认时不可撤销地指定某些非交易性权益工具

指定为“以公允价值计量且其变动计入其他综合收益的权益工具”

一旦指定,后续不得转回损益表,处置时直接转入留存收益-

只有分得的股利可以计入利润表

看懂了左侧,再加上右侧数据,就更明了了:

A. 其后可能会重新分类至损益的项目

| 小计 | (5,845) | 9,629 |

B. 其后不会重新分类至损益的项目

| 核心项目:腾讯对京东、美团等战略股权投资的股价在 2024 年大幅上涨,产生了 942.49 亿的账面收益!这是 OCI 大增的主要原因。 | |||

| 小计 | 93,720 | (20,487) |

这张表告诉我们什么?

1.净利润只是 “冰山一角”。腾讯 2024 年净利润 1965 亿,但 OCI 带来了 879 亿的账面收益,让年度全面收益总额达到了 2843 亿。这说明公司的价值增长远不止于核心业务的利润。

2.投资收益是 “纸面富贵”。942.49 亿的 “不可重分类” 收益,主要来自战略股权投资的股价上涨。这部分钱永远不会变成净利润,只有当腾讯卖掉这些股票时,才会真正兑现,但那时会计处理也会直接转入留存收益,不影响利润表。

3.汇率波动影响巨大。2024 年 “可重分类” 的外币折算差额损失了 27.46 亿,而 2023 年则收益了 133.28 亿。这说明腾讯的海外业务对汇率变动非常敏感。

4.战略意图清晰。腾讯将大量战略投资指定为 “不可重分类”,就是为了避免股价短期波动干扰核心业务的净利润表现,让投资者更关注其社交、游戏、AI 等主业的盈利能力。

那么,公司当年创造的整体价值(年度全面收益总额),到底归谁所有呢?

| 下列人士应占: | ||

可以看到,284,342 百万的 “年度全面收益总额”,被精确地分成了两部分,加起来正好等于总额。

A、本公司权益持有人(归属于母公司股东的部分)

(这是腾讯股东们最关心的数字)

这部分收益归属于腾讯控股的股东,也就是我们常说的 “母公司股东”。它不仅包括了归属于母公司股东的净利润,还包括了归属于他们的 “其他全面收益”(OCI)。

B、非控制性权益(归属于少数股东的部分)

这部分收益归属于腾讯旗下子公司的 “小股东”。腾讯有很多子公司,比如腾讯音乐、腾讯云等,这些子公司并非 100% 由腾讯控股,还有其他外部投资者持有股份。这些外部投资者就是 “非控制性权益”(也叫少数股东)。

(未完待续)

让人生成为一场精彩的慢牛

__________________________________________

慢牛君,也是书延

80后,居苏州

价值投资践行者

记录投资、思考、阅读与生活