就在刚刚,理想汽车公布了2025年Q3季度的财报。

说实话,第一眼看到这份成绩单,我心里咯噔了一下——季度营收274亿,综合毛利率16.3%,同比下滑了5.2个百分点。

利润下滑?理想这是怎么了?

别急,让我把这份财报给大家好好拆解一下。

01.召回11亿,理想这波亏大了?

这次毛利率下滑主要是受到了MEGA召回的影响,召回的相关投入大约11亿元。

如果剔除召回的影响的话,那么理想汽车Q3毛利率能达到20.4%,这在行业内仍然是一个不错的水平。

我必须说,虽然召回事件影响了短期利润,但这也反映理想汽车对用户的态度——它不仅给召回车辆更换了核心部件,还额外提供了延保权益。

虽然这都是车企应该做的,但理想汽车相比某些厂家出了问题就推诿视而不见,强太多了。

从长远来看,理想的这次主动召回为品牌积累了深厚的信任资产。

02.账上躺着989亿,理想依然是新势力首富

另一方面,市场竞争加剧也是利润下滑的原因。不过好在理想汽车前三季度累计营收达到了835亿,账上的储备资金仍有989亿元。

在新势力车企中,理想还是财大气粗的。

那面对日益激烈的竞争,理想的做法是什么?大举投入研发,以形成技术壁垒。

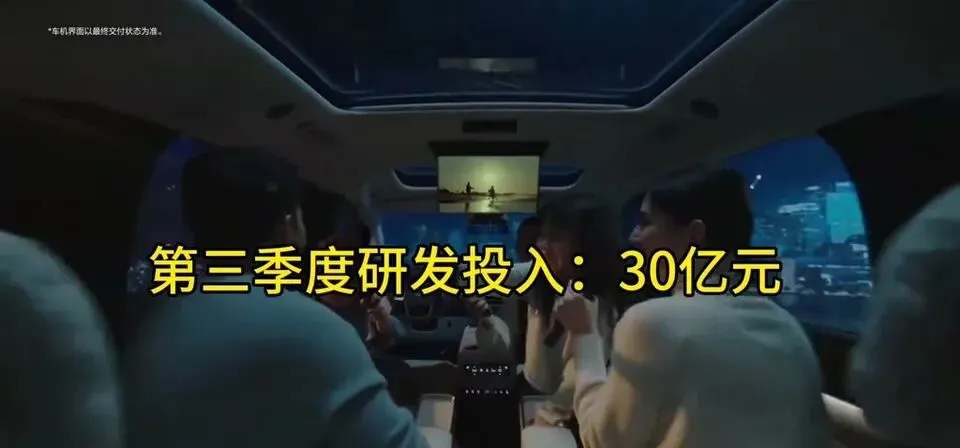

03.120亿研发,60亿砸向AI

财报显示第三季度理想汽车在研发的投入达到了30亿元,预计全年研发总额达120亿元,其中人工智能领域投入超过60亿元。

在芯片、基座模型、底层操作系统、核心控制器等领域全面深入自研,自研的VLA司机大模型在复杂路况、泊车充电等场景大幅提升了用户的体验。

而且理想汽车还在全国建设了超过3500座5C超充站,解决用户的充电焦虑。

04.i6供不应求,产能成了幸福的烦恼

从销量上也能看到,用户对这些技术以及超充布局还是非常满意的。第三季度发布的纯电车型i6和i8的累计销量已经突破了10万,特别是i6已经处于供不应求的状态。

产能跟不上也是影响利润的重要原因,目前理想已经联合上游供应商扩充产能。

05.出海中亚,理想的全球化野心

此外10月、11月,理想汽车还先后在乌兹别克斯坦、哈萨克斯坦落地授权零售中心,加速全球化布局。

总体来看,理想汽车虽然利润短期下滑,但其积累的技术还有纯电战略的布局,都为长期发展和全球化发展奠定了基础。

如果从1到10分,我愿意给这份财报7.5分——短期阵痛明显,但长期布局清晰。理想这波,是在用今天的利润换明天的护城河。