摘要:2026年春节期间(2月10日-2月23日),全球资本市场经历了多重重要事件的冲击与催化,包括特朗普关税政策突变、央视春晚科技展示、数字人民币深度推广以及光伏行业短期困境等。这些事件对A股节后开市产生了结构性影响,科技成长、消费复苏与高股息蓝筹三大主线并存,市场呈现“先扬后抑”的震荡格局。本报告系统梳理春节期间全球市场交易状态与重要事件时间线,深入分析关税政策突变、科技展示与数字人民币推广对资本市场的长期影响,结合历史规律与机构观点,为投资者提供节后A股投资策略建议。

一、春节期间全球市场交易状态与重要事件时间线

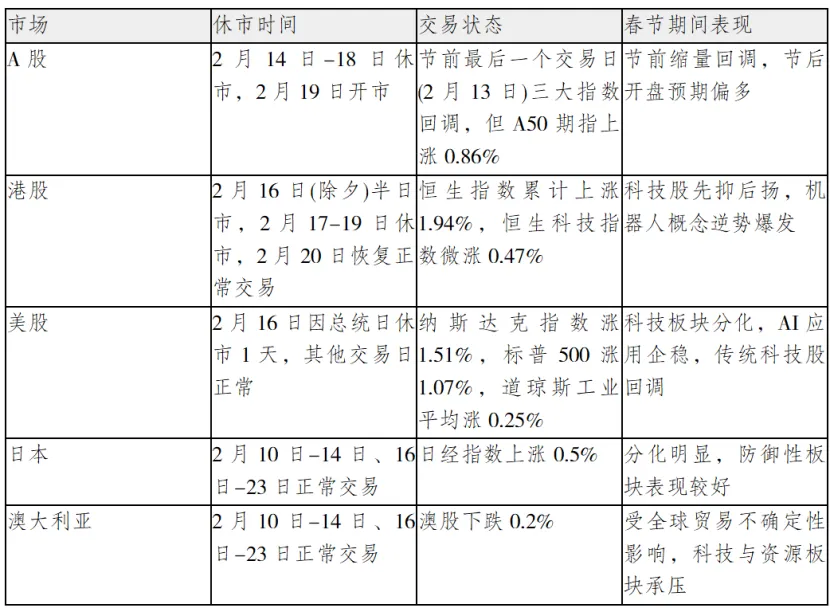

(一) 全球主要市场交易日历

2026年春节假期从2月10日持续至2月23日,共计14天。在此期间,全球主要金融市场交易状态呈现差异化特征:

(二) 重要事件时间线梳理

春节期间,全球资本市场主要经历了以下四大重要事件的冲击与催化:

1.特朗普关税政策突变事件(2月20日-21日)

(1)2月20日:美国最高法院裁定特朗普政府援引《国际紧急经济权力法》(IEEPA)实施的大规模关税政策违法,当日特朗普签署行政令,援引《1974年贸易法》第122条,新增10%的临时进口关税作为替代措施。

(2)2月21日:特朗普进一步表态,计划将临时进口关税税率从10%上调至15%,但具体落地需国会批准。

(3)2月24日:新关税政策正式生效,有效期150天,仅豁免关键矿物、能源产品、部分农产品和药品等。

2.央视春晚科技展示事件(2月20日)

(1)2月20日:央视马年春晚中,松延动力、宇树科技、魔法原子、银河通用等四家机器人公司分别在小品、武术、歌曲及微电影四类节目中亮相,引发市场对AI与机器人概念的高度关注。

(2)春晚直播两小时内:电商平台数据显示,机器人搜索量环比增长超300%,客服问询量增长460%,订单量增长150%。

3.数字人民币深度推广事件(2月15日-23日)

(1)2月15日:国务院《关于促进数字人民币在春节消费场景应用的指导意见》正式实施,各地政府联合金融机构推出大规模红包活动。

(2)除夕当日(2月16日):数字人民币交易额同比激增超过200%,农村地区交易量同比增长55%。

(3)2月20日:央行发布《数字人民币消费生态建设指南》,要求金融机构开发“消费积分—数字人民币?转换功能,推动数字人民币2.0版本升级”。

4.光伏行业短期困境事件(2月15日-23日)

(1)春节期间:广东电网要求“分布式光伏暂不上网”,引发市场对行业“产能过剩、消纳瓶颈”的担忧。

(2)2月17日:协鑫科技公布2025年多晶硅业务亏损19.68亿元,但预测2026年将恢复盈利,多晶硅价格回升至成本线以上。

5.其他重要事件

(1)2月20日:美股大型科技巨头走势分化,AI相关利好消息推动部分科技股企稳反弹,但市场对AI投资回报率产生疑虑。

(2)2月23日:港股高开高走,恒生指数收涨2.53%,半导体、互联网科技股领涨,但部分前期涨幅较高个股出现回落。

(三) 全球市场反应与资金流向

春节期间,全球市场反应呈现“东强西弱”的分化特征:

(1)港股市场:先抑后扬,科技股成为最大亮点,尤其是机器人概念股。2月20日港股首个交易日,恒生指数低开低走,收跌1.10%,恒生科技指数更是大跌2.91%,但智谱大涨42.72%创历史新高,越疆收涨21.40%,逆势爆发。

(2)A股离岸信号:A50期指日内上涨0.86%,释放出节后A股偏多的积极预期,成为离岸市场最直接的情绪指引。

(3)美股市场:在通胀数据与政策博弈中维持震荡上行态势,2月15日-22日,纳斯达克指数涨1.51%,标普500涨1.07%,道琼斯工业平均涨0.25%。

(4)亚太其他市场:日经指数上涨0.5%,澳股下跌0.2%,多数亚太市场因春节休市,交易活跃度偏低。

资金流向方面,春节期间科技板块呈现明显分化。机器人ETF(如华夏中证机器人ETF)在2月20日港股开盘后资金持续流入,但部分科技股因业绩预期不明朗出现回调。消费板块方面,数字人民币红包活动带动线上消费活跃,京东、抖音等平台机器人品类GMV同比增长超16倍,家电下乡订单量激增。

二、特朗普关税政策突变对中美贸易和资本市场的长期影响

(一) 政策调整的法律依据与市场预期

特朗普关税政策的调整基于法律依据的转变。2月20日,美国最高法院裁定特朗普援引IEEPA实施的大规模关税政策违法,特朗普迅速依据《1974年贸易法》第122条发布新关税政策,该条款允许总统在认定国际收支出现重大逆差时加征关税,且有效期150天,需国会批准延期。

新关税政策的市场预期存在显著分歧。一方面,特朗普的政策突变被视为对中美贸易关系的不确定性信号,华泰证券指出,特朗普关税风波并不会由此平息,后续关税政策仍有变数,预计如果特朗普3月底-4月初访华后,对华关税可能会进一步清晰。另一方面,粤开证券认为,特朗普关税政策的突变可能不会对中国出口造成实质性冲击,因为中国对美出口占比已从2017年的19.18%降至2026年1月的8.8%,贸易份额大幅下降。

(二) 关税调整对中美贸易的实际影响

关税调整对中美贸易的实际影响有限但结构分化明显。2026年1月,中国对美出口同比下降20%,贸易份额降至8.8%,但通过开拓东盟(+13%)、非洲(+25.8%)等市场实现整体进出口增长8.2%。民营企业占比达58.3%,成为外贸增长的主力军;对“一带一路”沿线国家出口增长12.7%。

关税调整对中国出口企业的影响呈现差异化特征:

1.传统制造业:如机械、电子等出口依赖型行业面临短期压力,但可通过东南亚产能转移对冲风险。

2.高科技企业:如宇树科技、智谱等在春晚亮相的科技公司,其产品技术含量高、附加值大,关税敏感度相对较低。

3.新能源企业:如光伏、电动汽车等,美国关税政策虽有调整,但通过墨西哥等第三国出口渠道已部分建立,实际影响有限。

(三) 历史对比与长期影响分析

与2018年贸易战相比,当前关税调整对资本市场的长期影响可能更弱。2018年中美贸易战期间,A股三大指数跌幅均超20%,科技板块(如半导体、通信设备)和出口导向型行业(机械)领跌,而农业、军工、消费板块短期受益。但当前中国外贸韧性更强,2026年1月进出口数据在贸易摩擦背景下仍创历史新高,且政策应对更灵活,市场对贸易摩擦的适应性更强。

关税调整对资本市场的长期影响主要体现在三个方面:

1.板块分化加剧:科技自主(如半导体、AI)和内需消费(如数字人民币相关)板块可能受益于政策对冲,而出口依赖型行业需加速供应链转移

2.地缘博弈持续:特朗普3月底访华可能成为关税谈判关键窗口,若关税进一步下调或豁免范围扩大,市场情绪将修复

3.市场预期波动:关税政策的反复性将导致市场预期频繁调整,增加短期波动性,但长期来看,市场将逐步适应新的贸易环境

(四) 资本市场反应与机构观点

美股市场反应:关税政策突变引发美股科技板块震荡,大型科技股走势分化,AI相关利好消息推动部分科技股企稳反弹,但市场对AI投资回报率产生疑虑,传统科技股普遍回调。

港股市场反应:科技股先抑后扬,2月20日恒生科技指数大跌2.91%,但随后机器人概念股逆势爆发,智谱大涨42.72%,越疆收涨21.40%,市场对科技股长期逻辑仍保持信心。

A股市场预期:多数机构认为持股过节的胜率较高,但策略需差异化。富国基金统计显示,过去10年春节后三周平均收益率达3.72%,上涨概率超过80%。海通证券指出,2026年市场将从估值驱动转向盈利驱动,科技与消费板块具备性价比。

三、央视春晚科技展示对A股科技板块的催化作用

(一) 春晚科技展示内容与市场反应

2026年央视春晚科技展示内容丰富,聚焦人形机器人领域。松延动力、宇树科技、魔法原子、银河通用等四家机器人公司分别在小品、武术、歌曲及微电影四类节目中亮相,充分展示了国内人形机器人领域在高动态运动控制、精准力控技术、大模型强化学习和虚拟仿真训练等方面的技术突破。

春晚科技展示引发市场高度关注。2月20日港股开盘后,机器人概念股逆势爆发,智谱大涨42.72%创历史新高,越疆收涨21.40%,MiniMax、速腾聚创等标的同步走高。2月24日A股开盘首日,机器人板块高开后震荡回落,Wind机器人指数微涨0.82%,天通股份涨停,大族激光涨逾8%,海伦哲涨逾6%,景业智能涨逾5%。

(二) 科技展示的产业支撑与商业化前景

春晚科技展示背后有坚实的产业支撑。2025年,中国人形机器人专利申请量已超过3.2万件,占全球总量的68%;核心零部件国产化率提升至75%,实现从硬件到软件的全栈自研。东吴证券指出,从《秧BOT》到《武BOT》,人形机器人实现了多方面进化:硬件刚性显著提升,轻量化材料和高效关节设计使机器人动作更流畅;精准力控技术通过多传感器融合实现动态平衡;大模型强化学习和虚拟仿真训练大幅缩短研发周期。

2026年人形机器人行业进入量产交付阶段。东吴证券预测,2026年全球人形机器人出货量将达数万台,宇树科技目标为1万至2万台。随着量产落地,行业将从概念炒作阶段进入商业化应用阶段,真正具备产品、有客户的企业将获得资金的持续认可。

技术突破与成本下降是核心驱动力。协鑫光电GW级产线设备正在陆续到位中,预计2026年11月完成首片下线;2026年GW级产线的钙钛矿晶硅叠层组件量产效率目标达到26%,成本有望随规模扩大显著下降。技术迭代与降本增效成为行业核心驱动力,国内供应商在新方案迭代上更具优势。

(三) 资金流向与机构评级变化

春节期间科技板块资金流向呈现结构性特征。2月以来,全市场13只机器人ETF合计净流入近30亿元,春节前一周(2月9-13日)单周净流入25.77亿元,占2月流入的85%以上。华夏中证机器人ETF(562500)单周净流入14.33亿元,2月累计净流入16.67亿元,规模突破267亿元;易方达国证机器人ETF(159530)单周净流入6.62亿元,规模接近178亿元。

机构评级与资金配置方向明确。中信证券、东吴证券等机构明确看好机器人产业链的投资机会,推荐三花智控、绿的谐波等供应链标的。华源证券指出,2026年机器人行业进入量产阶段,技术升级与降本增效成为核心驱动力,国内供应商在新方案迭代上更具优势。

资金从“软AI”向“硬科技”迁移明显。同期泛AI主题ETF净流出约6亿元,资金从"软AI"转向可落地、有订单的机器人产业链,反映市场对科技股投资逻辑的转变。

四、数字人民币推广对A股消费板块的催化作用

(一) 数字人民币春节推广政策与实施效果

2026年春节期间,数字人民币推广规模与深度显著提升。根据国务院《关于促进数字人民币在春节消费场景应用的指导意见》,央行与财政部形成"双轮驱动、协同发力"的格局,财政部专门设立100亿元专项补贴资金,对参与数字人民币消费的商户按交易额3%给予经营补贴。

数字人民币在春节期间的交易表现亮眼。除夕当日(2月16日),数字人民币交易额同比激增超过200%,农村地区交易量同比增长55%,惠及超过200万低收入和老年群体。央行数据显示,2026年春节数字人民币用户中,60岁以上人群占比达18%,较2025年提升7个百分点,数字人民币正在成为真正的"全民工具"。

智能合约技术实现精准补贴。上海市政府联合交通银行、银座超市、百联集团等企业,共同打造"春节消费生态圈",商户交易数据实时共享至政府大数据平台,政府据此动态调整补贴力度和投放方向。这种"数据采集—分析—反馈"的闭环模式,使消费补贴的精准度提升40%以上。

(二) 消费数据与市场反应

2026年春节消费市场创历史新高。根据商务部监测数据,2026年9天春节假期,全国社会消费品零售总额突破1.4万亿元,同比增长12.5%,创历史新高。网上年货节网络零售额达9897.3亿元,占比超过70%,显示出线上消费已成为春节消费的主力军。

消费结构呈现“K型”分化。2026年春节消费数据显示,即时零售订单同比增长210%,预制年国潮特色红包"搜索量同比激增超700%,“马年文创”相关商品搜索热度飙升近1000%。白酒礼盒销量下降18%,而健康礼品销量增长320%,反映消费从“形式化应酬”向“品质化陪伴”、“健康化消费”转型。

数字人民币红包活动直接拉动消费增长。全国多地政府联合银行发放红包,叠加智能合约技术实现消费补贴即时到账。以旧换新政策效应持续显现,春节期间以旧换新销售额达1930.9亿元,其中汽车置换贡献近千亿元。消费品以旧换新已惠及2888.0万人次,电商平台以45.43%的占比居首。

(三) 对A股消费板块的长期影响

消费板块估值修复空间打开。2026年春节消费数据超预期增长,叠加数字人民币红包活动带来的消费刺激,消费板块估值处于相对低位,存在预期差修复机会。高股息蓝筹板块(如银行、公用事业)兼具分红优势与估值修复空间,适合作为组合稳定器。

消费细分赛道受益明显。免税、白酒、家电等消费龙头获主力资金逆向加仓,春节期间消费结构的“K型”分化为不同消费细分赛道带来差异化机会。文旅订单激增60%,重点商圈营业额大涨33.2%,春节档电影票房突破60亿元,创历史新高,三四线城市贡献了53.22%的票房,下沉市场消费潜力充分释放。

消费板块现金流稳定、防御性强。消费板块现金流稳定、防御性强,适合作为配置中的“稳定器”,节后逢回调布局即可。在科技股可能面临业绩验证压力的背景下,消费板块的防御属性更加凸显。

(四) 机构观点与投资建议

机构普遍看好消费板块的估值修复机会。国金证券指出,消费板块估值处于近五年低位,政策支持与需求释放双重驱动下,有望迎来估值修复行情。东方财富证券认为,A股市场正处于“结构性修复”与“新动能孕育”的交织阶段,消费板块现金流稳定、防御性强,适合作为配置中的“稳定器”。

消费细分赛道配置建议明确。机构推荐关注以下消费细分赛道:免税(如中国中免)、家电(如格力电器)、汽车(如比亚迪)、白酒(如贵州茅台)、乳制品(如伊利股份)等。这些细分赛道受益于春节消费数据验证与政策红利释放,具备较好的投资价值。

消费板块与科技板块的轮动策略。机构建议投资者关注市场风格转换,若科技股因业绩验证压力出现调整,消费板块有望迎来资金轮动机会。同时,高股息蓝筹板块(如银行、公用事业)可作为防御性配置,对冲市场波动风险。

五、光伏行业短期困境与长期机遇的结构性分化

(一) 短期困境:消纳压力与价格战

国内消纳压力成为光伏行业短期最大制约因素。2025年,全国光伏发电利用率为94.8%,"十四五"期间首次跌破全年95%的利用率,其中甘肃、青海、新疆、西藏四地的光伏发电利用率跌破90%。广东电网要求春节期间“分布式光伏暂不上网”,引发市场对“负电价”和消纳瓶颈的担忧。

2026年国内装机量预计显著下滑。中国光伏行业协会顾问王勃华在2月5日举行的"光伏行业2025年发展回顾与2026年形势展望研讨会"上预测,2026年中国新增光伏装机规模为180-240GW,较2025年的315.07GW大幅下降23.8%-42.8%,这是我国光伏新增装机自2019年以来的首次下降。

行业库存与价格战压力明显。多晶硅行业库存合计高达35-40万吨,但协鑫科技通过库存管理(库存仅1万吨)和颗粒硅技术(现金成本24.16元/公斤)实现盈利修复。硅料价格回升至行业平均成本线以上,但整体仍处于“L形走势的底部”。

(二) 长期机遇:技术升级与海外需求

技术升级为光伏行业提供长期增长动力。钙钛矿太阳能电池正从实验室走向规模化量产,未来将以效率跃升、叠层主导、场景爆发、成本下探、产业成熟为核心趋势。协鑫光电GW级产线设备正在陆续到位中,预计2026年11月完成首片下线;2026年GW级产线的钙钛矿晶硅叠层组件量产效率目标达到26%,成本有望随规模扩大显著下降。

海外市场需求持续增长。尽管2026年国内装机量预计下滑,但海外市场需求持续增长。越南2026年1月光伏组件进口中65%来自中国,且《第八版国家电力计划》明确到2030年储能装机容量从270万千瓦增至1526万千瓦。菲律宾能源部开启"绿色能源拍卖"狂想曲,计划在2035年前新增25GW可再生能源装机容量,2026年仅头两年就有超过8GW的容量被推向市场。

出口退税政策调整带来短期波动。根据相关政策规定,自2026年4月1日起,我国将取消光伏、电池等产品增值税出口退税。短期来看或引发“抢出口”需求,但长期来看有利于行业产能出清。协鑫科技等头部企业通过技术降本和海外布局,已建立较强竞争力。

(三) 结构性分化:传统产能与技术升级路线

光伏行业呈现明显的结构性分化。传统晶硅产能面临过剩压力,而钙钛矿、太空光伏等新技术路线未受传统产能过剩影响,反而迎来发展机遇。协鑫光电2026年GW级产线预计11月首片下线,目标出货100MW,钙钛矿叠层效率达26%-28%,成本随规模扩大有望低于晶硅。

头部企业订单饱满。天合光能、晶澳科技等企业海外订单饱满,2026年1月越南光伏组件进口中65%来自中国,中国光伏企业已通过本地化生产(如在墨西哥建厂)应对美国关税壁垒。天合光能凭借钙钛矿叠层电池技术,成功获得星网订单,成为国内首家为低轨卫星星座提供钙钛矿电池的企业。

细分赛道投资机会明确。协鑫光电、纤纳光电等钙钛矿技术领先企业,以及隆基绿能、通威股份等传统光伏龙头通过技术升级(如HJT/钙钛矿叠层)实现转型,成为光伏行业长期投资机会。协鑫光电董事长范斌预测,2026年-2028年,钙钛矿行业出货量分别为百兆瓦级、GW级、3GW级-5GW级,技术拐点有望在2026年底显现。

六、2026年春节后A股投资策略建议

(一) 历史规律与资金面分析

春节后A股历史表现良好。根据富国基金统计,过去10年(2016-2025年),万得全A指数节前第二周平均收益率为-2.20%,但节后三周平均收益率达3.72%,上涨概率超过80%。节前5个交易日,市场通常会进入缩量调整状态,而节后市场量能便会逐步回升,指数整体呈现上行趋势。

节后资金面有望保持宽松。2026年春节前,央行通过逆回购、买断式逆回购等工具,向市场净投放资金超过1.2万亿元,确保节前节后资金面保持充裕状态。2月24日A股开盘时,市场有望维持“适度宽松”基调,资金表现平稳,未出现系统性风险,为节后A股开盘奠定了平稳的外部环境。

美联储降息预期明确。美联储会议纪要显示,市场普遍预期首次降息窗口大概率推迟至6月或7月,但整体降息预期明确。2026年美联储有望在6月、9月各降息25个基点,全年累计降息50个基点,前提是通胀稳步回落、经济保持温和增长。这将有利于A股市场风险偏好提升,为科技成长股提供估值修复机会。

(二) 核心投资主线与配置建议

基于当前市场环境与机构观点,2026年春节后A股投资可围绕三大主线展开:

1.科技成长主线

(1)AI算力与半导体设备:受益于全球AI资本开支持续扩张及算力国产化加速,光通信、液冷、服务器、存储芯片等细分方向有望成为资金主攻方向。推荐关注中际旭创、海光信息等AI算力龙头。

(2)人形机器人产业链:2026年被视为人形机器人量产元年,核心零部件如减速器、电机、传感器等需求将快速释放。关注绿的谐波、兆威机电等机器人核心零部件供应商。

(3)低空经济/商业航天:作为“新质生产力”的核心代表,2026年低空经济政策密集落地,卫星制造、火箭发射、无人机等细分领域有望受益。关注中国卫通、航天科技等低空经济标的。

2.消费复苏主线

(1)免税与家电下乡:春节消费数据验证线下消费强劲复苏,家电以旧换新、下乡等政策推动线上零售增长。关注中国中免、格力电器等消费龙头。

(2)数字人民币生态:数字人民币2.0版本叠加智能合约技术,2026年春节交易额同比增长超200%,验证消费场景渗透效果。关注拉卡拉、新国都等数字人民币相关标的。

(3)服务消费:春节档电影票房60亿元创纪录,县域市场贡献超50%,文旅融合成为新增长点。关注锦江酒店、君亭酒店等服务消费龙头。

3.高股息蓝筹与防御性配置

(1)高股息资产:银行(股息率普遍超5%)、电力、煤炭等板块估值处于历史低位,防御性与估值修复空间兼备。推荐关注招商银行、长江电力等高股息蓝筹。

(2)光伏技术升级:钙钛矿叠层、太空光伏等细分赛道具备长期竞争力,协鑫光电、通威股份等技术领先企业有望受益。推荐关注协鑫光电、天合光能等光伏技术升级标的。

(3)公用事业与基建:稳增长政策持续发力,公用事业与基建板块业绩确定性高。推荐关注中国建筑、中国交建等基建龙头。

风险提示方面,需重点关注以下几点:

1.科技股业绩验证风险

(1)科技股估值修复需要业绩支撑,4月一季报窗口期可能引发估值回调。

(2)部分科技股估值已处于高位,若业绩不及预期,可能面临较大调整压力。

2.美联储政策不确定性

(1)联邦公开市场委员会(FOMC)3月、5月两次会议降息概率偏低,若通胀数据超预期,可能推迟降息时间。

(2)特朗普政治干预美联储的风险可能增加政策不确定性。

3.光伏行业短期困境

(1)2026年国内装机量预计同比下滑23.8%-42.8%,传统光伏企业面临业绩压力。

(2)多晶硅库存高企,价格战压力仍未完全缓解。

4.市场风格转换风险

(1)资金可能从春节前涨幅较大的高股息板块流出,转向科技成长板块。

(2)科技股短期冲高后可能面临获利回吐压力,需警惕高开低走风险。