开年第一篇,大家新年快乐。

一元复始,万象更新。希望大家在新的一年里都能活成自己的千军万马,马蹄生香,拥有安稳富足的生活。

这也是豆豆从业的第8个年头,将继续为大家的财富保驾护航,可靠依旧,陪大家慢慢变富有。

一起见证时间带来的丰盈,共赴美好人生。

前段时间彭博行业研究发布的《香港财富管理2026年展望》

假期这段时间详细读完之后,发现很多小伙伴问过的问题,反而清晰了。

比如:"香港到底还值不值去?" 钱放香港安全吗?"等等一系列…

这些问题,碎片化地回答总觉得"不过瘾"?

今天豆豆就把从这份报告上读到的几个关键变化,整理出来,希望能给大家一些参考。

先说一个最让我意外的结论:

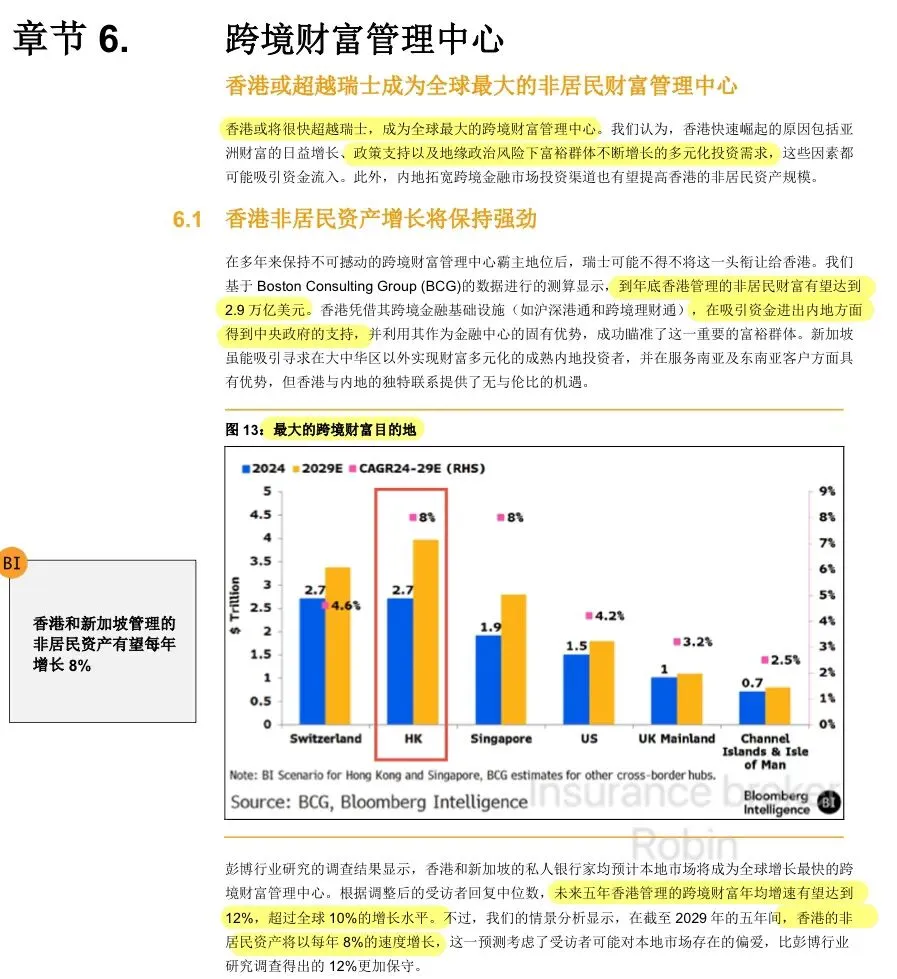

报告里预测:香港管理的非居民财富有望达到2.9万亿美元。2.9万亿美元是什么概念?

刚刚公布的深圳市GDP28731.80亿元人名币。

更关键的是,按照这个速度,最快2026年,香港就会超越瑞士,成为全球最大的跨境财富管理中心。

"超越瑞士"这可不是彭博随便说说…

基于三个维度:资金流入速度、政策落地的节奏、人才引进的数量。

这不是喊出来的,是数据、趋势摆在那算出来的。

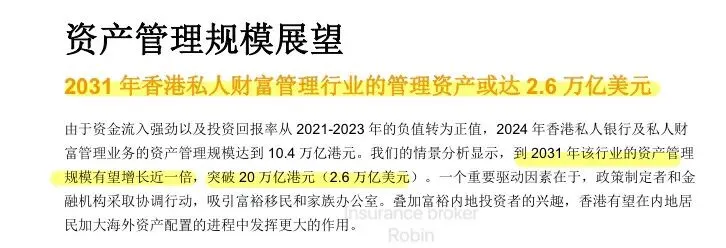

预计到2031年,香港私人银行和财富管理业务的规模,有望突破20万亿港元

——比2024年翻一倍。翻一倍。

这个增速,放在全球任何一个成熟金融市场,都算得上“黄金十年”。

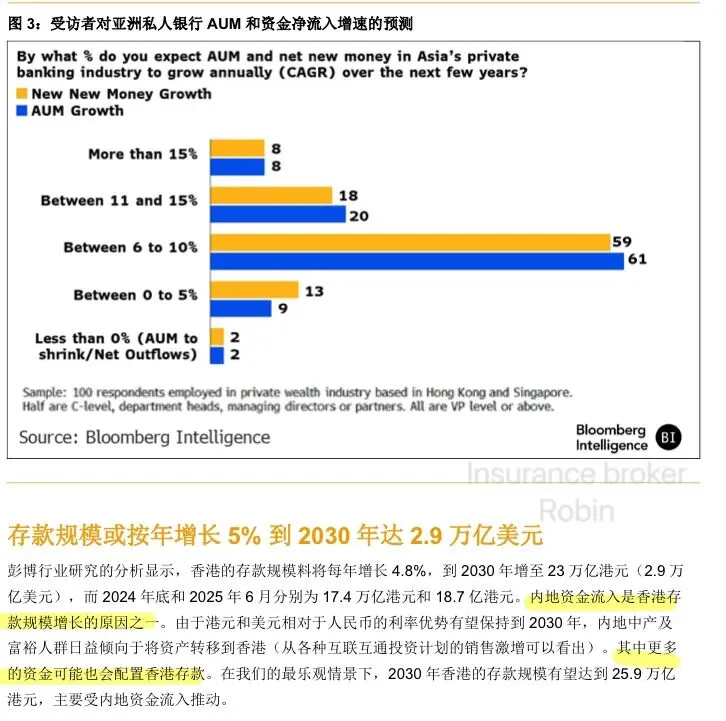

那么这笔钱,从哪来?报告里写得很直白:大部分来源中国内地。

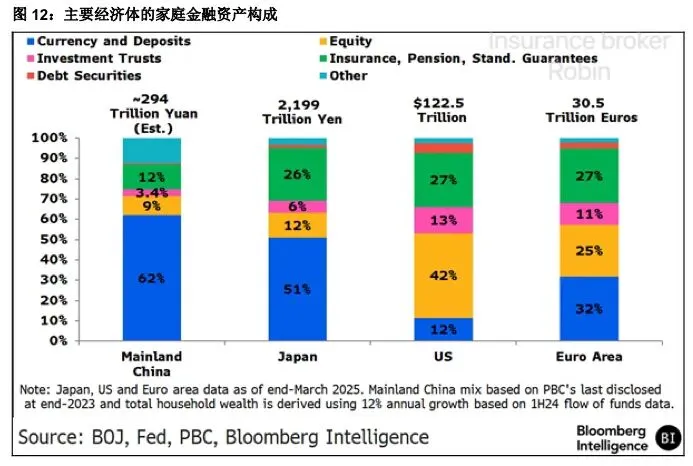

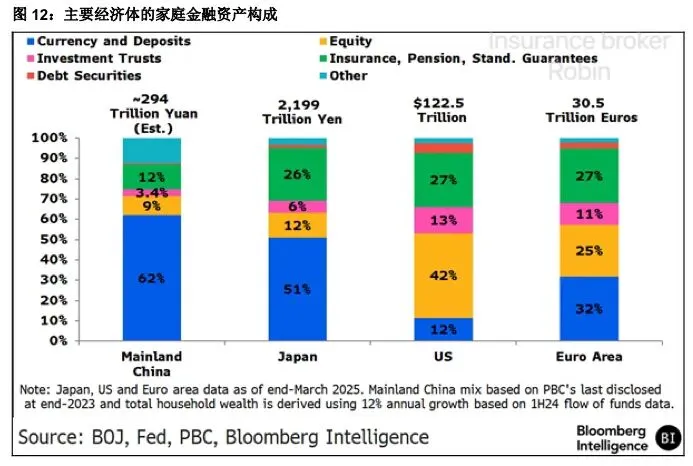

数据是这样的:到2030年,内地家庭的可投资资产预计会达到580万亿元人民币,年复合增长率9.3%。580万亿,听着有点遥远。但重点不是总量,是结构。报告里有一组对比数据,我觉得特别值得拿出来说。内地家庭金融资产中,现金和存款的占比高达62%。

作为参照:· 美国是12%· 日本是51%· 欧元区是32%62%意味着什么?

每100块钱里,有62块躺在银行活期或定期里。与此同时,内地楼市是什么情况?

2025年7-8月,百强房企的合约销售同比下跌21%,只剩下2020年高点的22%。

一边是存款利率往下走,一边是房子“不好卖了”。

中国内地的财富创造模式正在转变

——从存款和房地产,转向股票、公募基金、香港保险、跨境投资等。

钱需要找新的地方待着。那新的地方,为什么是香港?报告里给了三个理由:第一个:通道是唯一的。沪深港通、跨境理财通、基金互认、QDII……内地资金想合规出海,香港是那个通道最全的地方。数据说话:2024年上半年,内地对外股权投资里,一半以上流向了香港。

这里更多的不是偏好,而是路径依赖。

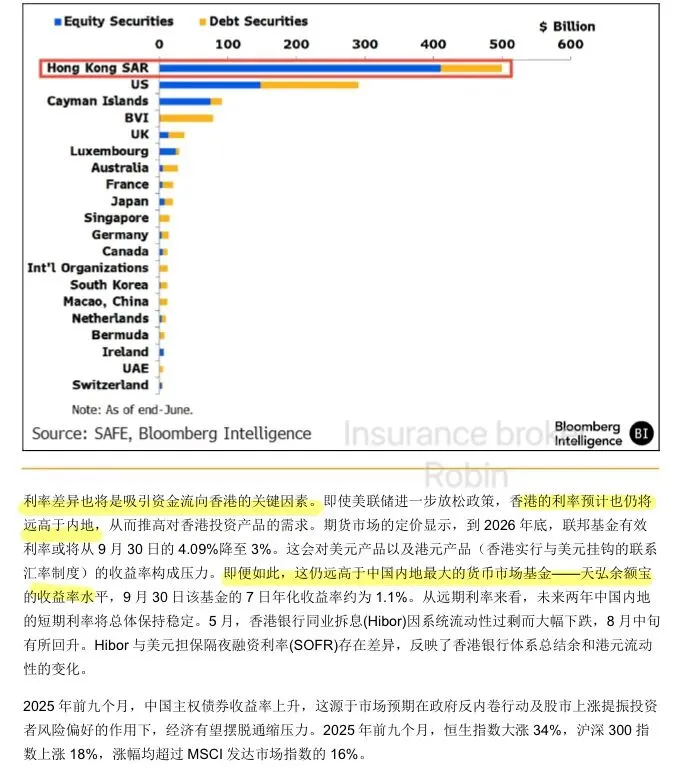

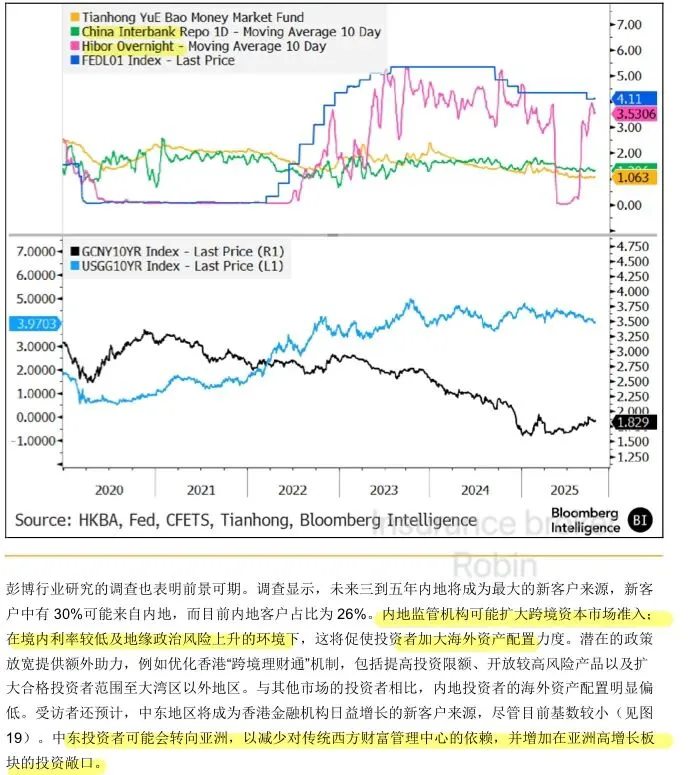

第二个理由:利息是算得清的。2025年9月,天弘余额宝的7日年化收益率大概是1.1%。

香港Hibor大概是3.53%

资产的底仓收益整体抬高了;

银行存款、货币基金、债券,甚至保险公司,都受益于这个利率环境。

第三个理由:货币是需要分散的。这一点不用彭博说,我们自己最清楚。当汇率波动成为常态,持有单一货币本身就是最大的风险。

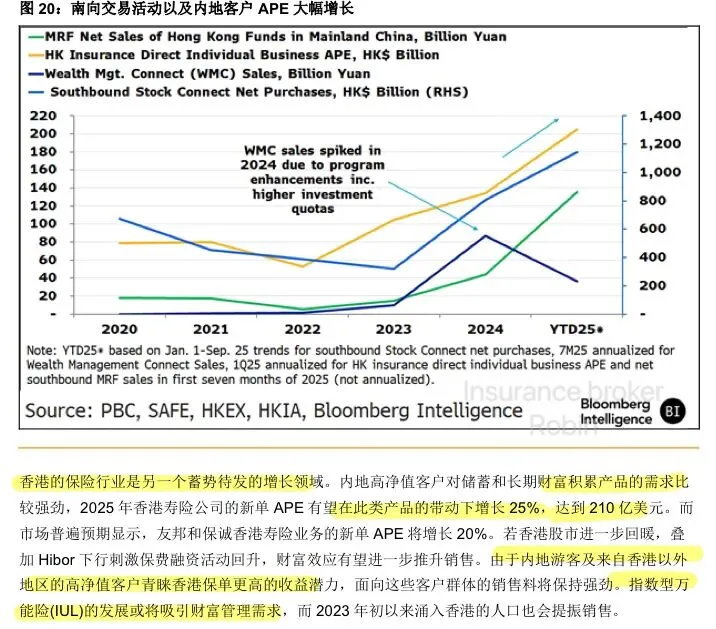

为什么是保险?

就拿我接触的客户来讲,香港保险的不单单是那种资产过亿的超高净值人群,而是配置海外资产的内地“富裕零售客户”。

我们不需要复杂的杠杆结构,不想每天盯盘,不希望一觉醒来发现账户跌了;

更多的是想要压舱石,要多元分散投资…

就希望有一笔钱,能安全、长期、看得懂地放在那儿。

毕竟养老,是要提前准备的,因为即便是老了也不能影响正常的生活水平,如果光靠社保和存款,够不够?心里没底。

孩子出国留学,教育刚需,教育金提前规划。

还有身份,是要考虑的。 未来万一想移,资产怎么跟着走?钱,是不能全放人民币的。 汇率波动这几年,大家都看明白了。这些事,每一件都不小;

但有一个共同点:都需要一笔长期、确定、能跨周期…的钱。香港储蓄险刚好卡在这个需求上:美元计价、复利增长、税务优化、全球资产分散投资、代际传承等等——多项个功能叠在一起,别的工具确实不太好替代。

友邦环宇盈活|超详细解析AXA安盛|盛利II 公司、产品 最全深度解析

但话说回来,这篇文章不能只讲好的。有几点风险,我觉得也得说清楚。第一,香港储蓄分红险是保证收益+非保证收益(分红部分)这部分是不保证的(看公司实力、看分红实现率、看总现金价值比率,看底层投资…平滑机制等等。第二,利率优势会收窄。报告预测,到2026年底,联邦基金有效利率可能降到3%。这意味着香港的短期存款优势会减弱。但这也是保险的逻辑所在:

保险锁定的不是当下的利率,而是未来10年、20年的复利空间。

存款利率会变,汇率会变,但一张保单的复利滚存,是穿越周期的。

这也就是为什么豆豆常说我的"KPI"是大家的10年、20年甚至下一代。

最后,说点我自己的判断。报告里有一组数据,我反复看了好几遍:

内地家庭金融资产62%是现金和存款,美国只有12%。50个百分点的差距,是什么概念?

这是过去20年房地产周期和储蓄习惯留下来的结果。

也是未来10年,内地家庭资产结构要发生的变化。香港正好站在这个迁移过程的枢纽位置。

这是彭博给出乐观判断的底层逻辑,不是谁喊的口号。作为从业者,我的工作不是预测风云诡谲的市场变化,更不是说服谁“必须买”。而是帮有想法的朋友,在这个迁移过程中,找到那个适合自己/家庭结构的财务规划方案及产品,守住财富,无论什么时候财富和生活水平都不降级。

我再次强调:不降级这很重要,由俭入奢易,由奢入俭难。

所以说如果您也在考虑存量人民币怎么放、美元资产怎么配、香港保险的细节和避坑,欢迎随时交流。报告里的完整数据和图表,如果您感兴趣,也可以私信我,发您原版。

我是保险经纪人/资产配置顾问豆豆

长期主义;产品研究,后续服务,专业且认真。

专业、诚实至上|客观中立 将心比心

??境外保险配置、咨询服务 提供境内外各类资产配置咨询

HK太保|鑫相伴 年金最全深度解析(养老金推荐)

超详细介绍|太保养老社区(养老社区)

安盛:

安达:

保诚:

国寿:

宏利:

太保:

HK太保|鑫相伴 年金最全深度解析(养老金产品推荐)

超详细介绍|太保养老社区(养老社区)

友邦:

永明:

周大福:

其它:

财经资讯

与吉姆·罗杰斯同行:在投资的旷野上,保持清醒与克制|新年快乐,一路长虹

查尔斯·克拉夫|那个曾预测2000年互联网泡沫和08年金融危机的大师罕见露面了,并回答了一些问题…

养老规划

错过60天,收益缩水93%|52岁企业主的选择,让百万养老金自己“长大”

养老金|“存本取息”第一梯队收益 + 第一梯队公司(养老金产品推荐)