2025年蛇年结束,小巴有个习惯,在春节期间会对前一年投资过程做深刻复盘和反思,每年这个时刻,我都在问自己同一个问题:这一年,我有没有比去年更懂投资?有没有离价值投资的本质,更近了一步?

今年咱就不花费过多精力对能力圈股票进行回顾了,直接进入投资感悟。

正文分为:读懂下跌的三层本质、建立财报之上的认知、投资需要去魅三个板块。

之前看到这句话时总是觉得不以为然,经过2025年贵州茅台、五粮液、洋河股份的下跌教育以后,我才慢慢读懂:市场里所有的股价下杀,本质上逃不过三层,但三层的分量,有着天壤之别。

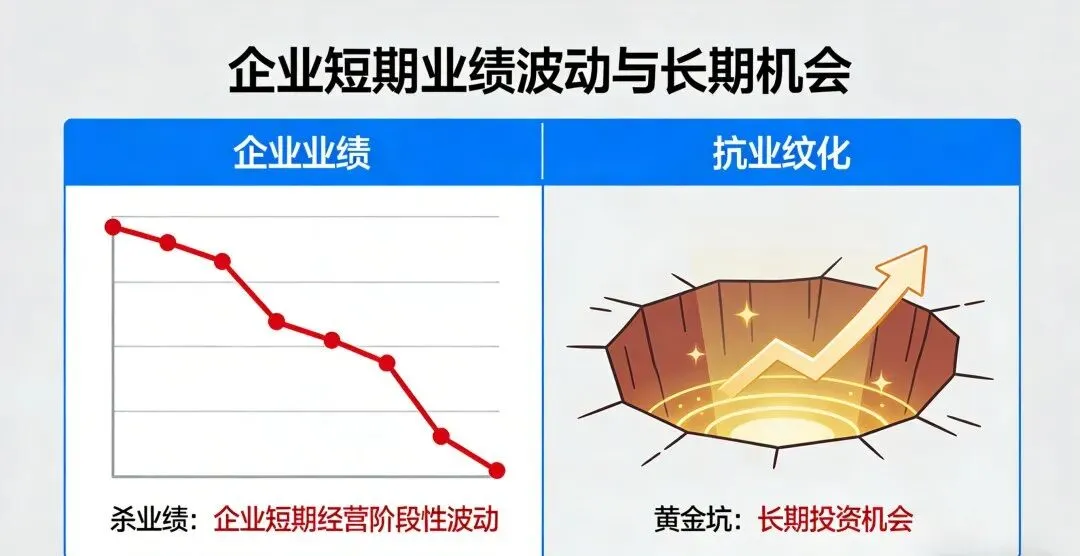

第一层:杀业绩,是最轻微的短期波动,本质上是“阶段性结果的不及预期”。这种一般是短期的「企业经营周期」,大多是几个季度的维度。由于是经营的阶段性波动,比如原材料涨价、单季度订单不及预期、突发因素冲击等。等待周期拐点一到,业绩自然修复,错杀就是机会,完全不可怕。

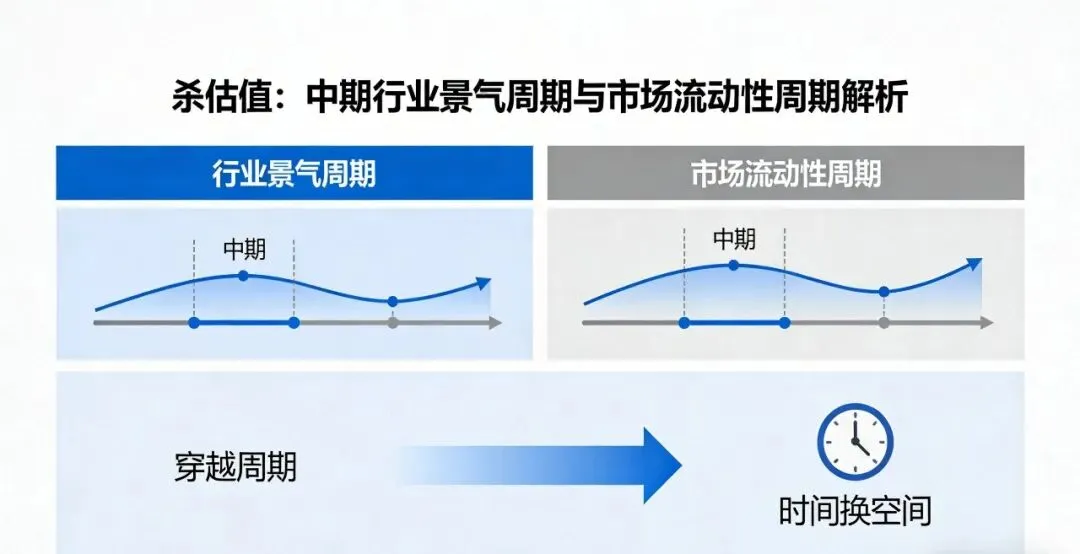

第二层,杀估值,是中期的定价回归,本质上是“市场情绪的均值反转”。这种一般是中期「行业景气周期」或「市场流动性周期」,一般会持续1-3年的维度。这种大多和企业自身经营的质地无关,要么是行业景气度从高点回落,市场给的高景气溢价消失;要么是市场流动性收紧,全市场估值体系下杀,是估值泡沫的均值回归。只要企业能穿越景气周期,以时间换空间,扛过去就能等来回升。

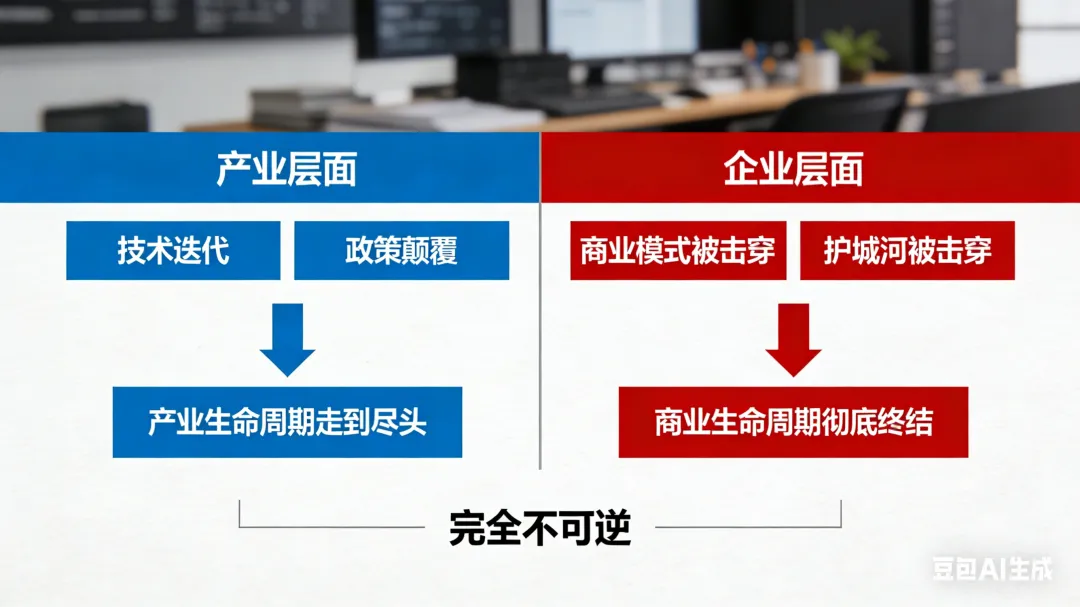

真正致命的是第三层:杀逻辑,是长期不可逆的价值灭失。这种一般是长期的「产业生命周期 + 企业商业生命周期」,持续3 年以上、甚至永久性。要么是整个产业被技术迭代 / 政策颠覆,产业生命周期走到尽头;要么是企业自身的商业模式、护城河被击穿,企业赚钱的底层逻辑彻底坍塌,完全不可逆。一旦确认必须果断离场。

小巴感悟:经营周期的波动,跌出来的是机会;景气周期的回落,磨出来的是空间;产业周期的终结,藏起来的是万丈深渊。

价值投资里的风险控制,从来不是跌了就补仓,也不是止损割肉,而是先分清:市场到底在杀什么?杀业绩、杀估值,都只是市场给价值投资者的考验;而杀逻辑,才是市场给我们的终极预警。

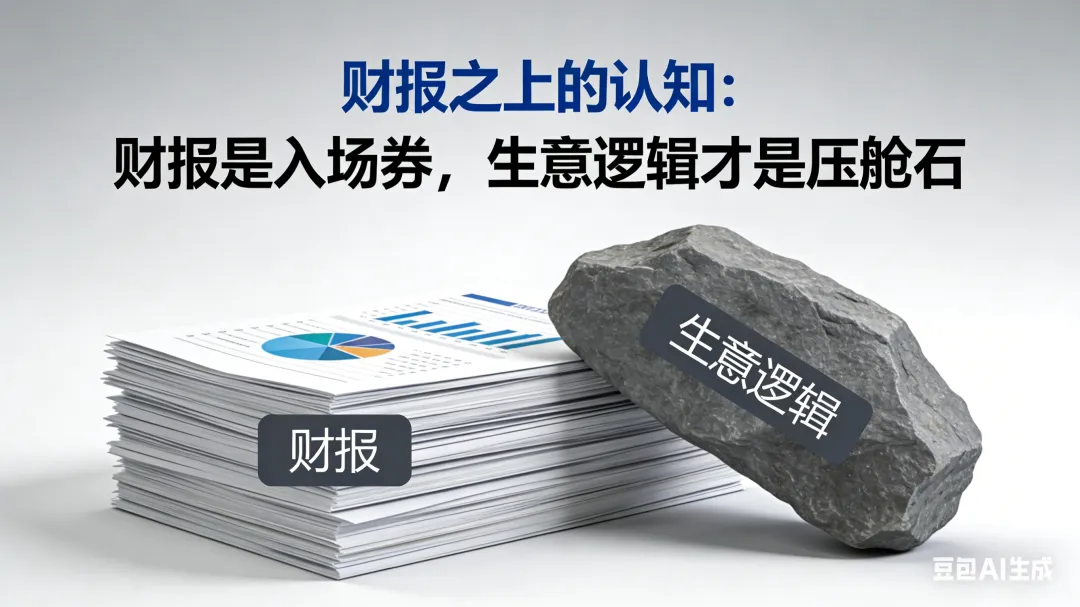

熟悉我的老读者都知道,过去这两年,我的写作核心始终围绕着财报解读。我把绝大多数精力,都花在抠每一个财务指标、算每一笔自由现金流、拆解每一张资产负债表和利润表上。

但这几年在市场里摸爬滚打,尤其是今年的深度复盘,让我终于完成了一次研究体系的认知升级:不是财报不重要了,而是我终于读懂了它的定位——财报是价值投资的入场券,是筛选标的的第一道门槛,却不是决定长期收益的核心。

财报的本质,是公司过去经营成果的“成绩单”,是后视镜里的风景。它能帮我们排除掉90%以上有问题的公司,能帮我们验证公司过去的经营能力,能帮我们看清一家公司的财务健康度,甚至能帮我们揪出财务造假的陷阱。

但它有一个天然的、无法突破的局限:它永远无法精准地告诉我们,这家公司未来五年、十年,还能不能持续赚钱。

过去我总在财报里找公司的“确定性”,今年才明白,真正的确定性,从来不在财报的数字里,而在生意的底层逻辑里。

只有读懂了它的商业模式,你才能明白,它靠什么赚钱?这个赚钱模式有没有不可替代的壁垒?它的生意能不能穿越行业周期、对抗技术迭代,在未来十年持续创造自由现金流?

这不是对财报研究的否定,恰恰相反,是深耕财报多年后,对价值投资研究的进阶。

小巴感悟:未来的研究中,我依然会把财报作为研究的基础,不会放弃对财务数据的严谨验证,但我会把更多的时间和精力,花在琢磨商业模式、读懂生意本质上。从盯着财报里的“果”,到探寻生意里的“因”,这是我今年,比起往年最大的成长,也是从“财报解读者”,向“生意投资人”进阶的关键一步。

每年写春节年终总结时,我都在提醒自己:投资是一场终身的修行,永远没有终点,永远有可以精进的地方。我们终其一生在市场里打拼,最终要战胜的,从来不是市场,而是那个固步自封、不愿成长的自己。

新的一年,愿我们都能放下对短期收益的执念,保持清醒,保持学习,保持每年都有新的成长、新的感悟。在不确定的市场里,锚定确定的价值,慢慢走,稳稳赚,在投资的长路上,奔赴更踏实、更笃定的未来。