管理层认为近期全球矿山生产中断及恶劣天气事件可能是暂时性的。随着这些扰动得到修复,预计 PLV 价格可能回落。具体来说,预计2026年一季度焦煤维持较高景气度,但后续可能走弱,全年可能和2025年差不多。如果这一趋势实际发生,股价有机会跌出性价比,2025年下半年以来股价的暴涨使得该公司的股票已经不再具有安全边际。

中期来看,除非全球钢铁基本面显著改善,否则焦煤的基本面也还没有好转的迹象。

按照第四季度澳大利亚 PLV FOB 指数平均价格每短吨 182 美元,管理层预记短期内该指数价格在185-215美元。即使假设2026年全年每个季度的景气度和25年4季度差不多,按照25年4季度的情况,26年全年的自由现金流毛估估可能在3亿美元左右(不考虑新矿的资本支出的话),25年实际仅1.5亿美元,净利润按照4季度年化也不到1个亿,而公司当前市值45亿美元,以26年目前的业绩预测来看,有点贵了。如果全年景气度如管理层预测走低,股价如果跌回25年上半年的位置,会是比较好的买入机会。

随着新矿投产,公司的资本开支在26年将大幅好转,并在2027年完全恢复正常,26年公司的股东回报政策肯定会有变化,比较确定的是股息会增加,如果公司回购也可能会是股价比较便宜的信号。

会议纪要

2026 年 2 月 12 日 下午 4:30(美国东部时间)

公司参会人员

Brian M. Chopin — 高级副总裁、首席会计官兼财务主管

Walter Scheller — 首席执行官兼董事

Dale Boyles — 首席财务官

电话会议参会分析师

Nick Giles — B. Riley Securities, Inc. 研究部

George Eadie — UBS Investment Bank 研究部

Katja Jancic — BMO Capital Markets 股票研究部

Christopher LaFemina — Jefferies LLC 研究部

Nathan Martin — The Benchmark Company, LLC 研究部

业绩介绍

Walter Scheller

首席执行官兼董事

谢谢你,Brian。大家好,感谢各位今天抽出时间与我们一同讨论公司 2025 年第四季度及全年业绩。我将先对本季度情况进行总体概述,然后由 Dale 对业绩作更为详细的说明。

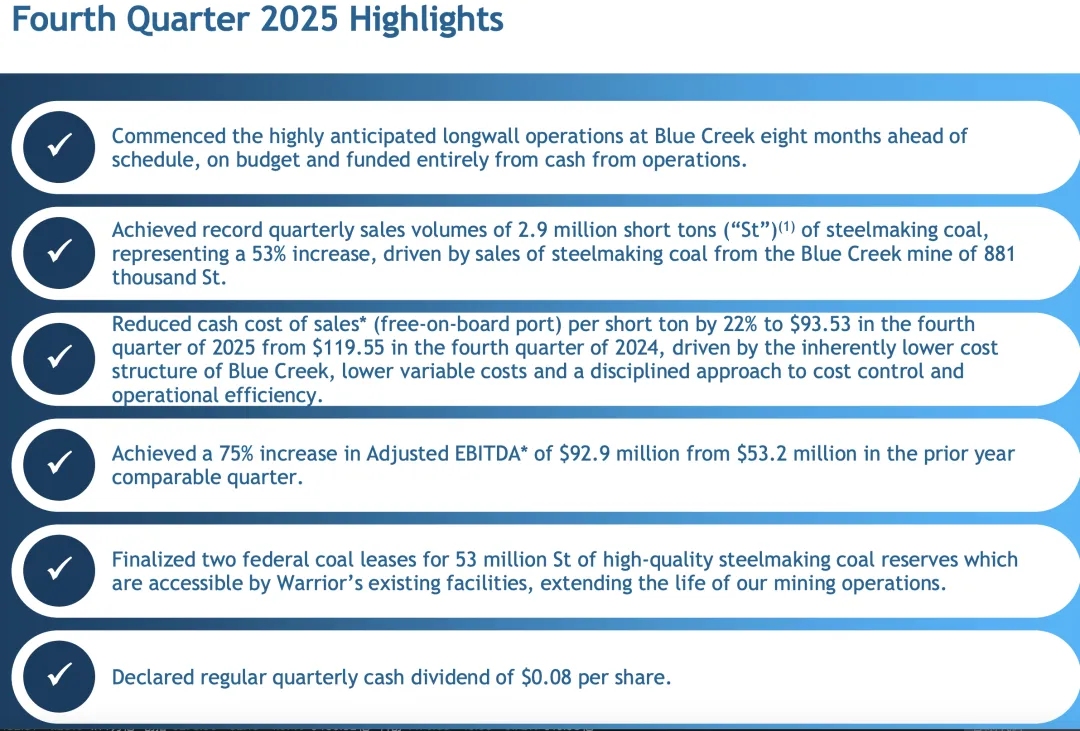

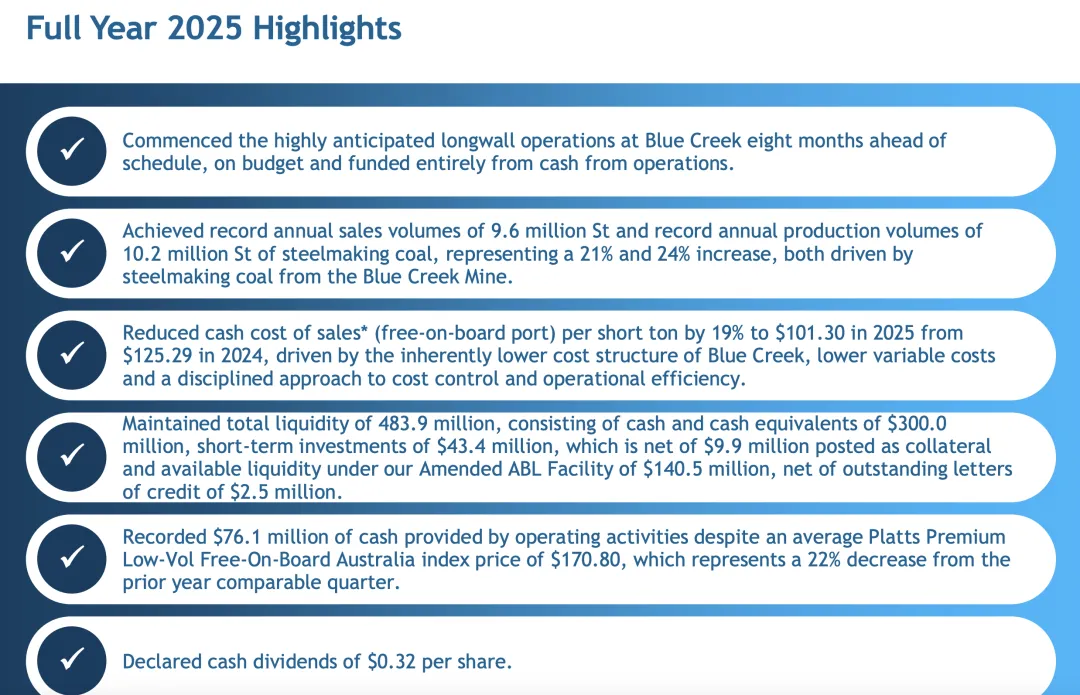

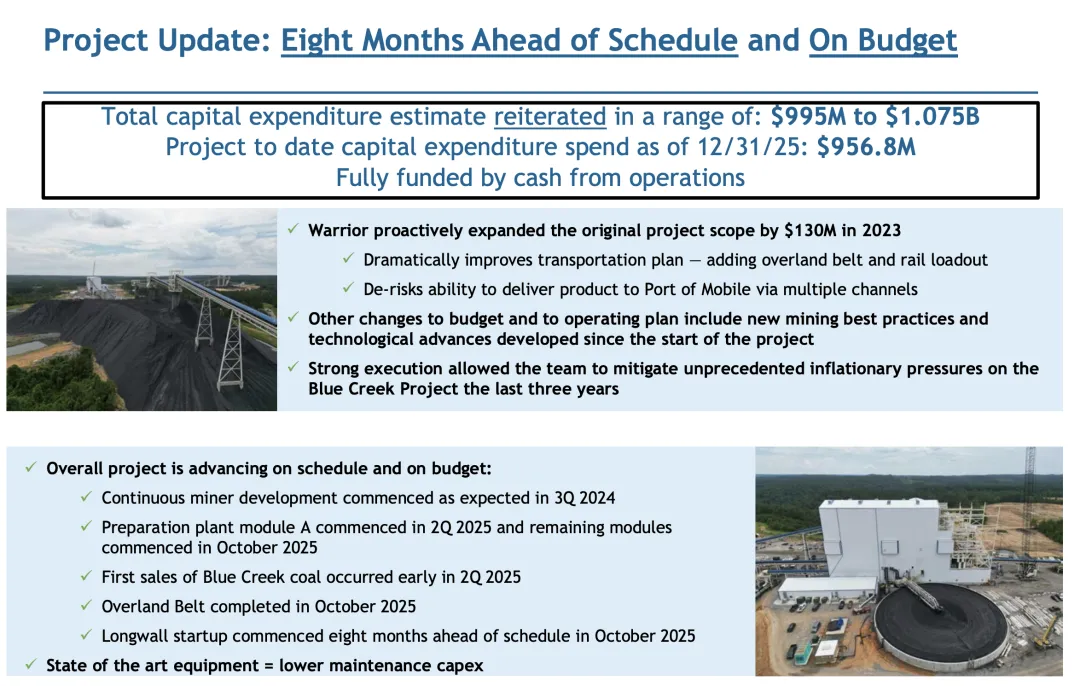

2025 年对 Warrior 而言是具有变革意义的一年,Blue Creek 开始重塑我们的产量结构、成本结构以及长期盈利能力。这一点在我们第四季度的运营与财务表现中得到了充分体现,业绩超出了我们的预期。正如我们此前所沟通的,Blue Creek 的长壁采煤作业在第四季度开始投产,比原计划提前 8 个月,在预算之内完成,并且全部由经营现金流提供资金支持。

在整个 Blue Creek 项目中,我们延续了一贯的卓越运营表现。Blue Creek 长壁的爬坡过程异常顺利,尤其考虑到该项目的规模之大,并在第四季度实现了强劲的运营表现。

本季度我们实现的年化产量运行率,充分支持我们对 2026 年提高销量指引的预期。我将在稍后的发言中讨论 2026 年的指引。

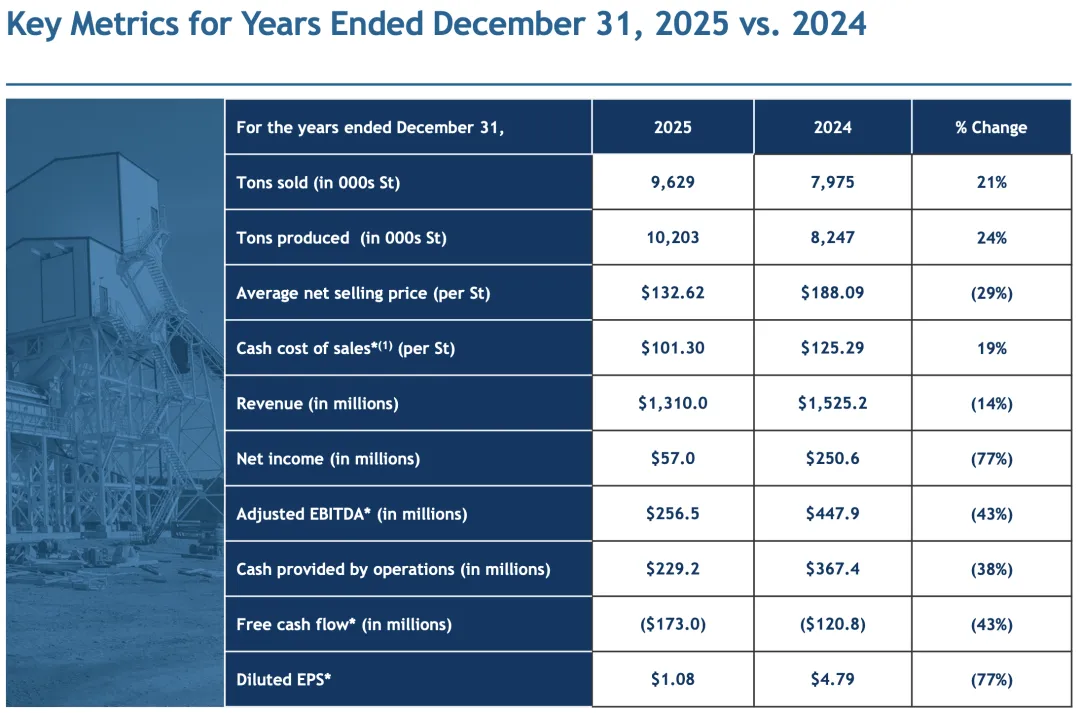

尽管炼钢煤市场环境疲弱,我们在第四季度的强劲表现(包括创纪录的季度销量)为这一极为成功的一年画上了圆满句号。2025 全年,我们在销售量和产量方面均实现了两位数增长,且均创下公司历史新高。这一表现进一步降低了我们的第一四分位现金成本,充分发挥了 Blue Creek 矿山固有的低成本结构优势。

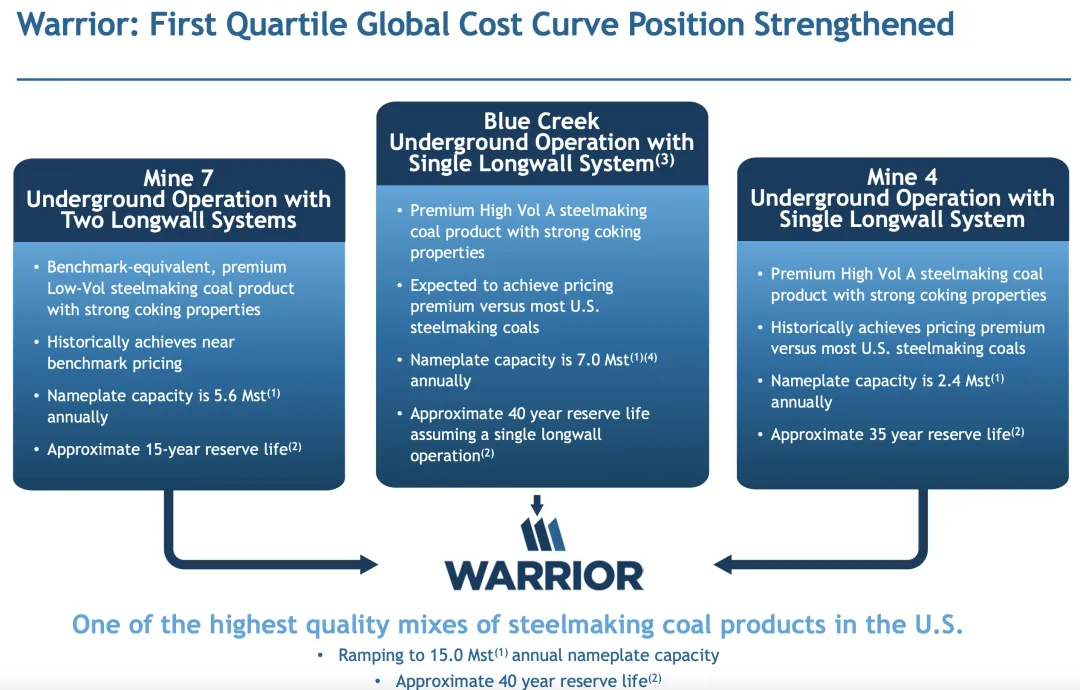

除 Blue Creek 的产量提升外,7 号矿和 4 号矿也继续保持高水平的优异表现,这对公司整体成功至关重要。其中 4 号矿在销售量和产量方面均创下新的历史纪录。

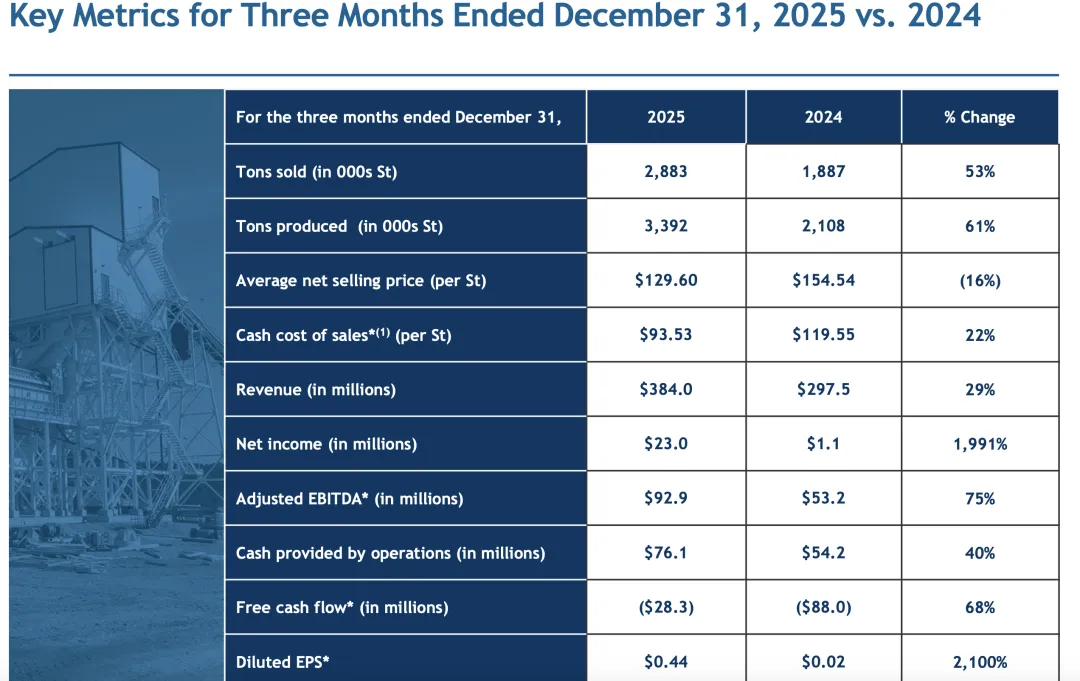

2025 年全年总销量为 960 万短吨,同比增长 21%,创历史新高。全年产量为 1,020 万短吨,同比增长 24%,同样创历史纪录。

接下来,在分享更具体的运营和财务表现之前,我将简要介绍第四季度的市场环境。

第四季度炼钢煤市场疲弱的主要驱动因素,与我们过去两年每个季度讨论的因素基本一致。事实上,2025 年中国钢材出口量创下 1.19 亿公吨的新纪录,同比增长 7.2%。

同期中国粗钢产量下降了 4.4%,这促使中国考虑实施产量控制并推行出口许可证制度。

除印度等关键市场持续强劲表现外(印度 2025 年生铁产量增长超过 6%),过去几年全球钢铁基本面并未出现显著改善。尽管全球炼钢煤市场仍面临挑战——这是我们过去两年成功应对的延续趋势——Warrior 凭借严谨的执行力以及 Blue Creek 的提前贡献,仍然实现了优于市场环境的表现。

我们的主要指数——澳大利亚 PLV FOB 指数——在第四季度表现好于预期,平均价格为每短吨 182 美元,为 2025 年最高季度均价,也是自 2024 年 12 月以来首次达到这一水平。该指数较 2025 年第三季度上涨 9%(即每吨上涨 15 美元),较 2024 年第四季度下降 1%。

在第二梯队主要指数方面,澳大利亚 LV HCC 指数价格自第二季度低点以来持续回升,第四季度平均为每短吨 154 美元,较 2025 年第三季度上涨 17 美元(上涨 13%),较 2024 年第四季度上涨 1%。因此,澳大利亚 LV HCC 指数价格相对于澳大利亚 PLV 指数价格的比率从第三季度的 82% 提升至第四季度的 85%。

与澳大利亚 LV HCC 指数走势相反,美国东海岸 HVA 指数第四季度均价较第三季度下降 6 美元(下降 4%),平均为每短吨 135 美元。因此,其相对比率从第三季度的 85% 降至第四季度的 75%。

2025 年第四季度我们的毛价实现率为 75%,相比 2025 年第三季度的 83% 有所下降。尽管两个主要定价指数在第四季度均较第三季度有所上涨,但我们的毛价实现率下降主要由四个因素共同驱动。

第一,高挥发 A 级煤(High-Vol A)销售占比提高了 8%。

第二,高挥发 A 级煤主要销售至太平洋盆地市场。第四季度我们向太平洋盆地销售的销量较 2025 年第三季度增加了 18%。

第三,由于码头船舶装载机进行现代化改造导致装船排队时间延长,第四季度滞期费暂时上升。

第四,我们向太平洋盆地运输的运费仍处于较高水平。

随着 Blue Creek 产量和销量持续提升,我们的季度毛价实现率可能会因指数相对价格、产品组合、销售地区、关税以及太平洋盆地运费等因素而波动。然而从长期来看,包括 Blue Creek 在内,我们预计年度毛价实现率约为 80% 至 85%,前提是澳大利亚 LV HCC 指数及美国东海岸 HVA 指数相对于澳大利亚 PLV 指数的比率回归历史均值。不过,这一水平可能在 2026 年难以实现,需待全球各地区供需基本面更加平衡之后方可达到。

虽然 Blue Creek 的产品结构将影响我们的长期平均净售价,但其显著更低的成本结构预计将充分抵消这一影响,并推动公司利润率的大幅扩张。

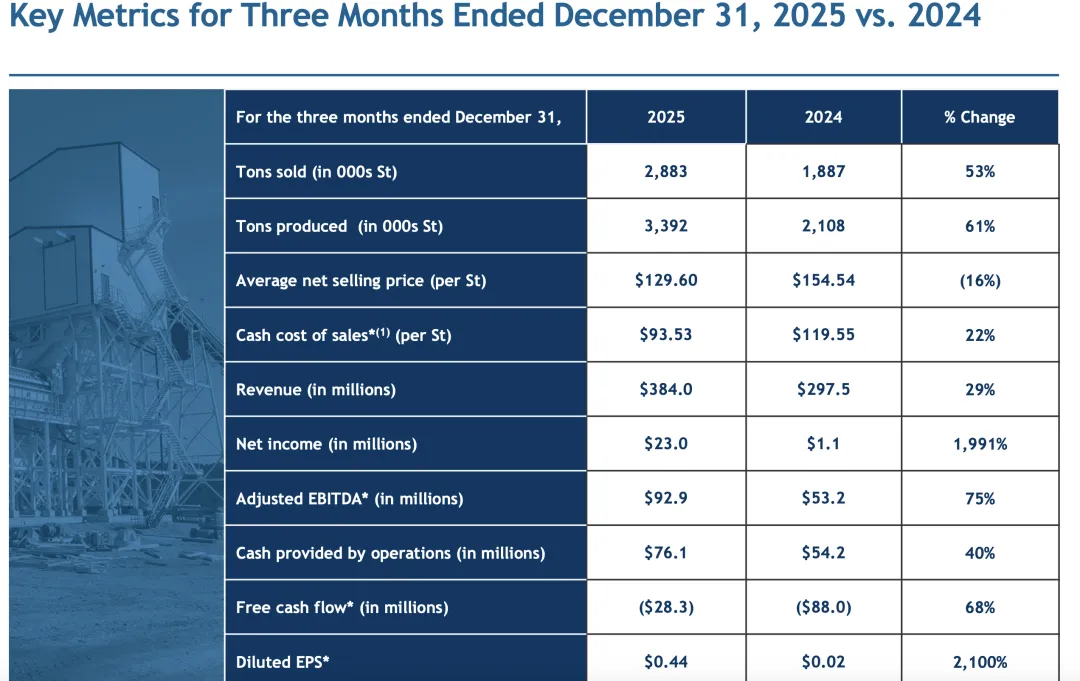

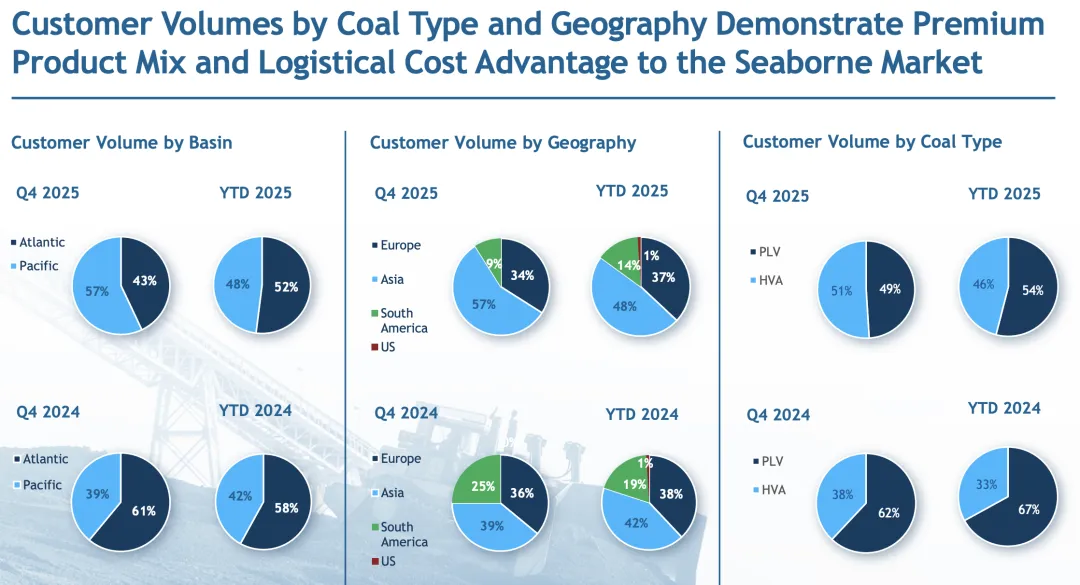

强劲的合同需求,加上现有矿山的优异表现以及 Blue Creek 的新增贡献,使 Warrior 在第四季度实现创纪录的 290 万短吨销量。相比 2024 年同期的 190 万短吨,增长 53%。其中 2025 年第四季度 Blue Creek 销售 88.1 万短吨炼钢煤,主要为销往亚洲的合同销量。

第四季度按地区划分的销量结构如下:亚洲 57%,欧洲 34%,南美洲 9%。

2025 年第四季度现货销售占比为 6%,全年现货占比为 9%。

2025 年第四季度产量创历史新高,达到 340 万短吨,较去年同期的 210 万短吨增长 61%。其中 Blue Creek 矿山产量为 130 万吨,超出我们的预期。

截至 2025 年 12 月底,我们的煤炭库存为 160 万短吨,较 2025 年 9 月底的 110 万短吨有所增加。库存增加主要反映了 Blue Creek 长壁提前投产。

Blue Creek 长壁的提前启动是第四季度及 2025 全年销量和盈利提升的主要推动力。正如我此前提到的,产量爬坡过程顺利,目前已实现季度运行率 150 万短吨。然而鉴于 2026 年炼钢煤市场预计仍然疲弱,我们将在年初以 450 万短吨的 Blue Creek 预期产量水平起步。

我们计划在提高产量之前先消化第四季度积累的过剩库存。我们将根据合同销量增长情况逐步提升产量,在保持价格纪律的同时最大化长期价值。

在财务方面,第四季度我们为 Blue Creek 项目投入资本支出 6,900 万美元,2025 全年投入 2.4 亿美元。截至目前,项目累计资本支出达到 9.57 亿美元。再次提醒,该项目在预算之内,并完全由经营现金流支付,没有任何有息债务融资。

项目总投资估算维持不变,仍为 9.95 亿至 10.75 亿美元之间。Blue Creek 项目剩余资本支出预计将在 2026 年第一季度末前完成。剩余工作主要包括完成驳船装载设施、建设第三个储存筒仓及铁路装载设施、道路铺设、储存及维修建筑收尾等。这些收尾工作不会对新矿的生产造成任何影响。

最后,我简要回顾 2025 年的几个关键亮点。

第一,我们提前 8 个月启动 Blue Creek 长壁采煤,项目按预算完成,并完全以经营现金流支付。

第二,Blue Creek 的加入显著提升了我们的运营规模,并进一步强化公司在成本曲线第一四分位的地位,预计将推动未来利润率扩张。

第三,我们成功完成两项联邦煤炭租赁协议,新增 5,300 万短吨储量,同时也获得了对其他私人储量的开采通道,从而战略性扩大了储量基础。

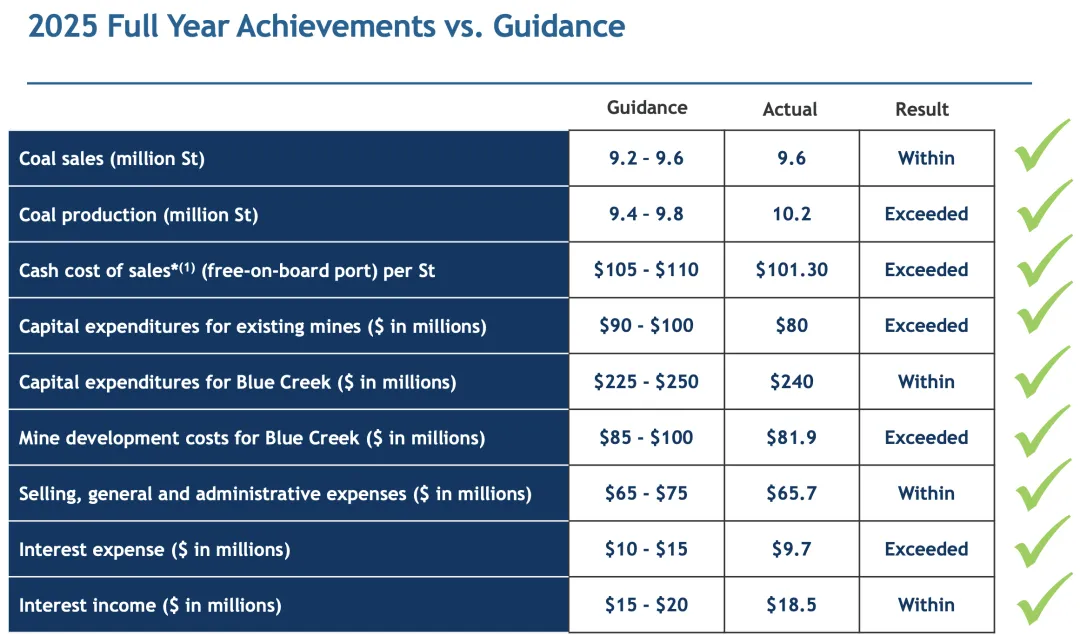

第四,尽管对 Blue Creek 进行了大量投资,我们仍有效控制成本和支出,实现或超额完成 2025 年所有业绩指引目标。

接下来,我请 Dale 更详细地介绍第四季度业绩。

Dale Boyles

Chief Financial Officer

谢谢你,Walt。我们第四季度的业绩延续了2025年全年逐季改善的趋势。正如 Walt 之前所讨论的,炼焦煤市场在第四季度仍然受到过去两年我们反复提到的相同因素的压力。尽管市场环境如此,我们仍然超出了2025年的预期,在运营和财务层面都实现或超过了全年2025年的业绩指引目标,这得益于一个强劲的第四季度表现。

首先,我将重点说明2025年第四季度与第三季度相比的财务结果。我们第四季度的调整后 EBITDA 为9,300万美元,较2025年第三季度增长31%,主要由于以下因素。

第一,第四季度销售量增长了22%,其中包括来自 Blue Creek 的销量增加。

第二,第四季度平均净销售价格每吨下降6美元,主要由于 High-Vol A 销量占比提高,且该部分销量以CFR条款销往太平洋盆地地区,运费处于较高水平。此外,正如 Walt 之前提到的,第四季度的滞期费暂时上升。不过,季度间价格指数的上升部分抵消了这一影响。

第三,第四季度每吨现金成本下降7美元,主要归因于 Blue Creek 固有的低成本结构,从而提升了我们每吨的现金利润率。

最后,经营活动现金流为7,600万美元,较2025年第三季度减少2,900万美元。这主要是由于第四季度 Blue Creek 长壁工作面爬坡生产,导致应收账款和库存增加,从而推高了营运资本。

与2025年第三季度相比,第四季度的资本支出和矿山开发支出合计减少2,000万美元,主要因为对 Blue Creek 的投资下降。第四季度自由现金流约减少900万美元。

现在让我将2025年第四季度与2024年第四季度进行对比。Warrior 在2025年第四季度实现净利润2,300万美元,合摊薄后每股收益0.44美元,而2024年同期净利润为100万美元,合每股收益0.02美元。2025年第四季度调整后 EBITDA 为9,300万美元,而2024年同期为5,300万美元,同比增长75%。

尽管2025年第四季度 PLV 指数同比下降1.3%,我们的调整后 EBITDA 利润率仍从去年同期的18%提升至24%。按吨计算,2025年第四季度调整后 EBITDA 利润率为每短吨32美元,而去年同期为28美元。业绩改善的主要驱动因素包括销售量同比增长53%、现金成本下降(包括销售了低成本的 Blue Creek 煤炭)、可变运输及特许权使用费成本下降,以及对其他生产成本的严格管理与控制。这些改善部分被平均净销售价格下降16%所抵消。

本季度总收入为3.84亿美元,而去年同期为2.97亿美元,总增幅为8,700万美元。这主要源于销售量增长53%带来的1.54亿美元收入增量,但被平均毛销售价格下降带来的5,200万美元影响以及 High-Vol A 销量占比上升带来的1,300万美元影响所部分抵消。

此外,与去年同期相比,滞期费及其他费用增加了600万美元。因此,2025年第四季度平均净销售价格为每短吨130美元,而去年同期为155美元。

2025年第四季度销售现金成本为2.70亿美元,占采矿收入的72%;而去年同期为2.26亿美元,占采矿收入的77%。销售现金成本净增加4,400万美元,其中1.19亿美元的成本增加归因于销售量增长53%。不过,由于销售了更多低成本的 Blue Creek 煤炭以及在较低炼焦煤价格指数下可变运输及特许权使用费成本下降,共计7,500万美元的成本节约部分抵消了上述增长。

此外,我们继续在整个运营过程中优化并严格管理物资、维修及维护支出,以保持低成本结构。

2025年第四季度 FOB 港口销售现金成本约为每短吨94美元,而去年同期为120美元,下降22%。这一降幅主要来自:对传统矿山整体支出的严格管理使每吨成本降低11美元;在较低钢煤价格下可变运输及特许权使用费成本每吨下降5美元;以及销售更多低成本 Blue Creek 煤炭带来的每吨10美元成本下降。这些成本降低提升了每吨现金利润率。

2025年第四季度 SG&A 费用为1,800万美元,较去年同期增加不足100万美元,主要由于员工相关费用上升。

折旧及耗竭费用为5,600万美元,高于2024年第四季度,主要因为 Blue Creek 投入使用的新增资产以及2025年销售量上升。

2025年第四季度税前利润为3,600万美元,对应所得税费用约1,300万美元。2025年全年有效税率与法定21%的联邦所得税税率存在差异,主要由于确认了耗竭税收优惠、边际气井税收抵免以及境外衍生无形收入扣除等税收优惠,这些优惠超过了税前账面利润,导致全年有效税率为负5%。

接下来谈谈2025年第四季度的现金流。第四季度经营活动现金流为7,600万美元,较去年同期增加2,200万美元,尽管 Blue Creek 对营运资本产生了负面影响。随着 Blue Creek 产量和销量爬坡,第四季度营运资本增加800万美元。

由于经营现金流7,600万美元减去资本支出及矿山开发支出1.04亿美元,自由现金流为负2,800万美元。

资本支出总额为9,400万美元,其中包括此前提到的6,900万美元用于 Blue Creek。第四季度 Blue Creek 的矿山开发成本为1,000万美元。随着 Blue Creek 长壁工作面已开始生产,我们预计2026年将不再产生矿山开发成本。

尽管2025年对 Blue Creek 及其他开发项目的投资推动了资本支出上升,公司仍然保持强劲流动性,并实现了同比成本效率改善,使 Warrior 在 Blue Creek 向满产爬坡过程中具备更强盈利能力。截至本年度第四季度末,公司总可用流动性为4.84亿美元,其中包括3亿美元现金及现金等价物、4,300万美元短期投资,以及1.41亿美元 ABL 循环信贷额度。

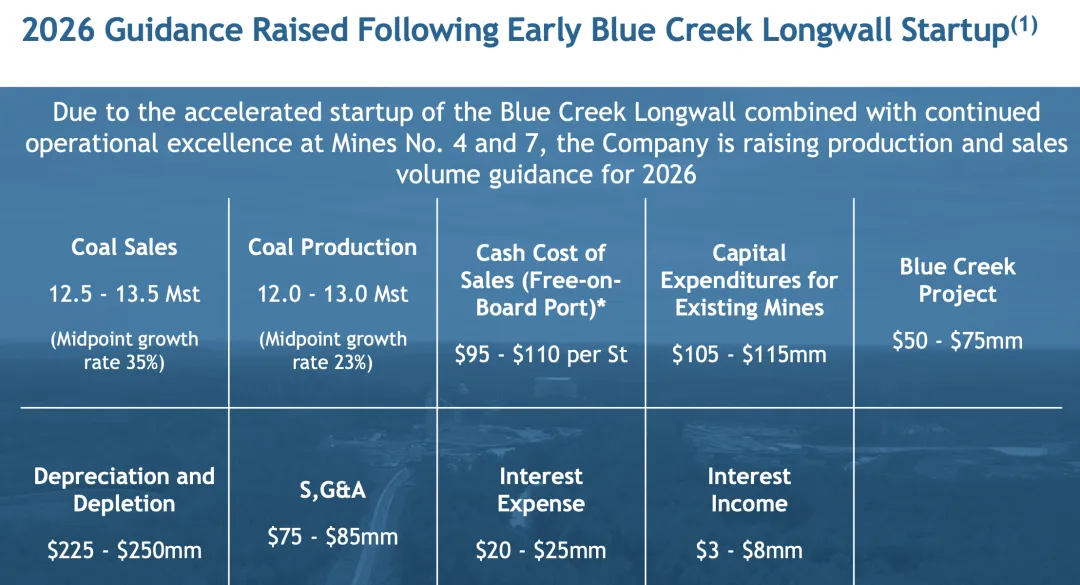

最后,我谈一下我们在业绩公告中披露的2026年全年展望和指引。我们预计炼焦煤市场整体将与2025年水平大致一致。然而,凭借更高的合同覆盖量、创纪录的产能以及由 Blue Creek 带来的结构性更低成本,我们在进入2026年时处于显著有利地位。尽管在指数价格近期上涨的背景下,假设价格维持2025年水平可能显得保守,但我们认为近期全球矿山生产中断及恶劣天气事件可能是暂时性的。随着这些扰动得到修复,我们预计 PLV 价格可能回落。

由于 Blue Creek 长壁提前8个月启动并达到新的历史最高产量水平,我们预计2026年的总销售和产量将显著高于2025年。公司2026年合同量约占总销售量的90%。我们的销售量指引比产量高约50万吨,以将库存降至略低于100万短吨的最佳目标水平。

最后,我们预计将在2026年第一季度完成 Blue Creek 项目剩余的5,000万至7,500万美元建设资本支出。从自由现金流角度来看,由于 Blue Creek 销售和产量爬坡、营运资本增加以及第一季度支付剩余项目资本支出,我们预计2026年上半年自由现金流为负,下半年将转为正值。当然,这些预期高度依赖炼焦煤市场及实际价格指数表现。

接下来我将把发言权交还给 Walt 作最后总结。

Walter Scheller

CEO & Director

谢谢你,Dale。Warrior 处于极其有利的位置,能够实现更高的自由现金流并创造长期价值。我们预计,2026年的销售量将比2025年高出30%以上,产量将比2025年高出20%以上,这主要得益于新投产的 Blue Creek 矿在全年范围内的贡献。

我们预计将把煤炭库存水平降至略低于100万吨,这一点已经反映在我们的销售指引中。此外,我们的指引中包含了约450万吨来自 Blue Creek 矿的产量;如果我们在试运发运方面继续取得成功,并与客户签订更多长期合同,这一数字还有可能进一步提高。目前,我们2026年销售量中值的90%已经签订合同,其中包括85%的 Blue Creek 产量。

在当前的炼焦煤市场环境下,价格水平依然显著强劲,远高于我们最初的预期。我们认为,这一较高的价格环境主要源于优质煤种板块的供应紧张,原因包括澳大利亚近期的天气扰动以及当地矿山生产相关挑战所导致的供应受限。虽然难以预测供应链将多快恢复正常,但我们预计价格将在第一季度的大部分时间内维持支撑。然而,我们认为这些扰动是暂时性的,除非全球钢铁基本面显著改善,否则 PLV 价格应会回落,并继续受到过去两年我们所看到的相同市场因素的影响。

由于近期 PLV 价格上涨,美国东海岸高挥发分A煤(High-Vol A)价格已经与太平洋盆地指数脱节,而这种煤种供应充足,可能会拖累整体毛价实现水平。尽管我们保持谨慎的乐观态度,但我们经营公司的方式是为炼焦煤市场走弱的下行风险做好准备,并希望我们在价格假设上保持保守,正如 Dale 在发言中所提到的那样。

总而言之,2025年是 Warrior 具有变革意义的一年。Blue Creek 的提前投产以及我们储量基础的战略性扩张,强化了我们长期增长战略的基础,并显著提升了我们满足全球对优质炼焦煤持续需求的能力。随着 Blue Creek 开始对我们的规模和成本结构作出重要贡献,我们在进入2026年时已处于极其有利的地位,拥有创纪录的预期产量、更具竞争力的第一四分位成本平台、严格的资本配置纪律,以及一条实现更高自由现金流的清晰路径。

我们世界级的资产、卓越的运营能力以及对长期价值创造的承诺,使 Warrior 有能力在未来实现更强劲的财务表现和更高的股东回报。我们感谢各位持续的支持,并期待在全年过程中向大家汇报我们的进展。

接下来,我们愿意进入问答环节。请主持人继续。

Question-and-Answer Session

Operator

【主持人指示】今天的第一个提问来自 B. Riley 的 Nick Giles。

Nick Giles

B. Riley Securities, Inc., Research Division

祝贺公司持续取得进展。你们给出了2026年非常强劲的业绩指引。成本指引为95至110美元的区间,范围相当宽。我的第一个问题是,你们采用的PLV价格假设是多少?另外,考虑到第四季度的成本低于该区间下限,有什么因素会阻止这种成本水平在上半年再次出现?

Dale Boyles

Chief Financial Officer

谢谢你,Nick。这个问题很好。我们的PLV假设区间为185至215美元。区间设得稍微宽一些,是考虑到运输和特许权使用费可能上升的因素。鉴于年初价格处于较高水平,目前还不确定这种情况会在2026年持续多久,但我们确实预计PLV价格会回落。

关于成本方面,这也是个好问题。现有矿山以及Blue Creek的成本表现都很强劲。至于是什么能让成本维持在当前低位——关键在于价格是否保持在当前较低水平。因为如果价格维持在较高水平(目前看来第一季度会如此),那么我们的运输和特许权使用费成本就会上升。因此,生产现金成本本身应该相对稳定,但运输和特许权使用费将会更高。

Nick Giles

B. Riley Securities, Inc., Research Division

明白了。谢谢你提供这些细节,Dale。确认一下,你说的185至215美元是基于短期假设,对吗?

Dale Boyles

Chief Financial Officer

是的。

Nick Giles

B. Riley Securities, Inc., Research Division

好的。很好。第二个问题,我想你在准备发言中也提到了一些,但我们该如何看待2026年全年的营运资本?是否可以假设年初会增加?另外在税务方面,2025年你们似乎有税收优惠,那么2026年的现金税支出应如何预测?

Dale Boyles

Chief Financial Officer

在营运资本方面,随着今年销售更多Blue Creek产量,应收账款和库存都会随着爬坡而增加,这是确定的。但正如我们在准备发言中所说,我们计划将整体库存减少50万吨。这可能会在全年更为均匀地实现。因此,上半年——尤其是第一季度——会对营运资本造成较大压力。第二季度会有所缓解,下半年会明显改善。

从税务角度来看,这很大程度上取决于价格水平。你也知道,45X税收抵免将在2026年生效。我们曾提到,这将为Warrior带来大约4,000万美元的收益。在当前价格假设下,我认为我们在2026年可能不会成为现金纳税人。如果价格维持在更高水平,我们可能会缴税,但金额预计不会很大。

Nick Giles

B. Riley Securities, Inc., Research Division

明白了,非常有帮助。最后一个问题,如果可以的话。你们最近几个月成功新增了一些联邦租赁权。我记得自上次交流以来还有新增一批。能否再提醒一下这些付款安排?我记得是分几年支付的。

Dale Boyles

Chief Financial Officer

是的,没错。总共分4年支付,每年大约900万美元。目前还剩4笔付款。

Nick Giles

B. Riley Securities, Inc., Research Division

这些支出已经包含在指引里,还是不在指引范围内?

Dale Boyles

Chief Financial Officer

都已经包含在指引中。

Nick Giles

B. Riley Securities, Inc., Research Division

明白了。好的。非常感谢你们提供这么多细节。先交回给其他人提问,祝你们继续顺利发展。

Operator

接下来的提问来自 UBS 的 George Eadie。

George Eadie

UBS Investment Bank, Research Division

我想再回到业绩指引的问题。2025 年,你们的产量或销量比最初指引高出 60 万吨,现金成本也比最初中点高出每吨 20 美元。即便按照我的模型并代入你们给出的 PLV 区间,这些现金成本数字看起来仍然相当保守。能否谈谈你们是如何在同比基础上得出这个指引的?比如,如果短吨 PLV 运行在 195 美元,我很难理解为什么你们不会再次超出指引?

Dale Boyles

Chief Financial Officer

好的,George。是的,我们在指引中确实加入了一些保守因素,正如我们刚才在评论中提到的。我们也希望你对价格的假设是错的(笑)。更具体地说,我不太确定你是如何测算的,只能说我们尽量让成本指引与全年价格可能处于该区间的水平相匹配。你可能会在年初看到部分价格表现,如果价格随后下行,就会产生影响。

另外你需要记住的一点是,那是基于 PLV 的假设。如果你看 Low-Vol HCC 相对于 PLV 的价差比例,大约是 85%。而在第四季度——第一季度,这个比例大约在 80% 左右,与 2025 年看到的情况非常相似。

另一方面,美国东海岸指数目前的相对比例大约在 65%。因此,我们任何销往大西洋盆地的销售都会因为这个比例而对利润产生一定的抵消影响。这些都是我们在制定指引时考虑并保持保守的一些因素,因为我们并不清楚为什么东海岸 High-Vol A 指数与其他指数之间的趋势如此脱节。所以我们只是试图考虑这一趋势在今年剩余时间内可能如何演变。

George Eadie

UBS Investment Bank, Research Division

好的。那再谈谈你之前提到的下半年自由现金流为正的评论。结合之前关于营运资本的说法,如果我假设第二季度营运资本大致持平,其实很难不认为你们在第二季度就会实现自由现金流为正。当然,这也取决于价格。但即便价格略有下行,第二季度是否也有相当大的可能实现可观的自由现金流?

Dale Boyles

Chief Financial Officer

是的,考虑到近期的价格水平,我认为有可能。如果第一季度价格维持当前水平,第二季度可能达到盈亏平衡,不过现在判断还为时尚早。但我确实认为下半年我们将会产生大量现金。

George Eadie

UBS Investment Bank, Research Division

好的。再问一下,Dale,3 亿美元的现金水平仍然是一个理想的最低缓冲吗?从下半年开始,我们是否可以认为所有新增现金都会回馈给股东?你能否再提醒我们一下,下半年资本回报的思路是什么?是否应该全部分配出去?如果不是,为什么?

Dale Boyles

Chief Financial Officer

我认为,目前我们 3 亿美元的现金水平——加上投资,大约是 3.42 亿美元——大致是我们长期希望维持的水平,也许会略高一些。因此,我们可能会再略微增加一些现金储备。但我确实预计我们将在不久的将来开始向股东返还现金。至于是否在今年下半年开始,这取决于价格,但我预计我们会开始返还现金。

至于以什么形式?我们一直以来的说法都比较一致,我们认为会通过提高固定季度股息来实现,因为随着产量的大幅提升,公司规模将显著扩大。此外,我们还可能通过特别现金股息以及在合适时机进行选择性的股票回购来补充。因此,我认为会采取多种方式的组合。

George Eadie

UBS Investment Bank, Research Division

好的。关于这一点,Dale,目前股价低于 86 美元,我认为你和我都觉得这很便宜。为什么不现在就开始回购,在股价更贵之前提前行动?既然你们也认为股价可能会上涨,为什么不早点进行回购?

Dale Boyles

Chief Financial Officer

这是一个可能性。我不会承诺某个特定的股价水平。我们需要根据当时业务的现金需求来评估,以及什么是向股东分配现金的最佳方式。

Operator

接下来的提问来自 BMO Capital Markets 的 Katja Jancic。

Katja Jancic

BMO Capital Markets Equity Research

你刚才提到 High-Vol A 与 PLV 市场之间存在较大的脱节。随着未来一年更多 High-Vol A 产量进入市场,是否存在这种脱节持续甚至进一步扩大的风险?

Walter Scheller

CEO & Director

我认为你说得对,这种情况可能会持续一段时间。我们看到 Metinvest 恢复矿山生产、Leer South 重新上线以及 Blue Creek 投产,这些新增产量需要被市场吸收。这需要时间。因此,我认为目前市场可能处于供应充足的状态。我相信这些吨位最终会被吸收,市场会回归更平衡的状态,只是具体需要多长时间还不确定。但考虑到一些正在发生的增长领域,我认为这些吨位最终会被消化,我们会回到更均衡的市场环境。

Katja Jancic

BMO Capital Markets Equity Research

还有一个问题,也许我漏听了。Dale,你提到上半年会出现营运资本增加,大概会增加多少?

Dale Boyles

Chief Financial Officer

这实际上取决于价格,Katja,因为价格会显著影响我们的应收账款,以及我们能够多快降低库存。但上半年可能会增加 5,000 万美元甚至更多。

Operator

接下来的提问来自 Jefferies 的 Chris LaFemina。

Christopher LaFemina

Jefferies LLC, Research Division

我的大部分问题都已经得到解答,但我还有一两个后续问题。第一个还是关于资本回报。你提到要维持当前的现金水平,但公司目前处于净现金状态,也具备一定的财务杠杆能力。我理解在采矿行业,尤其是煤炭行业,资产负债表非常重要,但你们将是低成本生产商。如果价格下跌,你们的成本优势会更加明显,几乎无论市场有多糟糕都能应对。所以问题是,如果价格大幅下跌,你们是否会考虑利用资产负债表(比如举债)来进行股票回购?我知道这是假设性的情景,但是否会使用杠杆?如果不会,原因是什么?这是我的第一个问题。

Dale Boyles

Chief Financial Officer

是的,这是个好问题,Chris。我们过去的做法确实与行业其他公司有些不同。如果价格显著下降,在我看来,如果我们资产负债表上有足够的现金,那将是一个真正的机会,可以利用回购来为股东创造价值。所以我认为那将是一个值得我们考虑采取行动的良好情形。

Operator

接下来的提问是来自 B. Riley 的 Nick Giles 的追问。

Nick Giles

B. Riley Securities, Inc., Research Division

关于实现价格(realizations)已经有很多问题了。但为了避免任何疑问,能否请你再提醒一下,在业绩指引中,你们对价格相对比例(relativity)的假设是什么?显然,成本指引是基于某个相对比例假设的。所以想确认一下具体是多少。

Dale Boyles

Chief Financial Officer

好的。就全年整体的毛销售价格实现率而言,我们预计大约为 75%。所以希望我们在这方面是偏保守的。但如果你看东海岸指数,目前大约是 65%。这会产生非常显著的影响。而且正如我所说,这一比例一直在下降。第四季度下降了每吨 6 美元,相对比例从 85% 降至 75%。因此,从第三季度到第四季度出现了较大的波动。

Walter Scheller

CEO & Director

我认为我们在看待相对比例时需要谨慎。要记住,目前我们的假设是 High-Vol A 供应相当充足。如果相对比例要改善,那意味着 Low-Vol 的价格必须向其靠拢并下降。所以如果 High-Vol 价格不上涨,我更希望看到两者保持差距,而不是通过 Low-Vol 降价来改善相对比例。

Nick Giles

B. Riley Securities, Inc., Research Division

明白。我很感谢你的这个观点,Walt。如果可以的话,再问一个问题。维持性资本开支(sustaining CapEx)似乎增加了大约 2,000 万美元左右。增幅不算特别大,考虑到你们有一个新矿投产。对于 2027 年及以后,维持性资本支出我们应该如何假设?

Walter Scheller

CEO & Director

好的。我认为我们今年看到的资本开支水平,对当前阶段来说是比较正常的。未来每年可能会增加 2,000 万到 3,000 万美元。我不确定这个增长会多快发生。但随着 Blue Creek 持续运营,以及连续采煤机、长壁设备等的更新替换,我们会看到每年 2,000 万到 3,000 万美元的增加。

Dale Boyles

Chief Financial Officer

是的,没错,Nick。抱歉,我想补充一点。如果把 Blue Creek 的 2,000 万到 3,000 万美元考虑进去,长期稳定运行的资本开支水平大概在 1.1 亿到 1.4 亿美元之间。

Nick Giles

B. Riley Securities, Inc., Research Division

好的,明白。

Dale Boyles

Chief Financial Officer

根据价格环境的不同,我们某些年份可能会下调资本开支,但由于 Blue Creek 的原因,未来几年总体上会逐年增加,因为随着时间推移,需要替换的设备和项目会越来越多。

Nick Giles

B. Riley Securities, Inc., Research Division

好的。好的。我保证这是我最后一个问题。关于合同签订情况还有什么可以补充的吗?我记得你之前提到过。目前 Blue Creek 的签约情况如何?是否有新增合同可以在一定程度上降低实现价格的波动性?还是说你们仍然主要受市场价格波动影响?

Walter Scheller

CEO & Director

我认为,合同签订不会比 High-Vol A 价格本身更能限制波动。High-Vol A 价格的波动性将是限制 Blue Creek 价格波动的主要因素。

至于销量和合同覆盖比例,目前我们大约在 80% 到 85% 左右。随着这个比例提高、库存水平下降,我们将看到提升产量的机会,因为我们已经清楚地证明我们能够做到这一点。

Nick Giles

B. Riley Securities, Inc., Research Division

好的。在这方面向 Charles 及其团队表示祝贺。再次祝贺你们取得的所有进展。

Operator

[Operator Instructions] 下一位提问者是来自 The Benchmark Company 的 Nathan Martin。

Nathan Martin

The Benchmark Company, LLC, Research Division

关于 4 号矿(Mine 4)的问题。过去几年其产量创下纪录,甚至高于设计产能。你们是否预计这种情况会持续?另外,全年 1,250 万至 1,350 万吨的销售指引能否按矿山拆分一下?这样有助于我们理解未来产品质量结构的潜在变化。

Walter Scheller

CEO & Director

我认为 4 号矿的运行水平会与去年大致相同,7 号矿也会维持在去年的水平。此外,Blue Creek 将贡献约 450 万吨。

至于 4 号矿,它在提升产量的同时有效控制支出和成本,表现非常出色。我预计这种表现会持续。他们去年取得了非常好的成绩,我没有看到会发生改变的理由。

Nathan Martin

The Benchmark Company, LLC, Research Division

谢谢,Walt。关于股东回报也有一些问题。那么从更宏观的角度来看,你们对自由现金流的优先分配顺序应该如何理解?

Dale Boyles

Chief Financial Officer

我认为,一旦我们完成 Blue Creek 项目,优先事项将是向股东返还现金。除非市场环境发生变化并要求我们进一步扩大产量增长,否则我们的重点将放在股东回报上。

Nathan Martin

The Benchmark Company, LLC, Research Division

祝你们 2026 年一切顺利。

Walter Scheller

CEO & Director

谢谢。

Operator

目前没有更多提问。我现在将把电话会议交还给 Scheller 先生做最后总结发言。

Walter Scheller

CEO & Director

今天下午的电话会议到此结束。再次感谢各位今天的参与,也感谢大家对 Warrior 的关注。

Operator

谢谢。本次会议到此结束。您现在可以断开线路。祝您今天愉快。