01

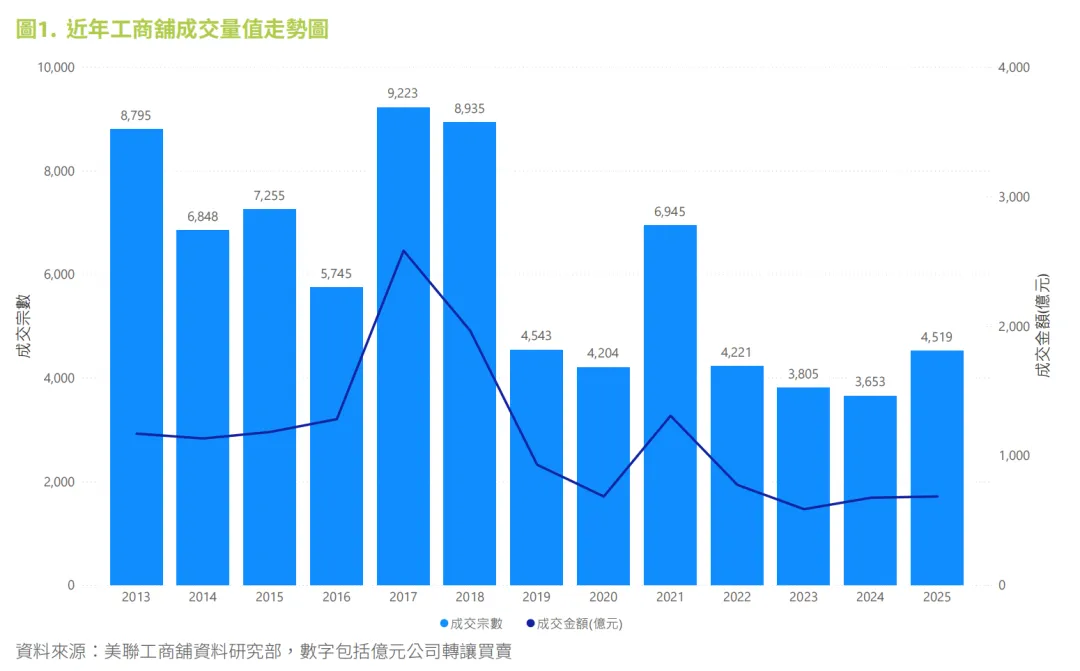

1.工商铺成交回升 结束连续三年下滑 回到2022年水平

2025年的工商铺成交量扭转过去三年的跌势,全年共录得4,519宗成交,按年增加约23.7%,成交金额则为685亿元,按年微升1.5%。上述数据显示市场成交量较前期有所改善,唯金额增幅相对温和,反映买卖双方取态仍偏谨慎,价格及议价因素仍然关键。利率环境自2024年末起趋向宽松,或有助改善融资成本与市场气氛,相关正面影响可能逐步在非住宅物业市场上反映;然而,市场能否延续改善,仍有待租务需求、空置率及整体经济等基本面进一步确认。

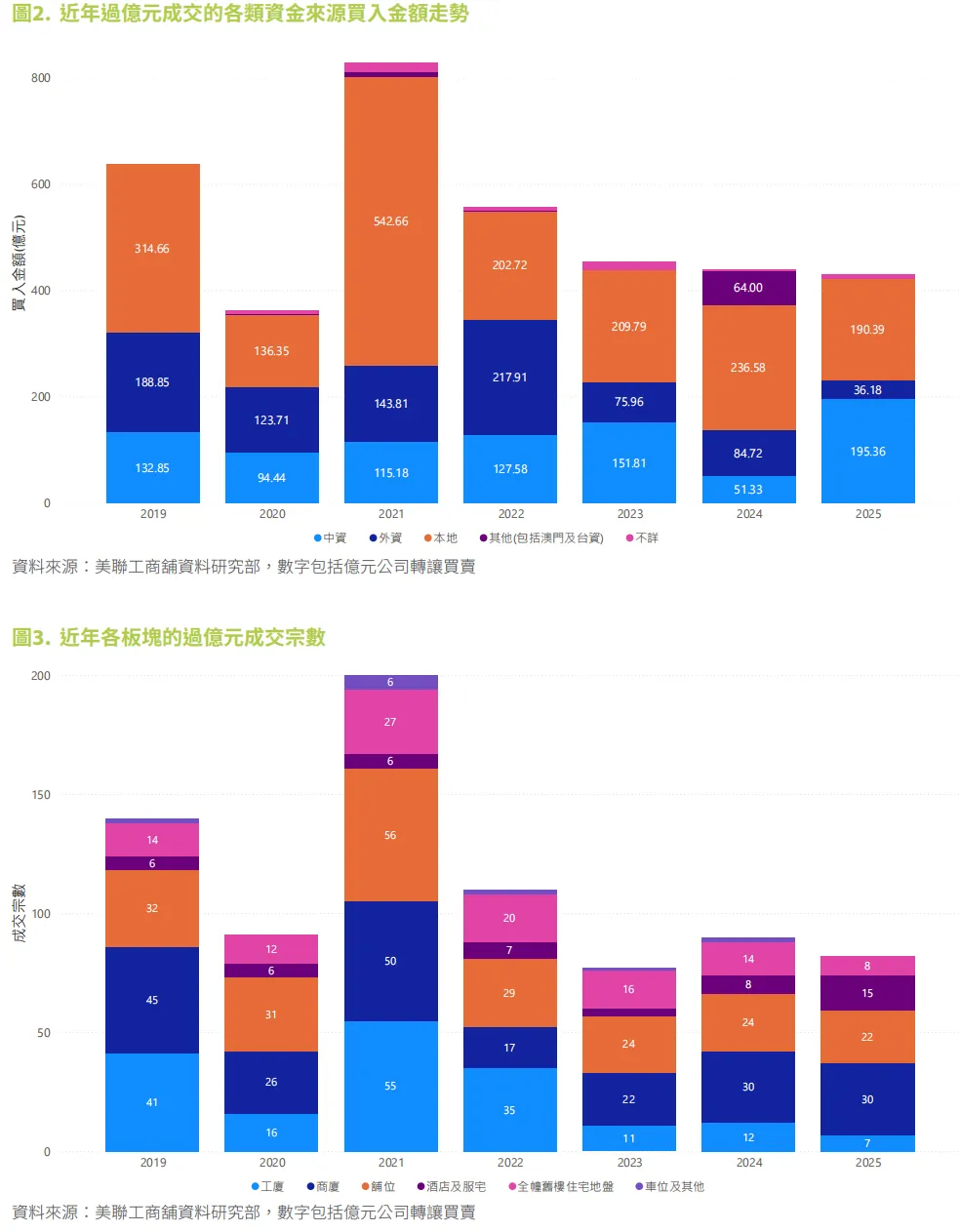

2.中资买家大幅增加 内地资金约7年新高

然去年大手成交宗数按年回落,但投资市场上的内地买家参与度有所提升。在过亿元成交市场上,有25宗成交的买家都具有中资背景,按年增加约66.7%,牵涉的金额约195.36亿元,按年上升约2.8倍,为自2018年以来的较高水平。

3.租售价分化加剧·租金韧性优于售价·回报率改善

去年工商铺售价持续承压,但租金跌幅温和(全年仅约5%以内),令工商铺租金回报率推升至3.1%-5.1%。此现象源于企业优先选择租赁物业以优化资本结构,提升业务灵活性,支撑租赁市场稳定。

今年工商铺交投量取决于经济复苏程度

2025年香港经济呈扩张态势,进出口、零售表现及金融市场均较先前有所改善。随着利率回落,市场流动性状况有所改善,部分发展商亦调整定价以加快出售一手工商厦余货。同时,市场上出现一定数量的工商铺银主盘,为买家提供更多选择,个别资金较充裕的买家在价格回落后增加入市意欲。然而,香港经济前景仍存在不确定性,部分行业表现未见明显改善,例如餐饮及建造业失业率曾出现上升;此外,市民北上消费及电商发展亦对香港零售带来压力。因此,今年工商铺交投能否维持,仍视乎相关行业复苏进度及一手余货销情而定。若交投气氛得以维持,市场有估计今年工商铺成交宗数或可达约4,950宗,按年增加约10%。

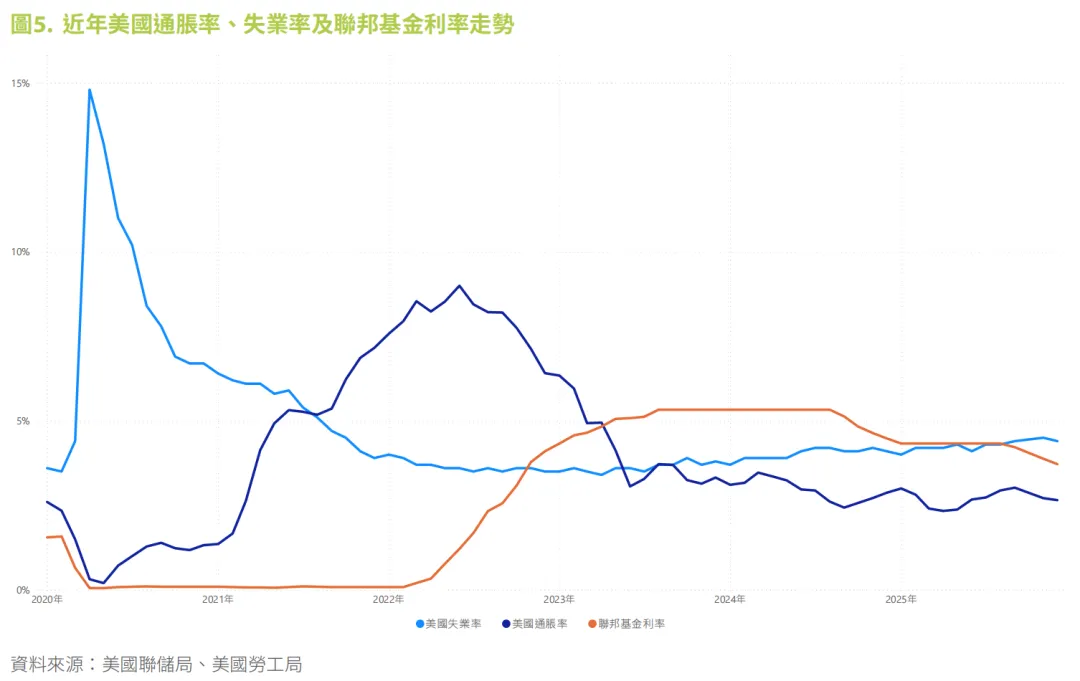

通胀回落 就业放缓 料联储局仍有空间减息

去年美国就部分贸易政策措施作出调整,市场普遍认为相关因素在一定程度上影响联储局的减息步伐,其后联储局自9月起合共减息3次。整体而言,美国通胀仍维持于约2.5%至3%区间,就业市场亦出现放缓迹象,失业率约在4.5%水平。根据联储局点阵图所反映的利率路径预期,市场一般预期未来仍存在进一步减息空间。较宽松的货币环境或有利投资市场气氛,但投资者仍需留意相关政策及司法程序可能带来的不确定性,以及联储局未来人事安排变动对货币政策取向的潜在影响。

大面积物业成交有望增加

去年工商铺成交以中细价单位主导,令成交宗数的按年升幅较金额高。在过亿成交中,全幢大厦、基座商场及多层楼面物业成交占比约七成。近年非本地生比例增加导致宿位短缺,财团购入全幢酒店及服务式住宅改作学生宿舍以赚取稳定租金,相信未来会继续有投资者入市。随着政府致力推动教育产业发展,各院校扩充教学设施,预计今年更多教学机构会购买基座商场或全幢商厦作教室或行政用途。工商铺价格经过多年调整,大面积物业平均呎价具吸引力,相信资金充裕的金融机构及上市公司为提升形象,会购入核心商业区多层商厦作办公场所。

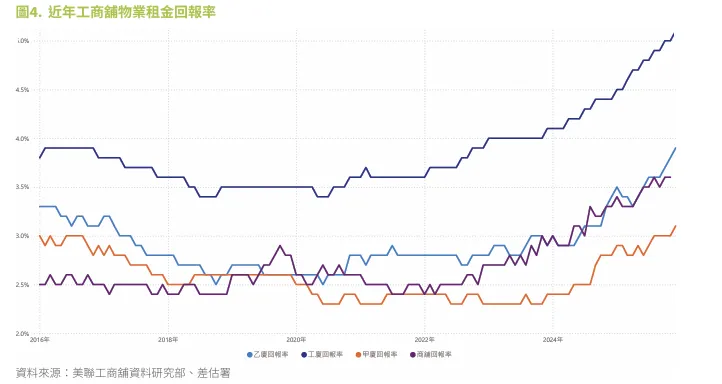

租金抗跌力较强 投资回报率改善

虽然工商铺售价持续下调,但租金的跌势较温和。去年工商铺租金跌幅仅在5%以内,相较之下,售价跌幅较大。这反映即使企业及商户对工商铺物业存在需求,但由于租用物业能节省资本开支、提高调整业务时的灵活性,因此优先考虑租用而非购入,令工商铺租金具有较强的抗跌力。工商铺价值取决于物业的租金水平,假如今年工商铺租金回稳,相信售价长远亦有望止跌。

03

工厦:量升额跌 细价物业主导市场

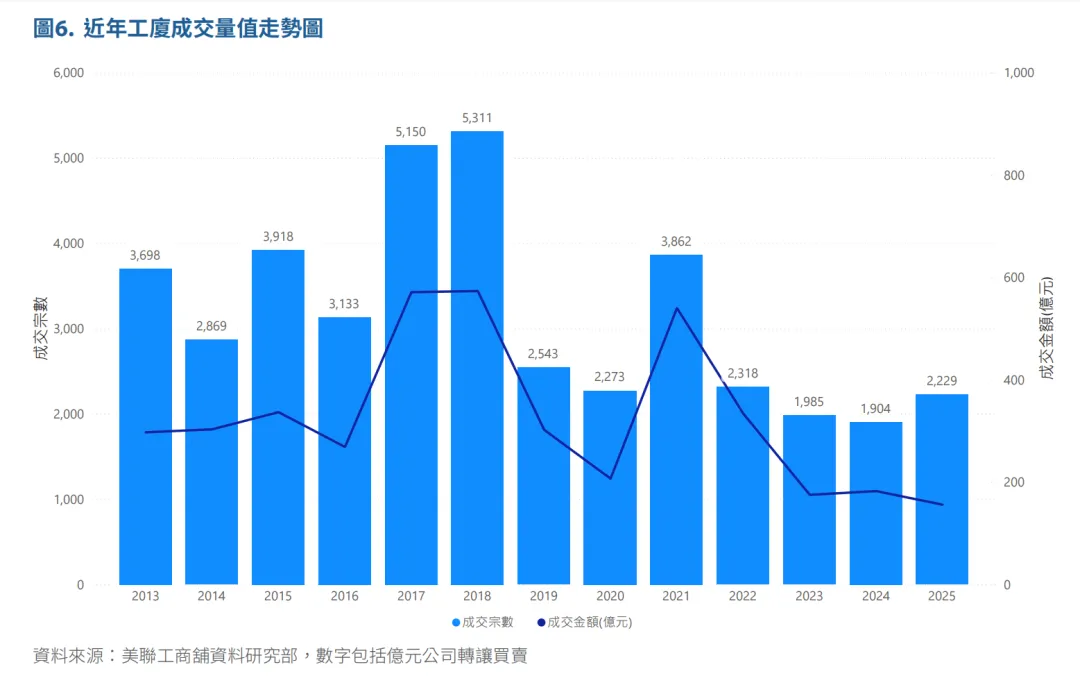

2025年工厦成交宗数约为2,229宗,同比上升17.1%,但成交金额仅约156亿元,同比反而下跌14.6%,反映交投回暖主要来自中细价物业买卖,而非大额物业投资。

当中约1,942宗成交为1,000万元或以下的物业,同比上升约32.5%;而1,000万以上至1亿元物业的成交宗数约为280宗,录得约34.3%的跌幅;过亿元成交个案全年仅约7宗,说明市场成交以细价分层工厦及工作室为主。

2025年工厦售价全年累计下跌约16.1%,由历史高位计则累计下跌约35%,租金全年跌幅约4.6%,较高位累计下跌约10%。由于工厦价格跌幅多于租金,令回报率提升至约5厘水平,吸引收租型买家趁低吸纳。

区域表现分化,例如观塘、葵涌、长沙湾等传统工业区的工厦售价全年跌幅普遍超过一成半甚至近两成,但个别区域如荃湾区的工厦售价及九龙湾区的工厦租金仅微跌1%以内;沙田区的工厦租金更录得轻微升幅,反映具物流、科研或内部需求支持的区份相对抗跌。

2026工厦展望:新盘去货进度与空置状况成关键

今年的工厦交投能否延续升势,关键在于一手工厦新盘及余货的去货速度。目前发展商仍倾向以具吸引力的价钱推售工厦余货单位,相信今年一手物业将继续是成交主力。不过,需要留意的是,假如发展商推售物业的进度太过进取,二手物业售价的压力将会加大。

由于一手新盘主要集中在传统工业区如观塘、葵涌及长沙湾,当区售价及租金或会面临压力。同时,近月工厦待租率有回升迹象,如工厦空置状况未见改善,租金仍会面对下调风险。

今年中细价单位仍会主导市场,但资金雄厚的用家及投资者有机会趁低价购入全幢或大面积工厦,作现代化仓储、数据中心或创科相关用途。高端医疗、科技及健康产品等行业预期会成为工厦物业的租赁主力,有助承托部分区域租务。

2026年工厦成交宗数目标约为2,450宗,按年再升约10%,成交金额与去年相若,反映市场持审慎态度。

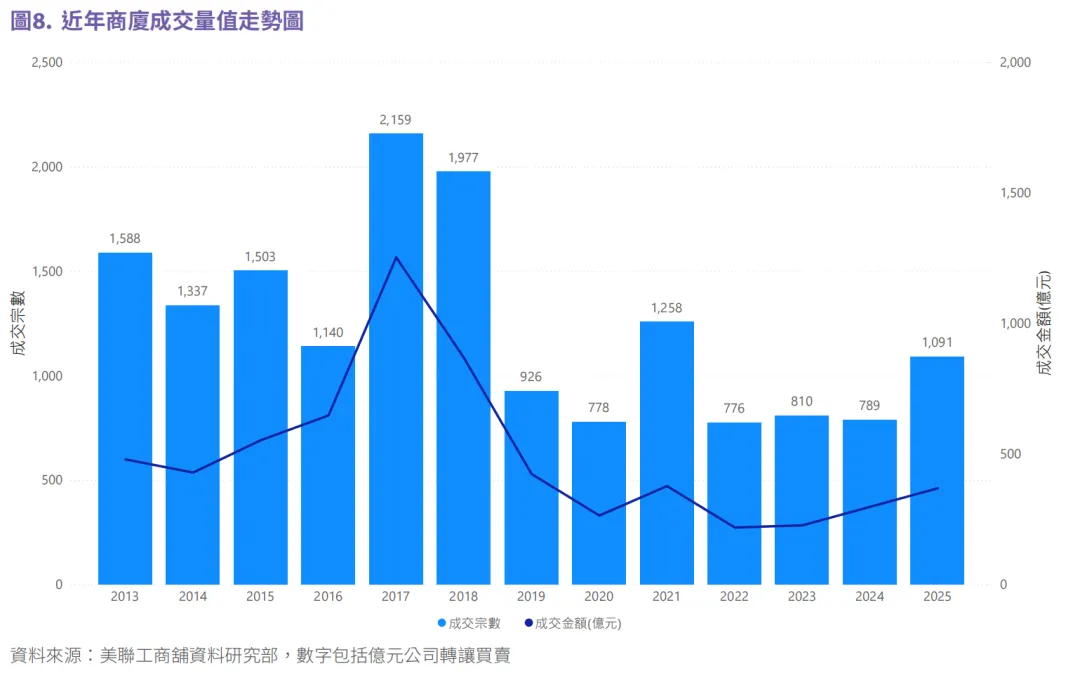

商厦:量价齐升 金融与中资带动

2025年商厦成交约为1,191宗,按年大幅上升约51.0%,成交金额增至约381亿元,按年升28.2%,为近四年高位,成为三大板块中表现最佳的一环。

成交回暖除了来自一手商厦余货积极推售,亦受多宗大型交易带动,相关物业包括交易广场多层楼面、铜锣湾核心甲厦高层楼面,以至大学及金融科技企业购入整幢或多层物业,显示部分用家型及长线投资者趁市况低迷入市配置自用资产。

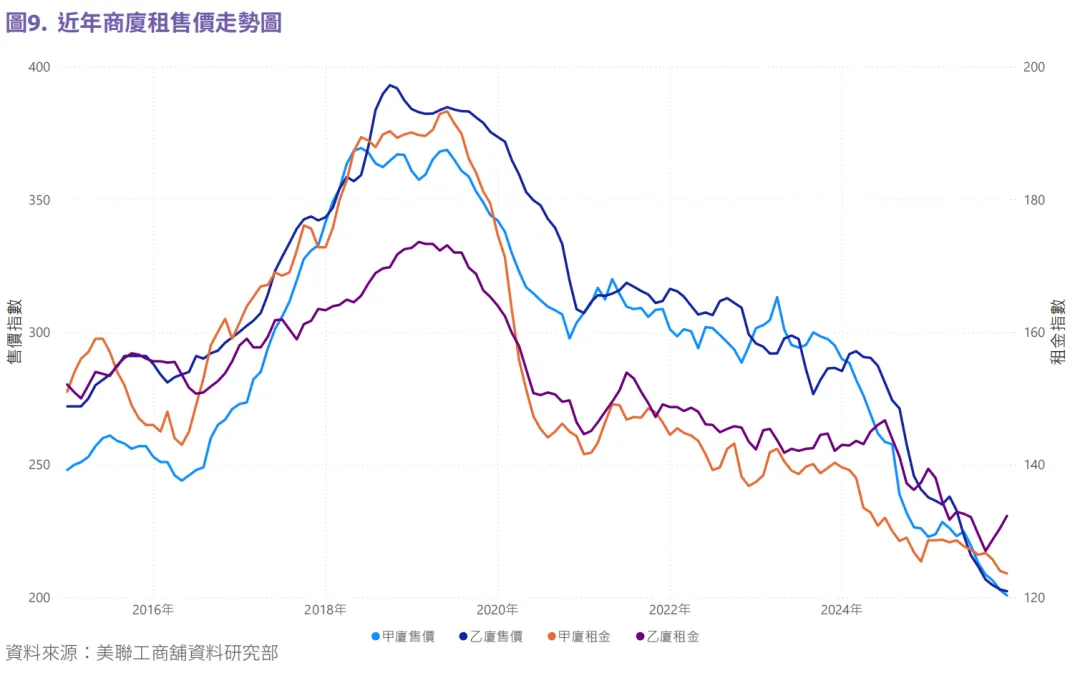

价格方面,2025年甲厦售价全年跌约11.2%,乙厦跌约15.9%,甲乙厦租金分别跌约1.5%及3.6%。与历史高位比较,甲、乙厦售价累计下跌约45%及近半,回到约2011–2012年的水平。

由于商厦价格跌幅同样多于租金,甲、乙厦租金回报率已回升至约3厘及3.8厘,对长线机构及家族资金具一定吸引力。同时,核心商业区的甲厦空置率已开始从高位回落。

2026商厦展望:价续寻底 租金趋平稳

一手商厦余货仍然充裕,部分物业来自荃湾、长沙湾、东九龙等新兴商业区。展望今年,发展商为加快新盘去货进度,不排除会提供更进取的折扣出货,加上商厦银主盘持续出现,将令整体商厦价格在2026年仍维持寻底的阶段,但预期跌幅会较2025年收窄。

中上环、金钟、湾仔及尖沙咀等传统核心区的甲厦供应有限,一手货源亦不多,加上过去数年价格已较高峰回调约五至六成,预期2026年核心区甲厦价格仅属轻微再调整,市场将逐步「再核心化」,优质地段物业更受买家承接。

供应方面,政府暂停推出新的商业用地,有助中期内调节供需;同时,新建甲级商厦如The Henderson、AIRSIDE等项目已有租户陆续进驻,反映高质新商厦正被市场吸纳。

需求层面而言,2025年IPO集资额上升、股市气氛好转,加上仍有逾300宗IPO申请排队,预期2026年金融相关机构(投行、券商、资管、保险、专业服务)将持续扩租,金融业主导核心写字楼租赁,令商厦租金见底。

预测2026年商厦成交宗数目标约为1,300宗,按年再升约10%,成交金额则预期升幅不超过5%,再次反映量额「稳中有升」的基调。

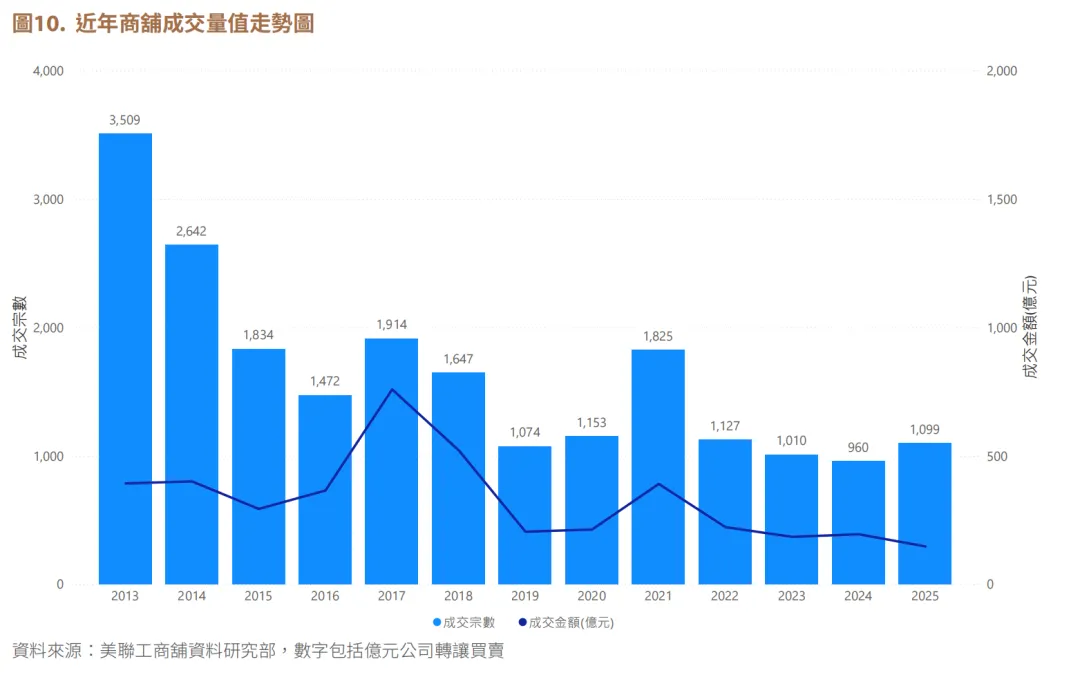

商铺:量升额跌 投资转向回报与稳定

2025年商铺成交约为1,099宗,按年升约14.5%,但成交金额仅为148亿元,按年反跌近24.3%,显示「量升额跌」。成交金额下跌反映去年商铺的新增成交多属中细价物业或折让盘,令平均每宗成交的银码明显收缩。

去年一手物业买卖的主力集中在工厦及商厦板块,铺位交投则以二手物业为主。商铺市场缺乏大型新盘支持,亦是导致成交金额回落的主要原因。

租金方面,2025年零售物业租金虽自高位回落近两成,但租金回报率已升至约3.6厘,约为15年高位,部分核心区新近成交铺位回报率甚至可达约5厘或以上,反映部分投资者对核心旺区铺位的兴趣。

2026商厦展望:价续寻底 租金趋平稳

宏观环境方面,2025年香港GDP连续多季录得逾3%增长,旅客(包括内地及东南亚)人次持续回升,加上政府推动「盛事经济」,料对整体零售及餐饮业气氛有支持;惟铺市同时面对北上消费、电商冲击及行业发展不均的局面,餐饮业失业率上升,而核心区新增扩张的商户主要集中在夹公仔店及旅客纪念品等类别,反映结构性风险仍存。

市面仍有一定数量的商铺银主盘,银行处理坏帐的步伐未完全放缓,预计短期内仍会有低价成交,意味铺价虽已大幅调整,但2026年仍属「整固+寻底」的阶段,商铺价格回升需等待空置率明显回落及租金稳定一段时间后才会逐步反映在估值上。

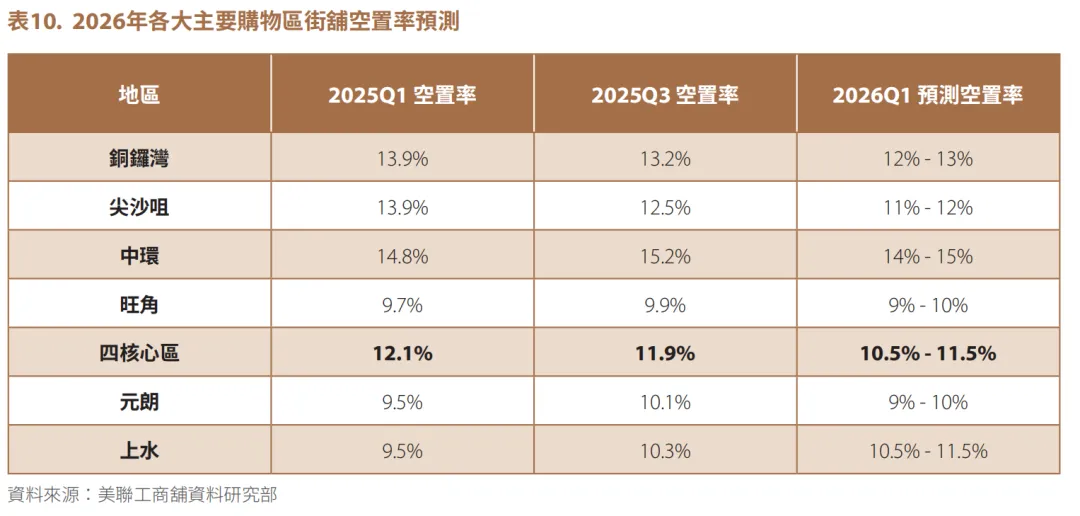

投资角度上,核心区铺位的「租务稳定性」成为焦点:随着装修及新开店舖增加,四大核心区街铺空置率有望逐步回落,如能持续,吉铺风险下降,配合商铺租金回报率达3.6–5厘的水平,料有利吸引长线资金重新部署核心地段街铺及基座商场。

用家需求方面,政府积极发展教育产业,专上院校及教育机构正寻找大面积铺位作校舍或教学用途,大型基座商场因呎价较低、面积集中,预期将成为2026年另一类受关注的铺位资产。

零售品牌方面,租金已较高峰回落近两成,预期中外连锁品牌会趁租金仍处低位期间进驻核心旺区,部分金融机构亦会租用地舖作品牌展示及高端客户接待空间,为核心区铺位提供另类支撑需求。

<<< END >>>