航空飞机作为投资资产的深度分析报告

基于SMBC Aviation Capital《Aircraft as an Investment》白皮书 | 航空人专属赚钱逻辑

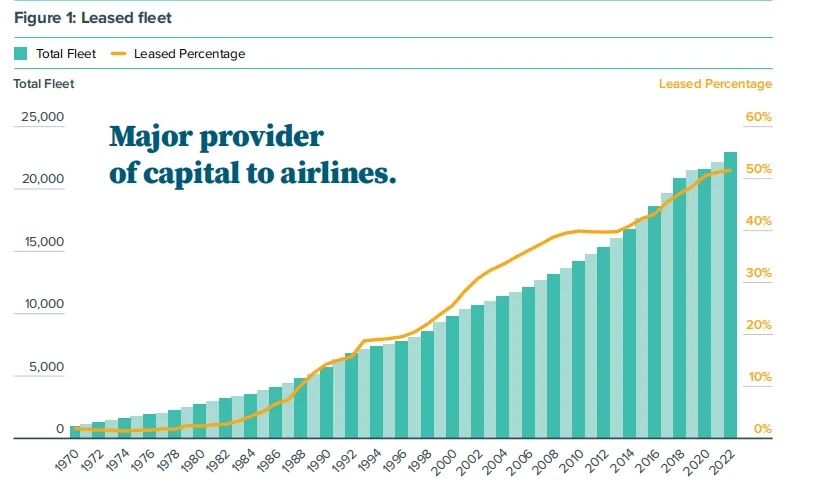

一、行业格局:40年租赁占比从10%飙升至50%

图表解读: 蓝色柱状图是全球商用飞机总数量,从1990年8000架涨到现在23000架,说明行业一直在增长;橙色折线是租赁占比,从10%涨到50%,意味着现在每2架飞机就有1架是租的。这不是航司没钱买,而是租赁模式能帮航司省现金流、降风险,已经成了行业主流。

核心洞察:1980年至今全球商用喷气式飞机机队年复合增长率超5%,租赁商已从「小众玩家」变成航空公司核心资本提供方。

二、租赁逻辑:航司租飞机不是「没钱」,而是「赚钱」

表格解读: 航司租飞机的核心是「轻装上阵」——不用一次性花几亿买飞机,只交少量保证金就能用;租期到了能换新款,不用操心老旧飞机的维修和贬值;把资产风险转给租赁公司,自己专心做客运/货运赚钱。

核心洞察:航空公司租赁的核心是「资产轻运营+风险转移+效率最大化」,七大价值维度决定租赁模式将长期占据50%份额。

三、市场需求:未来10年1450亿美元融资需求,窄体机是主力

图表解读: 浅蓝色是窄体机(比如737、A320)交付量,深蓝色是宽体机(比如787、A330),能明显看到窄体机占绝对大头;红色折线是每年需要的融资钱,稳定在1400亿美金左右,其中一半要靠租赁公司出。这意味着做飞机租赁,窄体机是最大的蛋糕。

核心洞察:未来10年租赁商仍是航空产业资本核心供给方,售后回租(SLB)是核心赛道。

四、机型选择:窄体机=黄金,宽体机=白银,老旧机型=破铜烂铁

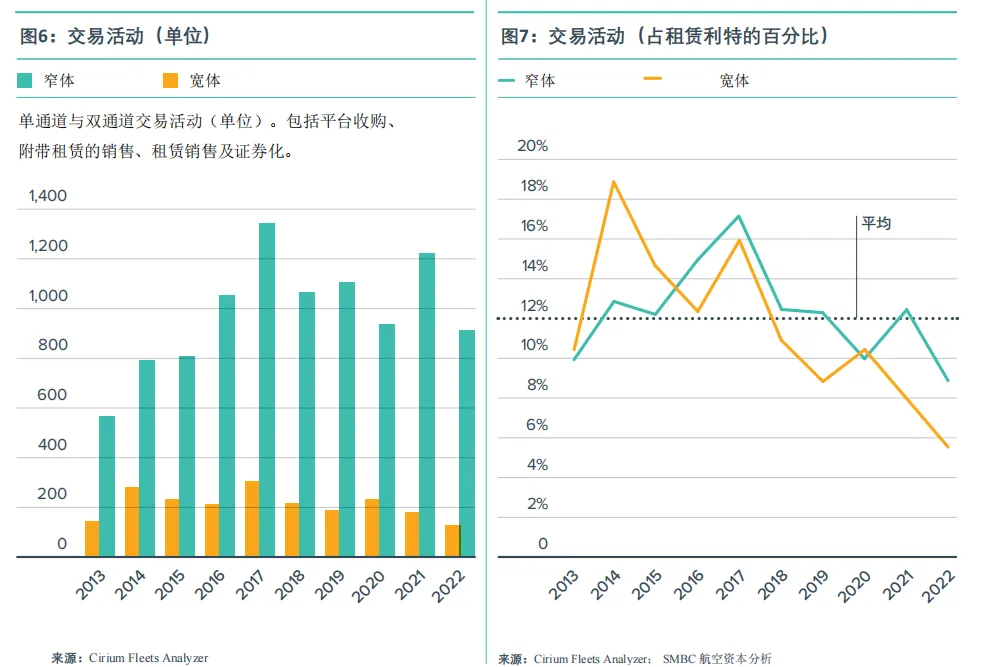

图表解读: 蓝色是窄体机,橙色是宽体机,不管是机队规模、订单量、客户数还是交易量,窄体机都远超宽体机。尤其是客户数(320家 vs 180家)和年交易量(1200架 vs 240架),意味着窄体机容易出租、容易转手,流动性特别好;引擎供应商少也意味着维修成本低、航司适配性强。

流动性维度

窄体机客户超300家,宽体机不足200家,二手市场易找承租人。

交易活跃度维度

窄体机年交易量是宽体机的5倍,流动性拉满。

引擎配置维度

窄体机引擎供应商集中,适配航司机队管理。

核心洞察:窄体机的流动性+交易活跃度+引擎集中度,有效降低风险,是核心配置资产。

图表解读: 蓝色折线是737-800的租期,从2000年9年涨到现在12年,租期越长,租金现金流越稳定,不用频繁找新租客;深蓝色和浅蓝色柱状是窄体/宽体机交易量,一直在增长,说明飞机二手市场很活跃,就算租期到了也能快速转手,不用担心砸手里。

核心洞察:更长的租期带来更可预测的租金现金流,飞机全生命周期平均交易2-3次,流动性得到验证。

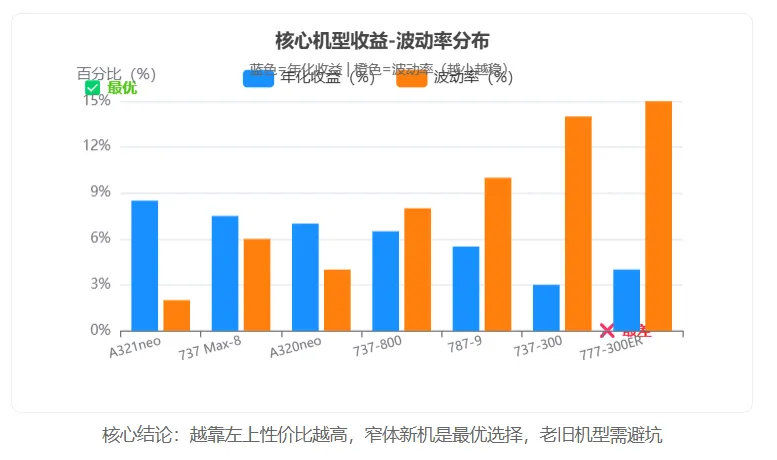

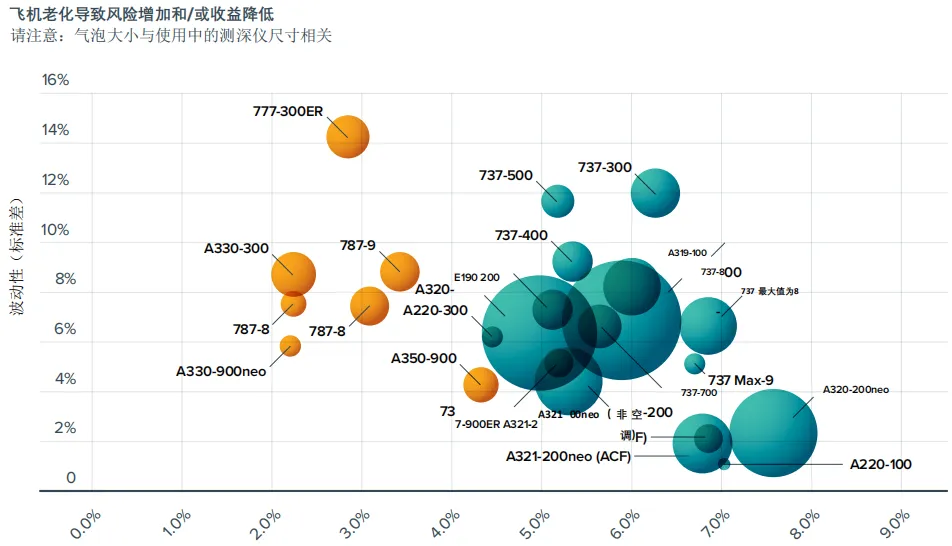

六、收益特征:窄体新机年化7%,波动率仅5%

6.1 不同机型收益-波动率分布(修复为柱状图,更易显示)

图表解读: 这张图把「收益」和「风险」做成了双柱状图,蓝色是年化收益(赚多少钱),橙色是波动率(收益波动多大,越小越稳)。能清晰看到:A321neo/737 Max这些窄体新机,收益高(7%-8.5%)、波动小(2%-6%);而737-300/777-300ER这些老旧机型,收益才3%-4%,波动却高达14%-15%,妥妥的「高风险低收益」,绝对要避开。

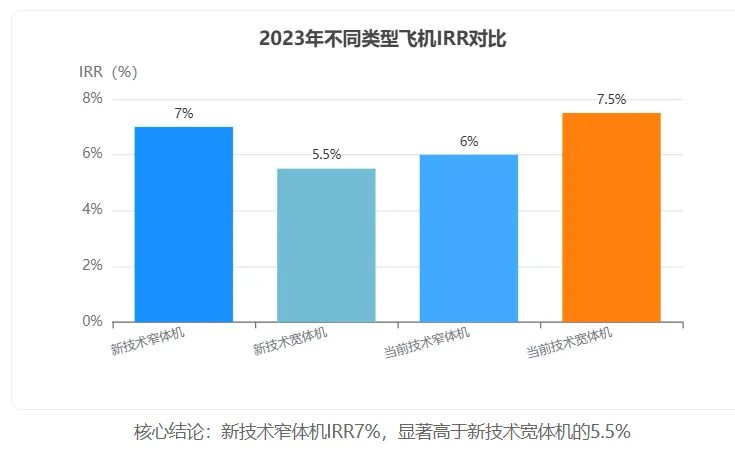

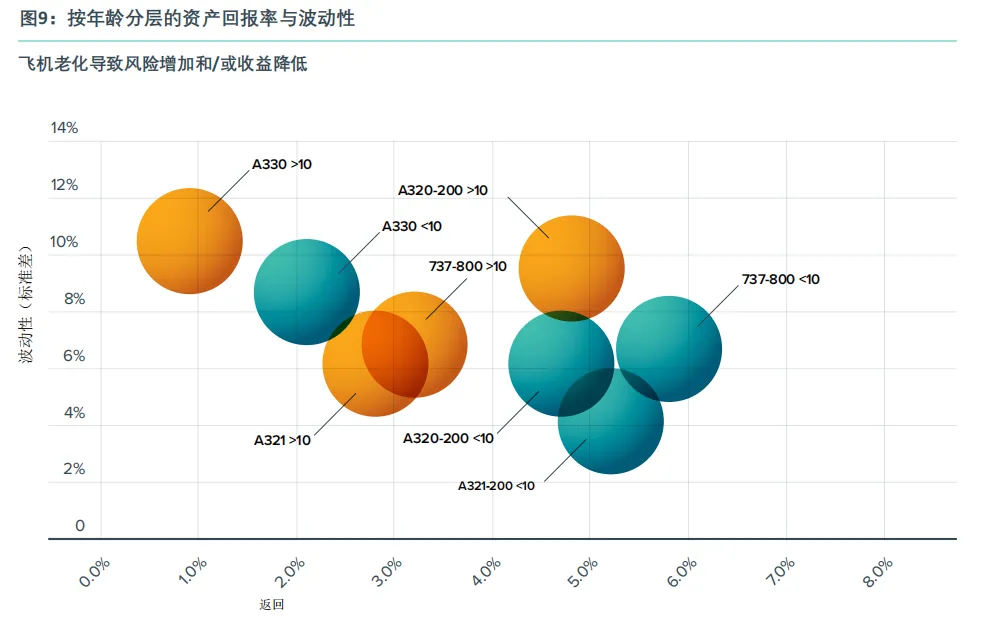

6.2 新机vs旧机/窄体vs宽体IRR对比(2023数据)

图表解读: IRR就是投资回报率,新技术窄体机(7%)比新技术宽体机(5.5%)高1.5个百分点,这个差距在大额投资里非常可观;注意「当前技术宽体机」虽然IRR7.5%看着高,但结合上一张图能知道它的波动率也极高,实际性价比远不如窄体机。

核心洞察1:窄体机高收益+低波动率,老旧机型(如737-300)波动率超12%,收益却偏低;核心洞察2:机龄<10年的年轻机型表现远优于老旧机型,是核心配置方向;核心洞察3:5年期持有平抑波动,是机构长期配置的逻辑。

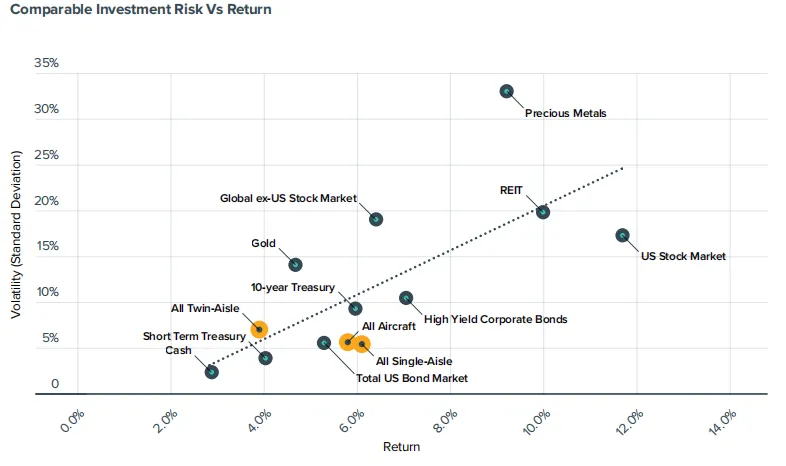

七、资产对比:飞机是「收益稳、波动低」的配置神器

图表解读: 横坐标是年化收益(赚多少钱),纵坐标是波动率(风险大小,越低越好)。窄体机(蓝色点)在「高收益+低波动」区域,收益和黄金一样(7%),但波动只有5%,而黄金波动25%、美股波动18%;和10年期美债比,收益更高(7% vs 4%),波动只高一点(5% vs 3%)。这意味着飞机资产「比债券赚得多,比股票/黄金稳得多」,是资产配置的优质选择。

7.1 飞机资产与其他大类资产相关性矩阵

表格解读: 相关性数值越接近0,说明和这类资产的涨跌关联越小。飞机资产和美股、美债的相关性都低于0.3,意味着股市/债市跌的时候,飞机租金收益不一定跌,能帮你分散投资风险;和航空业利润率有一定关联,又能绑定行业增长红利,一举两得。

核心洞察1:飞机资产风险收益比优于多数传统资产,窄体机波动率远低于贵金属、股票;核心洞察2:与美股、美债相关性低于0.3,具备极强的组合多元化价值;核心洞察3:绑定行业增长,却规避了航空业短期波动。

八、核心结论:5条实操建议,直接抄作业

飞机作为投资资产的六大核心优势

1. 硬资产属性:抗通胀,经济寿命长,以美元计价;2. 现金流稳定:租金可预测,租期延长更稳;3. 全球流动性:移动资产,跨司法管辖区租赁;4. 交易流动性:全生命周期交易2-3次;5. 风险收益比优:窄体机高收益低波动;6. 组合配置价值:与传统资产低相关。

5条指导性建议(直接抄作业)

1. 资产配置核心:优先配置窄体机+机龄<10年,宽体机仅作补充;2. 持有周期选择:采用5年及以上长期持有,平抑短期波动;3. 风控维度聚焦:重点关注流动性,而非单一收益;4. 运营模式选择:小规模投资优先选专业资产管理人;5. 市场布局逻辑:聚焦售后回租(SLB)赛道。

最终核心结论:新技术窄体年轻机型是最优配置标的,飞机资产不是「另类投资」,而是能提升组合风险收益比的核心配置资产!

核心速览

本文探讨了飞机作为投资资产的关键流动性问题,比较了飞机与其他资产类别的回报,并分析了航空公司租赁飞机的原因、受欢迎的飞机类型、租赁期限、交易活动及飞机回报等内容,指出飞机租赁市场前景稳健,飞机作为投资具有竞争力。

飞机租赁市场概况

- 市场增长

:自20世纪70年代以来,飞机租赁市场持续发展,全球商用喷气式飞机机队自1980年以来以年均超5%的速度增长,目前已超过23,000架,其中约一半由租赁公司拥有和管理,而1990年这一比例仅为10%。租赁公司是航空公司获取资金以支持增长和扩张的主要资本提供者。 - 未来融资需求

:随着制造商生产水平的提高,未来10年飞机交付量预计平均每年约1,900架,相当于每年约1,450亿美元的融资需求,其中约50%的融资将由租赁公司通过售后回租(SLB)或租赁公司订单簿提供。

航空公司租赁飞机的原因

- 运营灵活性

:典型的5-12年租赁期限为机队规划提供了灵活性,有助于保持机队年轻化和技术领先,中期前景稳定。 - 可用性

:能让航空公司快速响应市场变化,租赁公司通常能提供比原始设备制造商(OEM)更早的交付时段,前景积极。 - 资金获取

:即使在债务市场受限的情况下也能获得资金,部分情况下可能超过100%融资,还可能受益于租赁公司的购买力,且成本往往低于航空公司自身的资金成本,前景积极。 - 现金保留

:所需预付款低,通常为2-3个月的保证金,有助于保留资本作为缓冲并发展业务,前景积极。 - 信用评级较弱

:资产是主要风险而非航空公司,前景稳定。 - 资产风险管理

:租赁公司在承担残值风险方面比航空公司更专业,航空公司可专注于核心业务,前景积极。 - 成本效益

:整个租赁期的净现金成本通常不超过定期融资,需求由坚实的经济因素驱动,而非单纯的飞机短缺,前景稳定。

受欢迎的租赁飞机类型

- 窄体飞机

:窄体飞机是行业的主力机型,机队规模和订单积压量远大于宽体飞机,为租赁公司寻找第二承租人提供了更多选择,具有流动性优势,能降低再租赁、信用和残值风险。 - 发动机选择

:航空公司倾向于使用单一发动机类型,737系列仅由CFM提供动力,A320系列有CFM和P&W两种发动机选择,A330ceo有3家发动机供应商,而A330neo和A350则有 sole 发动机供应商,发动机选择会影响运营商基础。 - 资产流动性要求

:新投资者需重视高资产流动性,流动性不仅体现在机队规模,还包括客户基础。

租赁期限与交易活动

- 租赁期限延长

:首次租赁的期限总体上在变长,二十年前737-800的平均租赁期限约为9年,如今已增至约12年,这对投资者而言是积极因素;至少1/3的租约会续约,但每年续约情况差异大且具有航空公司特异性,租赁飞机在16年左右可能会更换第二家运营商。 - 飞机交易

:全球租赁机队平均每年约有12%进行交易,窄体飞机的交易量是宽体飞机的5倍,占交易活动的大部分;虽然窄体飞机在数量上交易更多,但占各自机队的百分比差异较小,不过近三年窄体飞机交易更频繁。

飞机回报分析

- 回报与波动性

:窄体飞机比宽体飞机提供更好的回报且波动性更小;新冠疫情前,新技术宽体飞机平均回报率约为5%,疫情后经历两年下滑后开始复苏,预计短期内将继续复苏;宽体飞机运营商中高信用等级的网络航空公司比例更高,可能回报较低但风险也较低,可通过严格的信用关注和多元化投资组合(包括宽体飞机)来降低投资风险。 - 飞机年龄影响

:较年轻的飞机(蓝色标注)比较旧的飞机(金色标注)提供更优的回报和/或更低的波动性。 - 不同持有期限回报

:一年期持有因处于资产价值周期同一阶段,波动性较高;五年期持有可能在不同周期阶段买卖,波动性较低,回报大致相当;2023年数据显示,新技术窄体飞机平均内部收益率(IRR)为7%,新技术宽体飞机为5.5%,当前技术窄体飞机为6%,当前技术宽体飞机为7.5%。

飞机作为投资资产的优势及相关性

- 投资优势

:飞机是硬资产,抗通胀,经济寿命长,通常以美元计价;是流动性资产,平均在其生命周期内会交易2-3次;具有稳定可预测的租赁现金流;作为移动资产,二次租赁可在不同司法管辖区进行,能更好地跟踪全球供需模式。 - 与其他资产类别的相关性

:飞机所有权相对于其他主要资产类别具有有竞争力的风险/回报组合,与股票、房地产和国债的相关性较低,有助于投资组合多元化。

总体结论

- 市场前景

:飞机租赁前景稳健,投资机会良好,预计将继续保持50%的市场份额,未来10年融资需求强劲,年交付量约1,900架,对应年融资需求约1,450亿美元。 - 租赁特征

:初始租赁期限已增至约12年,带来更长期、更可预测的租赁现金流;窄体飞机在流动性、回报和波动性方面优于宽体飞机,新技术宽体飞机正复苏,年轻飞机表现更优。 - 投资价值

:飞机作为以美元计价的移动硬资产,具有流动性和全球供需跟踪优势,与其他资产类别相关性低,在投资组合多元化中能发挥有用作用。

【深度研究】

|

飞机当资产?年化 7%+ 低波动,航空租赁的财富密码藏在这!

各位航空圈的老伙计:

你每天经手的飞机、发动机,到底是 “烧钱的铁疙瘩”,还是 “下金蛋的硬资产”?

作为发动机工程管理、飞机租赁、维修运营一线的从业者,我们总在和飞机的技术、运营打交道,但很少有人把 “飞机” 当成 “投资品” 去拆解 —— 直到 SMBC 航空资本这份《Aircraft as an Investment》白皮书出炉,才把航空租赁 40 年的赚钱逻辑扒得底朝天。

今天不聊航线排班,不聊发动机大修,只聊一件事:为什么窄体机是航空投资的 “压舱石”?为什么飞机资产能跑赢美股、吊打贵金属,成为机构抢着配置的香饽饽?

一、先抛结论:航空租赁的底层逻辑,90% 的人都理解错了

很多人觉得航司租飞机是 “没钱买”,但真相扎心:

✅ 租赁不是 “退而求其次”,而是航司 “资产轻运营 + 风险转移 + 效率最大化” 的主动选择;

✅ 未来 10 年全球飞机年均融资需求 1450 亿美元,50% 靠租赁商兜底;

✅ 窄体机凭 “高流动性 + 低波动率 + 7% 年化 IRR”,成了投资圈的 “最优解”。

先看一组颠覆认知的数据:

1990 年航空租赁占比仅 10%,现在直接飙到 50%,租赁商已成航司核心资本方; 窄体机年交易量是宽体机的 5 倍,二手市场随便找下家,流动性吊打宽体机; 飞机资产和美股相关性仅 0.29,和 10 年期美债负相关,完美分散投资组合风险。

二、拆解 3 个核心问题:航空人必懂的资产逻辑

1. 为什么窄体机是 “投资王炸”?(工程 / 租赁 / 维修视角都能看懂)

从咱们的专业视角拆:

- 工程端

:窄体机引擎供应商集中度高(737 仅 CFM,A320 就 2 家),航司机队管理成本低,二手市场承接方多; - 租赁端

:租期从 9 年延长到 12 年,租金现金流稳如老狗,资产空窗风险几乎为 0; - 运营端

:窄体机全生命周期交易 2-3 次,16 年机龄换第二任运营商,维修残值可控,越修越有价值。

对比宽体机:引擎配置分散、客户基数不足 200 家、波动率是窄体机 2 倍 —— 说白了,宽体机只能当 “配菜”,窄体机才是 “主菜”。

2. 飞机资产凭什么吊打传统投资?(给航空人的财富参考)

咱们航空人总说 “行业苦、赚钱难”,但忽略了自己守着的 “金矿”:

关键是:飞机资产以美元计价、抗通胀、经济寿命长,咱们航空人懂技术、懂运营,比纯金融机构更能把控风险 —— 这是咱们的天然优势!

3. 一线从业者怎么抓机会?(实操建议)

租赁岗:优先推窄体机售后回租(SLB),聚焦机龄<10 年的年轻机型; 工程管理岗:评估发动机残值时,重点看窄体机引擎通用性,这是提升资产价值的核心; 维修运营岗:把控老旧机型(如 737-300)的维修成本,这类机型波动率超 14%,收益却只有 3%,不值得重仓; 投资视角:小规模配置优先找专业资产管理人,别自建平台,把信用、再租赁风险甩出去。

(配图建议:原文中 “窄体机 vs 宽体机核心维度对比图”,标注 “流动性 / 交易活跃度 / 引擎集中度” 三个核心优势)

三、给航空人的终极建议:别只懂技术,更要懂资产

咱们每天和飞机打交道,却很少把 “技术认知” 转化为 “资产认知”:

- 资产配置核心

:窄体机 + 年轻机型(机龄<10 年)= 高流动性 + 低波动 + 高收益; - 持有逻辑

:5 年以上长期持有,跨越资产价值周期,别盯着短期波动; - 风控关键

:先看流动性(机队规模 / 客户基数),再看收益,流动性才是航空资产的 “命门”。

说白了,航空租赁不是 “金融游戏”,而是咱们航空人把技术优势转化为财富优势的最佳赛道 —— 未来 10 年 1450 亿美元的融资需求,50% 靠租赁商,这就是咱们的机会。

? 重磅福利(打赏解锁)

点赞 + 在看 + 打赏本文(任意金额),并在留言区留下你的邮箱,我会把《SMBC 航空资本白皮书深度解读报告》(含 7 张核心图表原始数据 + 飞机资产估值模型)直接发给你!

这份报告包含:✅ 全球 23000 + 架商用飞机租赁数据拆解;✅ 窄体机 IRR 测算模型(可直接套用);✅ 不同机型维修成本与资产价值关联分析;✅ 航空资产与传统大类资产相关性测算表。

(注:打赏仅为筛选精准同行,所有打赏金额将用于后续航空资产研究报告的资料采购及运营,感谢支持!)

写在最后

航空业的红利,从来不是只给飞行员、只给航司老板的 —— 懂技术、懂资产、懂运营的一线从业者,才是下一波红利的承接者。

关注 “适航与维修”,我会持续拆解航空资产的底层逻辑:从发动机残值评估,到飞机租赁的赚钱门道,从维修成本管控,到资产配置策略 —— 让咱们航空人,既懂技术,更懂赚钱!

(文末引导:点赞 + 在看,让更多航空人看到;点击 “喜欢作者” 打赏解锁报告;关注公众号, 获取更多干货)

后记:

让我们一起点燃行业变革的火种!您的一线经验、独到见解或创新思维,正是民航知识库最渴求的星火!加入我们——

✈️ 您的每一条技术干货,都将化作千架飞机的安全航迹;

✈️ 您的每一则管理真知,都在为全球航路点亮智慧灯塔;

✈️ 您的每一份市场洞察,终将掀起万亿蓝海的创新风暴!

这不是普通的资料库,而是中国民航人的「数字神经中枢」!当您共享知识时:

✅ 直接赋能300万从业者职业跃升

✅ 深度参与国家级航空智慧体系建设

✅ 您的名字将铭刻在行业进化里程碑上

现在推开这扇门,您贡献的不仅是文档,更是中国民航下一个黄金十年的基因密码!点击加入,让我们以知识为翼,共赴云霄!

如果您也喜欢此文,并赞赏我们的工作,记得点个小红心再走. (*^▽^*)

为感谢广大网友和粉丝的支持,特定为2026小年夜及大年夜为本号福利时刻,凡在2026年农历0点前,完成点赞+小红心的,且在本文末留言新年期许的,并且发送邮件到Certificaton2025@126.com, 截屏点赞小红心记录及留言记录的,送本号任意文章研究报告一篇。

内容格式 点赞截屏及留言截屏,文件编号,本次活动为年度活动,仅次一年一次一份,限时2026年农历0点前。

提前祝大家新年快乐,祝大家在2026年里,心想事成,马到成功,更上层楼!

春节假期,我们将停更数天,大家节后再续!

这里是航空人的巴别塔,2026,我们来了!