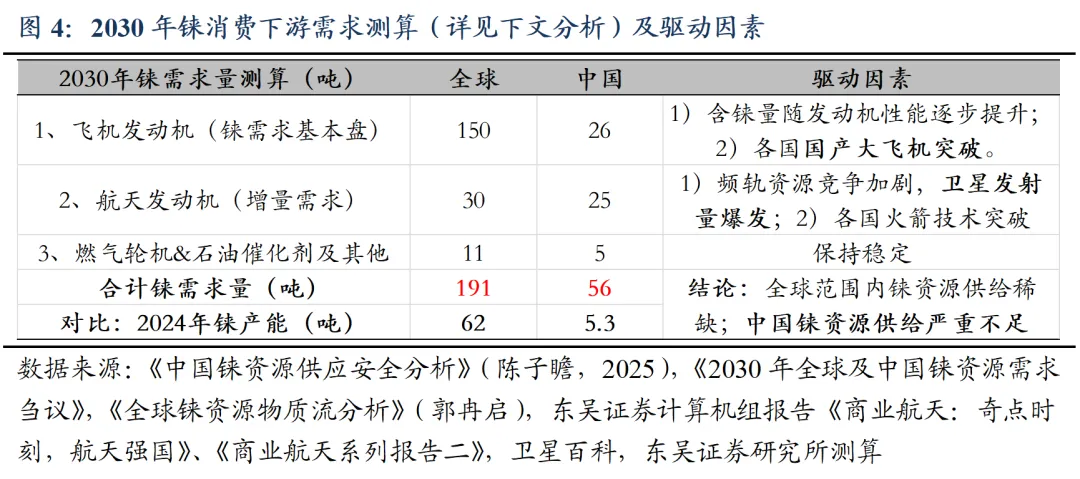

n需求:2030年全球/中国铼年需求191/56吨,飞机、商业航天发动机催化需求侧亟待爆发。1)中美铼资源竞争关系突出,美国通过长协战略进口。2019年世界铼消费量75吨,美国通过长协战略进口铼资源,2019年对外依存度高达82%。2)中国铼消费量有望随发动机技术突破实现攀升。2020年中国的铼消费量每年约8吨,其中高温合金消费约1吨,占比仅13%远低于全球高温合金铼消费占比,未来发动机技术突破带动铼消费量攀升。3)测算:到2030年,全球铼需求量从2019年的75吨/年提至191吨/年,中国铼需求量从2020年的8吨/年提至56吨/年。中国:到2030年,①飞机发动机26吨/年,民航及军机发动机提供增量:中国民用/军用飞机产量145/380架,对应铼需求量7/19吨/年。②商业航天爆发贡献额外增量25吨/年:乐观估计2030年中国在轨卫星20万颗,每年维持性发射数量达4万颗/年。假定一箭20星、单箭10台发动机、20次复用、单发动机铼需求25kg,对应铼需求25吨/年。③燃气轮机&催化剂等需求相对平稳,仅考虑催化剂铼需求维持5吨/年。 n供给:2024全球/中国铼年供给62/5.3吨,供给刚性弹性低。1)储量稀缺低弹性,资源禀赋决定供给上限。全球已探明铼储量仅约2600吨,智利储量占全球50%。美国、中国铼储量占比仅15%、1%,均依赖进口。2)再生铼贡献重要补充,但规模和增长上限受制于客观条件。当前全球再生铼年产量大致20–30吨。2024年全球、中国铼年产量62/5.3吨。铜钼冶炼副产品属性叠加长期合约锁货,约束全球铼供给。 n中国对外依存度高,技术突破与资源卡位保障铼供给。中国铼资源几乎全部伴生于钼矿或者铜(钼)矿中,铼资源多来自于冶炼废渣及含铼二次资源中。2024年中国铼对外依存度高,国内自产率亟待提升。2024年中国铜冶炼产能达全球50%、钼产量达全球42%,铼作为铜、钼冶炼过程中的回收产物,中国产业基础优势突出,有望实现铼供应的快速提升。我们测算,中国铜钼冶炼产能污酸可提出金属铼的潜在产量为26吨,潜在产量占2024年中国总产量的4.9倍。 n供需与铼价复盘:若国内铼供应不突破,远期缺口中国铼供给缺口达51吨,当前铼正处于新一轮上涨周期,铼酸铵资源掌控者占据产业链利润。1)国内供需平衡测算:若国内铼供应不突破,远期中国铼供给缺口达51吨。2)铼价复盘:①铼历史上涨周期中,铼酸铵涨幅曾倒挂:在2000-2008年的铼价上涨周期中,作为原料的铼酸铵的价格涨幅一度高于铼的价格涨幅(2000-2008年铼价格上涨846%,高铼酸铵涨幅1208%),②2025年初至2026年2月6日,高铼酸铵价格涨幅181%,同期铼价格涨幅113%,高铼酸铵与铼价格比值从0.45增长至0.59。目前高铼酸铵与铼价差逐步缩小,反映终端用户对铼元素的迫切需求,铼价有望迎来新一轮涨价周期,铼酸铵资源掌控者占据产业链利润。 n提取单吨铼酸铵盈利测算:1)按当前价格(2026年2月6日,下同),分成比例70%,对应净利润1376万元/吨,进一步加工到铼净利润1557万元/吨;2)分成比例敏感性分析(当前价格):假定分成比例为50%-100%时,①若仅生产至铼酸铵:对应净利润0.10-0.20亿元;②若进一步提取至铼:对应净利润0.12-0.21亿元。分成比例每提升10%,净利润上涨197万元。3)铼涨价敏感性分析(假定分成比例维持70%):假定铼价格从4277万元/吨涨至1.2亿元/吨时,①若仅生产至铼酸铵:对应净利润为0.14-0.45亿元;②若进一步提取至铼:对应净利润0.16-0.47亿元。铼价每上涨1000万元/吨,净利润上涨405万元。 n赛恩斯:战略金属核心技术提供方,资源与技术优势兼备。1)公司铼业务进展:2024年11月与吉林紫金共建2吨/年铼酸铵生产线,目前已产出高纯度(4N)铼酸铵产品;26年开展钼回收业务,预计26年采购西藏巨龙3亿元钼精矿以保障原材料供应。2)技术优势:2015年起立项研发,掌握多项铼回收发明专利且实现产业化落地;3)紫金矿业持股21%深度赋能,原材料渠道供应充足:紫金矿业24年铜/钼储量占中国124%/30%,铜矿产量占中国65%、27年后钼产量占中国产量(24年)36%,依托紫金丰富的铜、钼资源,公司铼产能有望进一步扩张。 n风险提示:行业政策变化,投产进度不及预期,金属价格波动等。

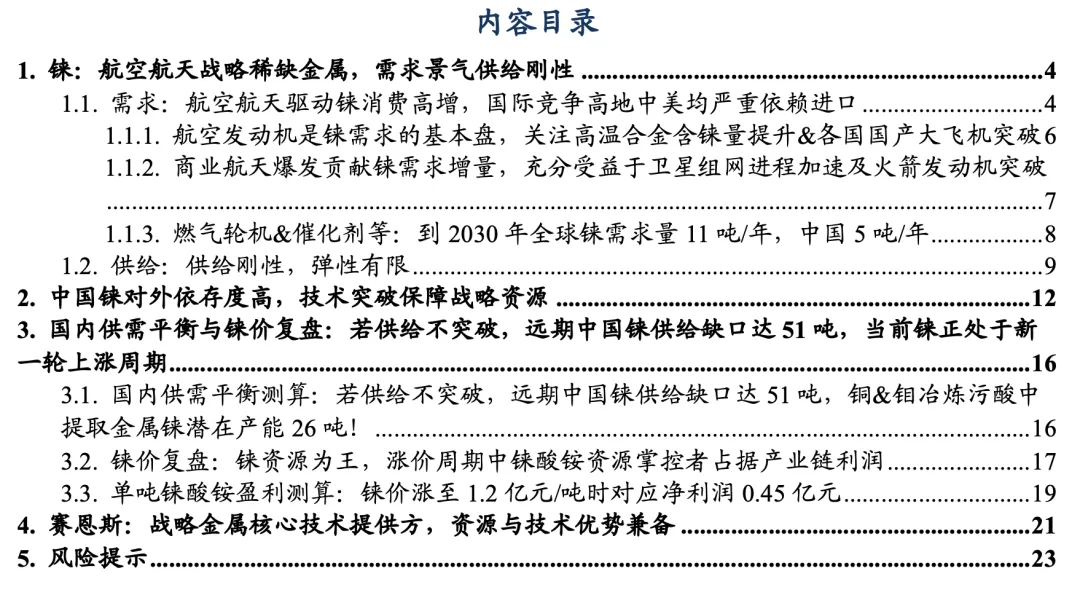

1.铼:航空航天战略稀缺金属,需求景气供给刚性 1.1.需求:航空航天驱动铼消费高增,国际竞争高地中美均严重依赖进口 铼是高价值稀散金属,在航空航天领域不可替代,为稀缺核心战略金属。1)铼下游广泛应用于高温飞机发动机、火箭(卫星)发动机、柴油发动机等。铼凭借其高沸点、高熔点的特性,在钨或镍合金中添加少量铼(3%~5%)能使再结晶起始温度升高300~500 ℃。镍基含铼高温合金可用于制造喷气引擎的燃烧室、涡轮叶片及排气喷嘴,这些部位需要承受极高的工作温度(1500 ℃)与强大的力作用(数十kN)而不发生形变。2)铼资源极为稀缺。铼地壳平均丰度约为0.4×10-9,比所有的稀土元素都低。其重要性叠加稀缺性在全球范围内被视为国家安全和军事战略必不可少的关键矿产。 中美国是全球最大铼消费国,2019年两国合计消费占比约占82%。根据《世界铼资源供需现状及展望》(郭娟),世界铼主要消费国家或地区是美国、中国、西欧、日本、俄罗斯。近年来,由于航空航天工业的发展,对铼的需求逐年递增。2019 年全球铼消费量约为75吨。其中,美国是世界最大的铼消费国,消费量约占世界的72%,约54吨;中国和西欧次之,分别各占10%、9%;俄罗斯排第四,约占5%;日本排第五,约占2%。中美两国铼消费进口依赖度高,国际资源竞争激烈,美国通过长协战略进口铼资源。2019年,美国受到铼产业链的限制,82%的铼消费需要靠进口来补充。中国铼产量受到资源禀赋的限制,每年50%以上依赖进口。

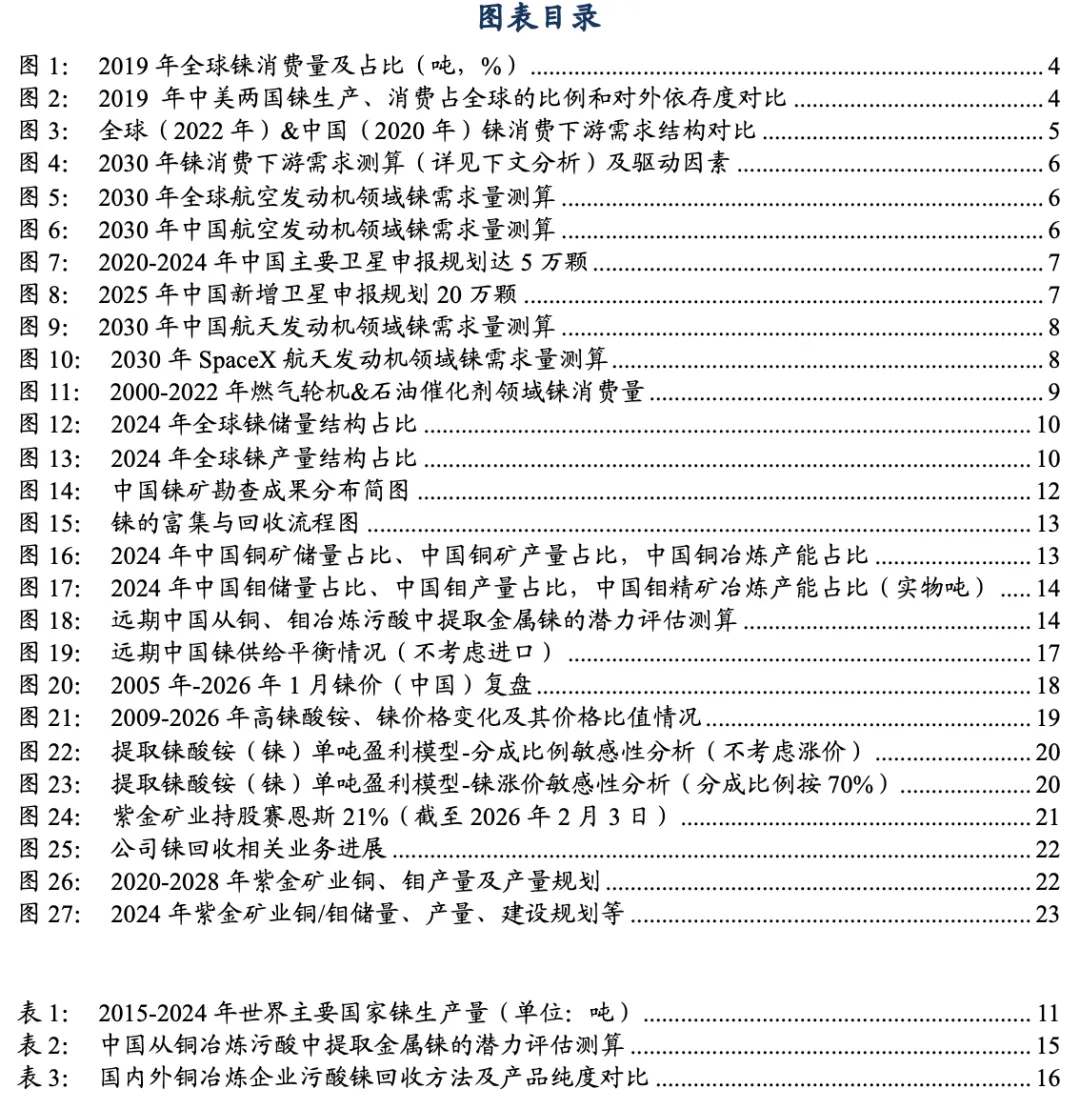

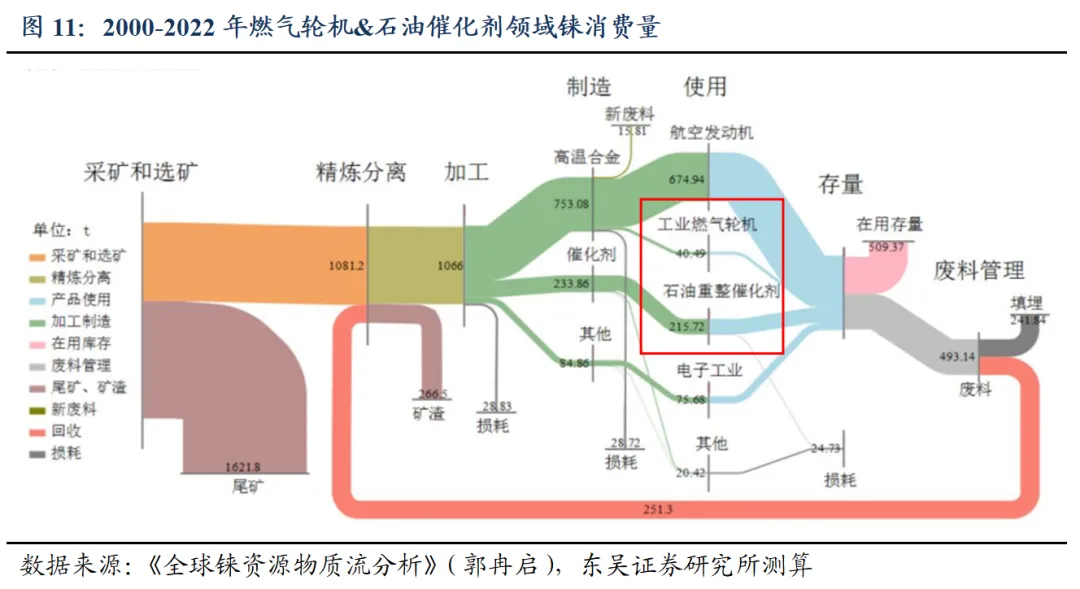

全球铼下游终端消费主要来自航空发动机(传统领域如飞机等)。根据《全球铼资源物质流分析》(郭冉启),全球2022 年各终端产品的消费中,航空发动机占79%,工业燃气轮机占6%,石油重整催化剂占9%,其余用于生产钨铼、钼铼等合金,具体包括白炽元件、发热元件、热偶、X 射线管、坩埚、质谱仪、真空管等。中国在航天航空领域的铼消费量显著偏低,主要集中在石油重整催化剂领域。2020年,中国的铼消费量每年约8吨,其中催化剂消费约5吨,高温合金(主要系发动机)消费约1吨(约占13%),其他消费约2吨。 近年中国国产发动机技术突破、商业航天加速发展,带动未来高温合金(航天航空发动机)铼需求量增加。主要系过去中国航空发动机产业发展相对滞后的影响。但随着近几年航天技术的进步,我国未来航空业会迅速发展,对铼的需求将随之增长,铼的有效供给将护航中国航空航天产业高质量发展,铼的安全供给的战略意义突出。参照美、英、法等国的产业情况,航空产业发达的国家铼消费在合金制造(航空业)中占比通常达到70% 以上,甚至会超过80%。随着中国C919、C929等国产客机进入量产阶段,在国际民航飞机市场上占有一定市场份额,第四代的镍基“超级合金”铼含量增加,考虑到商业航天领域发展潜力(火箭、卫星发动机等),实际铼需求可能更大。

我们测算,到2030年,全球铼需求量从75吨/年(2019年数据)提升到191吨/年,中国铼需求量从8吨/年(2020年数据)提升到56吨/年。其中:1)飞机发动机需求:全球150吨/年,中国26吨/年;2)火箭发动机需求:全球(SpaceX+中国)30吨/年,中国25吨/年;3)催化剂及其他需求:全球11吨,中国5吨。驱动因素:1)飞机发动机贡献铼需求量基本盘,先进发动机性能提升铼添加比例增加、中国等国产发动机出货量激增带动铼需求增加;2)商业航天爆发贡献铼新增需求,主要系卫星发射量激增,可复用火箭技术取得突破等带来航空发动机出货量增加。

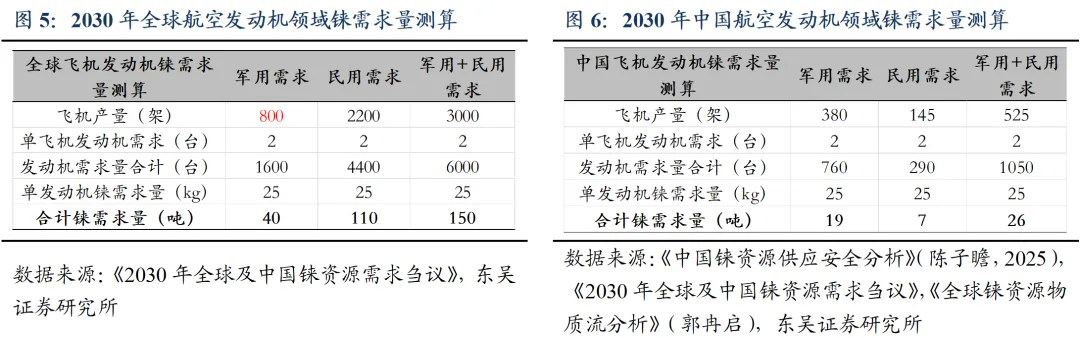

1.1.1.航空发动机是铼需求的基本盘,关注高温合金含铼量提升&各国国产大飞机突破 铼在传统领域最重要的用途是用于制造航空发动机涡轮叶片。全球航空产业发展中,铼需求增长主要驱动力来自1)含铼量随发动机性能逐步提升。航空发动机中铼金属使用量随性能提升同步增长。国内1990s研制的DD6第二代高温合金含铼量约为2%,第四代DD22合金含铼量为4.5%-6%。美国F22、F35等先进战斗机中的镍基合金含铼量为6%。2)各国国产大飞机突破。随着中国等国逐步突破先进航空发动机研制的瓶颈,其产量也将出现大幅增长,激发各地区铼的新需求。 我们对全球和中国航空发动机的铼需求进行测算,核心假设如下:1)民用客机产量:到2030年,根据IBA《Market Outlook 2026-2045》预测,全球民用飞机新机交付量约为每年2200架,根据IBA Insight数据,中国商飞的飞机交付量可达每年145架。2)民用客机发动机数量:单台飞机配备2台发动机;3)军用飞机:到2030年,罗罗(Rolls‐Royce)预测,全球军用飞机新机交付量每年800架,根据《全球铼资源物质流分析》,中国军机交货量可达每年380架。4)飞机引擎铼含量:单台发动机铼25千克。民用航空发动机涡轮直径要略大于军用航空发动机涡轮直径,但二者在叶片的铼含量、叶片数量及规格上各有不同,本文参照《2030年全球及中国铼资源需求刍议》简化计算。 我们测算,航空发动机领域,2030年全球铼需求150吨/年,中国铼需求26吨/年。

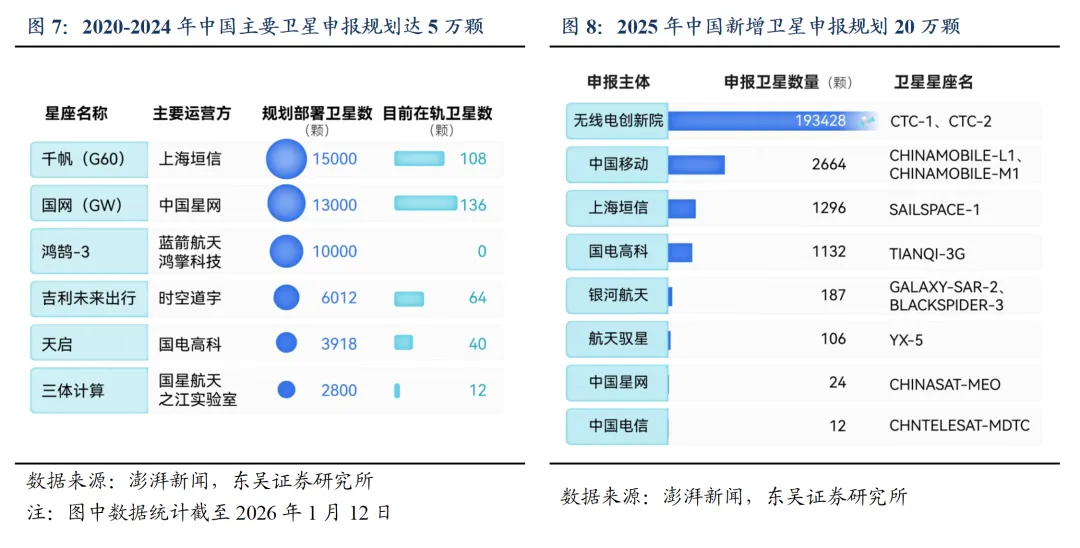

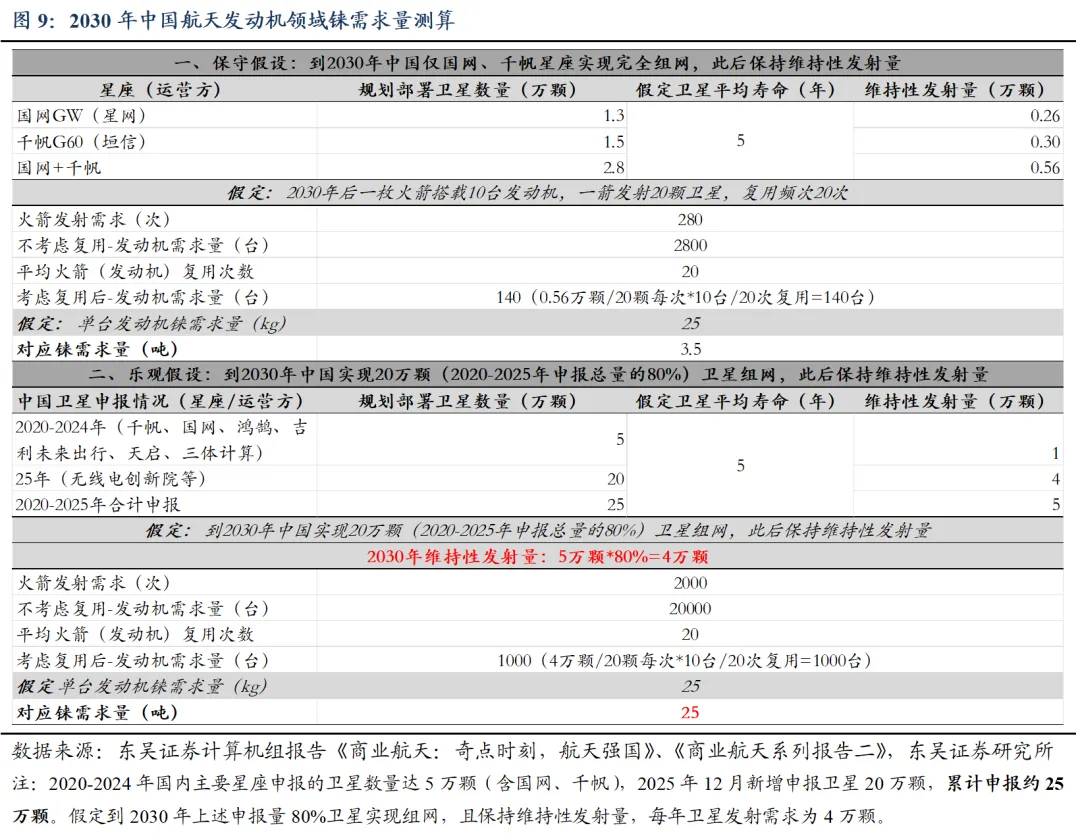

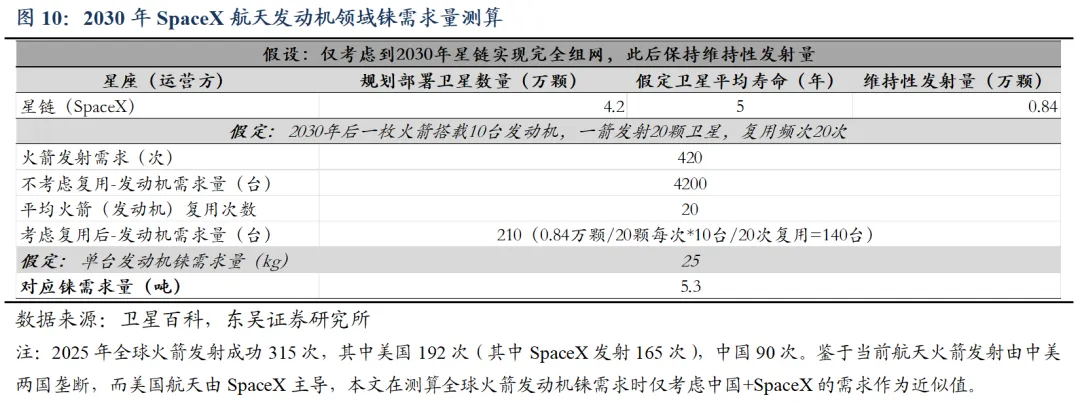

1.1.2.商业航天爆发贡献铼需求增量,充分受益于卫星组网进程加速及火箭发动机突破 铼在商业航天领域主要用途是用于制造火箭发动机的耐高温燃烧室与喷管。全球商业航天产业发展中,铼需求增长主要驱动力来自:超大规模卫星星座组网发射量爆发所带来的火箭发动机需求增加。随着中国及美国SpaceX低轨卫星互联网组网加速,远期巨量的星座维持性发射量激发全球火箭发动机铼的新需求。乐观估计到2030年,中国卫星年发射量达4万颗,叠加SpaceX星链的0.84万颗/年卫星需求,对应铼年需求有望突破30吨。

我们对航天发动机的铼需求进行测算,核心假设如下: 假设一:2030年之后中国卫星发射需求:①保守估计,2.8万颗在轨,维持性发射量0.56万颗;②乐观估计,20万颗在轨,维持性发射量4万颗;2030年之后SpaceX星链的卫星发射需求:4.2万颗在轨,维持性发射量0.84万颗。 假设二:每1万颗卫星发射需求对应火箭发动机铼需求量6.25吨。1)单发火箭发射卫星数20颗;2)单发火箭配备10台发动机(参考猎鹰9号);3)远期单台发动机复用次数20次,4)单台发动机含铼量25kg:由于航天发动机铼添加量相关数据有限,本文参考航空发动机含铼量估计(Lipmann Walton&CO LTD数据)。 我们测算,航天发动机领域,2030年SpaceX+中国的铼需求30吨/年,中国铼需求25吨/年。此外,若考虑卫星/空间航天器上所搭载的发动机铼金属的消费量,实际数据将会更大。

1.1.3.燃气轮机&催化剂等:到2030年全球铼需求量11吨/年,中国5吨/年 燃气轮机叶片及石油重整催化剂是铼的传统应用领域,该部分占比较小,预计未来贡献铼下游需求量保持稳健。 核心假设:到2030年,1)燃气轮机:全球铼需求保持2吨以上。根据《全球铼资源物质流分析》(郭冉启),2000-2022年期间,全球工业燃气轮机的铼金属消费量达到41.09吨,对应每年消费量约2吨。2)催化剂:全球消费量保持9吨/年,中国催化剂消费量保持5吨/年。根据《全球铼资源物质流分析》(郭冉启),2000-2022年期间,全球石油重整催化剂的铼金属消费量达到215.72吨,对应每年消费量约9吨。石油重整催化剂不同于航空发动机,呈波动趋势保持基本稳定。 我们预测,到2030年,在燃气轮机、工业催化剂等领域铼需求保持稳健,全球11吨/年(燃气轮机2吨+催化剂9吨),中国5吨/年(仅考虑催化剂)。

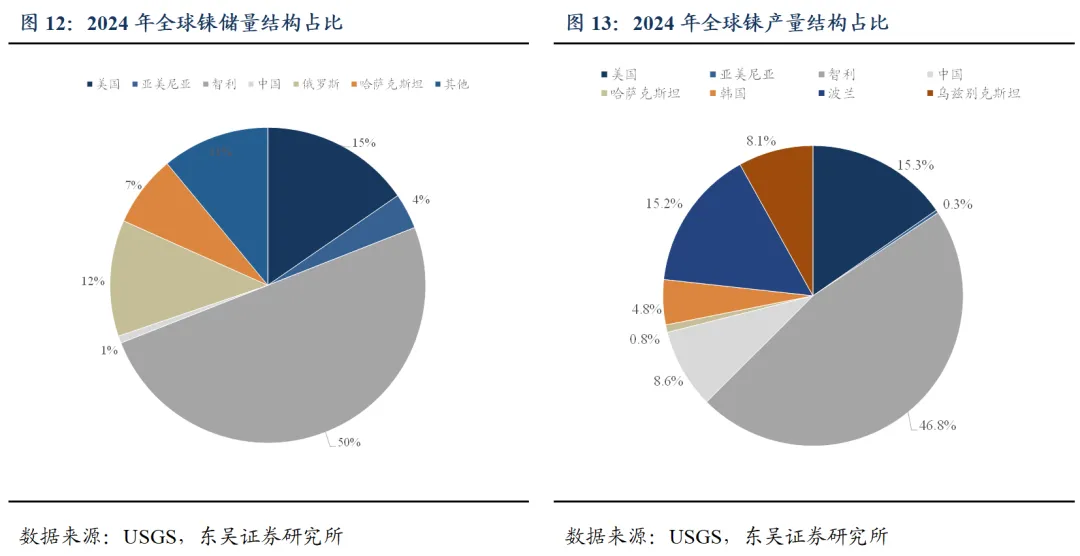

1.2.供给:供给刚性,弹性有限 铼属于全球储量极度稀缺且分布高度集中的战略金属,其资源禀赋从根本上决定了长期供给上限。据USGS统计,2024年全球已探明铼储量仅约2600吨,静态可采年限明显偏短,且储量高度集中于少数国家。其中,智利是全球最核心的铼资源国,储量约1300吨,约占全球50%;美国储量约400吨,占比约15%;俄罗斯约310吨,占比约12%;哈萨克斯坦约190吨,占比约7%。相比之下,中国铼储量占比仅约1%,资源禀赋明显不足。铼几乎不存在独立矿床,全球铼资源高度伴生于铜矿、钼矿体系,主要赋存于斑岩型铜矿和辉钼矿中,决定了其开发必须依托铜、钼主矿,资源端已天然具备“高集中、低弹性”的结构特征。

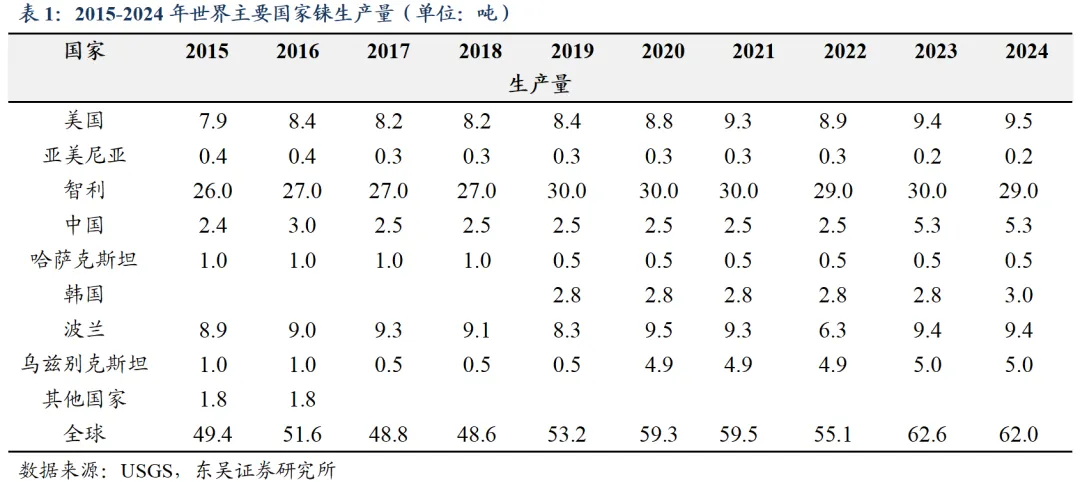

铼供给依附于铜钼冶炼体系,技术和资本门槛强化了供给刚性。当前全球铼并非通过独立采选获得,而主要在铜冶炼或钼精矿焙烧过程中,从烟气或溶液中回收铼元素,典型工艺包括钼精矿焙烧烟气吸收法、铜冶炼烟尘提取法等,最终多以高铼酸铵(APR)或金属铼形式产出。这一生产模式意味着,铼的名义产能隐含在铜钼冶炼产能之中,实际释放高度依赖主矿开采规模、矿石品位以及冶炼端是否配套回收装置。目前全球具备规模化、高效率铼回收能力的企业和产地极为有限,智利在钼冶炼回收领域具备显著技术与规模优势,美国、波兰等国家亦依托成熟冶炼体系参与生产,而中国近年在钼冶炼与铜冶炼烟气回收环节持续投入,铼相关回收产能有所提升,但整体仍处于从属地位。 再生铼构成全球供给的重要补充,但其规模和增长上限同样受制于客观条件。当前全球再生铼年产量大致稳定在20–30吨,主要来源于退役航空发动机高温合金、石油炼化催化剂及其他含铼合金废料。从地域分布看,美国和德国等发达工业国家拥有较为成熟的回收体系,是全球再生铼的主要供给来源。再生铼在一定程度上缓解了一次资源的紧张,对航空航天等高端制造领域具有重要保障意义,但其供给能力受历史存量废料规模和回收技术水平制约,难以在短期内实现跨越式放量。

在供给机制层面,副产品属性叠加长期合约锁货,进一步强化了全球铼的供给约束。一方面,铼作为铜钼冶炼副产品,其供给天然依附于主矿周期,在全球铜矿品位下行、新建矿山项目推进缓慢的背景下,铼的潜在增量空间持续受限。另一方面,美国通过长期合同方式锁定智利、波兰、哈萨克斯坦等主要产地的大部分铼资源,使全球可在现货市场自由流通的铼数量被显著压缩,铼市场在供需趋紧阶段更易出现价格快速上行和波动放大。 2.中国铼对外依存度高,技术突破保障战略资源 中国铼矿资源几乎全部伴生于钼矿或者铜(钼)矿中。中国至今尚未系统开展过铼矿的资源评价和找矿勘查工作,仅在勘查钼、铜钼或其他矿种矿床的过程中获得了部分铼资源量。随着对战略性新兴产业矿产的关注度不断提高,时有新发现铼矿的报道,中国具有较大的铼成矿潜力和找矿空间。

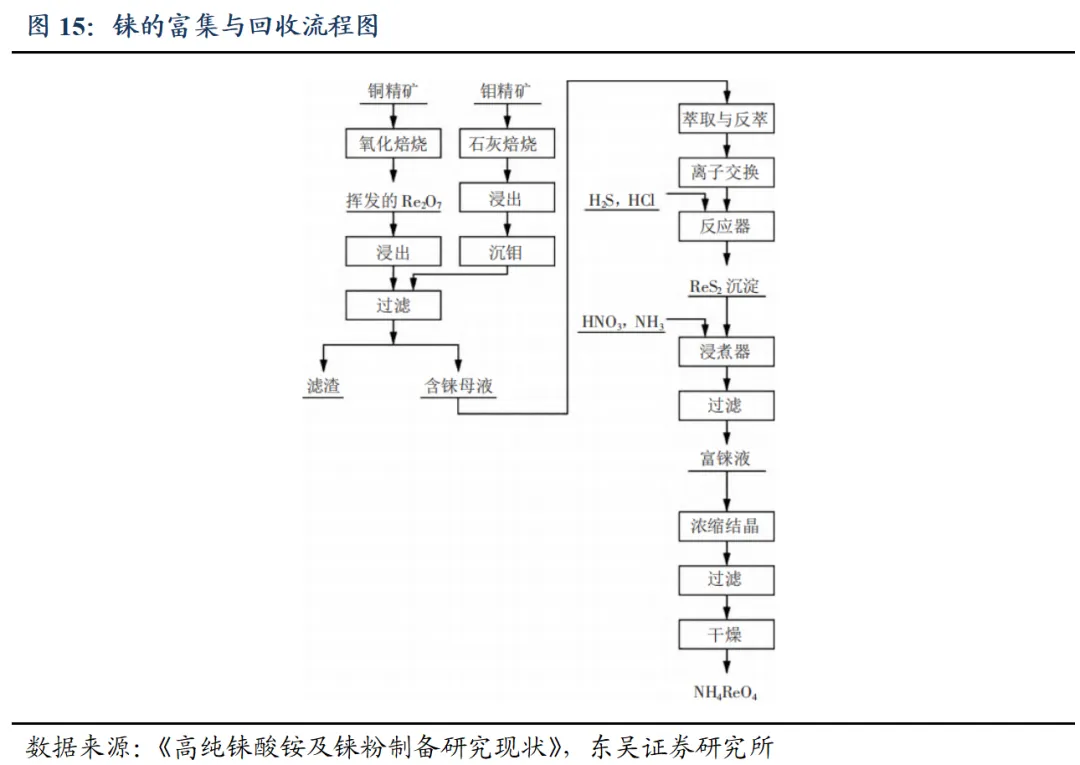

原生铼无法直接从矿石中获取,铼资源多来自于冶炼废渣及含铼二次资源中。来源主要来自比如钼精矿焙烧烟气淋洗液、铜污酸和高温合金等。铜、钼冶炼过程中铼挥发进入烟气中,回收铼的方法主要有重结晶法、离子交换法、萃取法等。其中,1)铜冶炼过程中,铼经烟气洗涤进入废酸(污酸)中,采用化学沉淀工艺富集回收铼;2)钼冶炼过程中,铼富集于钼精矿焙烧烟气淋洗液中,采用直接萃取工艺回收铼,获得纯度为99%~99.99%的铼酸铵产品。

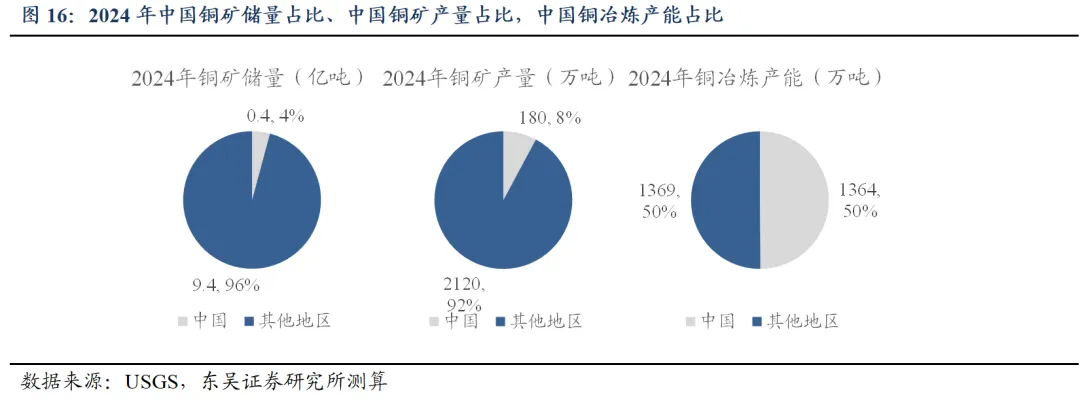

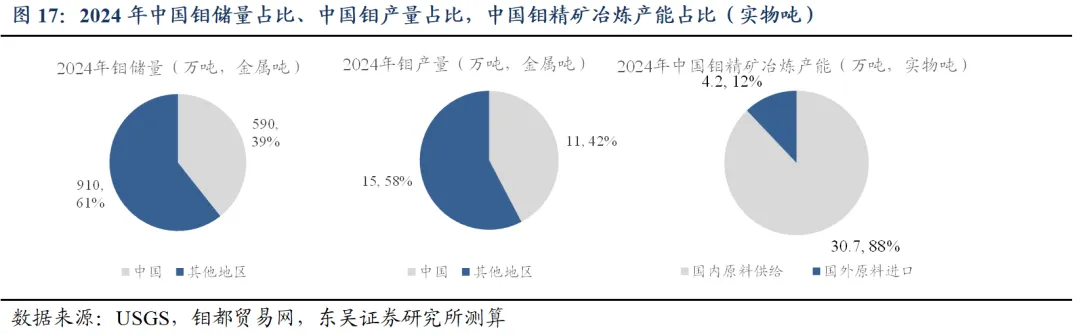

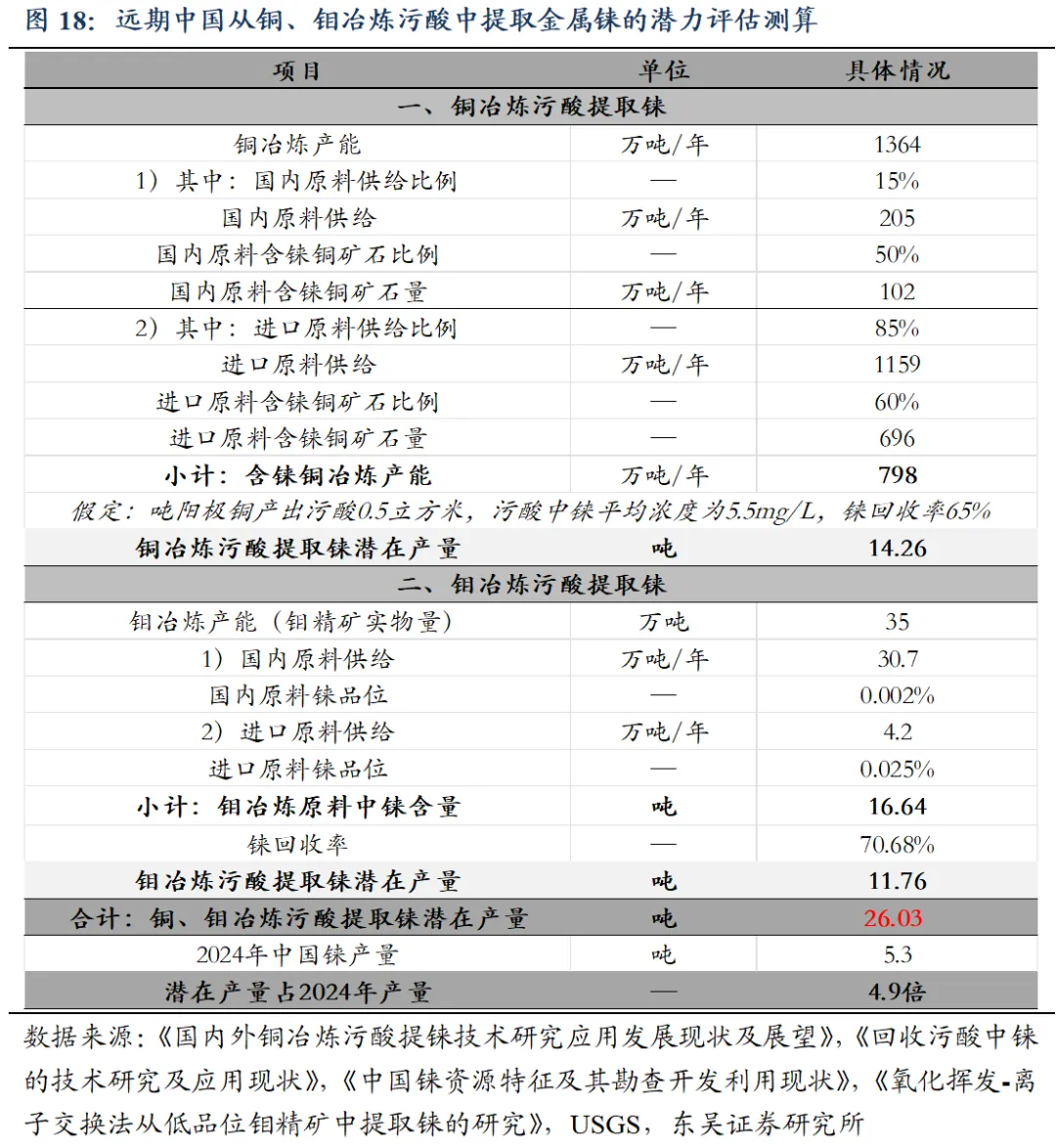

铼对外依存度高,依托优势铜冶炼产能,国产铼产能提升潜力巨大。中国铼金属对外依存度高,铼作为高价值的稀散金属,作为被各国视为稀缺的核心战略金属,国内自产率亟待提升,护航核心战略产业发展。 1)铜冶炼产能:2024年,虽然中国的铜矿储量与铜矿产量仅为全球的4%和8%,但中国的铜冶炼产能达到全球的50%,铼作为铜冶炼过程中的回收产物,中国产业基础优势突出,有望实现铼供应的快速提升。2)钼冶炼产能:2024年中国的钼储量与钼产量为全球的39%和42%,自给率较高,钼精矿冶炼产能约15万吨(折金属量),对应钼精矿实物量约35万吨。

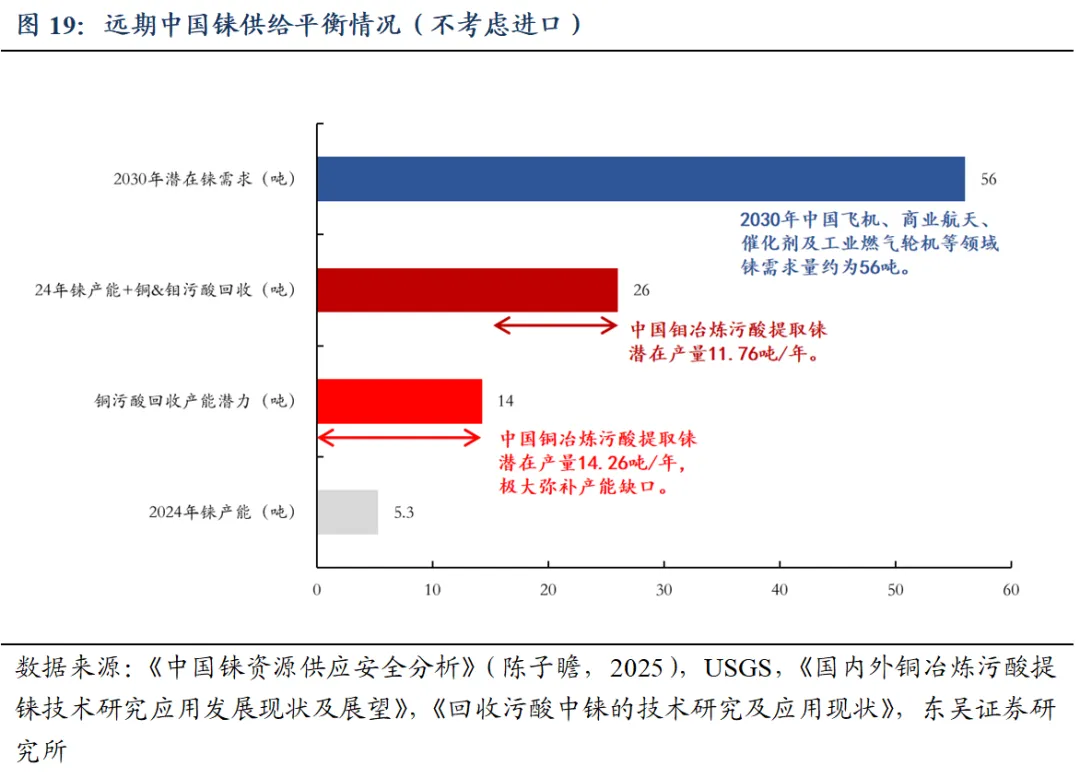

我们假设:在远期,1、铜冶炼污酸提取铼:1)铜冶炼产能中,15%铜矿来自国内,其中含铼矿石比例为50%;85%来自进口,其中含铼矿石比例为60%;2)吨阳极铜产出污酸0.5立方米,污酸中铼平均浓度为5.5mg/L,铼回收率65%。2、钼冶炼污酸提取铼:1)国内钼精矿平均品位0.002%,进口钼精矿平均品位0.025%;2)从钼精矿中提取铼的综合回收率为70.68%。我们预计基于中国铜、钼冶炼产能污酸可提出金属铼的潜在产量为26.03吨,潜在产量占2024年中国总产量的4.9倍,国产铼产能潜能巨大。

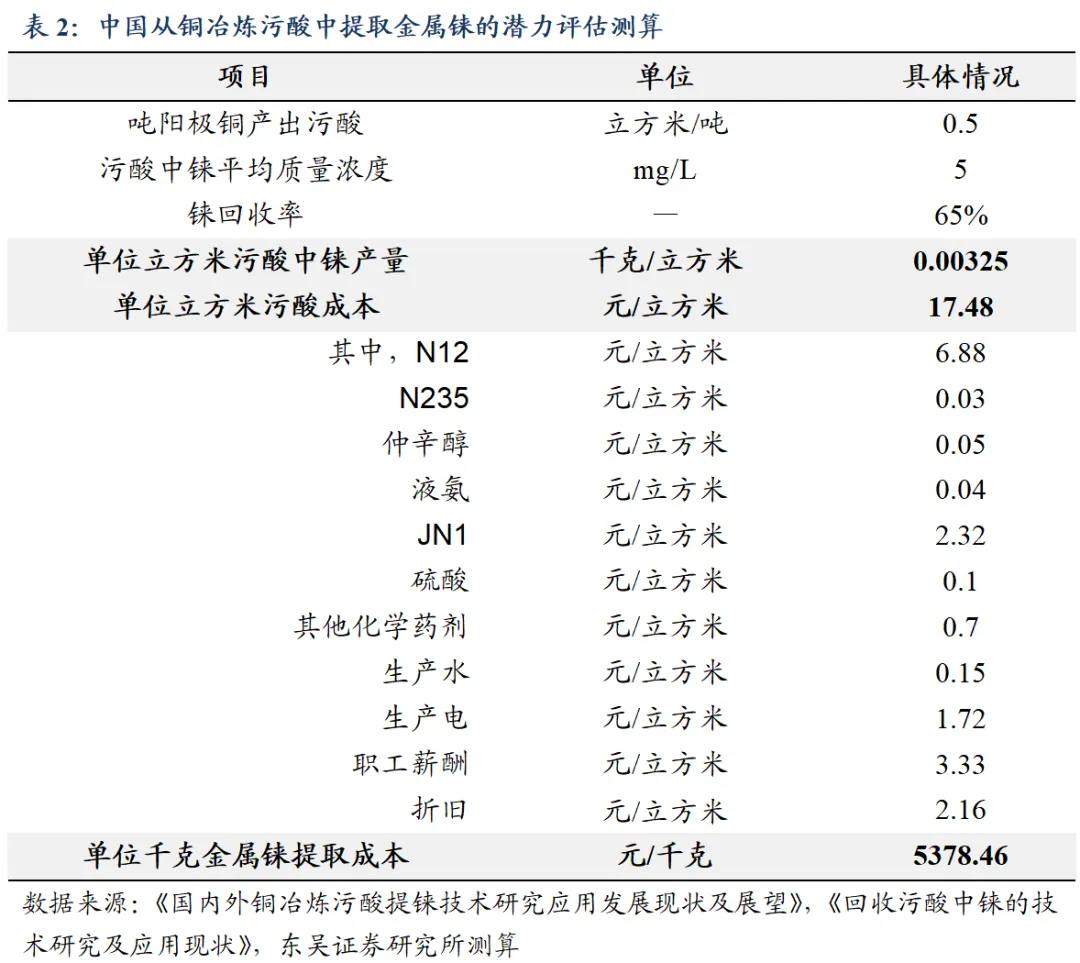

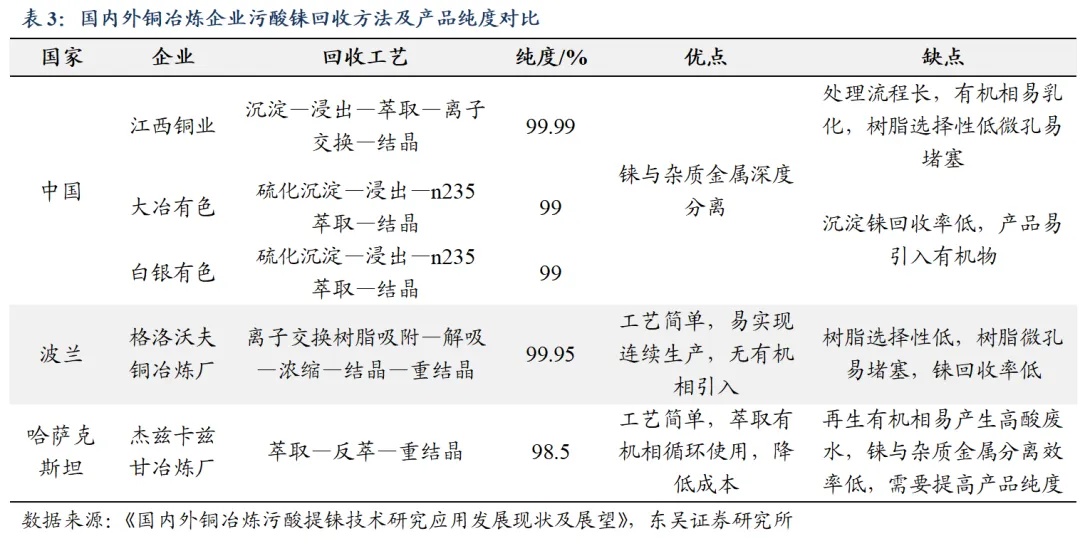

污酸提铼技术逐步突破,经济性突出。针对铜冶炼污酸浸出液的铼回收技术体系主要由“浸出转化”与“深度提纯”两大核心环节构建,在浸出转化环节,核心是通过氧化手段将富铼渣中的铼转化为可溶性的高铼酸根离子,在深度提纯环节,目标是从成分复杂的浸出液中进一步富集和纯化铼。中国目前江西铜业、大冶有色、白银有色正逐步开展回收铼工艺的试验和工业化,国内外铜冶炼企业污酸铼回收方法及产品纯度对比结果。这些企业均能生产纯度98.50%以上高铼酸铵,经过精制处理能制备纯度99.99%以上(4N)高铼酸铵,但在实现低成本4N高铼酸铵的批量稳定生产方面,还在持续探索。《回收污酸中铼的技术研究及应用现状》中对大冶有色金属有限责任公司从污酸中直接回收铼的工艺进行研究,通过长期的生产数据统计分析,铜冶炼厂单位立方米污酸的处理成本约为17.48元,单位立方米污酸中铼的产量为0.00325千克,单位千克铼的提取成本为5378元,经济效益突出。

3.国内供需平衡与铼价复盘:若供给不突破,远期中国铼供给缺口达51吨,当前铼正处于新一轮上涨周期 3.1.国内供需平衡测算:若供给不突破,远期中国铼供给缺口达51吨,铜&钼冶炼污酸中提取金属铼潜在产能26吨! 随着全球铼资源竞争加剧、中国飞机、商业航天发动机需求侧爆发,远期中国铼供给缺口达51吨,铜钼冶炼污酸中提取金属铼可弥补51%!考虑到24年中国实际铼产量仅为5.3吨/年,较我们测算的远期56吨/年来需求量仍有近51吨缺口!未来随着中国飞机、航天发动机等领域铼需求侧放量,我国铼供需缺口将逐渐体现。因此,铜、钼冶炼污酸中提取金属铼将极大程度上弥补中国在战略金属铼方面的短缺状况(测算得中国产能潜力为26.03吨/年)。

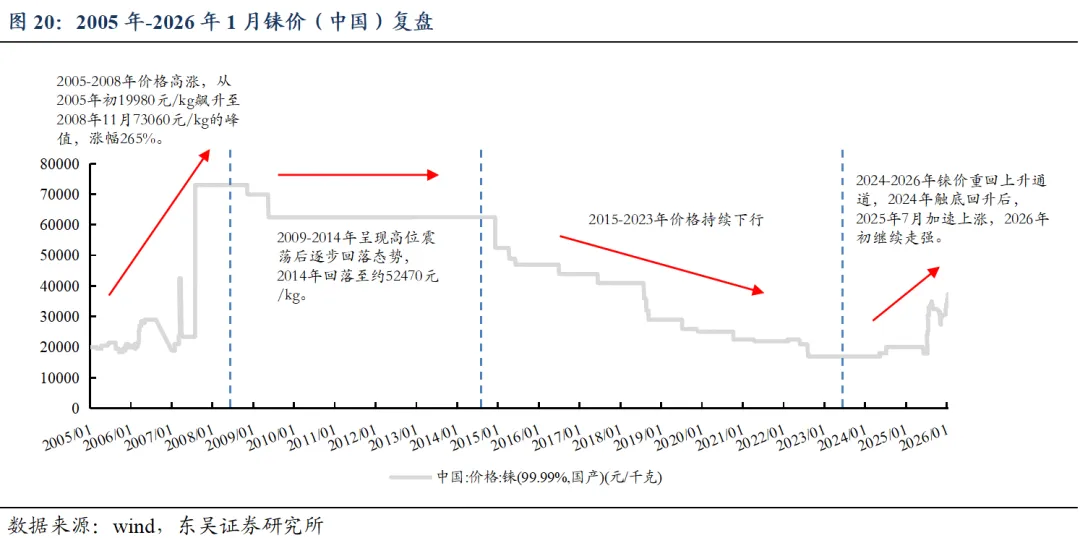

3.2.铼价复盘:铼资源为王,涨价周期中铼酸铵资源掌控者占据产业链利润 铼价复盘:2005年以来铼价可以分为4个阶段,当前(2026年1月)处于2024年以来铼价触底回升的阶段。 第一阶段(2005-2008年):2005-2008年价格高涨,从2005年初19980元/kg飙升至2008年11月73060元/kg的峰值,涨幅265%。核心驱动是全球航空业扩张、新一代高推重比发动机(如GE90)普及带来单晶高温合金需求爆发;叠加铜钼主矿产能未同步扩张、铼回收体系尚未成熟导致供应短缺;2008年末受金融危机冲击,航空订单锐减,价格回调至2009年5月的69940元/kg,仍处于高位。 第二阶段(2009-2014年):2009-2014年呈现高位震荡后逐步回落态势,2014年回落至约52470元/kg。主要因智利、美国扩建铜钼产能推动铼产量大幅提升,且回收技术进步提高了回收率,供给端显著改善;需求侧航空业复苏缓慢,民用订单不足仅靠军用需求支撑,石化领域受页岩气革命影响需求增长有限;同时高价刺激供应商增加库存,市场从短缺转向平衡。 第三阶段(2015-2023年):2015-2023年价格持续下行,核心原因包括需求端航空业周期性调整、波音737MAX停飞及新冠疫情导致全球航空客运量下降,叠加石化行业产能过剩造成催化剂需求疲软,需求大幅萎缩,供给端铜钼产能持续释放使全球铼产量稳定在50吨以上,回收体系成熟且中国金钼股份等企业实现回收技术突破,国内供应增加导致供给过剩。 第四阶段(2024-2026年1月底):2024-2026年铼价重回上升通道,2024年触底回升后,2025年7月加速上涨,2026年初继续走强。驱动因素包括中国C919大飞机量产(2025年交付超100架)、WS-10/15/20系列军用发动机国产化带来铼需求爆发;铜钼主矿品位下降导致扩产受限、智利矿山罢工与美国出口管制等地缘政治因素加剧供给瓶颈,2015-2023年铼价长期低迷下生产商持续去库存造成的全球显性库存不足,多重因素共同推动铼价快速上涨。

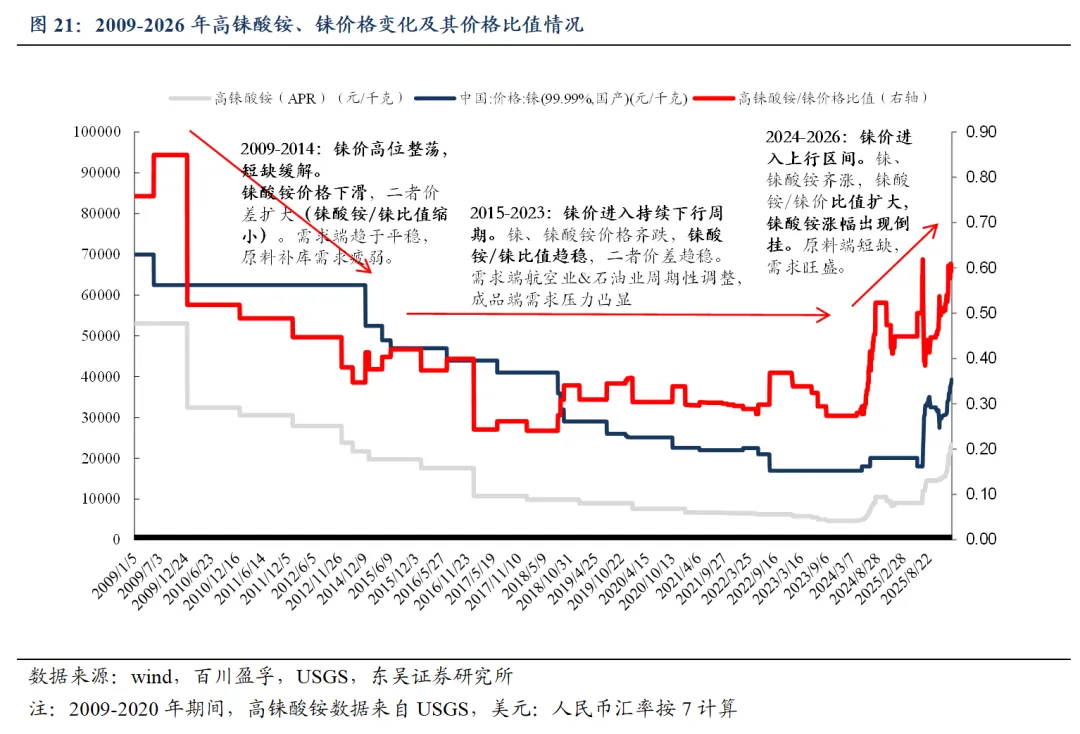

25年初至2026年2月6日,高铼酸铵价格涨幅181%,同期铼价格涨幅113%,铼价有望迎来新一轮涨价周期,铼酸铵资源掌控者占据产业链利润。1)历史涨价周期中铼酸铵涨幅出现倒挂:在2000-2008年的铼价上涨周期中,作为原料的铼酸铵APR的价格涨幅一度高于金属铼的价格涨幅(2000-2008年铼粉价格上涨了846%,高铼酸铵上涨了1208%),反映了当时供应链的极度扭曲:由于催化剂生产商和金属转化商都在争抢有限的APR原料,导致中间品价格被推高。而金属铼的大部分交易是通过长期协议锁定的,价格调整具有滞后性。铼酸铵资源掌控者占据产业链利润。2)当前铼酸铵与铼价格差距减小:根据百川盈孚数据,截止2026/02/06中国高纯铼酸铵价格为2525万元/吨,较25年初暴涨约181%。金属铼价格也随之走高达4277万元/吨,较25年年初暴涨约113%,高铼酸铵与铼价格比值从0.45增长至0.59。目前高铼酸铵与铼价差逐步缩小,反映终端用户对铼元素的迫切需求,而不拘形态。当前金属铼价格虽处十年高点,但距离2008年的历史峰值仍有距离,在供应结构性紧张与多元需求支撑下,铼价仍有上行空间。

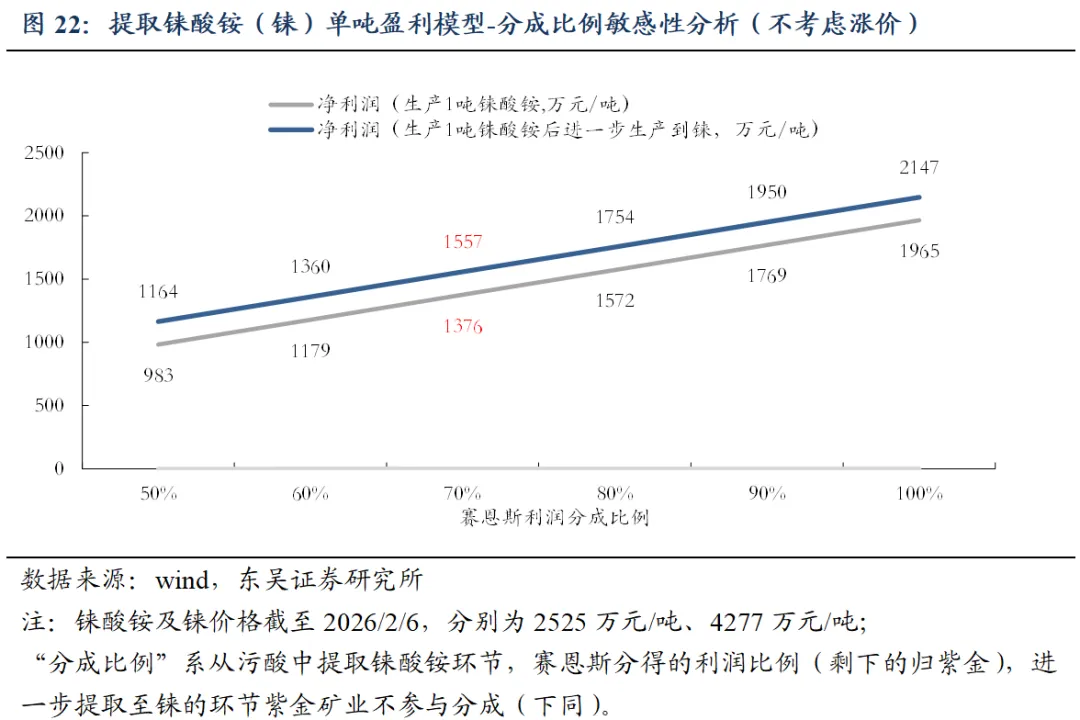

3.3.单吨铼酸铵盈利测算:铼价涨至1.2亿元/吨时对应净利润0.45亿元 按照当前价格测算(截至2026/2/6):铼酸铵及铼价格分别为2525万元/吨、4277万元/吨。假定赛恩斯提取铼酸铵取得的利润分成比例为70%的情况下,测算得赛恩斯提取单吨铼酸铵获得的净利润为1376万元;若进一步加工至铼对应净利润为1557万元。 分成比例敏感性分析(不考虑铼涨价的前提下):①若仅生产至铼酸铵:假定赛恩斯利润分成比例为(提取至铼酸铵,下同)50%-100%时,生产单吨铼酸铵对应净利润0.10-0.20亿元;②若进一步提取至铼:假定赛恩斯利润分成为50%-100%时,生产单吨铼酸铵后提取铼对应净利润0.12-0.21亿元。分成比例每提升10%,净利润上涨197万元。

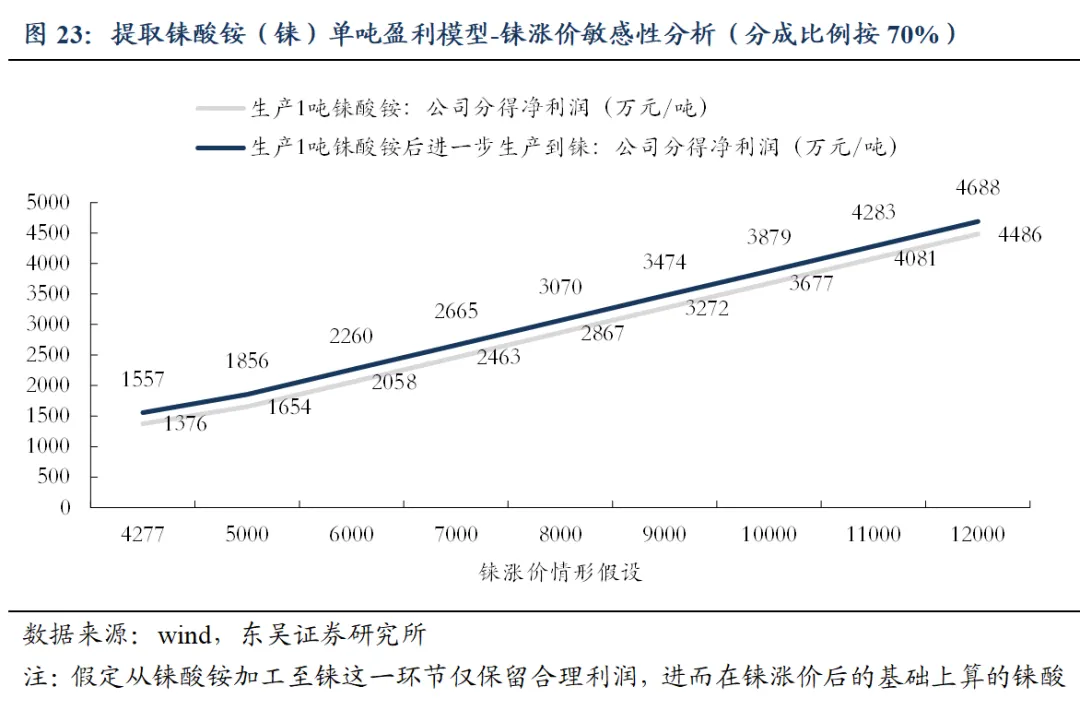

铼涨价敏感性分析(假定分成比例维持70%):①若仅生产至铼酸铵:假定铼价格从当前(截至2026/2/6)的4277万元/吨涨至1.2亿元/吨时,生产单吨铼酸铵对应净利润为0.14-0.45亿元;②若进一步提取至铼:假定铼价格从当前(截至2026/2/6)的4277万元/吨涨至1.2亿元/吨时,生产单吨铼酸铵后提取铼对应净利润0.16-0.47亿元。铼价每上涨1000万元/吨,净利润上涨405万元。

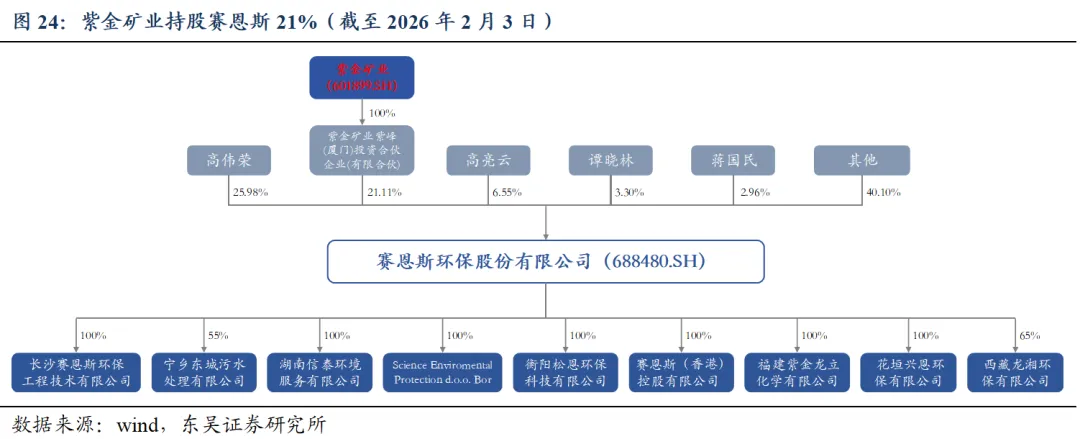

4.赛恩斯:战略金属核心技术提供方,资源与技术优势兼备 紫金矿业持股21%,业务协同深度赋能。截至2026年2月3日,紫金矿业持股赛恩斯21.11%,系公司第二大股东,历史上紫金矿业与赛恩斯产业协同密切:1)资本协同:赛恩斯分别于2019年(与紫金南方换股收购)、2024年两度累计收购紫金药剂100%股权,拓展选矿药剂、金属萃取剂等业务;2)业务协同:紫金矿业系公司重要下游客户,赛恩斯长期为紫金矿业下属各矿山、冶炼企业提供定制化的重金属污染防治综合解决方案。

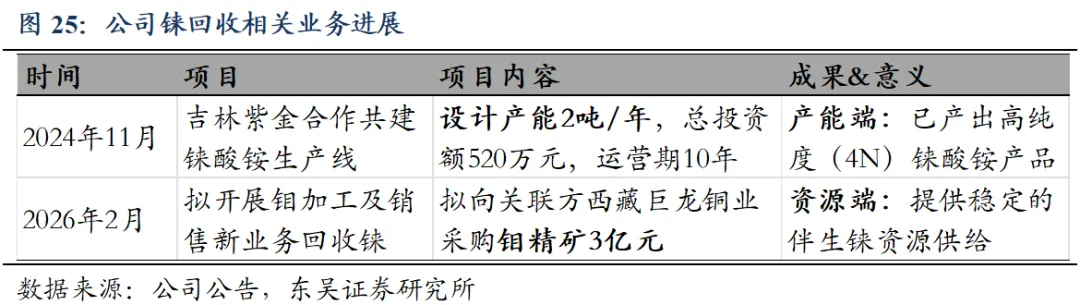

深耕矿山重金属污染综合治理,卡位核心铼资源回收技术。1)研发能力:依托强大的研发团队和中南大学科研背景,掌握污酸资源化治理系列技术、重金属废水深度处理与回用系列技术、含砷危废矿化解毒系列技术和重金属污染环境修复技术,实现了规模化、产业化应用。2)铼回收相关技术积累:2015年起研发污酸资源化技术内部立项“冶炼烟气洗涤污酸中铼回收”,公司掌握从铜、钼冶炼过程中资源回收铼的发明专利三项、申报专利两项。3)上游矿企合作及工业实践经验:公司铼资源综合回收技术在多宝山铜业、黑龙江紫金、吉林紫金、洛阳钼业成功实现了工业化应用,与吉林紫金、黑龙江紫金等企业合作的铼回收项目已经实现铼资源的连续稳定生产。 与紫金共建铼酸铵生产线,绑定西藏巨龙锁定铼资源源头供给。1)已投产铼酸铵产能2吨/年:2024年11月,赛恩斯公告与吉林紫金合作共建铼酸铵生产线,设计产能2吨/年,总投资额520万元,运营期10年。目前已产出高纯度(4N)铼酸铵产品。2)绑定西藏巨龙锁定原材料供给:2026年2月2日,公司公告拟开展钼加工及销售新业务回收铼,同步新增年度日常关联交易预计,拟向关联方西藏巨龙铜业采购钼精矿3亿元。西藏巨龙钼资源165万吨,24年钼产量7002吨,庞大的钼储量及稳定产量为赛恩斯提供稳定的伴生铼资源供给。3)铼回收产能后续有望拓展:根据公司25年半年报,赛恩斯铼回收新技术正在多家目标企业进行中试验证,目标推广至3家以上企业。公司与国内多家头部铜钼矿企业具备合作基础,渠道资源丰富。铼回收业务有望拓展至其他紫金系铜钼矿以及洛阳钼业等国内其他头部铜钼矿企业,产能有望进一步扩张。

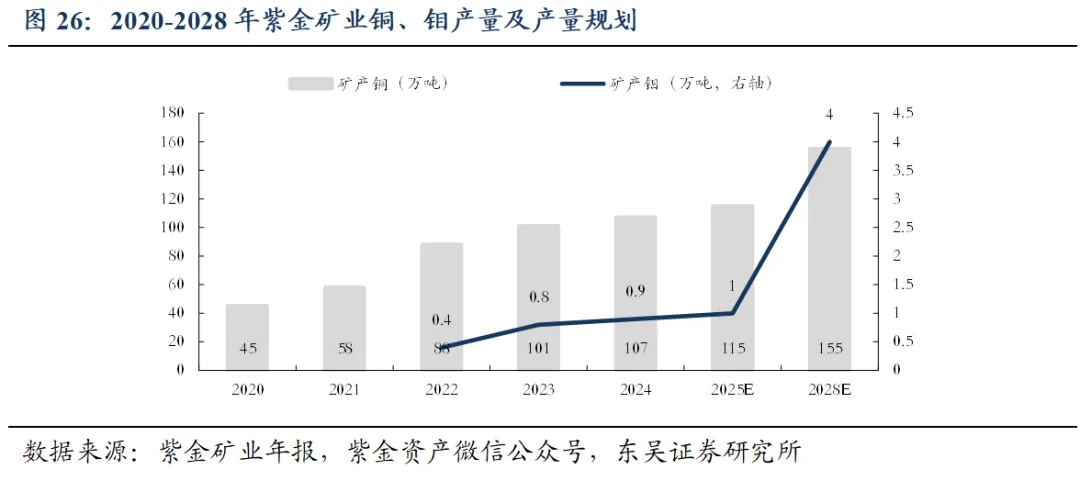

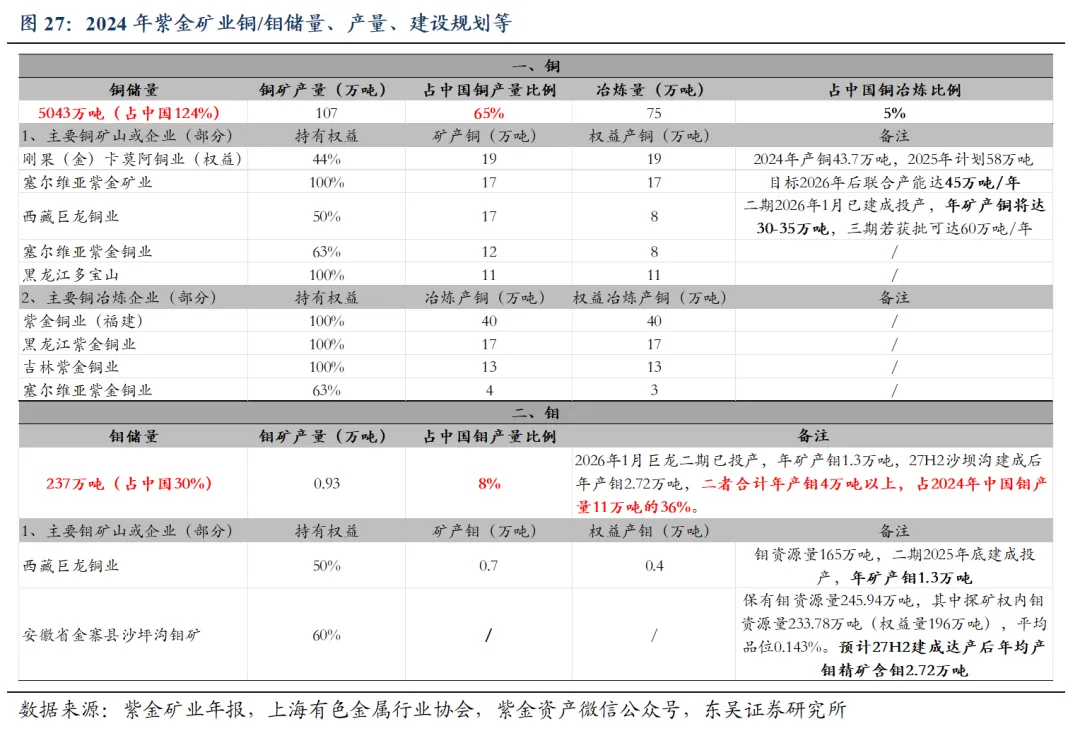

紫金矿业领先的铜钼矿产资源为赛恩斯新材料业务增长提供原料保障。根据紫金矿业2024年年报,2024年紫金矿业铜/钼储量占中国124%/30%,铜矿产量占中国65%。2027年底沙坝沟钼矿投产后,钼产量占中国2024年产量36%,分别来看: 铜:2024年铜储量占中国124%,铜矿产量占中国65%:1)储量/资源量:紫金矿业系亚洲唯一矿产铜超百万吨矿企,居全球前四。根据紫金矿业2024年年报,其铜储量5043万吨,占中国储量124%,资源量1.1亿吨。2)铜产量:2024年铜产量107万吨,占中国铜产量比例65%;3)铜冶炼:2024年铜冶炼量75万吨,占中国铜冶炼比例5%。4)未来增长:随着巨龙铜矿扩产等,预计2028年铜矿产量达155万吨。 钼:2024年钼储量占中国30%,27H2沙坝沟钼矿投产后钼矿产量超4万吨,占2024年中国钼产量36%:1)储量/资源量:根据紫金矿业2024年年报,其钼储量237万吨,占中国储量30%,资源量494万吨。2)钼产量:2024年钼产量0.93万吨,占中国钼产量比例8%;3)未来增长:截至2026年1月,巨龙二期已投产,年矿产钼1.3万吨。27年底沙坝沟建成后年产钼2.72万吨,二者合计年产钼4万吨以上,占2024年中国钼产量11万吨的36%。

赛恩斯盈利预测与投资评级:战略金属铼核心技术提供方,资源与技术优势兼备。我们维持2025-2027年公司归母净利润预测1.45/2.00/2.79亿元,PE 64/46/33倍(2026/2/13),维持“买入”评级。 5.风险提示 重金属污染防治行业政策变化。环保行业受政策影响较大,公司下游客户多为矿企,主业系重金属污染治理,若环保监管力度趋于宽松会对公司经营造成不利影响。 投产进度不及预期风险。若钼加工回收铼项目投产不及预期,则会影响公司铼相关业务的销售收入和利润。 金属价格波动风险。公司铼回收业务中金属铼销售价格随市场价格波动较大且对利润影响较大,若铼或铼酸铵价格下跌将对公司业绩造成不利影响。 |