问渠那得清如许,为有源头活水来

--《朱熹》

本报告页数超过90页,包含5大版块,继续免费

获取没有套路、不限条件,唯一需要做的

在公众号后台私信留下阁下的企业邮箱,备注“2025年报”

因我司以企业邮箱对外,QQ/163/126等公共邮箱可能被拦截

请尽量用企业邮箱收信,谢谢

2025年,中国车市在"最后的狂欢"中画上句号。

作为新能源购置税全免政策的收官之年,这一年市场经历了高开低走的过山车行情,也见证了价格战的全面升级和消费升级的结构性变迁。当补贴退坡的倒计时响起,当"以价换量"成为行业常态,当自主品牌在高端市场撕开缺口——2025年的中国车市,正在为未来五年写下注脚。

我们基于终端零售数据、价格监测及车企动态,为您拆解这份沉甸甸的年度答卷。

一、市场全景:小幅增长背后的剧烈重构

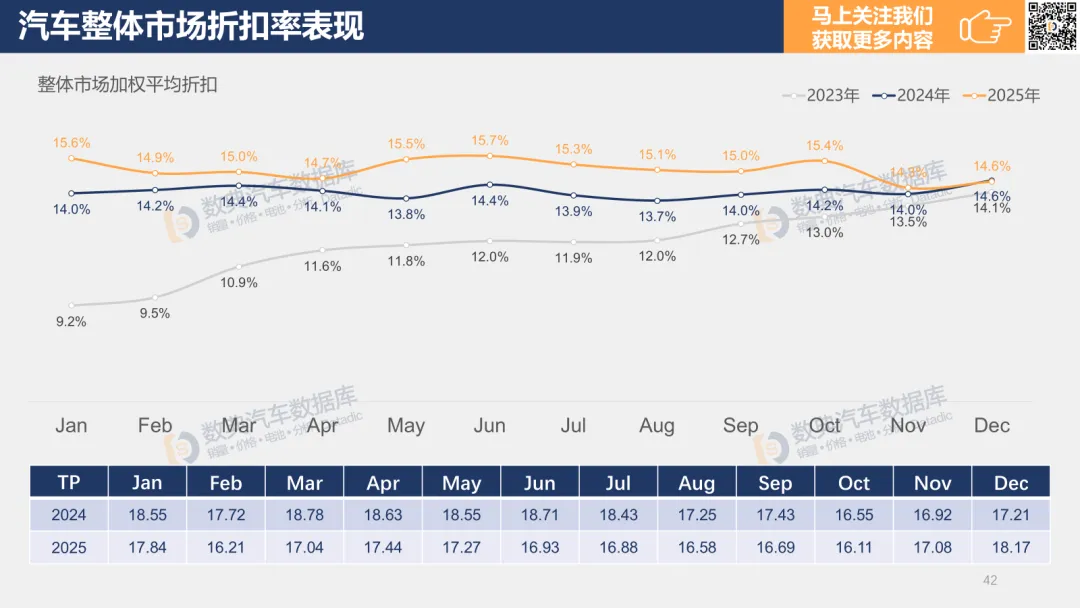

1. 整体表现:高开低走,政策红利透支效应显现

2025年乘用车市场以"小阳春"开局,却在年末归于平淡。全年保持小幅增长,但增速明显低于年初预期。这种"高开低走"的背后,是消费者对新能源购置税减免政策末班车效应的提前透支。

关键信号: 12月传统旺季,市场折扣率不降反升,整体市场折扣率冲高至18.17%,新能源车更是达到18.59%的年度高点,显示车企以价换量的 desperation。

2. 级别重构:中型车崛起,紧凑型失宠

最深刻的结构性变化发生在车型级别层面:

紧凑型车:市场份额暴跌近10个百分点,全年销量同比下降0.6%

中型车:销量同比增长10%,贡献增量约150万辆,12月单月销量份额突破30%

中大型车:销量同比暴增35.6%,增量接近100万辆

解读: 这不仅是简单的消费升级,更是家庭结构变化、换购需求释放和产品供给革命的共同结果。当比亚迪汉、理想L系列、问界M7等车型重新定义"性价比",消费者对"够大够智能"的支付意愿显著增强。

价格战全记录:没有最低,只有更低

1. 折扣率全年高位运行

2025年,"降价"成为车市主旋律。数据显示:

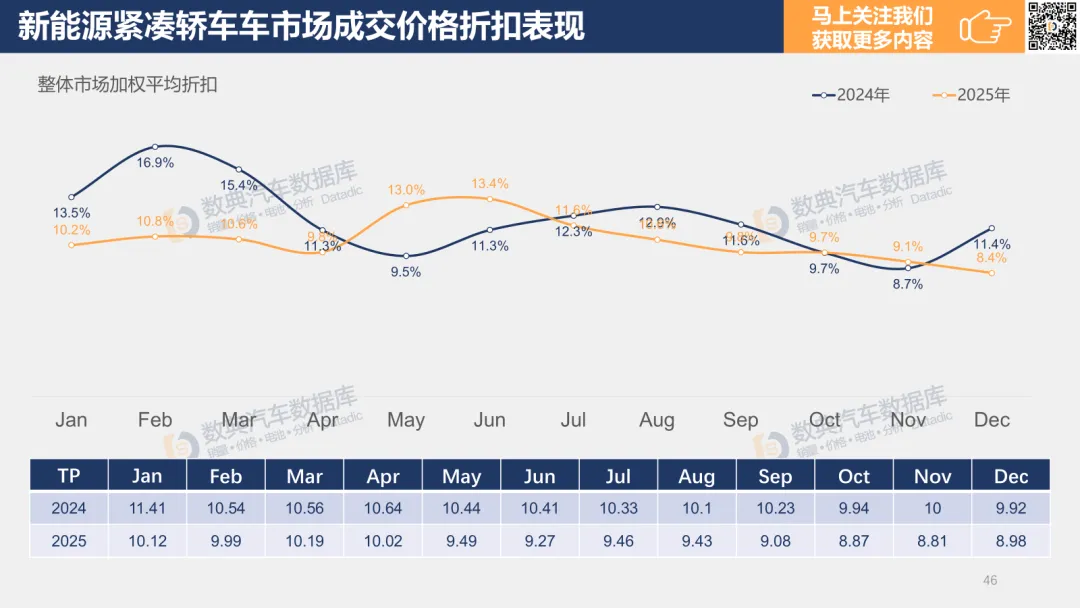

2. 细分市场价格崩塌实录

新能源紧凑轿车:从年初10.12万跌至12月8.98万,降幅11.3%。这意味着,消费者用不到9万元就能买到一辆配置不错的纯电或插混轿车——这个价格已经逼近同级别燃油车的成本红线。

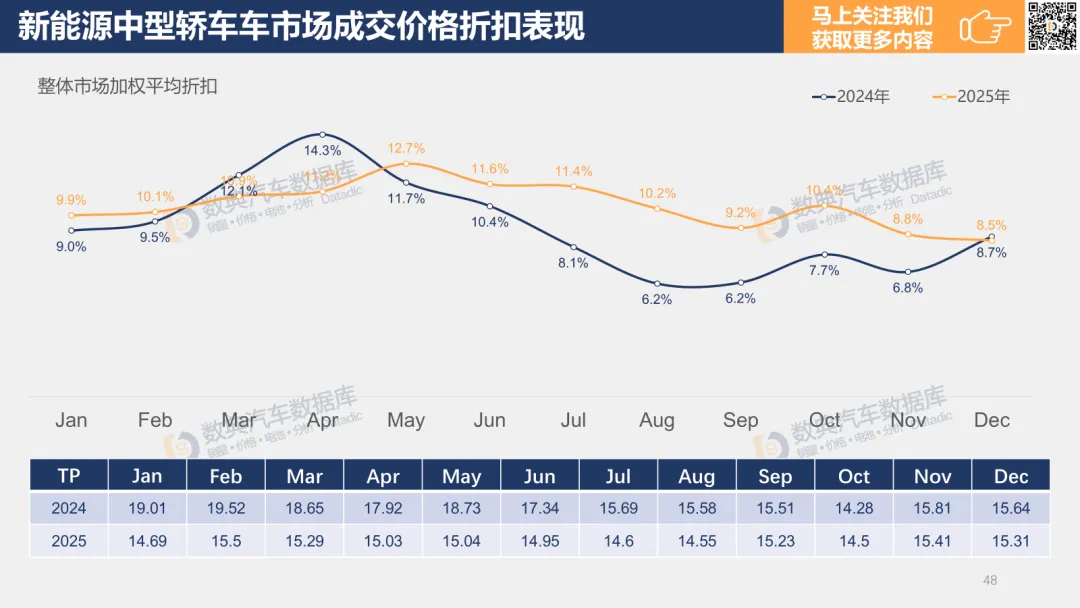

新能源中型轿车:成交价从14.69万微升至15.31万,看似上涨,实则是结构优化——低价车型被淘汰,高配版本占比提升。但别被迷惑,这背后是单车优惠力度的隐性加大。

豪华品牌:全年成交均价从36.06万降至32.87万,降幅8.8%。BBA的"价格护城河"正在崩塌,30万以下的宝马i3、奥迪Q4 e-tron不再是新闻。

最惨烈战场——燃油中型SUV:成交价从20.06万压至18.97万。这个曾经利润最丰厚的细分市场,如今成为合资品牌的"失血点"。

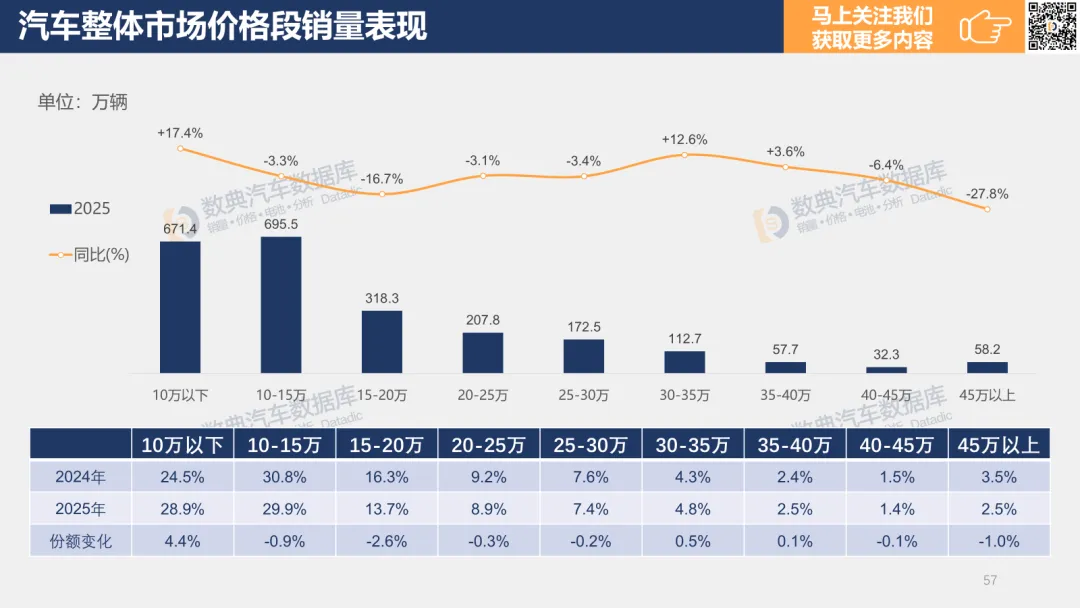

3. 价格带"哑铃化":两头热,中间冷

2025年价格段销量分布呈现明显的"哑铃型":

10万以下:份额暴涨4.4个百分点至28.9%,性价比车型和微型电动车贡献主要增量

15-20万:份额下滑2.6个百分点至13.7%,"高不成低不就"的中间地带最受挤压

30-35万:份额微增0.5个百分点,MPV和高端SUV的升级需求支撑明显

消费心理洞察: 要么极致性价比(代步刚需),要么一步到位(品质升级),中间选项的吸引力正在消退。

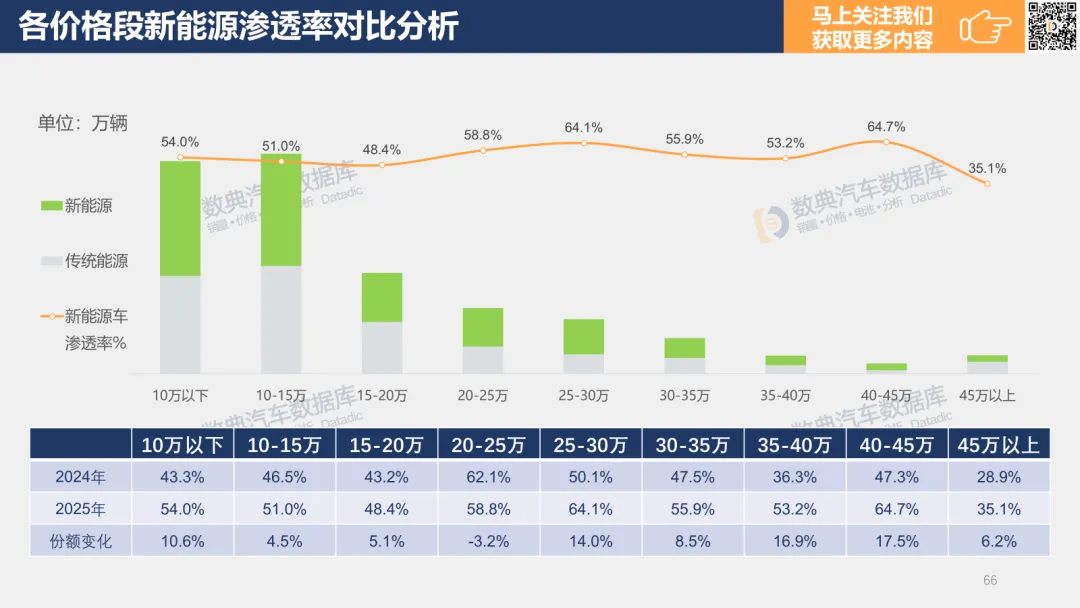

新能源渗透率:跨越50%的关键一跃

2025年,新能源渗透率在各价格段全面突破,但节奏差异显著:

关键发现: 高低两端渗透最快。入门级市场靠五菱宏光MINI、比亚迪海鸥等车型实现"油电平价";高端市场则受益于理想、问界、蔚来等新势力的品牌势能。

2. 动力类型:纯电、插混、增程三分天下

2025年,技术路线之争尘埃落定:

纯电:仍是基本盘,但增速放缓,里程焦虑仍是制约

插混(PHEV):增速领先,"可油可电"完美契合中国家庭单一用车需求

增程(EREV):理想、问界、零跑等品牌带动,从"落后技术"变身"真香选择"

区域差异: 华东、华南等充电设施完善地区纯电占比更高;西北、西南等广袤地区,插混/增程更受欢迎——后者2025年新能源销量增速高达56%。

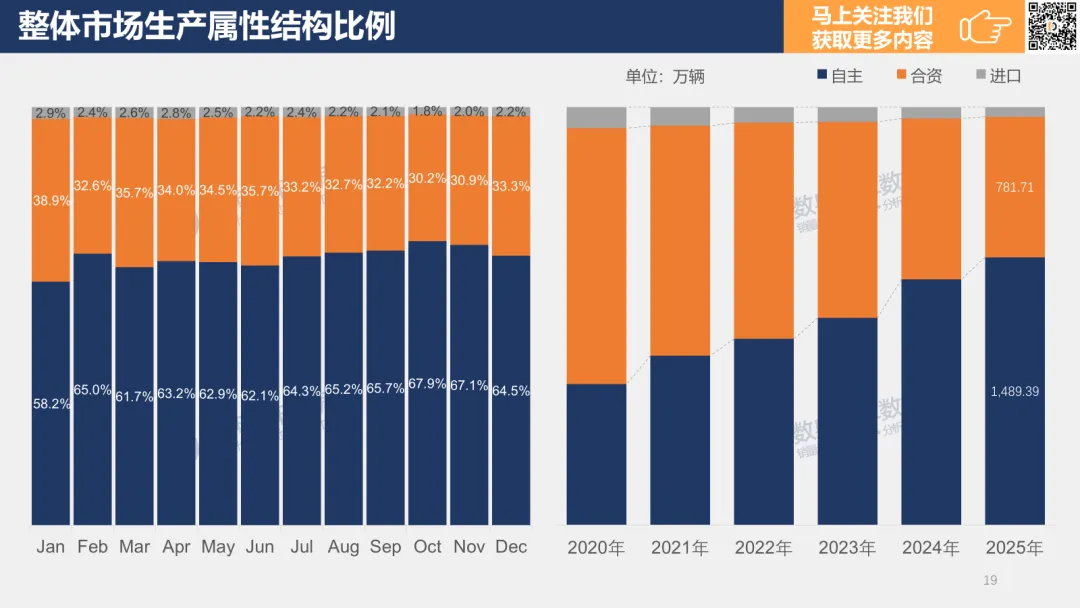

品牌格局:自主向上,合资承压,新势力分化

自主品牌:高端化突破元年

2025年,自主品牌在大型车细分市场增速最高,彻底打破"自主品牌只能做低端"的刻板印象。

比亚迪:百万级仰望品牌站稳脚跟,腾势、方程豹覆盖30-50万区间

吉利:极氪、领克新能源转型加速,银河系列冲击15-25万主流市场

长城:坦克品牌越野+新能源双轮驱动,魏牌咖啡系列智能化突围

奇瑞:星途品牌向上,风云序列全面混动化

合资品牌:守势中的结构性调整

合资品牌份额持续承压,但在特定领域仍具韧性:

10-15万价格带:合资份额增长3.1个百分点,这是其核心护城河

30-35万区间:份额增长2.2个百分点,靠终端大幅优惠维持存在感

20-25万区间:份额下滑2个百分点,遭受自主和新势力双面夹击

生存策略: 以价换量保规模,加速导入全球新能源车型,但"油改电"产品已难获市场认可。

3. 新势力:从野蛮生长到残酷分化

新创/新势力品牌的价格段分布揭示残酷现实:

10-15万区间:份额增长4.6个百分点,零跑、哪吒等品牌下探求生

20-25万区间:份额暴跌6.9个百分点,这是竞争最惨烈的红海

45万以上:份额下滑1.2个百分点,高合等品牌出局,蔚来、理想守成

分化逻辑: 没有规模效应的"中间品牌"最先出局,要么极致性价比(零跑),要么极致高端(理想、蔚来),中间地带九死一生。

2026年展望:补贴退坡后的真正大考

2026年以旧换新补贴政策大幅退坡,从"定额补贴"改为"按车价百分比补贴",影响测算: 补贴后落地车价最低普涨10%,对10-20万主流价格带冲击最大。

市场预判:前低后高,优胜劣汰加速

上半年:政策真空期+春节淡季+价格普涨,销量承压,折扣率可能进一步走高

下半年:新车密集投放(小米YU7、华为系新车、比亚迪高端序列等)带动需求回暖

全年格局:没有核心技术、没有成本优势、没有品牌特色的"三无"品牌将加速出局

3. 车企应对:从"卷价格"到"卷价值"

2026年的竞争将围绕三个维度展开:

智能化:城市NOA、端到端大模型、智能座舱成为标配,技术差距拉大

成本控制:垂直整合能力(电池、芯片自研自产)决定价格底线

品牌溢价:从"性价比"到"心价比",情感价值和社群运营成为护城河

结语:没有终局,只有进化

2025年的中国车市,是旧秩序瓦解的一年,也是新规则确立的一年。

我们看到:价格可以无限下探,但品质不能妥协;补贴可以催生需求,但产品力才能留住用户;规模可以换取生存,但品牌才能赢得未来。

2026年,当政策红利彻底退潮,当市场回归商业本质,中国车市将迎来真正的成人礼。那些在这场价格战中练出肌肉、在智能化赛道上建立壁垒、在用户心中种下种子的品牌,才有资格参与下一个十年的竞争。

本报告页数超过90页,包含5大版块,继续免费

获取没有套路、不限条件,唯一需要做的

在公众号后台私信留下阁下的企业邮箱,备注“2025年报”

因我司以企业邮箱对外,QQ/163/126等公共邮箱可能被拦截

请尽量用企业邮箱收信,谢谢

end