美国东部时间2026年2月11日,雅保公司(NYSE: ALB)于北卡罗来纳州夏洛特市公布了其截至2025年12月31日的第四季度及全年业绩。

财务表现

2025年第四季度及全年业绩亮点:

*除特别注明,所有百分比变化均为同比

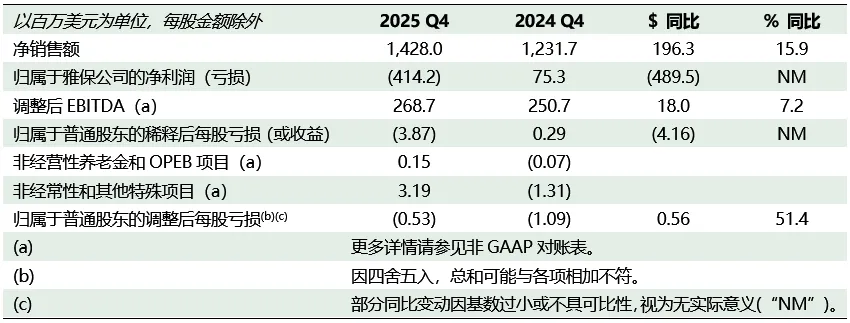

第四季度净销售额为14亿美元,同比增长16%;销量同比增长12%,各业务板块均实现增长,其中储能业务增长17%,科琴(Ketjen)业务增长13%,贡献突出。

第四季度净亏损为4.14亿美元,或稀释后每股亏损3.87美元。该结果包含与税务事项相关的非经常性影响,以及因预计科琴(Ketjen)资产出售交易估值下调而计提的相关资产减值;调整后稀释每股亏损0.53美元(a)。

第四季度调整后EBITDA(a)为2.69亿美元,同比增长7%,主要得益于储能业务增长25%与科琴(Ketjen)业务增长39%的强劲驱动。

全年经营活动产生的现金流为13亿美元,经营现金流转化率超过100%(b),主要得益于成本优化与效率提升、营运资本精细化管理,以及1月收到的一笔客户预付款。

自由现金流为6.92亿美元(a),反映出优异的运营现金流转化能力,以及资本支出显著下降——全年资本支出为5.90亿美元,同比下降65%。

全年实现成本与生产率优化合计约4.5亿美元,超额完成原定3亿至4亿美元的目标。

推出2025年全年展望,包括基于更新后的锂市场价格情景的范围预测:

-情景假设凸显锂市场供需格局持续改善及公司运营绩效稳步提升。

-2026财年全年资本支出预计与2025年基本持平,体现维持性资本开支的稳定性、科琴资产剥离带来的资本开支结构性下降,以及聚焦于提升运营效率与资源开发的战略性增长型资本投入。

-在近期锂产品价格回升的假设下,公司将持续产生可观的自由现金流。

(a)更多详情请参见非GAAP对账表。

(b)定义为经营现金流除以调整后EBITDA,这是一个非GAAP指标。更多详情请参见非GAAP对账表。

Kent Masters

雅保董事长、总裁

暨首席执行官

2025年第四季度及全年业绩充分体现了我们的团队在动态市场环境中专注执行的成果。雅保在第四季度实现了同比增长超过15%的销售额,全年经营现金流表现强劲,并取得了显著的成本优化与生产效率提升。

我们通过优化资产组合、降低成本并增强财务灵活性所采取的一系列举措,已有效提升了公司的竞争优势。即便市场环境持续改善,我们仍将坚定不移地推进成本削减与效率提升行动,依托世界级资源,为长期可持续增长奠定坚实基础。

2025年第四季度业绩

2025年第四季度的净销售额为14亿美元,较2024年同期的12亿美元增长16%,主要得益于储能业务销量同比增长17%、科琴(Ketjen)业务销量增长13%,以及能源存储产品价格的提升。

归属于雅保公司的净亏损为4.14亿美元,同比增加4.90亿美元,主要由于与税务相关的事项,以及因预期科琴(Ketjen)交易对价而对相关资产计提的减值损失。剔除上述一次性项目影响,调整后的净亏损同比有所收窄。

调整后的EBITDA为2.69亿美元,较2024年同期增加1800万美元,主要得益于储能业务产品均价提升及科琴(Ketjen)业务销量增长。

2025年第四季度有效所得税税率为(55.2)%,而2024年同期为13.8%。经调整后,2025年与2024年第四季度的有效所得税税率分别为561.1%和446.9%。税率显著上升主要由于公司在2025年第四季度对全部美国递延所得税资产计提了估值准备,同时叠加各地区盈利结构变化的影响,包括此前在澳大利亚和中国已确认的估值准备所带来的持续影响。

储能部门业绩

储能业务第四季度的净销售额为7.59亿美元,同比增长23%至1.42亿美元,主要得益于销量增长17%及产品均价提升6%。

调整后的EBITDA为1.67亿美元,同比增长25%至3300万美元,主要驱动因素为产品均价提升,以及成本优化与生产率改善成效的持续释放。

2025财年全年,储能业务调整后的EBITDA为6.97亿美元,同比下降8%,主要系锂市场均价回落所致;但该影响已基本被销量增长及成本与生产率改善所抵消。

特殊化学品部门业绩

特种化学品业务第四季度的净销售额为3.49亿美元,同比增长5%至1600万美元,主要源于销量增长2%及产品均价提升1%。

调整后的EBITDA为6900万美元,同比减少400万美元,主要受锂基特种化学品板块利润率收窄影响——该板块毛利率较2024年历史高位有所回落。

2025财年全年,特种化学品业务调整后的EBITDA为2.76亿美元,同比增长21%,主要受益于销量提升及成本与生产率改善成果,其正向贡献超过价格下行带来的负面影响。

Ketjen 业绩

科琴业务第四季度的净销售额为3.20亿美元,同比增长14%,主要得益于流化催化裂化(FCC)催化剂销量提升,以及清洁燃料技术(CFT)产品销售时点的影响。

调整后的EBITDA为5000万美元,同比增长1400万美元,主要由有利的产品结构及原材料等投入成本下降共同驱动。

2025财年全年,科琴业务调整后的EBITDA为1.50亿美元,同比增长15%,主要源于FCC催化剂销量持续增长。

业务展望

公司整体展望

上表反映了基于近期观察到的锂市场价格情景,对公司整体业绩的预期结果。各情景下的展望区间主要反映销量及产品组合的变动。储能业务的产量预计将实现同比增长;但考虑到2025年已发生的库存去化,预计销量将大致持平。

所有三种情景均假设:当前储能业务合同组合所对应的市场价格保持平稳,其中约40%的锂盐销量已通过长期协议锁定。此外,情景假设锂辉石价格平均为碳酸锂当量(LCE)价格的10%,其他成本则维持不变。

储能展望

特种化学品展望

特种化学品业务展望反映出关键终端市场销量温和增长,主要由半导体和制药领域带动,部分被汽车、建筑与建材以及油气市场的预期疲软所抵消。

预计2026年净销售额将持平至略有下降,调整后EBITDA将低于2025年水平,部分原因是锂基特种产品价格已从此前高点回落,以及受油气市场疲软影响导致对清洁卤水液的需求减少。此外,2026年1月约旦溴素公司(Jordan Bromine Company, JBC)合资企业所在地遭遇重大洪灾,导致当期产能阶段性受限;目前JBC已全面恢复满负荷运营,但2026年全年产量仍将受到一定影响。

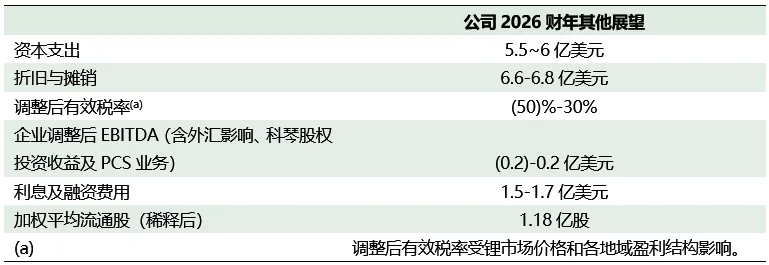

公司其他展望

随着科琴(Ketjen)控股权出售交易预计于2026年第一季度完成交割,原炼油催化剂业务的收益将被归类为股权投资收益,并计入公司整体板块;同时,公司保留的高性能催化剂解决方案(PCS)业务的业绩也将纳入该板块。交易完成后,上述业务对EBITDA及股权投资收益的贡献预计将不具重大性。

雅保公司预计其2026年资本支出将与2025年大致持平,约在5.5亿至6亿美元之间。

关注我们,获取更多最新资讯