大家好,我是只聊估值、不荐股的财经博主,用近5年财报扒透个股真相,帮普通人避开跟风陷阱。

近期利欧股份(002131)爆火!2月12日单日暴涨10.06%,股价冲至9.08元,换手率21.65%,主力净流入31.63亿元;近3月暴涨86.83%、近1年翻倍,不少散户跟风喊“液冷龙头要翻倍”。

但请冷静!股价狂欢背后,是125.7倍超高估值、“投资收益撑业绩”的隐忧。今天用2021-2025年财报(含2025三季报),拆解核心要点,算清真实好价格,告诉你现在入场是捡漏还是接盘。

⚠️ 重要提示:本文仅为财报拆解与估值分析,不构成任何投资建议,跟风有风险,入市需谨慎!

一、企业基本情况(一眼看懂)

核心身份:2007年深交所上市,国内泵行业首家上市公司,实控人王相荣兄弟,持股约17%,股权质押率1.3%,结构稳定。

业务架构:“三足鼎立”——机械制造(核心:传统泵+液冷泵)、数字营销(优化收缩)、战略投资(持有理想汽车、SpaceX等)。

关键变迁:2021-2022年双主业承压亏损;2023年收缩低毛利业务;2025年液冷泵量产、AI营销获32亿订单,业绩扭亏,股价暴涨。

核心亮点:液冷泵是英伟达、华为核心供应商,手握145亿订单,毛利率超50%;投资收益丰厚。

二、近5年行业分析(风口切换)

1. 机械制造(泵业):从稳健到爆发

2021-2023年传统泵行业增速3%-5%,毛利率15%-17%;2024-2025年AI算力爆发,液冷泵行业翻倍增长,利欧快速量产,华为供应占比70%-80%,手握145亿订单。

2. 数字营销:从拖累到优化

2021-2022年净利率不足0.8%,拖累业绩;2023年后收缩低毛利业务,发力AI营销,2025年获32亿订单,毛利率有望修复至28%,仍非核心盈利支柱。

3. 战略投资:从波动到增益

2021-2022年投资收益不稳定;2023-2025年理想汽车等标的增值,2025前三季度投资收益3.74亿元,占净利润超60%,是扭亏关键。

三、商业模式+护城河+团队(核心底气)

1. 商业模式

机械制造(传统泵稳现金流、液冷泵赚高毛利)、数字营销(AI赋能订单制)、战略投资(财务+产业协同),主打“稳+增+益”。

2. 护城河(有亮点有短板)

亮点:1280项专利,液冷泵获英伟达、华为认证;绑定头部客户;持有稀缺投资标的;战略聚焦优化资产。

短板:数字营销护城河弱;液冷泵产能、交付待验证,巨头入局竞争加剧。

3. 管理团队

实控人战略精准,管理层稳定,核心人员持股;执行力强(液冷泵6个月量产),股权质押率低,风险管控到位。

四、近5年财报核心拆解(干货精简)

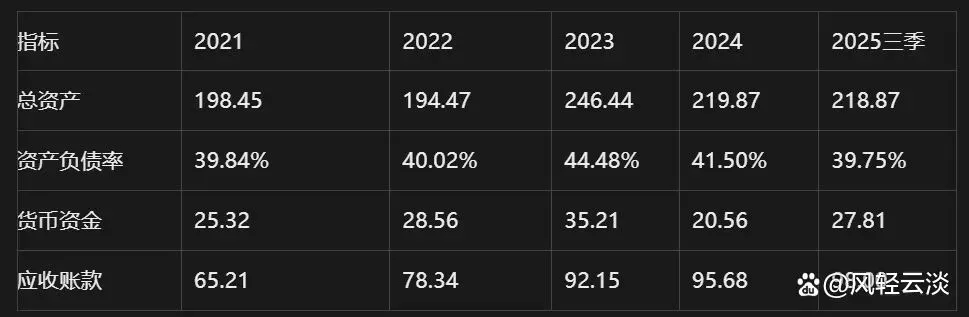

(一)资产负债表(单位:亿元)

核心:整体稳健(负债率40%左右),隐忧突出(应收账款98亿、货币资金波动大)。

(二)利润表(单位:亿元)

核心:2025年扭亏,但盈利质量差(投资收益占比超60%),整体毛利率偏低(8%-9%)。

(三)现金流量表(单位:亿元)

核心:经营现金流连续5年为负,主业造血不足,资金周转依赖外部融资。

五、核心风险预警(必看)

盈利质量风险:扭亏靠投资收益,主业薄弱,投资标的股价回调可能导致再次亏损。

业务转型风险:液冷泵60%订单2026年交付,产能、毛利率存疑;AI营销订单落地不确定。

财务风险:应收账款98亿(坏账风险),经营现金流为负,资金压力大。

估值泡沫风险:PE-TTM 125.7倍、PB 4.2倍,远高于行业均值,股价透支预期。

行业竞争风险:液冷泵巨头入局,数字营销竞争激烈。

六、2026.2.12 好价格分析(核心重点)

1. 估值测算(分部估值法)

总合理市值=机械制造(178.2亿)+数字营销(42.5亿)+战略投资(19亿)=239.7亿,合理股价约3.05元(未算增长溢价)。

2. 好价格区间(含增长溢价+安全边际)

保守好价格:4.8-5.5元(50%-80%溢价+20%安全边际);

中性好价格:6.2-6.8元(需2026一季报业绩验证);

当前9.08元(市值614.88亿),已严重透支乐观预期。

3. 股价结论

9.08元远高于好价格区间,安全边际不足,估值严重偏高,主力资金净流入多为短期炒作,跟风入场大概率接盘,长期有估值回归风险。

最后总结(3句实在话)

好风口≠好公司≠好价格:液冷是好风口,但利欧主业造血不足,9.08元炒作成分远大于基本面。

不跟风追高:耐心等回调至4.8-6.8元区间,结合财报验证后再布局。

重点跟踪3信号:液冷泵订单与毛利率、扣非净利润增速、应收账款与经营现金流。

重申:本文不构成投资建议,投资需理性,跟风追高易被套。关注我,跟踪后续财报与订单动态,拆解更多个股真相。

请在微信客户端打开