根据TrendForce集邦咨询最新报告《2026全球LED照明市场趋势-数据数据库与厂商策略-1H26》分析指出,全球LED照明市场在经历了外部宏观环境波动与需求调整的洗礼后,将于2026年迎来由衰转稳的关键过渡期。随着终端库存回归健康水位,市场年减幅预计将显著收敛,整体需求逐步重回基本盘。更重要的是,照明产业竞争焦点正经历深刻质变,从产品价格博弈转向应用场景价值与系统整合能力的升级。

以下为2026年全球LED照明市场的五大战略观察:

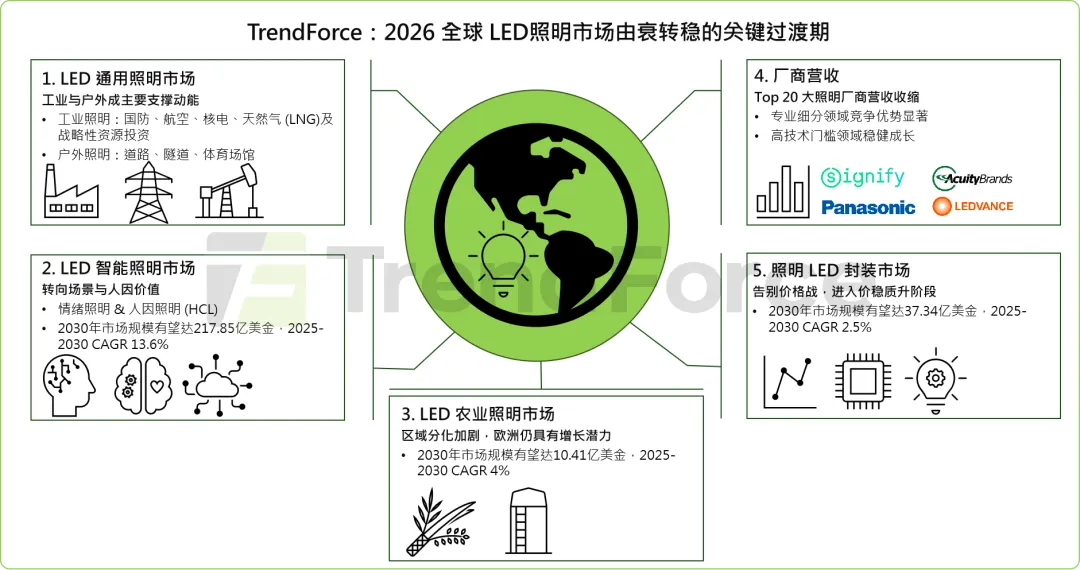

LED通用照明市场:工业与户外成为主要支撑动能

尽管2026年通用照明仍处于调整期,但特定细分领域已展现出强韧的成长潜力。

工业照明将成为2026年核心增长引擎,受国防、航空航天、核电、天然气(LING)及战略性资源投资拉动,同时AI数据中心建设加速,带动能源基础设施照明需求。在户外领域,老旧基础设施更新与隧道照明标准升级持续推升换装需求,体育与娱乐场馆照明、智能与节能解决方案亦提供新增量。

按区域别来看,欧洲占比仍是最大,其次是北美和亚太;2025-2030年欧洲LED照明的CAGR为2.3%,主要驱动力是能源成本加速强制性节能改造的照明市场需求;亚太地区仍保持正增长,特别是东南亚市场,2025-2030年CAGR为3.6%。

智慧照明市场:从规格竞争转向场景与人因价值

TrendForce指出,2025年全球照明产业迈入以情绪照明(Emotional Lighting)与人因照明(HCL)为核心的新阶段。竞争逻辑由传统的能效、协议等物理导向,全面转向聚焦生理节律与场景体验的价值导向。受惠于AI调光、全光谱控制与软件定义照明(SDL)落地,照明产品正从静态设备演进为具备感知与学习能力的系统节点。根据TrendForce最新数据,2030年市场规模增至217.85亿美金,2025至2030年复合成长率为13.6%。成长动能主要来自居家、户外与工业三大应用场景中智能化与系统升级所带来的价值提升。

随着AI、SDL与IoT技术加速融合,照明产品的角色正从基础照明设备,升级为智慧生活、城市治理及工业数字化体系中的关键感知与交互节点。TrendForce认为,具备软硬件整合能力、生态系协同能力及场景化应用理解能力的厂商,将更有机会在下一阶段智慧照明市场竞争中取得优势地位。

农业照明:区域分化加剧,欧洲需求仍具有增长潜力

特殊经济作物的替换周期并未如期而至,在预算缩减下,终端产品价格一再下探。此外,全球温室及垂直农场新建项目亦有延迟。然而,相较之下,欧洲市场受节能法规与高效光合光子通量效率(PPF/W:PPE)产品导入推动,保持强劲增长,有效对冲北美及其他地区的负面影响。2025年LED植物照明市场规模达13.65亿美金(+4%YoY)。

展望2026年,在欧洲存量市场LED替换HPS加速下,同时,北美、亚洲和中东正在经历显增量扩张期,特别是受食品安全政策和出口贸易驱动的新建项目,预计带动对高PPE、光谱可调性、智能化LED照明系统的需求,TrendForce预估2030年市场规模有望达10.41亿美金,2025至2030年的年复合成长率为4%。

而在封装市场,从技术层面看,2026年将是光谱技术(多色LED)加快导入市场之年,大部分登记产品将普遍具备动态调光功能,同时要求产品精准控制,推动市场追求高质量产品,预期带动农业照明LED出货量增加。价格方面,经过前期的库存调整与竞争洗牌,预计2026年农业照明LED平均售价(ASP)趋于稳定。

厂商营收:智能照明产品和细分应用市场贡献占比提升

根据TrendForce最新统计数据显示,2025年全球前20大照明厂商总营收将降至233.55亿美金,年减2%,前五名依序为Signify(昕诺飞)、Acuity、Panasonic(松下)、LEDVANCE及Zumtobel(奥德堡),排名稳定。

根据TrendForce观察,在细分领域的竞争中,专精模式(Professional Segment)显现出对规模效应的优势。从竞争格局来看,作为全球通用照明风向目标Signify(昕诺飞)与LEDVANCE(朗德万斯),在2025年分别面临营收下滑窘境,主要是传统家居与商业通用照明市场受房地产低迷与价格战拖累的影响。相比之下,深耕高技术门槛领域的企业表现更为稳健。

专注于防爆与工业照明的Warom(华荣股份),受益于全球能源开采活动的复苏及工业安防需求的增长,2025年营收可实现5.8%的增长。同样,聚焦于海洋与海上能源照明的GlamoxGroup,受欧盟海运碳排放政策带动的船用照明更新需求推动,将保持3.2%的稳健增速。TrendForce认为,在通用照明规模效应逐渐失效的当下,具备高技术壁垒的细分市场已成为企业维持利润与增长的关键。

照明封装市场:告别价格战,进入价稳质升阶段

根据TrendForce市场研究分析,受欧美品牌厂成本优化与策略转向影响,2025年照明LED市场因高性价比方案的集中导入与低成本竞争,面临均价跌幅扩大及订单能见度低迷的挑战。照明封装市场在经历了长期的利润稀释后,预计将于2026年摆脱下滑惯性。

随着上游材料成本上涨,2026年LED封装价格有望摆脱过去的下滑趋势转向企稳,产业整体呈现量微缩和价持平的态势。在可持续发展政策、减碳目标落地及绿色建筑规范强化的推动下,产业结构正经历质变,预期LED照明产业将在2026年完成阶段性筑底,并于2027年开始回升。TrendForce对未来市场保持谨慎乐观态度,预估2030年全球照明LED市场规模将达到37.34亿美金,2025-2030年的年复合成长率为2.5%。

TrendForce洞察全球LED照明产业趋势,涵盖通用、智能及农业照明市场规模、价格与区域分布,解析封装市场发展。报告追踪前20大厂商营收与策略,剖析标杆企业如昕诺飞、Acuity、松下、LEDVANCE和欧普等竞争布局,并提供7大灯具品类趋势与价格走势,辅以月度细分应用市场分析。

报告询价及购买请联系

王春胜 Perry Wang

电话:+86-755-82838931 ext.6800手机:13825284100 (微信同号)邮箱:perrywang@trendforce.cn

添加微信

来源:TrendForce集邦咨询

来源:TrendForce集邦咨询

更多LED显示屏市场深入行情,点击小程序了解TrendForce集邦咨询最新《2026全球LED显示屏市场展望与价格成本分析》报告。

▶ 关于集邦

上下滑动查看